SOUS-SECTION 1 LA SAISIE DE CRÉANCES

ANNEXE III Décret n° 93-977 du 31 juillet 1993 (extraits)

Relatif aux saisies et cessions notifiées aux comptables publics et aux centres de chèques postaux ou de la caisse nationale d'épargne (JO 5 août 1993, p. 10998 : Rect. JO 12 août 1993. p. 113).

Vu la Constitution et notamment son article 37 ; Vu le Code civil, et notamment son article 1690 ; Vu le Code des caisses d'épargne ; Vu le Code des postes et télécommunications ; Vu la loi du 9 juillet 1836 portant règlement définitif du budget de l'exercice 1833 ; Vu la loi du 12 avril 1922 réduisant à cinq années l'effet des oppositions pratiquées entre les mains des comptables des départements, communes et autres établissements publics ; Vu la loi du 24 août 1930 modifiée relative à la saisie-arrêt et à la cession des appointements, traitements et soldes des fonctionnaires civils et militaires ; Vu la loi n° 81-1 du 2 janvier 1981 modifiée facilitant le crédit aux entreprises ; Vu la loi n° 90-568 du 2 juillet 1990 modifiée relative à l'organisation du service public de la poste et des télécommunications ; Vu la loi n° 91-650 du 9 juillet 1991 modifiée portant réforme des procédures civiles d'exécution ; Vu le décret n° 62-1587 du 29 décembre 1962 modifié portant règlement général sur la comptabilité publique ; Vu le décret n° 92-755 du 31 juillet 1992 instituant de nouvelles règles relatives aux procédures civiles d'exécution pour l'application de la loi n° 91-650 du 9 juillet 1991 portant réforme des procédures civiles d'exécution ; Vu le 2ème du premier alinéa de l'article 21 du décret n° 63-766 du 30 juillet 1963 pris pour l'application de l'ordonnance n° 45-1708 du 31 juillet 1945 et relatif à l'organisation et au fonctionnement du Conseil d'Etat ; Le Conseil d'Etat (section de l'intérieur entendu).

Art. 1er. - Sont abrogés :

1° Le décret du 18 août 1807 qui prescrit les formes à suivre pour les saisies-arrêts ou oppositions entre les mains des receveurs ou administrateurs de caisses ou de deniers publics en tant qu'il concerne les comptables publics ;

2° L'article 13 de la loi du 9 juillet 1836 susvisée en tant qu'il détermine les autorités auxquelles doivent être signifiées les saisies-arrêts, oppositions ou cessions sur des sommes dues par l'Etat ;

3° La loi du 12 juillet 1905 concernant la signification d'oppositions et de cessions, faites entre les mains des comptables de deniers publics et des préposés de la Caisse des dépôts et consignations ;

4° L'article 1er de la loi du 12 avril 1922 susvisée en tant qu'il détermine les autorités auxquelles doivent être signifiées les saisies-arrêts, oppositions ou cessions sur des sommes dues par les départements, les communes et les établissements énumérés audit article.

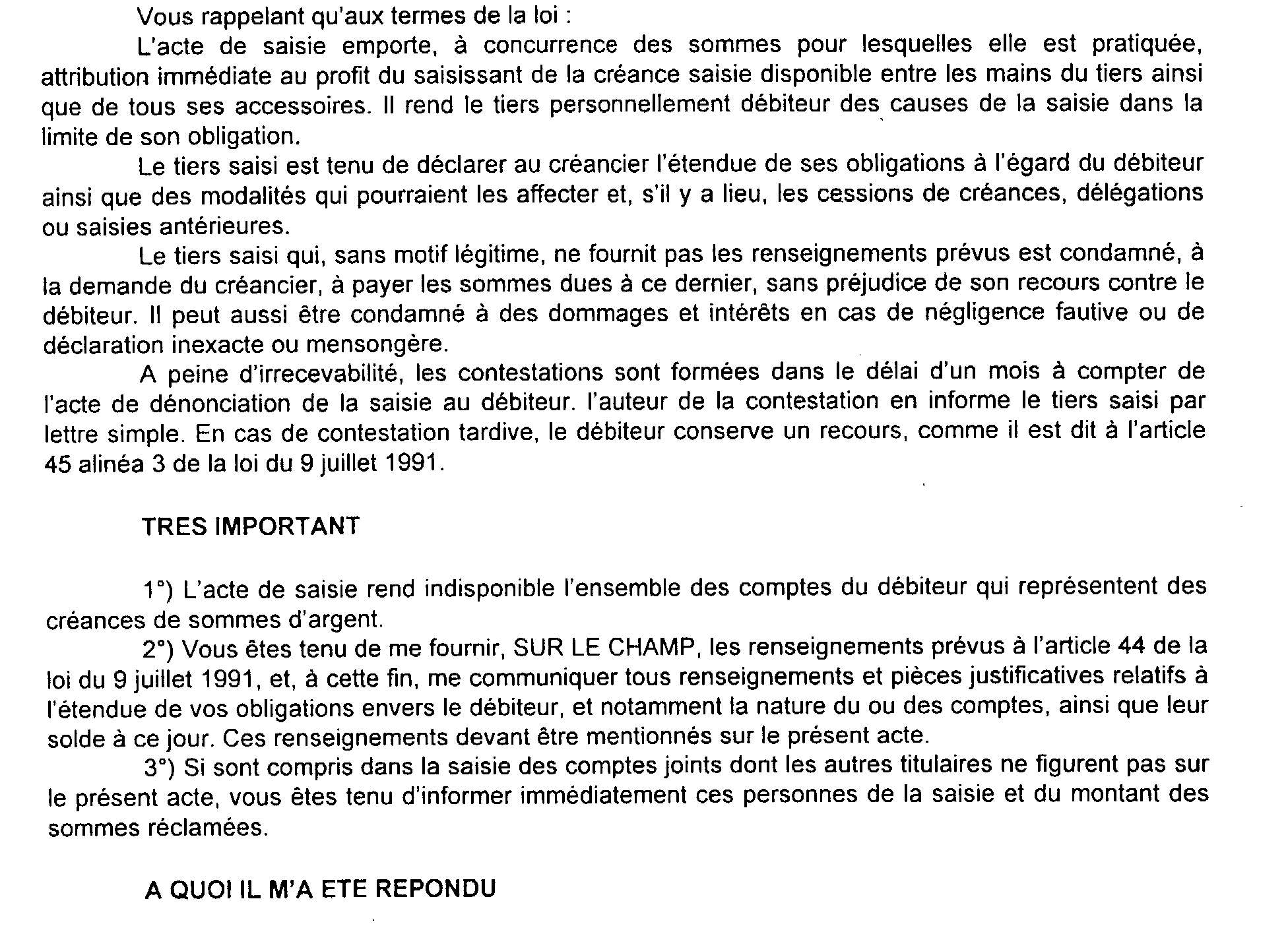

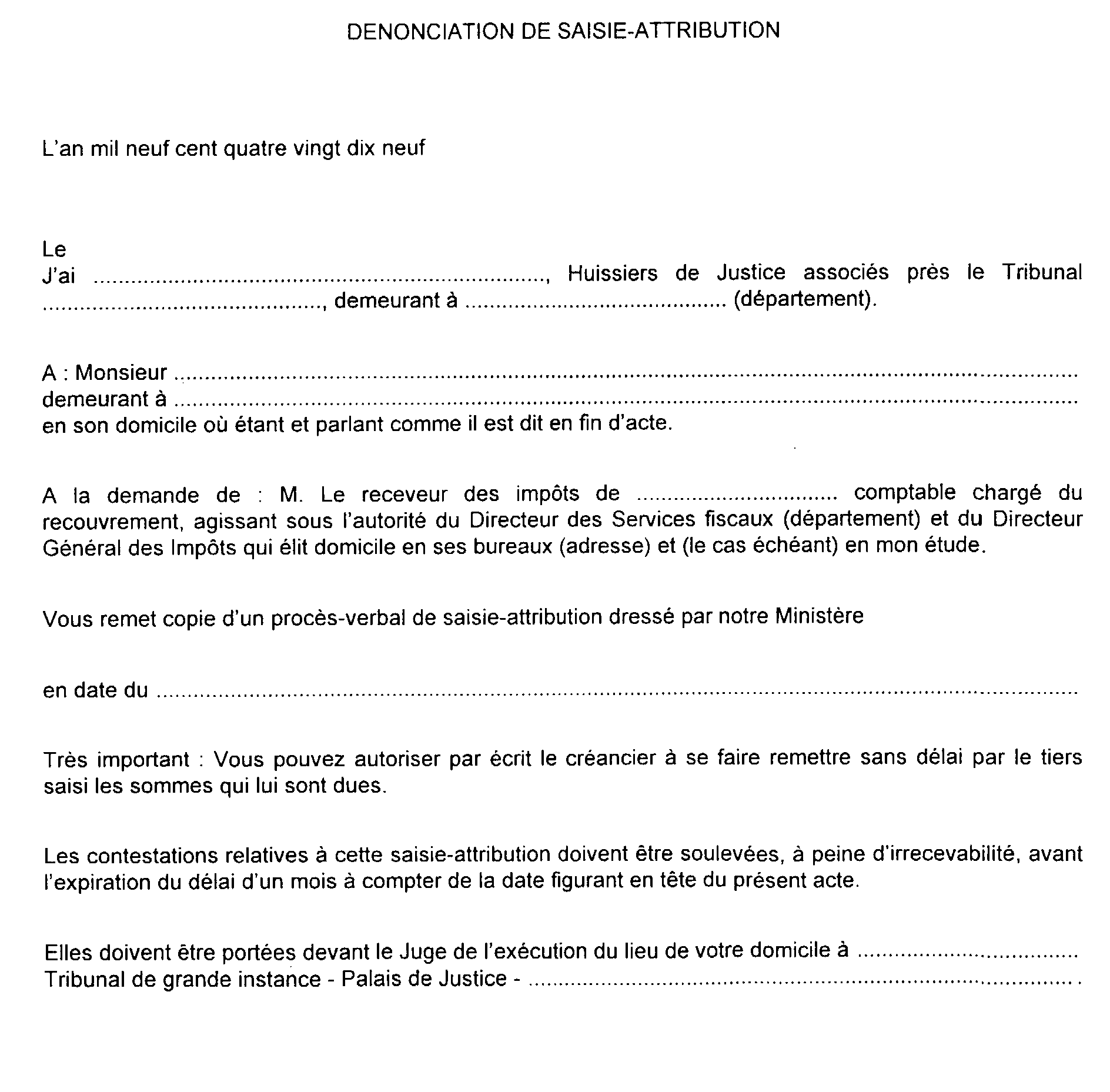

Art. 2. - Les dispositions du décret n° 92-755 du 31 juillet 1992 instituant de nouvelles règles relatives aux procédures civiles d'exécution pour l'application de la loi n° 91-650 du 9 juillet 1991 portant réforme des procédures civiles d'exécution sont applicables aux saisies et cessions notifiées aux comptables publics et aux centres de chèques postaux ou de la Caisse nationale d'épargne, sous réserve des dispositions du présent décret.

TITRE I - SAISIES ET CESSIONS NOTIFIEES AUX COMPTABLES PUBLICS

CHAPITRE I - DISPOSITIONS COMMUNES

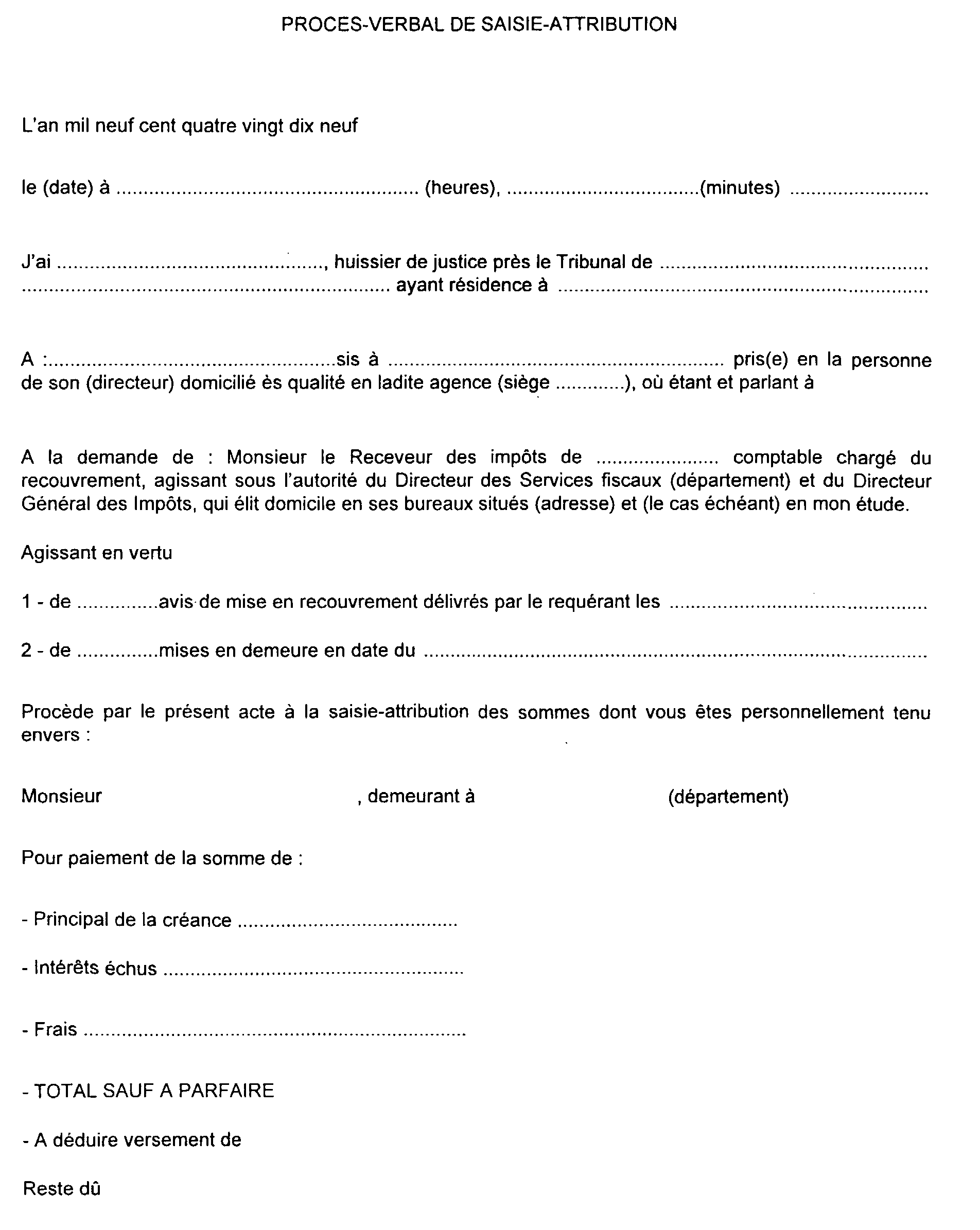

Art. 3. - Indépendamment des mentions prévues à l'article 56 du décret du 31 juillet 1992 susvisé, tout acte de saisie entre les mains d'un comptable public contient, à peine de nullité, la désignation de la créance saisie.

Art. 4. - A peine de nullité, tout acte de saisie doit être signifié au comptable public assignataire de la dépense.

Art. 5. - Le comptable public assignataire vise l'original de l'acte.

Par dérogation à l'article 59 du décret du 31 juillet 1992 susvisé, il dispose d'un délai de vingt-quatre heures pour fournir à l'huissier de justice les renseignements prévus à l'article 44 de la loi du 9 juillet 1991 susvisée et lui communiquer les pièces justificatives.

Art. 6. - La notification d'une cession de créance en application de l'article 1690 du Code civil ou d'un bordereau prévu par l'article 1er de la loi du 2 janvier 1981 susvisée est faite au comptable assignataire.

CHAPITRE II. - DISPOSITIONS PARTICULIERES RELATIVES AUX SAISIES ET CESSIONS DE REMUNERATIONS

Art. 7. -Les dispositions du présent chapitre sont applicables aux saisies et cessions de rémunérations versées en tant qu'employeurs par les personnes morales de droit public soumises aux règles de la comptabilité publique.

Art. 8. - La déclaration qui incombe au tiers saisi sur la situation de droit existant entre lui-même et le débiteur est faite par le service employeur au secrétariat-greffe du tribunal d'instance.

Les déclarations relatives aux cessions, saisies, avis à tiers détenteur ou paiement direct de créances d'aliments sont faites par le comptable assignataire au secrétariat-greffe du tribunal d'instance.

Art. 9. - La déclaration du service employeur prévue à l'article précédent doit préciser si le débiteur bénéficie d'avantages en nature. Elle en indique la valeur.

Une copie de cette déclaration est adressée au comptable assignataire par le service employeur.

Art. 10. - Lorsque le comptable public cesse d'être assignataire de la créance saisie, il en informe le secrétariat-greffe qui lui en donne acte.

L'ordonnateur initial de la dépense est tenu, à la demande du créancier, d'indiquer la nouvelle situation administrative du débiteur.

Art. 11. - Le comptable public verse tous les mois au compte Caisse des dépôts et consignations du régisseur du secrétariat-greffe du tribunal d'instance le montant des sommes correspondant aux retenues effectuées.

Il adresse également au secrétariat-greffe un état nominatif indiquant les références du saisi, de la saisie et du montant retenu.

Le secrétariat-greffe notifie au comptable la mainlevée de la saisie.

TITRE II. - Saisies et cessions notifiées aux centres de chèques postaux ou de la caisse nationale d'épargne

Art. 12. - Il est inséré au Code des postes et télécommunications un article R 52-11 ainsi rédigé :

« Art. R. 52.11. - Les actes relatifs aux cessions, aux saisies conservatoires et aux saisies-attribution pratiquées à l'encontre des titulaires de comptes courants postaux sont notifiés au centre de chèques postaux ou sont tenus les comptes faisant l'objet de ces actes ».

Art. 13. - Il est inséré au Code des caisses d'épargne un article 31 ainsi rédigé :

« Art. 31. - Les actes relatifs aux cessions, aux saisies conservatoires et aux saisies-attribution pratiquées à l'encontre des titulaires de compte de la Caisse nationale d'épargne sont notifiés au centre de la Caisse nationale d'épargne ou sont tenus les comptes faisant l'objet de ses actes ».

Art. 14. - Sont abrogés :

1° Le décret du 15 février 1940 relatif à la signification des saisies-arrêts, oppositions et cessions entre les mains des comptables publics ;

2° L'article D 522 du Code des postes et télécommunications.

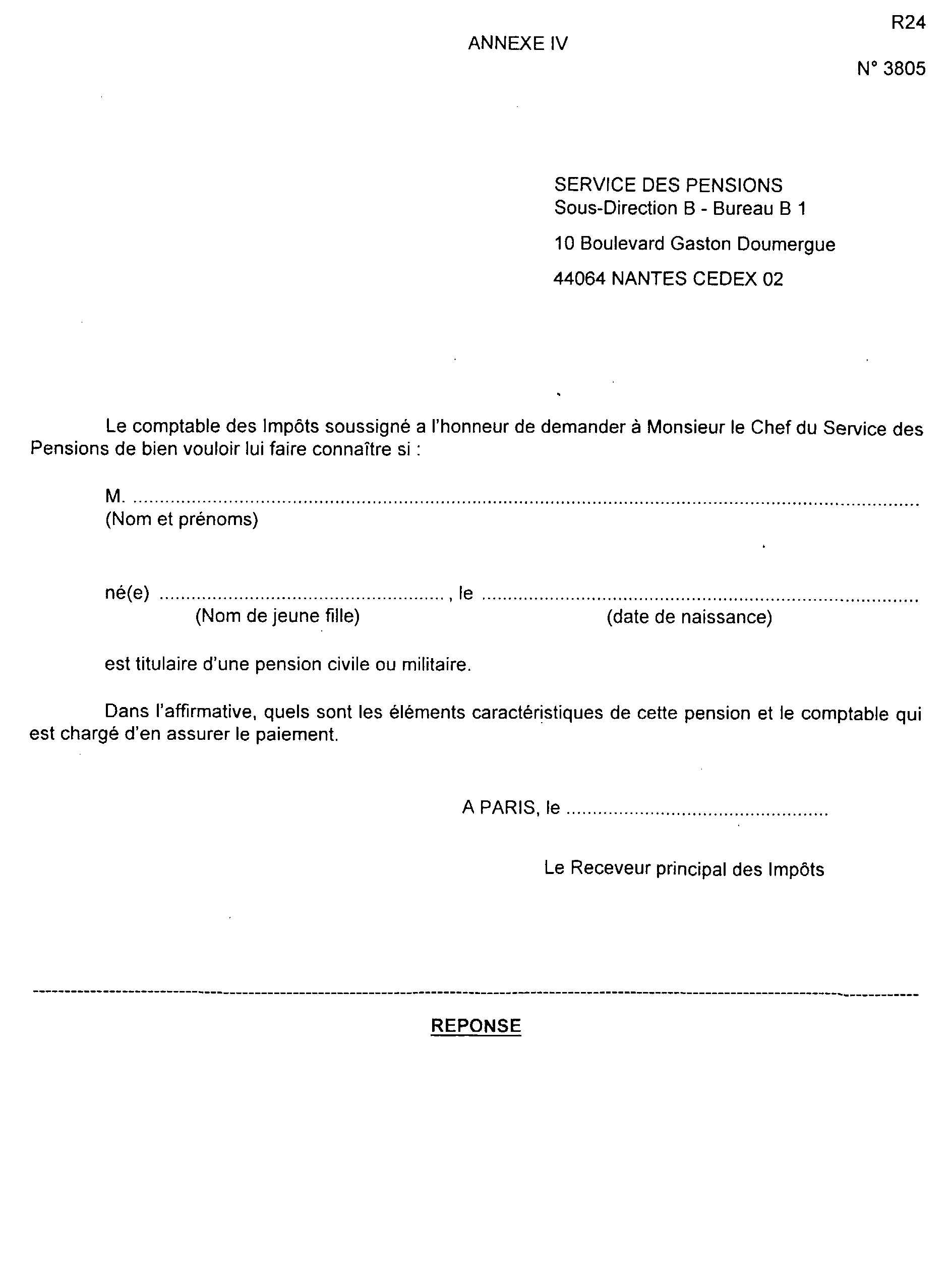

ANNEXE IV

ANNEXE V

ANNEXE VI

ANNEXE VI bis

EXTRAITS DU LIVRE DES PROCEDURES FISCALES (à insérer dans les procès-verbaux de saisie-attribution et dans l'acte de dénonciation)

Art. L. 281 : Les contestations relatives au recouvrement des impôts, taxes et sommes quelconques dont la perception incombe aux comptables du Trésor ou de la direction générale des impôts doivent être adressées à l'administration dont dépend le comptable qui exerce les poursuites.

Les contestations ne peuvent porter que :

1°) Soit sur la régularité en la forme de l'acte,

2°) Soit sur l'existence de l'obligation de payer, sur le montant de la dette compte tenu des paiements effectués, sur l'exigibilité de la somme réclamée, ou sur tout autre motif ne remettant pas en cause l'assiette et le calcul de l'impôt.

Les recours contre les décisions prises par l'administration sur ces contestations sont portés, dans le premier cas, devant le juge de l'exécution dans le second cas, devant le juge de l'impôt tel qu'il est prévu à l'article L 199.

PHASE ADMINISTRATIVE

Art. R. 281-1 : Les contestations relatives au recouvrement prévues par l'article L 281 peuvent être formulées par le redevable lui-même ou la personne solidaire.

Elles font l'objet d'une demande qui doit être adressée, appuyée de toutes les justifications utiles, en premier lieu, au chef de service du département dans lequel est effectué la poursuite. Le chef de service compétent est :

a. Le trésorier-payeur général si le recouvrement incombe à un comptable du trésor ;

b. Le directeur des services fiscaux, si le recouvrement incombe à un comptable de la direction générale des impôts.

Art. R. 281-3 : La demande prévue à l'article R 281-1 doit, sous peine de nullité, être présentée au directeur des services fiscaux dans un délai de deux mois à partir de la notification de l'acte.

Art. R. 281-4 : Le chef de service se prononce dans un délai de deux mois à partir du dépôt de la demande dont il doit accuser réception.

Si aucune décision n'a été prise dans ce délai ou si la décision rendue ne lui donne pas satisfaction, le redevable doit, à peine de forclusion, porter l'affaire devant le juge compétent tel qu'il est défini à l'article L 281. Il dispose pour cela de deux mois à partir :

a. soit de la notification de la décision du chef de service ;

b. soit de l'expiration du délai de deux mois accordé au chef de service pour prendre sa décision.

La procédure ne peut, à peine d'irrecevabilité, être engagée avant ces dates. Elle doit être dirigée contre le comptable chargé du recouvrement.

PHASE JURIDICTIONNELLE

Art. R. 281-5 : Le juge se prononce exclusivement au vu des justifications qui ont été présentées au chef de service. Les redevables qui l'ont saisi ne peuvent ni lui soumettre des pièces justificatives autres que celles qu'ils ont déjà produites à l'appui de leurs mémoires, ni invoquer des faits autres que ceux exposés dans ces mémoires.

Lorsque le juge de l'exécution est compétent, l'affaire est instruite en suivant les règles de la procédure à jour fixe.

ANNEXE VII

ANNEXE VIII

ANNEXE IX

B. SAISIE DES REMUNERATIONS

I. Principes généraux

1. Généralités.

1.Parmi les diverses voies d'exécution, les créanciers disposent d'une procédure permettant la saisie entre les mains d'un employeur des salaires que celui-ci verse au débiteur.

2.La loi n° 92-755 du 9 juillet 1991 et son décret d'application n° 92-755 du 31 juillet 1992 ont profondément modifié la procédure de saisie des rémunérations.

Ces textes ont abrogé les articles L 145-1 à L 145-6 et R 145-1 à R 145-21 du Code du travail pour les remplacer par les articles L 145-1 à L 145-13 et R 145-1 à R 145-39 du même code et changé la terminologie en substituant aux termes « saisie-arrêts sur salaires », les termes de « saisie des rémunérations ».

En raison du caractère principalement alimentaire des rémunérations, leur saisie se heurte à certaines limites codifiées dans le code du travail et visant essentiellement à protéger leurs bénéficiaires. Ces règles s'imposent à tous les créanciers.

Le législateur a entendu, d'une part, protéger davantage la vocation alimentaire du salaire en instituant notamment une fraction absolument insaisissable et, d'autre part, accroître la simplicité et la rapidité de la procédure.

3.Aux termes de l'article L 145-1 du Code du travail, cette procédure est applicable « aux sommes dues à titre de rémunération à toutes les personnes salariées ou travaillant à quelque titre ou en quelque lieu que ce soit, pour un ou plusieurs employeurs, quels que soient le montant et la nature de leur rémunération, la forme et la nature de leur contrat ».

Cette définition assez vaste englobe le salaire au sens strict et ses accessoires. Par ailleurs, certaines prestations sociales sont instituées par des textes qui précisent qu'elles sont saisissables dans les mêmes conditions que les salaires.

4.Cette procédure suppose que la saisie soit opérée auprès de l'employeur, avant qu'il n'ait versé les rémunérations.

Ainsi, lorsque ces sommes ont déjà été virées sur un compte de dépôt, le créancier ne pourra recourir qu'à la saisie de créance (saisie-attribution). Cela étant, ces sommes continueront alors de bénéficier des dispositions spéciales de protection puisqu'aux termes des textes, la quotité insaisissable se reporte sur le solde du compte (art. 15 de la loi du 9 juillet 1991).

Enfin, le législateur a édicté une interdiction de pratiquer une saisie conservatoire en matière de rémunération (cf. art L 145-6 du Code du travail). Cette interdiction répond à un souci particulier de protection du débiteur en évitant de rendre indisponible la rémunération du salarié.

2. Sommes saisissables.

5.Outre le salaire et ses accessoires, certaines prestations sociales peuvent également être saisies selon la procédure spéciale de saisie des rémunérations du travail.

a. Rémunération et accessoires.

6.La procédure de saisie est applicable à toute personne dont la rémunération est soumise aux règles du Code du travail.

Tel est le cas des salariés sous contrat de droit commun, mais aussi des salariés sous contrat à durée déterminée (art. L 142-2 du Code du travail), sous contrat de qualification ou d'adaptation (art. L 212-4-8), des apprentis (art. L 117-1), des intermittents (art. L 117-1), des salariés sous contrat aidés par exemple dans le cadre d'un emploi-solidarité (art. L 322-4-7).

La position dans l'entreprise n'est pas de nature à modifier ce principe. C'est ainsi qu'un gérant salarié de SARL, un président-directeur général d'une société anonyme, le conjoint salarié du chef d'entreprise peuvent faire l'objet d'une saisie de rémunérations.

PARTICULARITE :

Les indemnités de licenciement qui constituent la contrepartie d'un travail fourni et qui ont la nature juridique d'un salaire rentrent dans le cadre de la saisie des rémunérations.

A la rémunération proprement dite, il convient d'ajouter les sommes qui en constituent l'accessoire, telles que les avantages en nature, ainsi que toutes les indemnités qui constituent des compléments de salaires.

C'est ainsi qu'il convient de prendre en compte, par exemple, les majorations pour heures supplémentaires, l'indemnité de congés payés, l'indemnité compensatrice de congés payés, l'indemnité compensatrice de préavis, l'indemnité de non-concurrence, les allocations diverses versées par l'employeur lors de la survenance d'un événement familial.

D'une manière générale, les primes et indemnités accordées pour tenir compte des circonstances particulières dans lesquelles s'effectue le travail (primes d'insalubrité, de nuit, etc...) sont également saisissables.