CHAPITRE 3 OPÉRATIONS EXONÉRÉES DE LA TAXE LOCALE D'ÉQUIPEMENT

CHAPITRE 3

OPÉRATIONS EXONÉRÉES

DE LA TAXE LOCALE D'ÉQUIPEMENT

Certaines constructions sont exonérées de la taxe locale d'équipement quelle que soit la commune sur le territoire de laquelle elles sont édifiées.

D'autres ne sont susceptibles d'être exonérées, totalement ou partiellement, que sur décision du Conseil municipal ou de l'organe délibérant d'un groupement de communes.

Par ailleurs, le décret n° 68-838 du 24 septembre 1968 (C.G.I., ann. III, art. 328 D bis à 328 D quater ) a édicté des dispositions transitoires qui ont pour effet de dispenser de la taxe les constructions relevant de certaines opérations complexes et de longue durée.

SECTION 1

Constructions exonérées de droit de la taxe locale d'équipement

Trois catégories de constructions sont exonérées de droit de la taxe locale d'équipement. Il s'agit :

- des constructions destinées à être affectées à un service public ou d'utilité publique ;

- des constructions édifiées dans les zones d'aménagement concerté, lorsque le coût de certains équipements a été mis à la charge des constructeurs ;

- des constructions réalisées dans certains lotissements.

SOUS-SECTION 1

Constructions destinées à un service public ou d'utilité publique

1La liste de ces constructions et les conditions de leur exonération de taxe locale d'équipement sont fixées par un décret en Conseil d'État.

Paragraphe I. - Constructions exonérées.

2L'article 1 er du décret n° 68-836 du 24 septembre 1968, modifié par l'article 1 er du décret n° 70-780 du 27 août 1970 (C.G.I., ann. II, art. 317 bis ) exonère de la taxe les cinq catégories de constructions ci-après.

A. CONSTRUCTIONS ÉDIFIÉES PAR LES COLLECTIVITÉS PUBLIQUES

3Les constructions édifiées par l'État, les collectivités locales et leurs groupements sont dispensées de la taxe lorsqu'elles sont exonérées de la contribution foncière des propriétés bâties en application de l'article 1383-1° du Code général des Impôts.

Pour déterminer si l'immeuble à édifier est exonéré de la taxe locale d'équipement, il convient donc de se référer à la jurisprudence rendue pour l'application de la disposition précitée.

Le bénéfice de l'immunité de taxe a été reconnu applicable aux constructions édifiées sur des terrains donnés en location par l'État (administration des Postes et Télécommunications) et financées par des sociétés agréées pour le financement des télécommunications.

B. CONSTRUCTIONS ÉDIFIÉES PAR LES ÉTABLISSEMENTS PUBLICS A CARACTÈRE ADMINISTRATIF ET PAR CERTAINES ASSOCIATIONS, FONDATIONS OU CONGRÉGATIONS.

4Les constructions édifiées par ces organismes sont exonérées de la taxe locale d'équipement lorsqu'elles sont destinées à recevoir une affectation d'assistance, de bienfaisance, de santé, d'enseignement ou culturelle, scientifique ou sportive.

I. Nature des activités.

5Il est précisé que les notions d'assistance ou de bienfaisance correspondent à des activités de même nature : ces activités consistent, d'une manière générale, à secourir, sinon d'une manière absolument gratuite, du moins sans but lucratif, les personnes dépourvues de ressources et, notamment, celles qui bénéficient de la législation sur l'aide sociale (indigents, vieillards, infirmes, malades) et sur l'assistance à l'enfance prévue par le Code de la famille et de l'aide sociale, ou sur les pensions militaires d'invalidité et des victimes de la guerre.

Quant à la notion de santé, elle recouvre non seulement les activités proprement curatives mais également celles qui ont pour but la protection de la population contre les maladies et la lutte contre les épidémies. Peuvent notamment être exonérées de la taxe les immeubles à usage de crèches, pouponnières, colonies de vacances, préventoriums, aériums, dispensaires etc.

II. Organismes bénéficiaires de l'immunité de taxe.

1. Établissements publics n'ayant pas un caractère industriel ou commercial.

6Pour la définition de ces établissements, il convient de se référer aux critères de distinction admis en droit commun.

Il en résulte que l'immunité de taxe est susceptible d'être invoquée par tout établissement public dont l'activité principale ne répond pas à un but lucratif et dont la gestion est soumise aux règles de la comptabilité publique.

Au nombre de ces établissements figurent tous les établissements publics administratifs. Parmi ces établissements on peut citer les hôpitaux publics, les établissements publics d'enseignement et de recherche scientifique (universités, grandes écoles, centre national de la recherche scientifique, lycées, etc.), les établissements publics culturels (réunion des musées nationaux, réunion des théâtres lyriques nationaux, centre national de la cinématographie).

Le même caractère est reconnu aux chambres de commerce et d'industrie, aux offices publics d'habitations à loyer modéré ainsi qu'à l'Agence nationale pour l'emploi.

2. Associations, unions d'associations et fondations reconnues d'utilité publique.

7Ces personnes morales ne sont admises à invoquer le bénéfice de l'immunité de taxe prévue en leur faveur qu'autant qu'elles ont obtenu leur reconnaissance d'utilité publique à la date de la délivrance de l'autorisation de construire.

3. Établissements congréganistes légalement reconnus ou autorisés.

8Il s'agit des congrégations dont la personnalité civile a été reconnue par un décret en Conseil d'État.

D'après une circulaire commune des ministères de l'Intérieur et de l'Équipement, n° 70-108, du 8 octobre 1970, pour être admis au bénéfice de l'exonération de taxe locale d'équipement, ces établissements sont tenus :

- de produire le décret qui leur a conféré l'autorisation ou la reconnaissance légale ;

- de justifier qu'ils ont obtenu l'autorisation d'acquérir les terrains destinés à recevoir les constructions pour lesquelles ils demandent à bénéficier de l'exemption.

Selon le cas, cette autorisation fait l'objet d'une disposition particulière dans le décret d'autorisation ou de reconnaissance légale ou résulte d'un décret ou d'un arrêté préfectoral propre au terrain considéré.

Il est à noter que des congrégations, ni autorisées, ni reconnues, peuvent être constituées en associations simplement déclarées et qu'en cette qualité elles sont susceptibles d'être admises au bénéfice de l'exemption de taxe édictée au profit de certaines de ces personnes morales.

4. Associations simplement déclarées.

9Le bénéfice de l'exonération de taxe locale d'équipement est susceptible d'être accordé aux constructions édifiées par les associations déclarées conformément à l'article 5 de la loi du 1 er juillet 1901 lorsque ces personnes morales ont, soit pour but exclusif l'assistance ou la bienfaisance au sens de l'article 35 de la loi du 14 janvier 1933, soit un objet et une gestion présentant un caractère désintéressé au sens de l'article 202 de l'annexe II au Code général des Impôts.

10Toutefois, à l'égard de ces associations, la dispense de taxe est subordonnée à la condition que le constructeur s'engage à donner, pendant cinq ans au moins, à rimmeuble à édifier l'une des affectations visées à l'article 317 bis -2° de l'annexe II au Code général des Impôts (affectation d'assistance, de bienfaisance, de santé, d'enseignement et affectation culturelle, scientifique ou sportive)

a. Associations susceptibles de bénéficier de l'immunité fiscale.

1° Associations visées à l'article 35 de la loi du 14 janvier 1933.

11Il s'agit uniquement, d'après la jurisprudence du Conseil d'État, des associations déclarées qui se proposent un but philanthropique et social à l'exclusion notamment de celles qui ont pour objet la protection des animaux.

2° Associations dont l'objet et la gestion présentent un caractère désintéressé au sens de l'article 202 de l'annexe II au Code général des Impôts.

12En vertu de ce texte, le caractère désintéressé de la gestion des associations dont il s'agit résulte de la réunion des quatre conditions ci-après.

Les associations doivent être gérées et administrées à titre bénévole par des personnes n'ayant, directement ou indirectement, soit elles-mêmes, soit par personnes interposées, aucun intérêt financier dans les résultats de leurs activités.

Ces dispositions ne font pas obstacle à ce que l'association utilise les services d'un personnel salarié, dans la mesure correspondant à ses besoins réels et à la condition que l'octroi de salaires corresponde effectivement à des emplois de salariés et ne constitue pas, en fait, un avantage particulier pour les administrateurs et membres de l'association.

Les associations ne doivent pas procéder à la distribution de bénéfices sous une forme quelconque soit directement, soit indirectement par l'octroi d'avantages particuliers de quelque nature qu'ils soient (bénéfices, avantages en nature) au profit de personnes autres que celles en faveur desquelles l'activité de l'association est exercée.

L'activité des associations doit être strictement conforme à leur objet statutaire.

Cette condition est remplie lorsque les associations se livrent, à titre principal, à des opérations qui se situent exactement dans le cadre de la mission à caractère désintéressé en vue de laquelle elles ont été créées.

Lorsque les associations exercent des activités lucratives, celles-ci ne doivent constituer que le complément de l'activité générale.

Il s'agit notamment des activités ayant pour objet de procurer des ressources supplémentaires à l'oeuvre dans des conditions d'exploitation identiques à celles d'une entreprise commerciale.

Tel est le cas, par exemple, de l'exploitation d'un bar, de la location ou concession de salles de spectacles ou d'emplacements publicitaires, de l'organisation de divertissements n'entrant pas dans le champ d'application de l'impôt sur les spectacles.

Dès lors que ces activités particulières, détachables de l'activité générale, présentent un caractère accessoire, elles ne font pas perdre à l'association qui les réalise le bénéfice de l'exonération de taxe.

13 Cas particulier. Comités d'entreprise ou d'établissement.

Sous réserve que leur gestion présente un caractère désintéressé au sens, défini ci-dessus, de l'article 202 de l'annexe II au Code général des Impôts, les comités d'entreprise ou d'établissement sont admis, par mesure de tempérament, à invoquer l'immunité de taxe édictée en faveur des associations déclarées.

b. Condition d'application. Engagement à souscrire par le constructeur.

14L'exonération de la taxe locale d'équipement prévue en faveur des associations simplement déclarées est soumise à une condition particulière : l'association doit prendre l'engagement de donner à la construction à réaliser l'une des affectations énumérées à l'article 317 bis -2° de l'annexe II au Code général des Impôts (voir supra n os4 et 5 ), pendant une durée minimale de cinq ans à compter de son achèvement 1 .

L'engagement doit être pris par le constructeur pour lui-même et ses ayants-cause. Il s'ensuit que la mutation de l'immeuble n'entraîne pas par elle-même la déchéance du régime de faveur. Ce régime n'est pas remis en cause dès lors que le nouveau propriétaire respecte l'engagement pris par le constructeur quant à l'affectation de l'immeuble.

Si cet engagement n'est pas tenu, le constructeur ou ses ayants cause deviennent redevables de la taxe majorée de l'indemnité de retard prévue à l'article 1727 du Code général des Impôts.

C. CONSTRUCTIONS ÉDIFIÉES PAR LES ÉTABLISSEMENTS PUBLICS DU CULTE DANS LES DÉPARTEMENTS DU RHIN ET DE LA MOSELLE

15Il s'agit de catégories bien précises d'établissements, régies par des textes légaux ou réglementaires.

1° Pour le culte catholique :

- les menses épiscopales, les chapitres et les séminaires (décret du 6 novembre 1813) ;

- les fabriques d'église (décret du 30 décembre 1809) et les menses curiales (décret du 6 novembre 1813).

2° Pour les deux cultes protestants reconnus (Église de la confession d'Augsbourg d'Alsace et de Lorraine et Église réformée d'Alsace et de Lorraine) :

- les consistoires (arficles organiques des cultes protestants) ;

- les conseils presbytéraux (décret du 26 mars 1852).

3° Pour le culte israélite :

- les consistoires départementaux (décret du 17 mars 1808 et ordonnance du 25 mai 1844).

D. CONSTRUCTIONS ÉDIFIÉES PAR LES ASSOCIATIONS CULTUELLES ET LEURS UNIONS ET CONSTRUCTIONS DESTINÉES A L'EXERCICE DU CULTE.

1. Constructions des associations cultuelles ou unions d'associations cultuelles.

16La qualité d'association cultuelle est réservée à celles des associations déclarées qui se sont placées sous le régime du titre III de la loi du 9 décembre 1905 relative à la séparation des églises et de l'État.

Formellement, la distinction de ces associations avec les autres associations qui auraient un but cultuel sans être cultuelles stricto sensu, résulte de la déclaration initiale qui, conformément à l'article 31 du décret du 16 mars 1906, doit comporter :

a. L'indication d'une circonscription territoriale ;

b. La liste de tous leurs membres et non pas seulement de leurs fondateurs.

L'exemption concerne toutes les constructions faites par les associations cultuelles ou unions d'associations cultuelles dans la limite de leur objet statutaire qui, en vertu de la loi du 9 décembre 1905, doit être exclusivement cultuel. Entrent dans cette catégorie : les églises, chapelles, temples ou synagogues mais aussi les évêchés, les séminaires, les presbytères et les salles de catéchisme.

2. Constructions édifiées par un groupement quelconque mais exclusivement affectées à l'exercice public du culte.

17Les constructions à destination cultuelle réalisées par des groupements autres que des associations cultuelles ou unions de telles associations ne sont exonérées de la taxe locale d'équipement qu'à la condition d'être affectées exclusivement à rexercice public du culte.

C'est ainsi que l'immunité fiscale n'est pas susceptible d'être accordée à la construction d'un presbytère si le constructeur n'est pas une association cultuelle.

E. CONSTRUCTIONS ÉDIFIÉES PAR LES ÉTATS ÉTRANGERS ET LES ORGANISATIONS INTERNATIONALES

1. Constructions édifiées par les États étrangers.

18L'exonération de taxe locale d'équipement ne profite qu' aux seuls locaux diplomatiques et consulaires.

Sont considérés comme tels tous les locaux qui sont destinés à assurer la représentation diplomatique et consulaire des États étrangers, y compris la résidence du chef de mission diplomatique et du chef de poste consulaire de carrière. Cette notion exclut les locaux construits par des États étrangers et destinés à d'autres usages, sous réserve des accords particuliers conclus par la France avec certains États.

A fortiori, l'exemption ne peut bénéficier aux organismes et services étrangers qui, bien qu'ayant un caractère officiel, ont une existence distincte de celle des missions diplomatiques et consulaires ou se livrent à des activités étrangères à l'activité normale des missions.

19Tel est le cas, en principe, des institutions culturelles crées en France par un certain nombre d'États étrangers à des fins éducatives ou culturelles, le plus souvent en vertu d'une convention culturelle conclue avec la France.

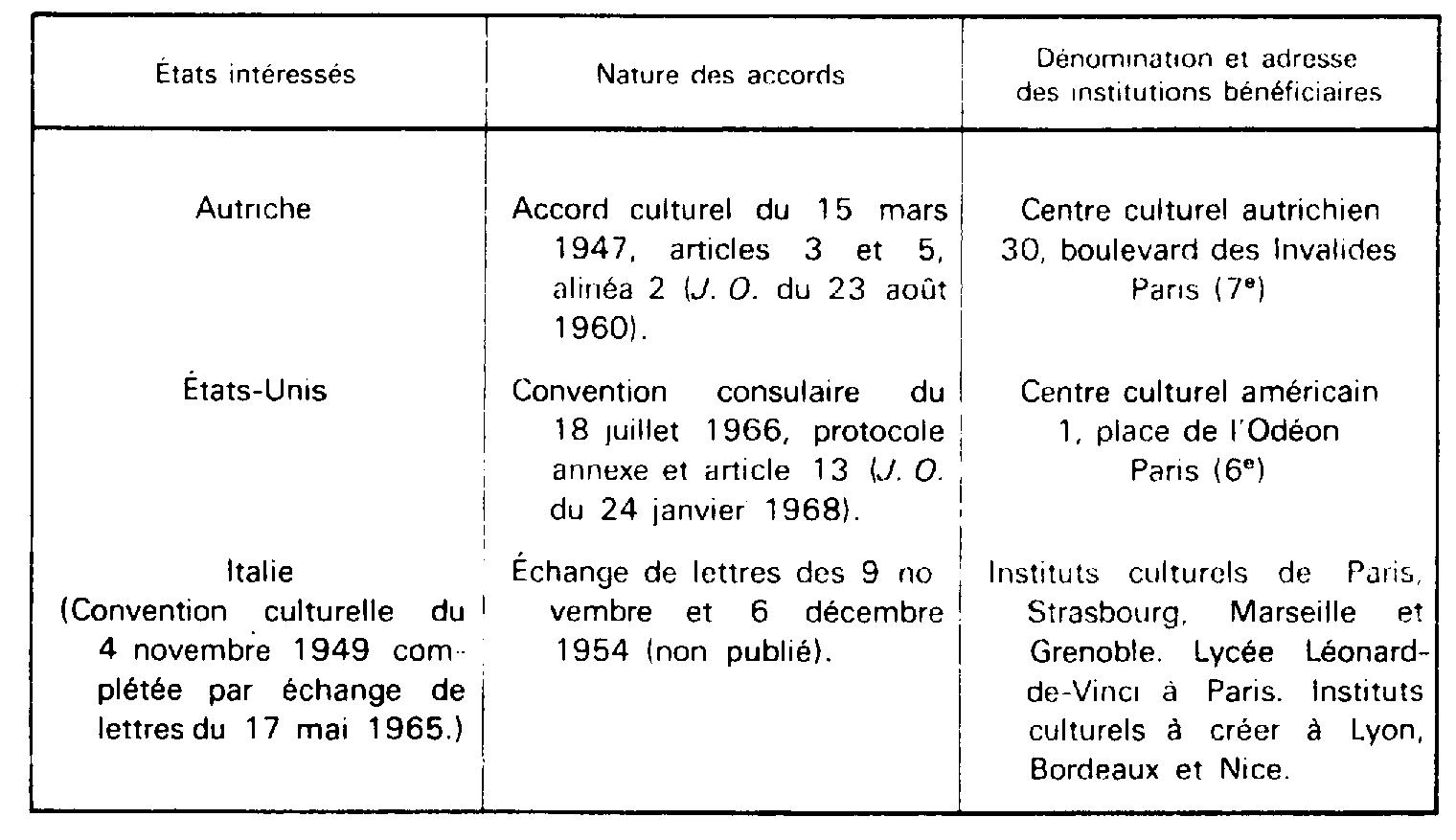

Toutefois cette règle connaît des dérogations dans le cas des institutions culturelles créées en France par l'Autriche, les États-Unis et l'Italie du fait d'accords particuliers conclus entre ces États et la France en vue de s'octroyer réciproquement certaines exonérations fiscales pour leurs institutions culturelles.

A cet égard, il est précisé que l'exonération de taxe locale d'équipement bénéficie exclusivement aux institutions culturelles officielles, c'est-à-dire à celles qui, non seulement répondent aux définitions et objectifs fixés dans les conventions culturelles conclues entre la France et les États intéressés, mais aussi ont été créées par eux directement ou par des organismes officiels agissant pour le compte desdits États.

Les institutions culturelles dont les constructions sont exonérées de la taxe sont énumérées dans le tableau ci-après :

2. Constructions édifiées par les organisations internationales.

20Les constructions de l'espèce ne sont exemptées de la taxe locale d'équipement que lorsqu'elles sont édifiées par des organisations intergouvernementales pour la réalisation de leur objet et sous réserve des accords passés avec la France.

Paragraphe II. - Conditions d'application de l'exonération.

21Aux termes du dernier alinéa de l'article 317 bis de l'annexe II au Code général des Impôts, les organismes visés à ce texte (paragraphe I ci-dessus) ne peuvent bénéficier de l'immunité de taxe édictée en leur faveur qu'à la condition d'avoir une activité strictement conforme à leur objet légal ou statutaire.

Il en résulte que, toutes conditions tenant à la qualité du constructeur et à la destination de la construction étant remplies, le bénéfice de l'exemption doit, en principe, être refusé dès l'instant que l'activité du constructeur ne s'inscrit pas rigoureusement dans les limites de son objet.

En fait, cette disposition, qui n'est pas susceptible d'être appliquée aux collectivités publiques, ne doit être invoquée que lorsque le caractère anormal des activités de l'organisme constructeur est notoire.

Paragraphe III. - Cas particulier des constructions édifiées par les sociétés transparentes.

22L'article 317 ter de l'annexe I au Code général des Impôts dispose qu'en ce qui concerne les constructions édifiées par une société entrant dans les prévisions de l'article 1655 ter du Code général des Impôts, il n'est pas tenu compte pour le calcul de la taxe des locaux qui auraient été exonérés en vertu de l'article 317 bis de la même annexe s'ils avaient fait l'objet d'une construction directe. Lorsque cette exonération résulte du fait que le titulaire des actions ou des parts sociales donnant vocation à la propriété ou à la jouissance des locaux dont il s'agit est une association simplement déclarée, l'engagement prescrit par cette disposition doit être pris conjointement par la société constructrice et le titulaire des actions ou parts sociales. En cas de non-respect de l'engagement, la société constructrice est redevable de la taxe correspondant aux locaux dont il s'agit, majorée de l'indemnité de retard prévue à l'article 1727 du Code général des Impôts.

1 Pour l'application de cette disposition, un immeuble ou une fraction d'immeuble est considéré comme achevé lorsque les conditions d'habitabilité ou d'utilisation sont réunies ou en cas d'occupation, même partielle, des locaux, quel que soit le titre juridique de cette occupation.