DIVISION J TAXE LOCALE D'ÉQUIPEMENT ET TAXE COMPLÉMENTAIRE PERÇUE AU PROFIT DE LA RÉGION D'ILE-DE-FRANCE

DIVISION J

TAXE LOCALE D'ÉQUIPEMENT ET TAXE COMPLÉMENTAIRE PERÇUE AU PROFIT DE LA RÉGION D'ILE-DE-FRANCE

AVERTISSEMENT GÉNÉRAL

L'article 118 de la loi n° 89-935 du 29 décembre 1989 (JO du 30 décembre, page 16358) a transféré aux comptables du Trésor, lorsque le fait générateur est postérieur au 31 décembre 1989, le recouvrement de la taxe locale d'équipement et de la taxe complémentaire à la taxe locale d'équipement au profit de la région d'Île-de-France. Cette dernière taxe a remplaçé la taxe complémentaire perçue au profit du district de la région parisienne.

La détermination des bases et la liquidation de ces taxes sont effectuées par les services de l'Équipement.

Les développements de la présente division, datés des 1er novembre 1971 et 15 juin 1977, ne feront plus l'objet d'une mise à jour.

Les feuillets correspondants conservent néanmoins toute leur valeur à l'égard des impositions nées antérieurement au 1er janvier 1990 et doivent être conservés.

ÉCONOMIE GÉNÉRALE

1. La nécessité d'équiper des terrains pour suivre la croissance spontanée des villes et limiter la hausse spéculative des valeurs foncières contraint les collectivités locales à engager des dépenses de plus en plus importantes que l'insuffisance de leurs ressources les a souvent conduites à récupérer, au moins partiellement, au moyen de participations demandées aux constructeurs.

2. C'est pour limiter les inconvénients inhérents à ces pratiques que la loi n° 61-691 du 3 juillet 1961 avait institué une redevance d'équipement, à laquelle l'article 8 de la loi de Finances pour 1964, n° 63-1241 du 19 décembre 1963, avait substitué une taxe de régularisation des valeurs foncières. Mais l'application de ces textes, trop complexes, a soulevé des difficultés.

3. Celles-ci ont conduit à l'adoption d'un mécanisme plus simple. Tel a été l'objet de l'institution de la taxe locale d'équipement par les articles 62 à 67, 69 74 et 76 à 78 de la loi d'orientation foncière, n° 67-1253 du 30 décembre 1967 (C.G.I., art. 266-2- d , 302 septies B-II, 1585 A a 1585 H , 1635 bis B, 1649 A bis , 1723 quater à 1723 septies et 1836 ).

4. A cette taxe s'ajoute dans certaines communes de la région parisienne une taxe de 1 % établie au profit du district de cette région. Cette taxe est assise et recouvrée selon les mêmes modalités et sous les mêmes sanctions que la taxe locale d'équipement (art. 68 de la loi ; C.G.I., art. 1635 bis C).

Sauf disposition expresse, les développements qui suivent lui sont donc applicables.

5. Ces impositions sont recouvrées par le service des Impôts. Sauf en ce qui concerne la T.V.A., elles constituent du point de vue fiscal un élément du prix de revient de l'ensemble immobilier (art. 73-II de la loi ; C.G.I., art. 266-2- d ).

6. Les dispositions initiales des articles 64, 66 à 69, 72 et 77 de la loi précitée ont été modifiées ou complétées par les articles 9, actuellement abrogé, et 10 de la loi n° 69-1263 du 31 décembre 1969 et par les articles 14 à 20 de la loi n° 71-581 du 16 juillet 1971. Par ailleurs, l'article 66-II de la loi d'orientation foncière a été modifié par le décret n° 71-173 du 26 février 1971. L'article 76 de la loi précitée, a été abrogé par l'article 14-III de la loi n° 71-581 du 16 juillet 1971. Quant à la portée de l'article 1585 C du Code général des Impôts (art. 64 de la loi d'orientation foncière) elle a été précisée par l'article 4 de la loi n° 71-580 du 16 juillet 1971.

7. Cinq textes réglementaires fixent les conditions d'application de la taxe locale d'équipement et de la taxe complémentaire :

- le décret n° 68-836 du 24 septembre 1968, modifié par le décret n " 70-780 du 27 août 1970 (C.G.I., ann. II, art. 317 bis à 317 octies ) relatif notamment au champ d'application et à l'assiette de la taxe ;

- le décret n° 68-838 du 24 septembre 1968 (C.G.I., ann III, art. 328 D bis à 328 D quater ), portant dispositions transitoires pour l'application des articles 62 à 78 de la loi d'orientation foncière ;

- le décret n° 69-533 du 2 juin 1969 (C.G.I., ann. III, art. 406 ter et 406 nonies ), relatif au recouvrement et au contentieux de l'imposition ;

- un arrêté interministériel du 9 décembre 1968 (C.G.I., ann. IV, art. 159 sexies A), qui fixe la liste des communes dans lesquelles la taxe complémentaire de 1 % prévue à l'article 68 de la loi est établie et versée au district de la région parisienne ;

- enfin, un arrêté ministériel du 17 mars 1969, complété par un arrêté du 16 juillet suivant, définissant certains périmètres à l'intérieur desquels les constructions industrielles ou commerciales sont exonérées à titre transitoire de la taxe locale d'équipement.

8. Les dispositions du décret n° 69-534 du 2 juin 1969 (C.G.I., ann. III, art. 406 quater à 406 octies ) ont été implicitement abrogées par l'article 10, précité, de la loi n° 69-1263 du 31 décembre 1969.

TEXTES

Code général des Impôts

ART. 1585 A.

Une taxe locale d'équipement, établie sur la construction, la reconstruction et l'agrandissement des bâtiments de toute nature, est instituée :

1° De plein droit :

a. Dans les communes de 10 000 habitants et au-dessus,

b. Dans les communes de la région parisienne figurant sur une liste arrêtée par décret.

Le conseil municipal peut décider de renoncer à percevoir la taxe. Cette délibération est valable pour une période de trois ans à compter de la date de son entrée en vigueur ;

2° Par délibération du conseil municipal dans les autres communes. Les délibérations par lesquelles le conseil municipal institue la taxe ou ultérieurement la supprime sont valables pour une durée de trois ans minimum à compter de la date de leur entrée en vigueur.

La taxe est perçue au profit de la commune. Elle a le caractère d'une recette extraordinaire.

ART. 1585 C.

I. Sont exclues du champ d'application de la taxe locale d'équipement :

1° Les constructions qui sont destinées à être affectées à un service public ou d'utilité publique et dont la liste sera fixée par un décret en Conseil d'État (ann. II. art. 317 bis ) ;

2° Les constructions édifiées dans les zones d'aménagement concerté au sens de l'article 16 du Code de l'Urbanisme et de l'Habitation lorsque le coût des équipements, dont la liste sera fixée par un décret en Conseil d'État, a été mis à la charge des constructeurs (ann. II, art. 317 quater et 317 quinquies ).

I bis. Lorsque le lotisseur supporte la charge d'une participation forfaitaire représentative de la taxe locale d'équipement, les constructions réalisées dans le lotissement ne sont pas passibles de cette taxe.

II. Le conseil municipal peut renoncer à percevoir en tout ou partie la taxe d'équipement sur les locaux à usage d'habitation édifiés pour leur compte ou à titre de prestations de services par les organismes visés à l'article 159 du Code de l'Urbanisme et de l'Habitation et répondant aux dispositions du titre 1 er du livre II dudit code.

Le conseil municipal peut également renoncer à percevoir en tout ou partie la taxe locale d'équipement sur les constructions édifiées par les propriétaires d'une habitation familiale reconstituant leurs biens expropriés, sous réserve que l'immeuble corresponde aux normes des logements aidés par l'État.

Le conseil municipal peut renoncer à percevoir en tout ou en partie la taxe locale d'équipement sur les constructions de garage à usage commercial.

III. Le conseil municipal peut décider d'exclure du champ d'application de la taxe les constructions édifiées dans les zones dont l'urbanisation n'est pas prévue.

IV. Le conseil municipal peut exempter de la taxe les bâtiments à usage agricole autres que ceux visés à l'article L. 112-7 du Code de l'Urbanisme. Il peut en exempter également toute construction à usage industriel ou commercial qui, par sa situation ou son importance. nécessite la réalisation d'équipements publics exceptionnels.

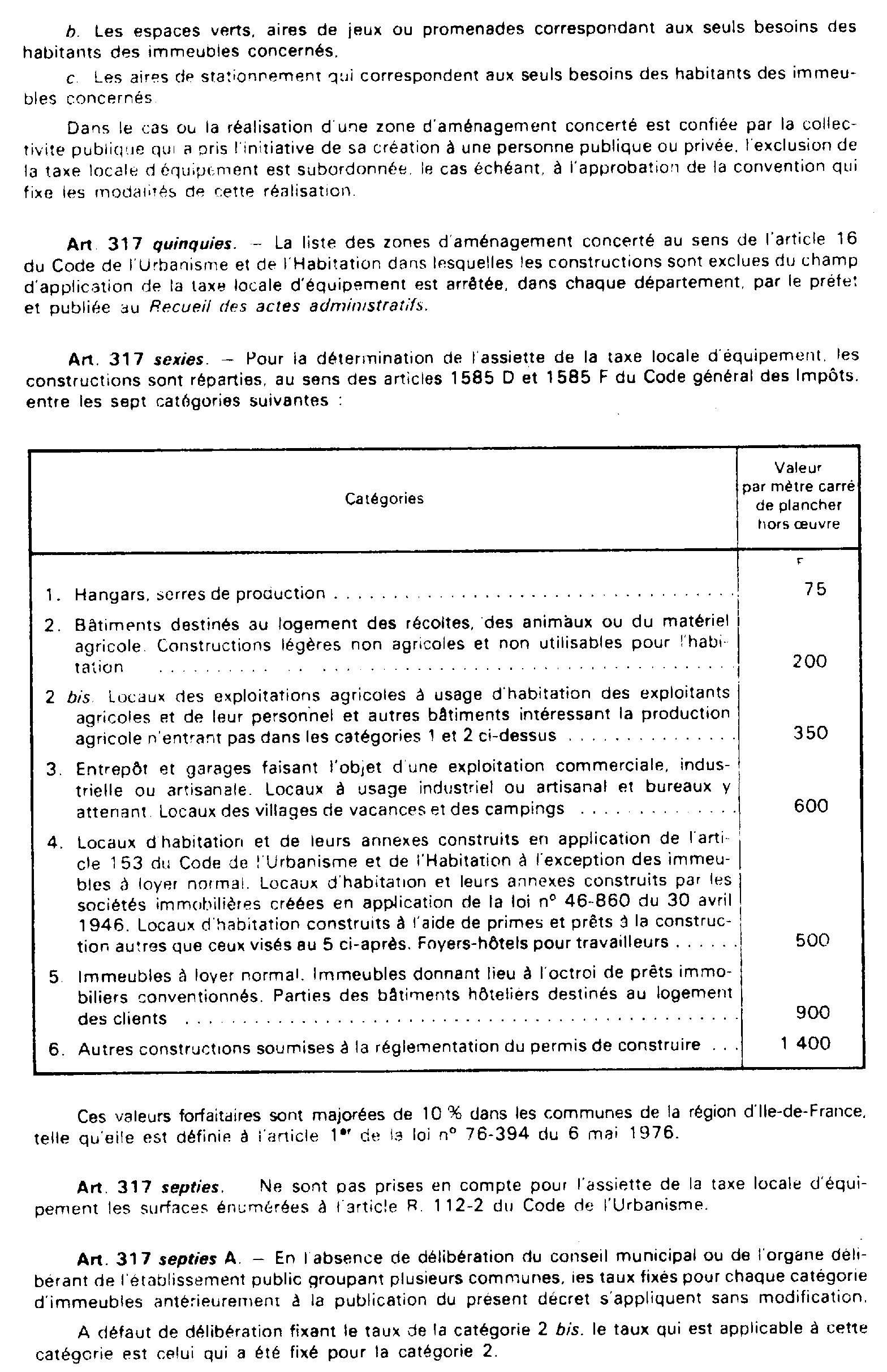

ART. 1585 D.

I. L'assiette de la taxe est constituée par la valeur de l'ensemble immobilier comprenant les terrains nécessaires à la construction et les bâtiments dont l'édification doit faire l'objet de l'autorisation de construire.

Cette valeur est déterminée forfaitairement en appliquant à la surface de plancher développée hors oeuvre une valeur au mètre carré variable selon la catégorie des immeubles, dans des conditions qui seront définies et précisées par décret en Conseil d'État (ann. II, art. 317 sexies et septies ).

II. Lorsqu'après la destruction d'un bâtiment par sinistre le propriétaire sinistré ou ses ayants droit à titre gratuit procèdent à la reconstruction sur le même terrain d'un bâtiment de même destination, la surface de plancher développée hors oeuvre correspondant à celle du bâtiment détruit n'est pas prise en compte pour le calcul de la taxe, à la double condition :

a. Que la demande de permis de construire relative à la reconstruction soit déposée dans le délai de deux ans suivant la date du sinistre ;

b. Que le sinistré justifie que les indemnités versées en réparation des dommages occasionnés à l'immeuble ne comprennent pas le montant de la taxe locale d'équipement normalement exigible sur les reconstructions.

ART. 1585 E.

I. Le taux de la taxe est fixé à 1 % de la valeur de rensemble immobilier dans les conditions prévues à l'article 1585 D.

II. Ce taux peut être porté.

- jusqu'à 3 % par délibération du conseil municipal ;

- au-delà de 3 % et jusqu'à 5 % au maximum, par arrêté préfectoral sur la demande du conseil municipal.

Il ne peut faire l'objet d'aucune modification avant l'expiration d'un délai de trois ans à compter de la date de son entrée en vigueur.

Toutefois, si les éléments intervenant dans la détermination de la valeur des ensembles immobiliers, tels qu'ils sont indiqués à l'article 1585 D, viennent à être modifiés, soit par un décret en conseil d'État pris en application de cet article, soit par un décret pris en application de l'article 1585 H, le conseil municipal peut fixer un nouveau taux. Dans ce cas, pour l'application du délai de trois ans résultant des dispositions du deuxième alinéa, le nouveau taux est réputé avoir été fixé à la date à laquelle est entré en vigueur le taux auquel il se substitue.

ART. 1585 F.

Pour une même catégorie de constructions, le taux est uniforme pour l'ensemble du territoire communal.

Toutefois, lorsqu'une partie du territoire d'une commune est incluse dans une zone d'agglomération nouvelle, la taxe locale d'équipement peut, pour une même catégorie de constructions, être perçue, sur cette fraction du territoire, à un taux différent de celui qui est applicable à l'extérieur de ladite zone.

ART. 1585 G.

La taxe est liquidée au tarif en vigueur à la date, selon le cas, soit de la délivrance du permis de construire ou du permis modificatif, soit de l'autorisation tacite de construire, soit du dépôt de la déclaration de construction visée à l'article L. 430-3 du Code de l'Urbanisme, soit du procès-verbal constatant les infractions.

ART. 1585 H.

Des décrets déterminent, en tant que de besoin, les conditions d'application des articles 1585 A à 1585 G ainsi que les dispositions transitoires que l'application de ces articles peut comporter 1 .

Les dispositions relatives à la taxe locale d'équipement pourront être étendues aux départements d'outre-mer, avec les adaptations éventuellement nécessaires, par décret en conseil d'État.

ART. 1635 BIS B.

Lorsqu'un établissement public groupant des communes et ayant dans sa compétence la réalisation d'équipements publics d'infrastructure comprend une ou plusieurs communes dans lesquelles la taxe locale d'équipement a été instituée par application de l'article 1585 A-1°, l'organe délibérant de l'établissement public peut décider d'exercer les pouvoirs appartenant aux conseils municipaux en vertu des articles 1585 A, 1585 C-II à IV et 1585 E-II et de percevoir la taxe au profit de l'établissement. Cette faculté peut être exercée par les établissements publics chargés de la gestion d'agglomérations nouvelles même lorsque ces établissements ne comprennent aucune commune dans laquelle ladite taxe a été instituée en application de l'article 1585 A-1°. La décision d'exercer les pouvoirs susvisés ne peut être prise qu'avec l'accord de la majorité des conseils municipaux sauf si, en vertu de son statut, le produit de la taxe constitue une recette dudit établissement public. L'établissement public peut décider de reverser aux communes qu'il groupe une partie des sommes perçues au titre de la taxe.

Dans le cas prévu à l'alinéa précédent, la taxe est perçue selon un taux uniforme, par catégorie de constructions, dans toutes les communes qui composent l'établissement public, à moins que l'organe délibérant n'ait adopté, à la majorité des deux tiers, des taux différenciés. Toutefois, cette faculté ne peut être exercée dans les communes ou fractions de communes situées à rintérieur d'une zone d'agglomération nouvelle.

Sauf dans le cas où les statuts de l'établissement en disposent autrement, les décisions prises pour l'application du premier alinéa doivent être adoptées à la majorité des deux tiers des voix de l'organe délibérant et approuvées par l'autorité de tutelle. Elles sont valables pour une durée de trois ans à compter de leur entrée en vigueur.

Si l'organe délibérant a pris une délibération approuvée par l'autorité de tutelle pour renoncer à la perception de la taxe ou si, à l'expiration du délai de trois ans mentionné au troisième alinéa, il n'a pas pris de nouvelle délibération prorogeant à son profit pour une nouvelle période de trois ans le transfert des pouvoirs mentionnés au premier alinéa, les conseils municipaux reprennent les droits qui leur appartiennent en application des articles 1585 A et 1585 E-II. « Cette disposition n'est pas applicable dans les communes ou fractions de communes situées à l'intérieur d'une zone d'agglomération nouvelle. »

ART. 1635 BIS C.

Dans les communes de la région parisienne 2 telle qu'elle est définie par l'article 1 er de la loi n° 64-707 du 10 juillet 1964, qui figurent sur une liste dressée par arrêté conjoint des ministres de l'Équipement et du Logement, de l'Intérieur, de l'Économie et des Finances et de l'Agriculture 3 une taxe de 1 % complémentaire à la taxe locale d'équipement visée à l'article 1585 A est établie et versée au district de la région parisienne. Cette taxe est assise et recouvrée selon les mêmes modalités et sous les mêmes sanctions que la taxe locale d'équipement. Le produit de la taxe complémentaire est affecté au financement d'équipements collectifs liés aux programmes de construction de logements.

Sont exclues du champ d'application de cette taxe les constructions visées au paragraphe I-1° et 2°, de l'article 1585 C.

ART. 1723 QUATER.

I. La taxe est due par le bénéficiaire de l'autorisation de construire.

Elle doit être versée à la recette des impôts de la situation des biens en trois fractions égales.

Le premier versement est opéré dans le délai d'un an à compter soit de la délivrance du permis de construire, soit de la date à laquelle l'autorisation de construire est réputée avoir été tacitement accordée, soit de la date du dépôt de la déclaration préalable prévue aux articles 85-2 et 85-3 du Code de l'Urbanisme et de rHabitation, le deuxième dans le délai de deux ans et le troisième dans le délai de trois ans à compter de la même date.

En cas de modification apportée au permis de construire, à l'autorisation tacite de construire ou à la déclaration préalable, le complément de taxe éventuellement exigible doit être acquitté dans le délai d'un an à compter de la modification.

II. En cas de construction sans autorisation ou en infraction aux obligations résultant de l'autorisation, la base de la taxe ou du complément de taxe éventuellement exigible est notifiée à la recette des Impôts de la situation des biens par le directeur départemental de l'Équipement ou par le maire.

Le recouvrement de la taxe ou du complément de taxe, augmenté de l'amende fiscale prévue à rarticle 1836 bis, est immédiatement poursuivi contre le constructeur.

III. A défaut de paiement de la taxe dans les délais impartis au I, le recouvrement de cette taxe et de l'indemnité de retard prévue à rarticle 1727, premier alinéa, est poursuivi dans les conditions fixées aux articles 1915 à 1918. Il en est de même du recouvrement de la taxe ou du complément de taxe et de l'amende fiscale dans l'hypothèse visée au II.

IV. Le recouvrement de la taxe est garanti par le privilège prévu à l'article 1929-1.

ART. 1723 QUINQUIES.

Le redevable de la taxe peut en obtenir la décharge, la réduction ou la restitution totale ou partielle :

- s'il justifie qu'il n'a pas été en mesure de donner suite à l'autorisation de construire ;

- si, en cas de modification apportée au permis de construire, à rautorisation tacite de construire ou à la déclaration de construction, le constructeur devient redevable d'un montant de taxe inférieur à celui dont il était débiteur ou qu'il a déjà acquitté au titre des constructions précédemment autorisées ;

- si les constructions sont démolies en vertu d'une décision de justice. Toutefois, lorsque la démolition de tout ou partie de constructions faites sans autorisation ou en infraction aux obligations résultant de l'autorisation est ordonnée par décision de justice, la taxe et l'amende fiscale afférentes à ces constructions ne sont pas restituables.

ART. 1723 SEXIES.

Les litiges relatifs à la taxe locale d'équipement sont de la compétence des tribunaux administratifs.

Les réclamations sont présentées, instruites et jugées selon les règles de procédure applicables en matière de contributions directes.

L'administration compétente pour statuer sur les réclamations et produire ses observations sur les recours contentieux autres que ceux relatifs au recouvrement, est celle de l'équipement.

ART. 1723 SEPTIES.

Des décrets déterminent, en tant que de besoin, les conditions d'application des articles 1723 quater à 1723 sexies ainsi que les dispositions transitoires que l'application de ces articles peut comporter.

ART. 1836.

Dans le cas de construction sans autorisation ou en infraction aux obligations résultant de l'autorisation, prévu à l'article 1723 quater II, le constructeur est tenu d'acquitter, outre la taxe locale d'équipement ou le complément de taxe exigible, une amende fiscale d'égal montant.

ART. 1929-4.

Sont tenus solidairement au paiement de la taxe locale d'équipement :

a. Les banques, établissements financiers ou sociétés de caution mutuelle qui sont garants de l'achèvement de la construction ;

b. Les titulaires successifs de l'autorisation de construire ainsi que leurs ayants cause autres que les personnes qui ont acquis les droits sur rimmeuble à construire en vertu d'un contrat régi par la loi n° 67-3 du 3 janvier 1967 relative aux ventes d'immeubles à construire.

ART. 1973 TER.

L'action en recouvrement de la taxe locale d'équipement dont dispose l'administration peut être exercée jusqu'à l'expiration de la quatrième année suivant celle au cours de laquelle soit le permis de construire a été délivré ou la déclaration de construction déposée, soit le procès-verbal constatant une infraction a été établi. La prescription est interrompue dans les conditions définies à l'article 1975.

ART. 2020-1.

Par dérogation aux dispositions qui les assujetissent au secret professionnel, les agents des Impôts sont habilités.

10° A communiquer aux maires ou aux présidents des organes délibérants des établissements publics visés à l'article 1635 bis B du présent code le montant des sommes dues et payées soit à la commune, soit à rétablissement public par chaque redevable de la taxe locale d'équipement et du versement visé à rarticle L. 112-2 du Code de l'Urbanisme.

Annexe II au Code général des Impôts

1 Annexe III, articles 328 D bis à 328 D quater.

2 Texte modifié par la loi n° 76-394 du 6 mai 1976 ( JO du 7 mai 1976, p. 2741) portant création et organisation de la région d'Ile-de-France.

3 Annexe IV, article 159 sexies A.