TITRE 4 OBLIGATIONS DES SOCIÉTÉS IMMOBILIÈRES DE COPROPRIETE

TITRE 4

OBLIGATIONS DES SOCIÉTÉS IMMOBILIÈRES DE COPROPRIETE

CHAPITRE PREMIER

DÉCLARATION D'EXISTENCE

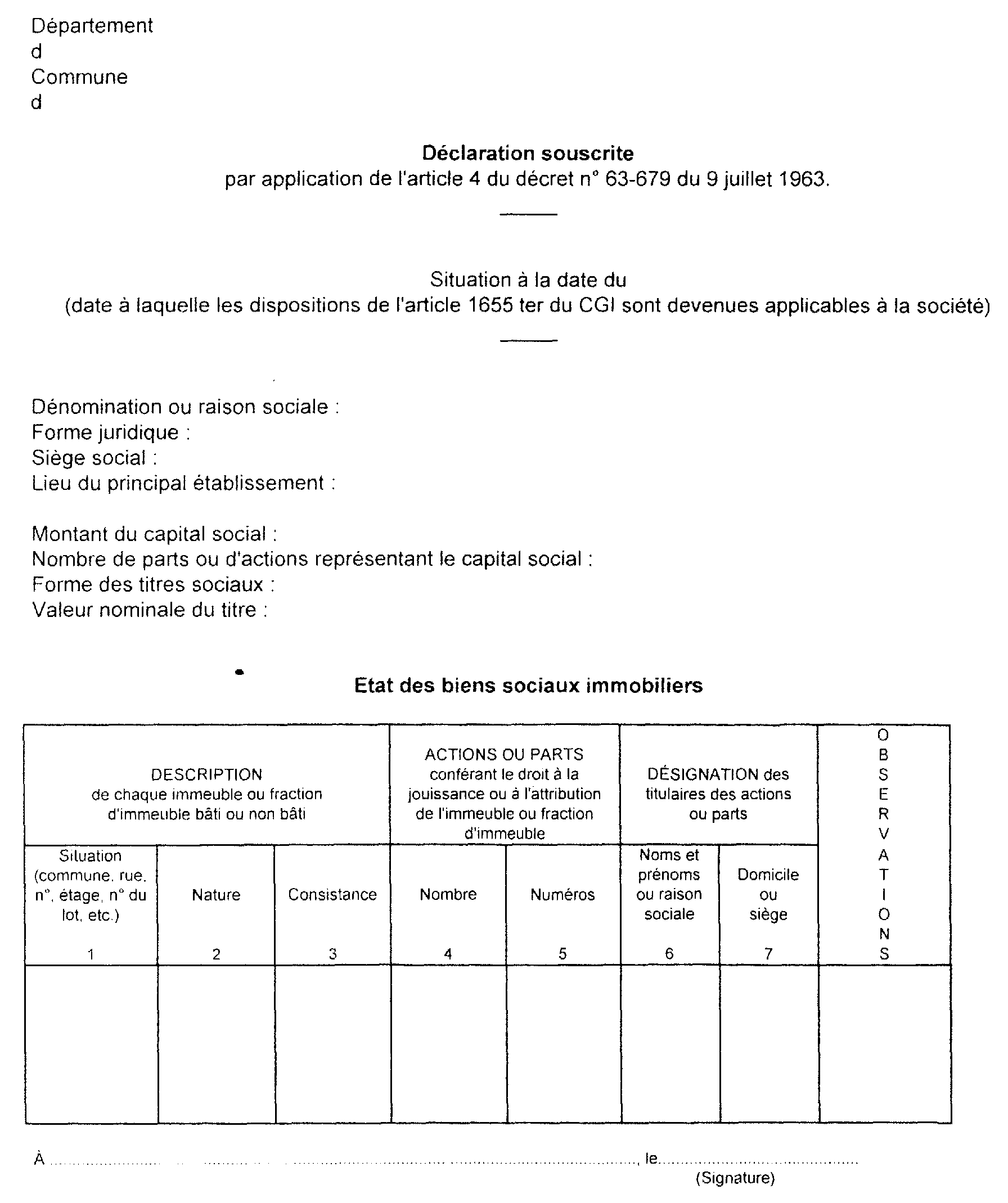

1Conformément à l'article 373 de l'annexe II au CGI, les sociétés entrant dans les prévisions de l'article 1655 ter dudit code, doivent souscrire, en triple exemplaire, une déclaration établie sur papier libre, en se conformant au modèle annexé au décret n° 63-679 du 9 juillet 1963.

Dans cette déclaration les sociétés doivent mentionner :

- leur dénomination ou raison sociale, leur forme juridique, le lieu de leur siège social et de leur principal établissement ;

- le montant de leur capital social ainsi que le nombre, la forme et la valeur nominale des actions ou parts sociales représentant ce capital ;

- la situation, la nature et la consistance à la même date des immeubles bâtis ou non bâtis dont elles sont propriétaires, avec, en regard de chaque immeuble ou fraction d'immeuble, le nombre et le numéro des actions ou parts conférant à leur titulaire le droit à la jouissance ou à l'attribution des biens en cause, ainsi que les nom, prénoms ou raison sociale, domicile ou siège de chaque titulaire.

Deux exemplaires des statuts en vigueur à la même date doivent être annexés à la déclaration susvisée.

2Cette déclaration doit être adressée au centre de formalité des entreprises dans le ressort duquel est situé le principal établissement dans un délai de trois mois à compter de la date à partir de laquelle le régime de la transparence fiscale est devenue applicable à la société, à savoir :

- soit au moment où la société dont l'activité réelle n'était pas conforme aux prévisions de l'article 1655 ter, aura modifié son activité et le cas échéant, ses statuts, afin de se conformer aux dispositions dudit article ;

- soit, s'agissant d'une société nouvelle, au moment où la personne morale est définitivement constituée.

3Par ailleurs, toute modification ultérieure affectant les indications portées dans la déclaration initiale doit être portée à la connaissance du centre de formalité des entreprises, dans les trois mois du changement intervenu, au moyen d'une déclaration modificative établie dans les mêmes formes.

ANNEXE