SOUS-SECTION 2 PARTS ET ACTIONS DE SOCIÉTÉS SOUMISES À L'IMPÔT SUR LES SOCIÉTÉS

II. Exceptions relatives au seuil de détention de 25 %

1. Personnes mentionnées à l'article 62 du CGI.

36 Le second alinéa du 2° de l'article 885 O bis du CGI précise que la condition de possession de

25 % au moins du capital de la société n'est pas exigée des gérants et associés mentionnés à l'article 62 du CGI. Il s'agit :

- des gérants majoritaires statutaires de SARL ;

- des associés de sociétés de personnes ou des sociétés civiles soumises à l'impôt sur les sociétés ;

- des gérants de sociétés en commandite par actions.

Par ailleurs, dans l'hypothèse ou les parts de commandités détenues par un redevable bénéficient de l'exonération d'ISF au titre des biens professionnels, dès lors que le redevable exerce la fonction de gérant commandité et reçoit à ce titre une rémunération qui excède 50 % de ses revenus professionnels, les actions de commanditaires détenues, le cas échéant, par ce redevable sont susceptibles de bénéficier de la même exonération, à la condition que ce dernier et les membres de son groupe familial détiennent, directement ou par l'intermédiaire d'une société interposée, dans la limite d'un seul niveau d'interposition, plus de 25 % du capital de la société en commandite par actions (cf. DB 7 S 3322, n°s 24 à 35 ).

2. Participation représentant plus de 75 % du patrimoine du redevable.

37 L'article 885 O bis , 2°, 3e alinéa, du CGI dispose que le seuil minimum de détention de 25 % n'est pas exigé si la valeur des parts ou actions détenues directement par un redevable excède 75 % de la valeur brute de son patrimoine taxable, y compris ses parts ou actions.

a. Redevables concernés.

38 Il s'agit :

- des gérants minoritaires statutaires de sociétés à responsabilité limitée, soumises à l'impôt sur les sociétés ;

- des dirigeants de sociétés anonymes : président-directeur général, directeur général, président du conseil de surveillance, membre du directoire.

b. Parts ou actions concernées.

1° Prise en compte des actions ou parts du foyer fiscal.

39 Pour l'appréciation du seuil de 75 %, il est tenu compte des titres qui appartiennent au redevable et à l'une des personnes suivantes :

- son conjoint soumis à imposition commune ou son concubin notoire ;

- ses enfants mineurs ou ceux de son conjoint ou de son concubin notoire lorsqu'ils ont l'un ou l'autre l'administration légale de ceux-ci.

En revanche, les titres détenus par les membres du groupe familial autres que ceux appartenant au foyer fiscal du redevable ne peuvent être retenus pour l'appréciation du seuil de 75 %.

2° Participations détenues par l'intermédiaire d'une société interposée.

40 Afin d'assurer à l'ISF une certaine neutralité à l'égard des différentes formes d'organisation du capital et des structures d'entreprises, il est admis de prendre en compte la valeur des participations détenues par le redevable ou les membres de son foyer fiscal dans une société possédant une participation dans la société dans laquelle il exerce une fonction de direction, dans la proportion de cette participation.

Les redevables peuvent donc tenir compte de la valeur des droits qu'eux-mêmes, leur conjoint ou concubin notoire, leurs enfants mineurs dont ils ont l'administration légale, détiennent par l'intermédiaire d'une ou plusieurs sociétés dont ils sont associés ou actionnaires, dans la limite d'un seul niveau d'interposition. Il en va ainsi, quels que soient l'importance de la participation détenue dans la société interposée, la forme juridique de celle-ci et son objet social.

La limitation de la détention indirecte à un seul niveau d'interposition implique que si une même société se trouve être simultanément la filiale de plusieurs sociétés dont le redevable détient des actions ou parts sociales, la détention indirecte peut être recherchée à travers les diverses sociétés participantes.

En conséquence, les titres d'une société interposée sont exonérés à la condition que la fraction de leur valeur représentative de sa participation dans la société dans laquelle le redevable exerce ses fonctions de direction excède bien 75 % de la valeur de son patrimoine brut taxable, y compris ces parts ou actions.

Pour l'appréciation du seuil de 75 %, la valeur des titres susceptibles d'être exonérés est retenue à hauteur de la valeur réelle de l'actif brut de la société interposée représentative de sa participation dans la société où le redevable exerce ses fonctions.

La fraction de la valeur des titres des sociétés interposées, qui correspond à la fraction exonérée, s'obtient donc par la formule suivante :

41 Exemple :

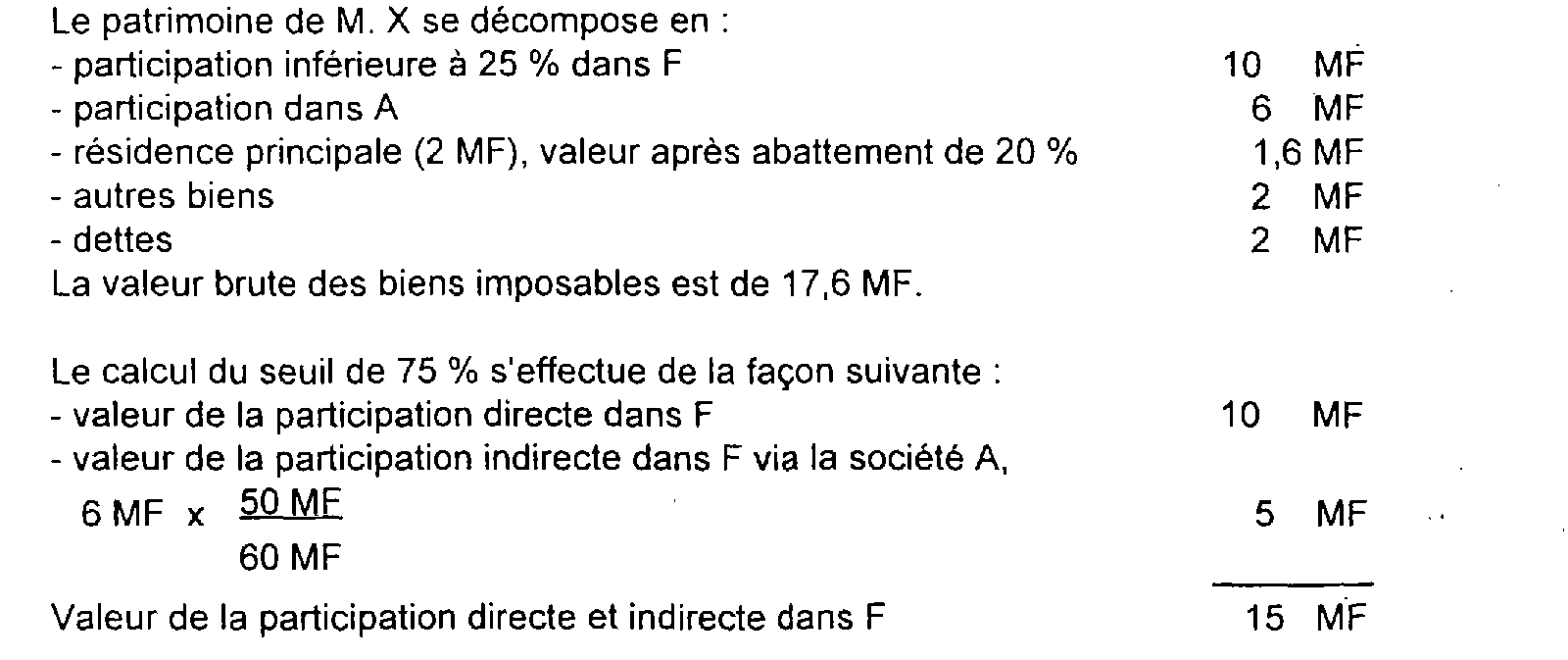

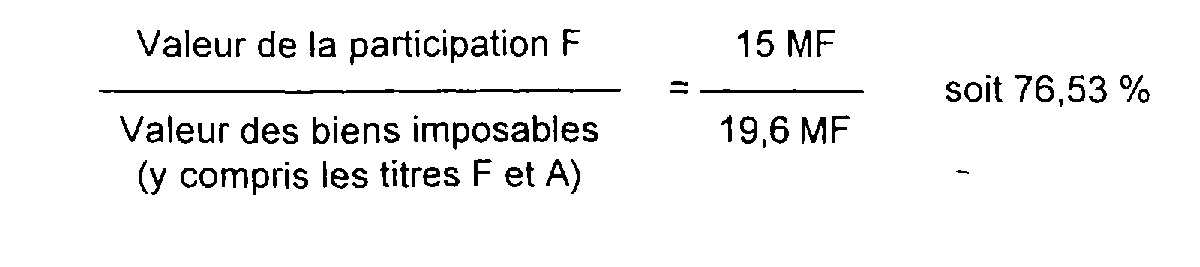

M. X possède 10 % de la société A, qui a, à son actif, une participation dans une filiale F dans laquelle M. X exerce une fonction de président qui lui procure son seul revenu professionnel. La participation de A dans F représente 50 MF, soit 5/6 de la valeur de son actif brut. Par ailleurs, M. X détient également une participation de 10 % directement dans F.

M. X bénéficie donc de l'exonération d'ISF au titre des biens professionnels dès lors que :

Toutefois, les titres détenus par M. X dans A ne sont exonérés qu'à hauteur de 5/6, soit 5 MF, le surplus étant imposable dans les conditions de droit commun.

3° Exercice de fonctions de direction dans deux ou plusieurs sociétés.

42 Les participations dans plusieurs sociétés dans lesquelles le redevable exerce simultanément des fonctions de direction rémunérées peuvent être sous certaines conditions considérées comme un bien professionnel unique si l'activité de ces sociétés est soit similaire, soit connexe et complémentaire (cf. DB 7 S 3323, n°s 2 à 14 ).

Pour l'appréciation du seuil de 75 %, il convient également de faire masse de la valeur des participations dans les sociétés qui ont des activités similaires ou connexes et complémentaires détenues par le redevable, directement ou par l'intermédiaire d'une société interposée.

Bien entendu, le redevable doit exercer une fonction de direction dans chaque société et percevoir, au titre de l'exercice de l'ensemble de ces fonctions, des rémunérations dont le cumul excède la moitié de ses revenus professionnels (cf. DB 7 S 3322, n°s 21 et 22 ).

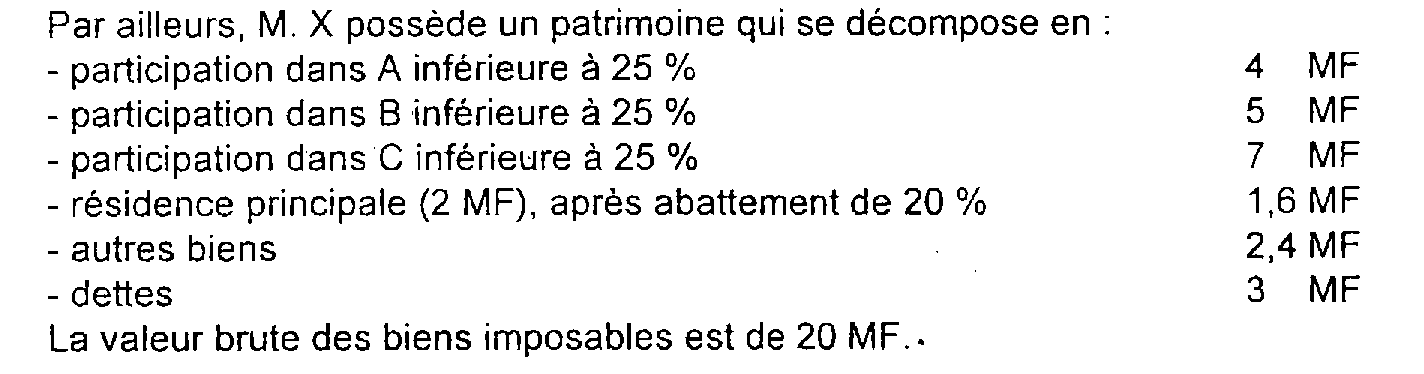

43 Exemple :

M. X détient 3 participations dans les sociétés A, B et C dans lesquelles il exerce une fonction de direction. Les activités de ces 3 sociétés sont connexes et complémentaires.

Le rapport s'établit comme suit :

La valeur des titres des sociétés A, B, C détenus par M. X excède 75 % de la valeur brute de son patrimoine taxable. Ces titres peuvent donc être considérés comme des biens professionnels, exonérés à ce titre d'impôt de solidarité sur la fortune.

c. Application du seuil de 75 %.

44 Les parts ou actions sont considérées comme des biens professionnels lorsque leur valeur au 1er janvier excède 75 % de la valeur brute des biens imposables la même date, y compris les parts et actions en cause. Les variations de valeur des actions ou parts en cours d'année n'entrent pas en considération.

Il convient donc d'établir le rapport entre :

- la valeur brute des droits sociaux susceptibles de bénéficier de l'exonération (numérateur du rapport) ;

- la valeur brute du patrimoine taxable l'impôt de solidarité sur la fortune, augmentée de la valeur brute des parts ou actions concernées (dénominateur du rapport).

La valeur brute des biens s'entend de leur valeur avant déduction du passif. Aucune des dettes n'est donc prise en compte pour l'appréciation du seuil de 75 %.

C. OPÉRATIONS DE FUSION, SCISSION DE SOCIÉTÉS, APPORTS PARTIELS D'ACTIFS ET APPORTS À TITRE PUR ET SIMPLE

45Des règles particulières tenant compte de la spécificité des fusions et opérations assimilées sont prévues pour l'appréciation du caractère professionnel des parts ou actions détenues, à la date du 1er janvier suivant l'opération, dans la société bénéficiaire des apports.

I. Fusions et scissions

46L'application des règles définies à l'article 885 O bis du CGI conduirait normalement, en cas de fusion ou de scission, à ne tenir compte que de la situation des associés ou actionnaires, anciens ou nouveaux, de la société bénéficiaire des apports au 1er janvier suivant l'opération et cela aussi bien pour la détermination de la valeur des titres que pour l'appréciation de leur caractère de biens professionnels.

Toutefois, dans l'esprit des règles déjà appliquées en matière d'impôt sur les bénéfices en vue d'assurer la neutralité fiscale des opérations de fusion et scission, les associés ou actionnaires de la société bénéficiaire des apports peuvent, pour l'impôt de solidarité sur la fortune de l'année suivant celle de l'opération, bénéficier du régime particulier exposé ci-dessous.

Ce régime permet de tenir compte, sous certaines conditions, des changements entraînés par l'opération elle-même dans la répartition du capital de la société bénéficiaire des apports et dans la personne de ses dirigeants.

Il est fondé sur la recherche d'une équivalence entre les parts ou actions détenues au 1er janvier suivant l'opération dans la société bénéficiaire des apports et les parts ou actions qui étaient ou auraient été détenues, si l'opération n'avait pas eu lieu, dans chacune des sociétés concernées.

1. Règle d'équivalence.

47Cette règle est destinée à évaluer, à partir des parts ou actions effectivement détenues au 1er janvier suivant l'opération par les associés ou actionnaires de la société bénéficiaire des apports, quelle était ou aurait été en l'absence de fusion ou de scission la participation de ces associés dans chacune des sociétés concernées, compte tenu des modalités de l'échange intervenu.

Pour déterminer cette participation, il y a lieu de distinguer, dans le capital de la société bénéficiaire des apports au 1er janvier suivant l'opération, entre les parts ou actions anciennes et les parts ou actions nouvelles. Les parts ou actions anciennes sont représentatives du capital, de la société bénéficiaire des apports avant la fusion ou la scission. ; par parts ou actions nouvelles, il faut en revanche entendre les parts ou actions de la société bénéficiaire des apports remises en rémunération de ceux-ci aux associés ou actionnaires de la société absorbée.

Ainsi, la proportion de parts ou actions qui étaient ou auraient été détenues dans.le capital de la société absorbée par chacun des associés.ou actionnaires de la société bénéficiaire des apports au 1er janvier suivant l'opération est réputée égale au rapport existant entre les parts ou actions nouvelles possédées à la même date par chacun d'eux et le nombre total des parts ou actions nouvelles.

De même, la proportion de parts ou actions qui étaient ou auraient été, en l'absence de fusion, détenues dans le capital de la société bénéficiaire des apports est réputée égale au rapport entre les parts ou actions anciennes possédées par chaque associé ou actionnaire au 1er janvier suivant l'opération et le nombre total des parts ou actions anciennes.

Entre la date de la fusion ou de la scission et le 1er janvier suivant, les parts ou actions anciennes ou nouvelles, définies ci-dessus, peuvent avoir fait l'objet de transactions entre associés ou avec des tiers, mais en tout état de cause seuls la qualité d'associé et le nombre de parts ou actions nouvelles ou anciennes possédées au 1er janvier suivant l'opération doivent être pris en considération pour l'application de la règle d'équivalence.

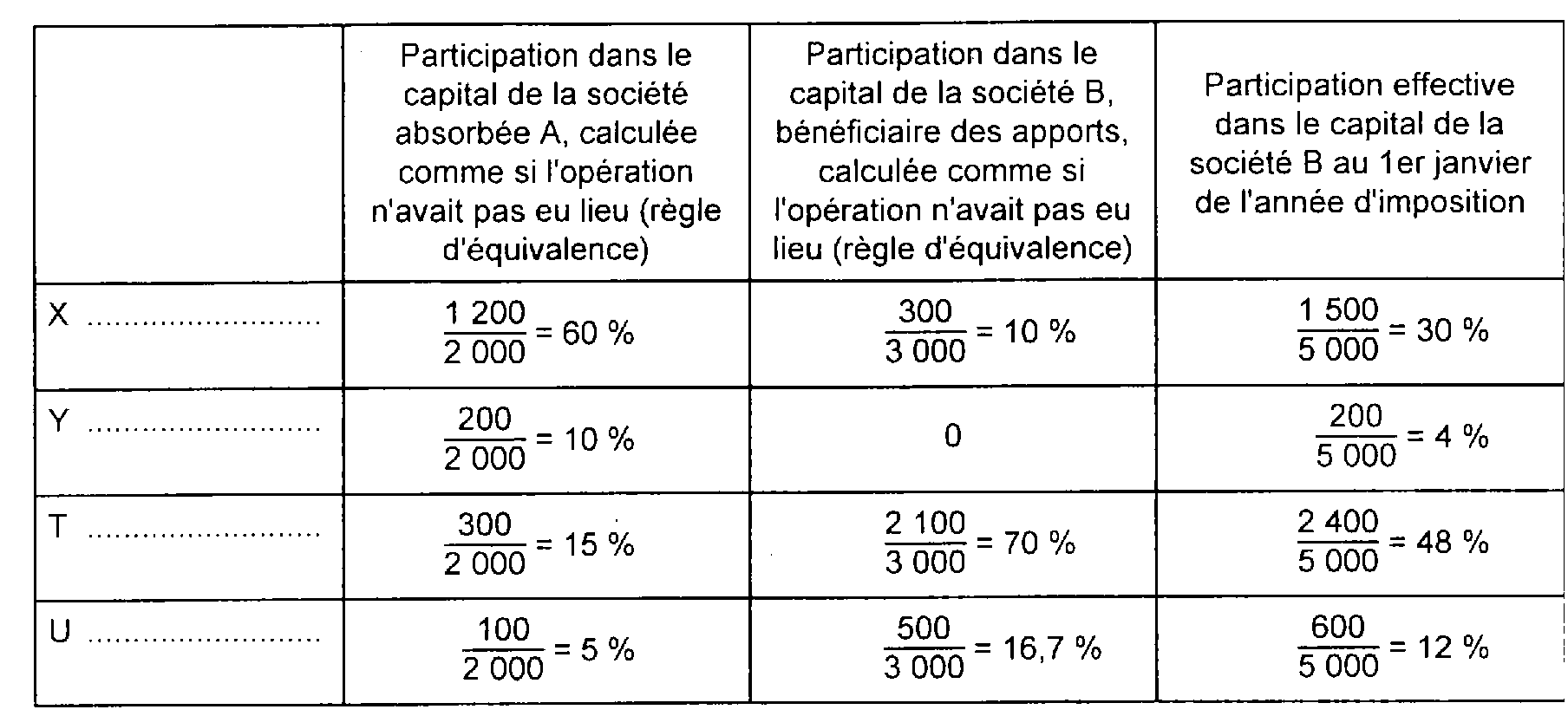

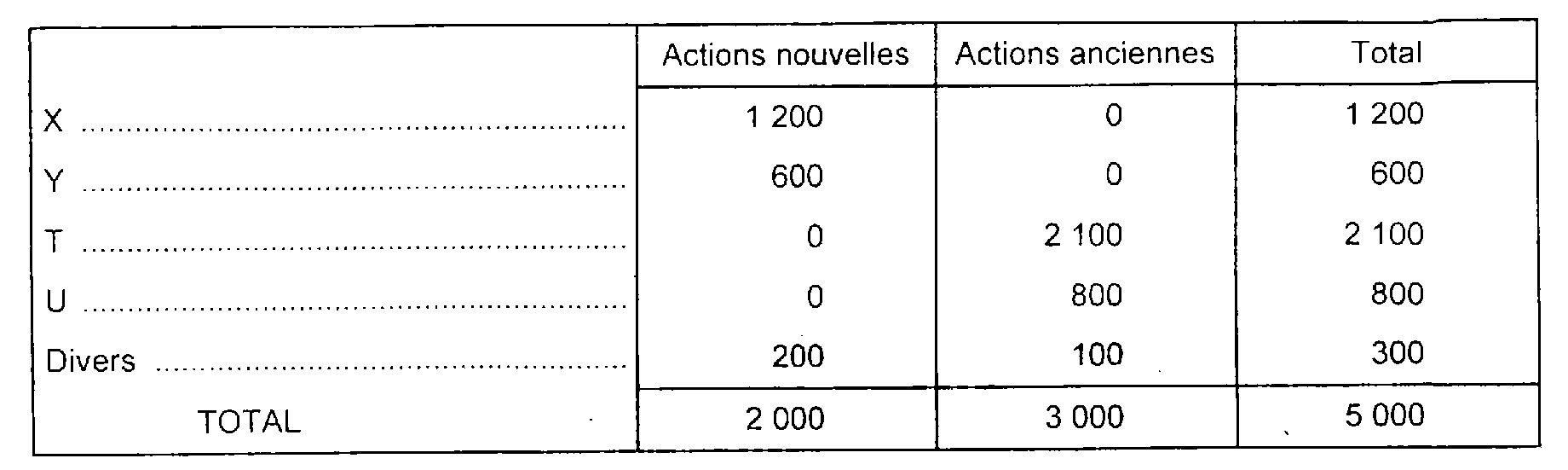

48Exemple

Le capital d'une société A est composé de 1 000 actions : deux personnes physiques X et Y détiennent respectivement 600 et 300 actions de cette société, les 100 autres appartenant à divers porteurs.

La société A est absorbée le 1er octobre 1998 par une société B dont le capital est divisé en 3 000 actions. Deux autres personnes physiques, T et U, détiennent respectivement 2 100 et 800 actions de la société B.

La société B émet, pour rémunérer les actionnaires de la société A, 2 000 actions nouvelles, le rapport d'échange s'établissant ainsi à deux actions nouvelles de B pour une action ancienne de A.

Au 1er janvier suivant, deux situations peuvent se présenter :

1° Il n'y a pas eu, postérieurement à l'échange, de mutations d'actions, nouvelles ou anciennes, de la société B.

Dans ce cas, le capital de B se répartit ainsi à la date indiquée :

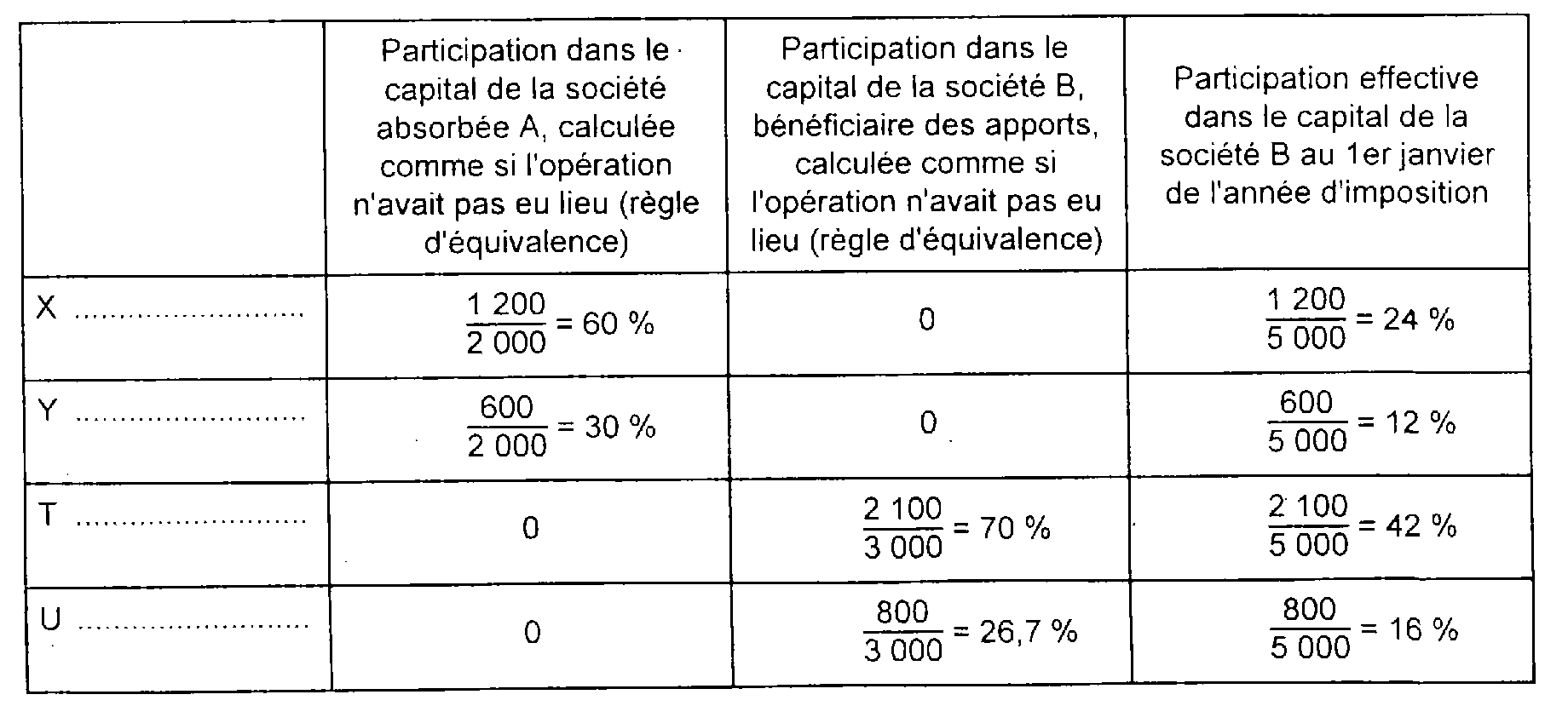

L'application de la règle d'équivalence conduit alors, comme il est logique, à des participations réputées détenues par X, Y, T et U dans le capital des sociétés A et B, comme si l'opération n'avait pas eu lieu, égales à ce qu'elles étaient effectivement au moment de l'opération.

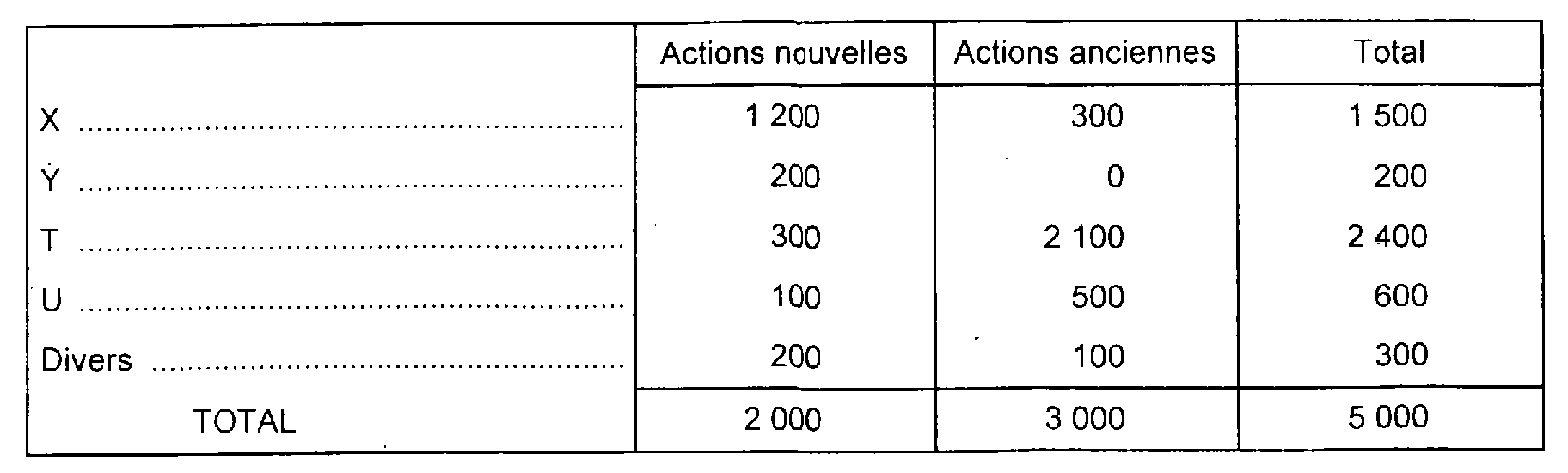

2° Des mutations d'actions, nouvelles ou anciennes, de la société B bénéficiaire des apports sont intervenues après l'opération et avant le 1er janvier suivant :

Ainsi, si l'on suppose que Y a cédé 400 des actions nouvelles de B reçues par lui respectivement à T (300 actions) et à U (100 actions), et que X a acquis de U 300 actions anciennes, le capital de B se répartit ainsi au 1er janvier 1998 :

Dans ces conditions, les actionnaires X, Y, T et U sont réputés avoir détenu respectivement :