SOUS-SECTION 2 DEUXIÈME CONDITION L'ACTIVITÉ PROFESSIONNELLE DOIT ÊTRE EXERCÉE PAR LE PROPRIÉTAIRE DES BIENS OU PAR SON CONJOINT

SOUS-SECTION 2

Deuxième condition

L'activité professionnelle doit être exercée par le propriétaire

des biens ou par son conjoint

1Pour être considérés comme professionnels, les biens doivent être utilisés par leur propriétaire ou son conjoint pour l'exercice de sa profession.

Il est également admis, conformément à l'intention du législateur, que l'utilisation professionnelle des biens puisse être le fait du concubin notoire de leur propriétaire.

Cette condition appelle les précisions suivantes.

A. BIENS APPARTENANT À UNE PERSONNE MAJEURE SOUS TUTELLE

2Dans un arrêt du 30 octobre 1989 (Bull. IV, n° 266, p.178), la Cour ce cassation a estimé que les actes accomplis par le tuteur en représentation de la personne protégée sont réputés accomplis par celle-ci. En conséquence, la Haute Juridiction a précisé que viole les articles 885 O-1°, ancien, du CGI, 450 et 495 du code civil, le jugement qui retient :

- que le tuteur d'une personne majeure protégée ne peut se substituer à elle dans l'exercice d'une activité professionnelle ayant un caractère strictement personnel ;

- et qu'étant hors d'état d'exercer une activité professionnelle, cette personne ne peut, malgré son assujettissement à l'impôt sur les bénéfices agricoles et son affiliation aux Mutuelles agricoles, être considérée comme exerçant une telle activité et par là même remplir les conditions exigées pour la reconnaissance du caractère professionnel d'un bien.

OBSERVATIONS :

• En l'espèce, le litige portait sur la qualification à donner, en matière d'impôt sur les grandes fortunes, aux parts d'une société civile agricole possédées par une personne majeure sous tutelle.

Dans des situations analogues et conformément à la règle exposée par la Haute Juridiction, il y a lieu de considérer que la condition d'effectivité des fonctions professionnelles doit s'apprécier au regard de l'activité déployée par le tuteur dans le cadre de sa mission de représentation.

Par ailleurs, cette règle n'est pas transposable aux activités commerciales dès lors que le tuteur n'est pas autorisé, à ce titre, à exercer une profession commerciale (cf. code de commerce art. 2 ; code civil art. 450 alinéa 1 -qui ne vise que les actes civils- et 495).

• Cette jurisprudence est également applicable en matière d'impôt de solidarité sur la fortune.

• Rapprocher également DB 7 S 3311, n° 12 .

B. BIENS DONNÉS EN LOCATION OU MIS À LA DISPOSITION DE TIERS

I. Principes

3Les biens donnés en location ou mis à la disposition d'un tiers ne peuvent pas, en principe, être regardés comme des biens professionnels pour leur propriétaire, même s'ils sont affectés à l'exercice d'une activité professionnelle par le tiers en cause.

Sur les règles applicables aux locations ou mises à disposition entre époux, cf. ci-dessous n° 20 .

II. Exceptions

4Dans certains cas et sous certaines conditions, les biens donnés en location ou mis à la disposition de tiers peuvent être qualifiés de biens professionnels.

1. Locations d'objets mobiliers caractérisant l'exercice d'une profession commerciale.

5Lorsque les opérations de location peuvent elles-mêmes être regardées comme caractérisant l'exercice d'une profession commerciale, les biens donnés en location constituent des biens professionnels. Ainsi, les redevables qui exploitent une entreprise de location d'objets mobiliers peuvent considérer ces derniers comme des biens professionnels (exemples : loueurs de voitures, de bateaux, d'appareils de télévision, etc.).

2. Locations ne privant pas le propriétaire de la possibilité d'utiliser les biens pour les besoins exclusifs de son activité professionnelle.

a. Locations d'immeubles.

6Le caractère de bien professionnel est reconnu lorsque la location ou la mise à disposition du bien, faite directement par son propriétaire ou par une société dont il détient des droits sociaux, ne prive pas en fait le propriétaire du bien ou des droits de la possibilité d'utiliser les biens pour les besoins exclusifs de son activité professionnelle exercée à titre principal, sous réserve que les conditions mentionnées ci-dessous soient simultanément remplies.

1° Nature des biens concernés.

7Il s'agit :

- des immeubles -ou droits immobiliers afférents à des immeubles- qui, bien que figurant dans le patrimoine privé de leur propriétaire, sont loués par celui-ci à une société (ou mis à la disposition d'une société) exerçant une activité industrielle, commerciale, artisanale, agricole ou libérale ;

- des parts ou actions de sociétés immobilières de copropriété visées à l'article 1655 ter du CGI lorsque les locaux professionnels représentés par les parts ou actions sont utilisés dans les conditions définies ci-dessous ;

- des parts de sociétés civiles immobilières ayant pour objet la location ou la mise à disposition d'immeubles professionnels au profit de l'exploitation individuelle du redevable ou, dans certaines conditions, d'une société à activité industrielle, commerciale, artisanale, agricole ou libérale.

Peuvent également être considérés comme des biens professionnels :

- les parts ou actions détenues par une personne physique dans une société de capitaux propriétaire d'immeubles donnés en location ou mis à la disposition d'une société d'exploitation dont la même personne détient par ailleurs des droits sociaux ayant eux-mêmes le caractère de biens professionnels ;

- les parts de groupement foncier agricole, de groupement foncier rural ou de groupement forestier ayant pour objet la location ou la mise à disposition d'immeubles professionnels au profit de l'exploitation du redevable ou d'une société dont il détient des parts ayant elles-mêmes la qualité de biens professionnels, même si, par exemple, le groupement foncier agricole a été constitué par apports en espèces et même si la location ne revêt pas la forme d'un bail à long terme. Il en est de même lorsque les parts appartiennent à un membre du foyer dont les biens doivent figurer sur la même déclaration (conjoint, concubin, enfants mineurs).

2° Conditions pour que ces biens soient qualifiés de biens professionnels.

8L'immeuble, nécessaire à l'activité industrielle, commerciale, artisanale, agricole ou libérale exercée par la société d'exploitation, est loué à celle-ci (ou mis à sa disposition) par son propriétaire ou par une société.

Les parts ou actions détenues dans la société d'exploitation par le propriétaire de l'immeuble ou par l'associé de la société immobilière ont elles-mêmes le caractère de biens professionnels. À cet égard :

- la qualification de bien professionnel est retenue même si une fraction d'immeuble seulement est affectée à l'exploitation individuelle ou à l'activité de la société d'exploitation. L'application de cette solution suppose que la fraction d'immeuble en cause, nécessaire à l'exercice de l'activité professionnelle principale du redevable ou de l'activité de la société dont les titres sont pour lui des biens professionnels, soit exclusivement affectée à cette activité ;

- si les immeubles en cause sont détenus par une société immobilière, il n'est pas exigé que celle-ci ait pour objet exclusif la location ou la mise à disposition d'immeubles professionnels au profit de l'exploitation individuelle du redevable ou de la société dont il détient des titres ayant la qualité de biens professionnels.

Si les conditions mentionnées ci-dessus sont réunies, les immeubles ou droits représentatifs d'immeubles dont la disposition est totalement ou partiellement concédée à la société d'exploitation peuvent être qualifiés de biens professionnels à hauteur de la fraction exclusivement utilisée pour les besoins de l'activité et dans les limites indiquées ci-après.

3° Détermination de la valeur des biens professionnels.

9Lorsque les conditions exposées ci-dessus n° 8 sont satisfaites, les biens ou droits immobiliers en cause ne sont considérés comme professionnels qu'en proportion des droits détenus par le redevable, son conjoint ou son concubin notoire et leurs enfants mineurs dans la société à activité industrielle, commerciale, artisanale, agricole ou libérale.

Exemples :

- Immeubles donnés en location directement par leur propriétaire :

10• M. X. détient un immeuble d'une valeur de 3 millions de F dont les deux tiers de la superficie sont mis exclusivement à la disposition d'une société anonyme dont il possède 60 % des actions et dans laquelle il exerce les fonctions de président-directeur général.

L'immeuble peut être qualifié de bien professionnel à hauteur d'une fraction de sa valeur égale à 3 millions de F x 2/3 x 60 % = 1,2 million de F.

11• M. X. loue exclusivement un immeuble d'exploitation, qu'il détient à titre privé, à une société industrielle dont il possède 40 % du capital et dont il est président-directeur général. Mme X. détient également 15 % du capital de la même société. Cet immeuble est considéré pour M. X. comme un bien professionnel pour 40 % + 15 %, soit 55 % de sa valeur, et comme un bien non professionnel pour 45 %.

- Immeubles faisant l'objet d'une location ou mise à disposition par l'intermédiaire d'une société immobilière :

12Lorsque tous les associés de la société immobilière détiennent, directement ou par l'intermédiaire d'une société interposée, dans la société d'exploitation une participation à caractère professionnel, chaque associé peut considérer comme un bien professionnel, dans une certaine limite, ses parts ou actions dans la société immobilière. Pour chaque associé, cette limite est égale au produit de la quote-part de ses droits dans la société d'exploitation par la valeur de l'ensemble des immeubles loués à cette société ou mis à sa disposition, par la société immobilière. L'application de cette règle n'est pas subordonnée à la condition que les associés de la société immobilière soient les seuls associés de la société d'exploitation. Elle n'est pas subordonnée non plus à la forme de la société immobilière.

Par ailleurs, il est rappelé que seule la fraction de la valeur des parts ou actions dans la société immobilière correspondant à celle des immeubles loués à la société d'exploitation constitue un bien professionnel (CGI, art. 885 O ter ; cf. DB 7 S 3323, n° 26 ).

Exemples :

13• Trois associés X, Y et Z détiennent chacun 1/3 des droits dans une société immobilière louant son immeuble, d'une valeur de 15 millions de F, à une SARL. X, Y et Z sont gérants de cette dernière et en détiennent le capital à parts égales. Les droits dans la société immobilière sont donc de 15 millions de F x 1/3 = 5 millions de F pour chacun d'eux.

Les parts de la société immobilière revêtent en totalité un caractère professionnel à hauteur, pour chaque associé, de 5 millions de F.

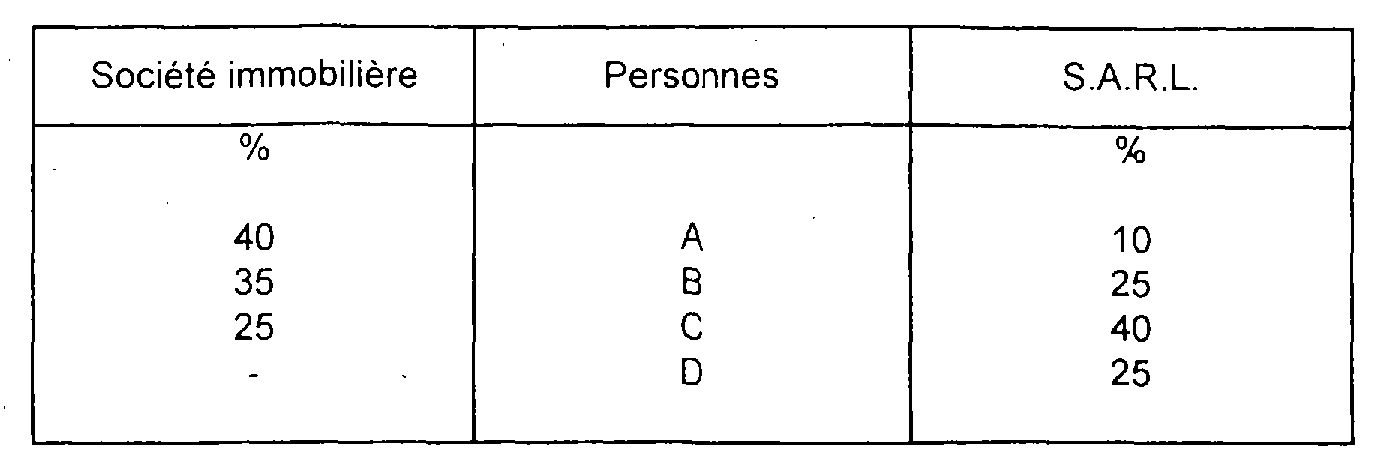

14• Trois associés A, B et C détiennent respectivement 40 %, 35 % et 25 % des droits dans une société immobilière dont l'actif est composé d'un immeuble, d'une valeur de 10 millions de F, mis à la disposition d'une SARL. A, B et C sont gérants de cette dernière, dont ils détiennent respectivement 10 %, 25 % et 40 %. Les parts restantes sont détenues par un quatrième associé, D, qui n'est pas associé de la société immobilière.

Dans ce cas, la participation de C dans la société immobilière peut être qualifiée de bien professionnel en totalité.

En revanche, celle de B ne peut l'être qu'à hauteur de 10 millions de F x 25 %, soit 2,5 millions de F. Elle est un bien privé à hauteur de 1 million de F.

Pour A, la participation dans la société immobilière, d'une valeur de 4 millions de F, ne pourrait être qualifiée de bien professionnel qu'à hauteur de 10 millions de F x 10 %, soit 1 million de F, à la condition que sa participation dans la SARL, ait, grâce à la notion de groupe familial, un caractère professionnel.

Remarque :

15Si l'un des membres de la société immobilière n'exerce pas d'activité professionnelle dans la société d'exploitation, il n'y a pas lieu d'exclure la valeur de sa quote-part dans l'ensemble immobilier pour calculer la valeur des parts ou actions des autres associés ayant un caractère professionnel.

Exemple : Trois associés X, Y et Z détiennent chacun un tiers des droits dans une société immobilière louant ses immeubles, évalués à 15 millions de F, à une SA dans laquelle seuls X et Y détiennent des actions ayant le caractère de biens professionnels, respectivement à hauteur de 25 % et 40 %.

La participation de X dans la SCI est :

- un bien professionnel à hauteur de 15 millions de F x 25 % = 3,75 millions de F ;

- et non professionnel pour le surplus, soit 1,25 million de F.

Celle de Y est un bien professionnel en totalité.

La participation de Z dans la SCI n'a pas le caractère de bien professionnel.

- Immeubles détenus directement par les associés de la société d'exploitation

16Dans le cas où plusieurs associés d'une société d'exploitation donnent en location à celle-ci, ou mettent à sa disposition, des immeubles dont ils sont directement propriétaires, et nécessaires à l'activité sociale, la solution exposée ci-dessus n° 12 s'applique, quelle que soit la forme juridique de la société.

Un seul des associés de la société utilisatrice loue un immeuble à cette société. L'immeuble loué peut être qualifié de bien professionnel dans la limite du produit :

. de la valeur de l'immeuble loué ;

. par la quote-part des droits sociaux qu'il détient, avec son conjoint ou concubin notoire et leurs enfants mineurs, dans la société locataire.

Plusieurs associés de la société utilisatrice louent leurs immeubles à cette société. Chaque associé peut considérer l'immeuble qui lui appartient et qu'il loue à la société comme un bien professionnel, dans la limite du produit :

. de la valeur de l'ensemble des immeubles loués par les divers associés de la société utilisatrice ;

. par la quote-part des droits sociaux qu'il détient, avec son conjoint ou concubin notoire et leurs enfants mineurs dans la société locataire.

Cette limite peut excéder la valeur de l'immeuble loué mais dans ce cas l'exonération au titre des biens professionnels est bien entendu limitée à la valeur de l'immeuble loué.