CHAPITRE 8 SANCTIONS

CHAPITRE 8

SANCTIONS

TEXTE

CODE GÉNÉRAL DES IMPÔTS

(Législation applicable au 11 avril 1997

Art 990 C. -

Le prélèvement est établi, liquidé et recouvré sous les mêmes garanties et sanctions que celui mentionné à l'article 125 A. Les dispositions des articles 242 ter [Voir les articles 49 D à 49 I de l'annexe III] 1764 et du 1 de l'article 1768 bis lui sont applicables.

*

* *

1L'article 990 C du CGI étend au prélèvement d'office sur les bons et titres anonymes les pénalités applicables au prélèvement mentionné à l'article 125 A du CGI. Ce dernier étant, aux termes de l'article 1678 quater dudit code, recouvré selon les mêmes sanctions que la retenue de l'article 119 bis-2, les infractions constatées au titre du prélèvement de l'article 990 A du CGI donnent lieu à l'application des pénalités suivantes.

A. SANCTIONS FISCALES

1. Défaut de souscription ou production tardive de la déclaration et du paiement.

2Il est fait application de l'intérêt de retard visé à l'article 1727 du CGI et d'une majoration de 10 %, portée à 40 % ou 80 % après notification d'une ou de deux mises en demeure (CGI, art. 1728).

2. Paiement tardif du prélèvement.

3Tout retard dans le paiement du prélèvement donne lieu au versement de l'intérêt de retard visé à l'article 1727 du CGI et d'une majoration de 5 % (CGI, art. 1731).

3. Dépôt tardif de la déclaration sans paiement.

4Le dépôt tardif sans paiement donne lieu à l'application cumulative de l'ensemble des sanctions indiquées aux n°s 2 et 3 ci-avant.

4. Non-respect de l'obligation de paiement par virement direct (cf. 7 Q 36, n° 4 ; 7 Q 37, n° 1 ).

5Le non-respect de l'obligation par virement directement opéré à la Banque de France donne lieu à l'application d'une majoration de 0,2 % du montant des sommes dont le versement a été effectué selon un autre mode de paiement (CGI, art. 1762 sexies).

5. Autres manquements aux obligations incombant aux établissements payeurs.

6Indépendamment des amendes fiscales fixées par les articles 1725 et 1726, il est fait application de l'amende fiscale de 10 F prévue à l'article 1765 bis du CGI.

6. Par ailleurs, l'article 990 C du CGI précise in fine que les dispositions des articles 242 ter, 1764 et 1768 bis-1 sont également applicables en matière de prélèvement sur les bons et titres anonymes.

7Il en résulte que les établissements payeurs qui enfreignent l'interdiction qui leur est faite de prendre à leur charge le montant du prélèvement sont passibles d'une amende fiscale de 1 000 à 10 000 F.

Ces mêmes établissements, lorsqu'ils ne se conforment pas à l'obligation déclarative à laquelle ils sont tenus en cas de renonciation à l'anonymat, sont personnellement redevables d'une amende fiscale égale à 80 % du montant des sommes non déclarées.

B. SANCTIONS PÉNALES

8Indépendamment des sanctions fiscales mentionnées ci-avant n°s 2 et suiv. , les infractions correspondantes peuvent faire l'objet de l'engagement de poursuites correctionnelles et sont passibles des peines prévues à l'article 1783 A du CGI.

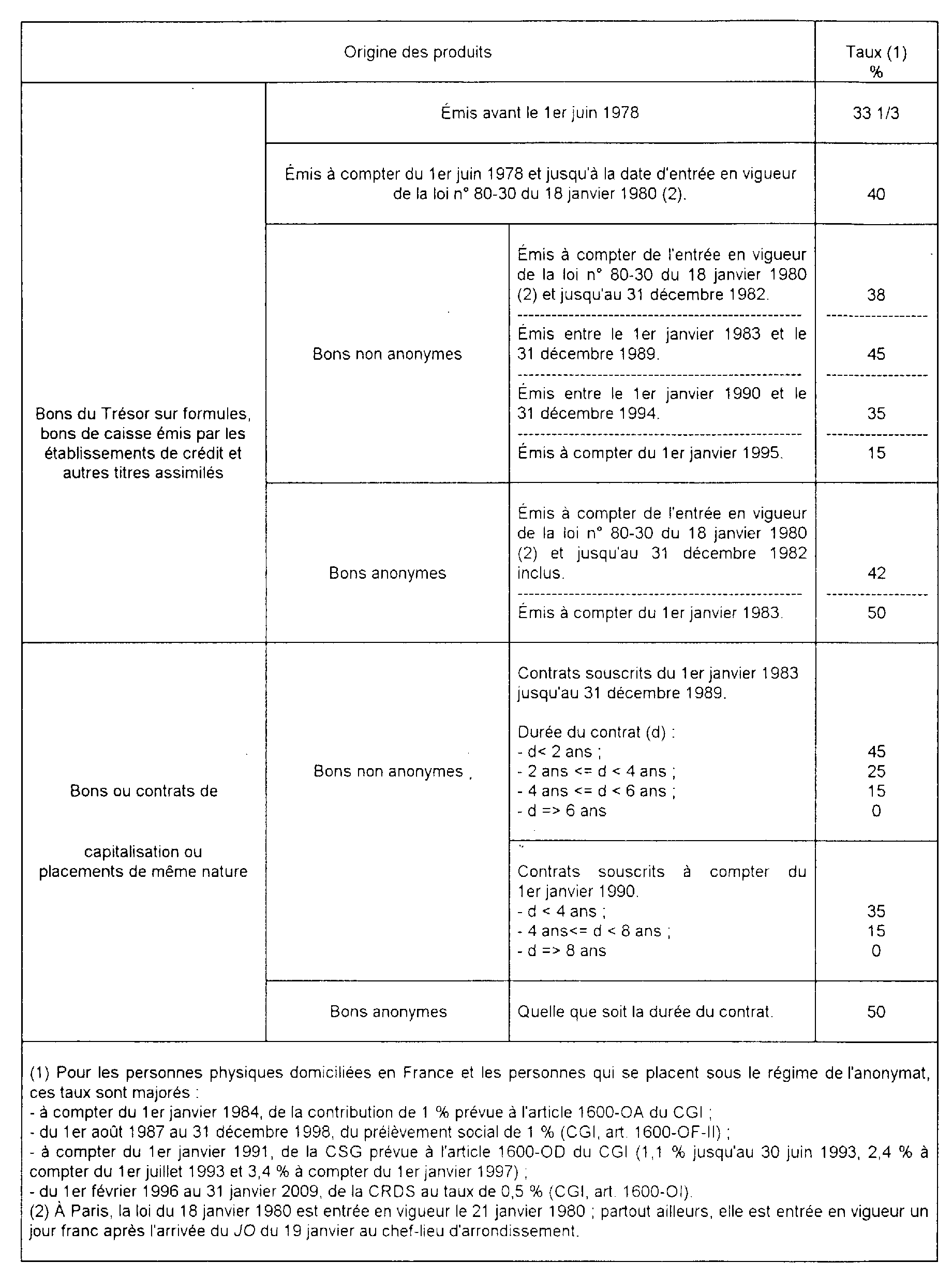

TABLEAU SYNOPTIQUE

TABLEAU RÉCAPITULATIF DES TAUX DU PRÉLÈVEMENT FORFAITAIRE PERÇU AU TITRE DE L'IMPÔT SUR LE REVENU SUR LES PRODUITS DES BONS ET TITRES ASSIMILÉS

voir page suivante