CHAPITRE 7 RECOUVREMENT DU PRÉLÈVEMENT

CHAPITRE 7

RECOUVREMENT DU PRÉLÈVEMENT

TEXTE

CODE GÉNÉRAL DES IMPÔTS

(Législation applicable au 11 avril 1997)

Art 990 C. -

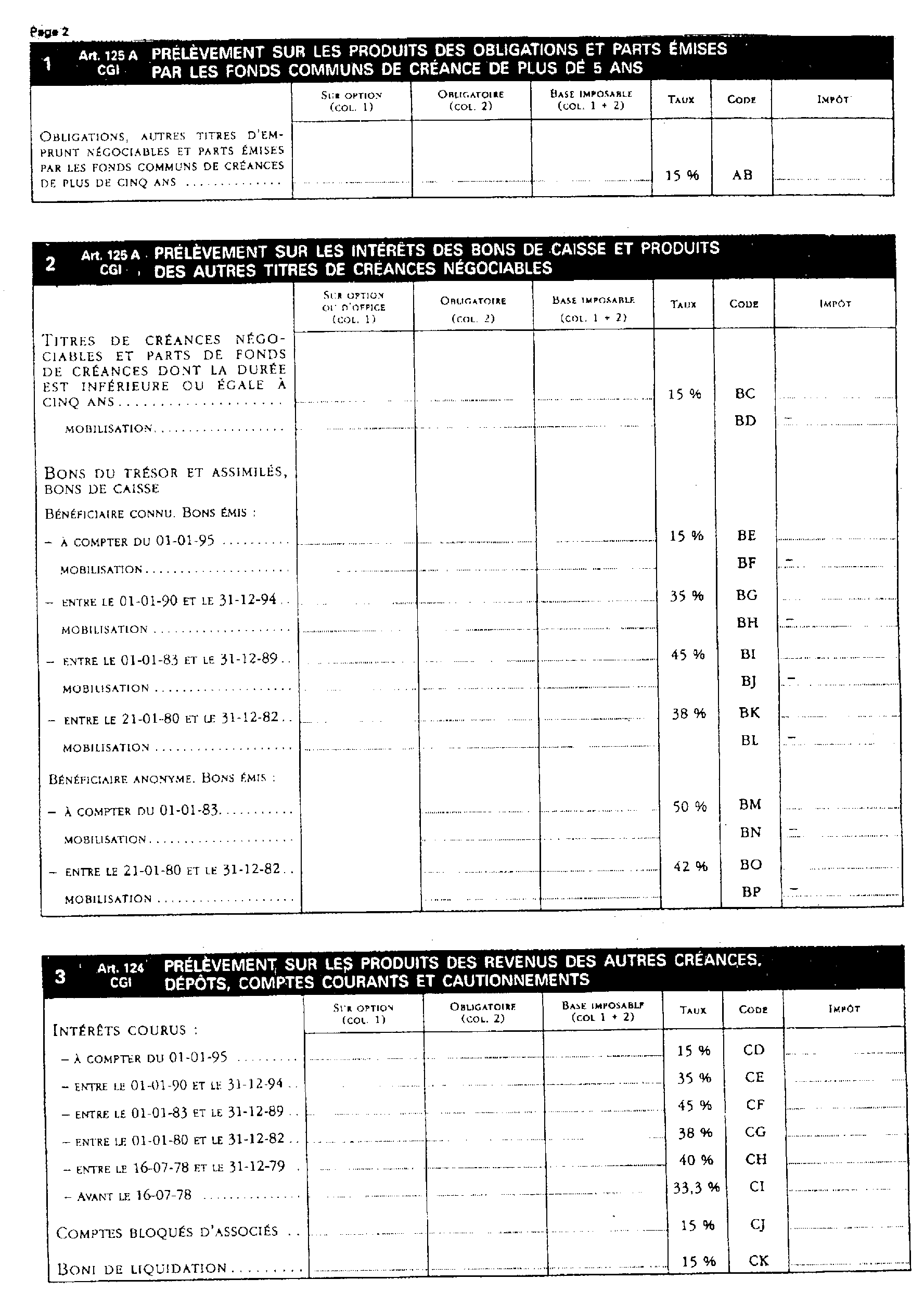

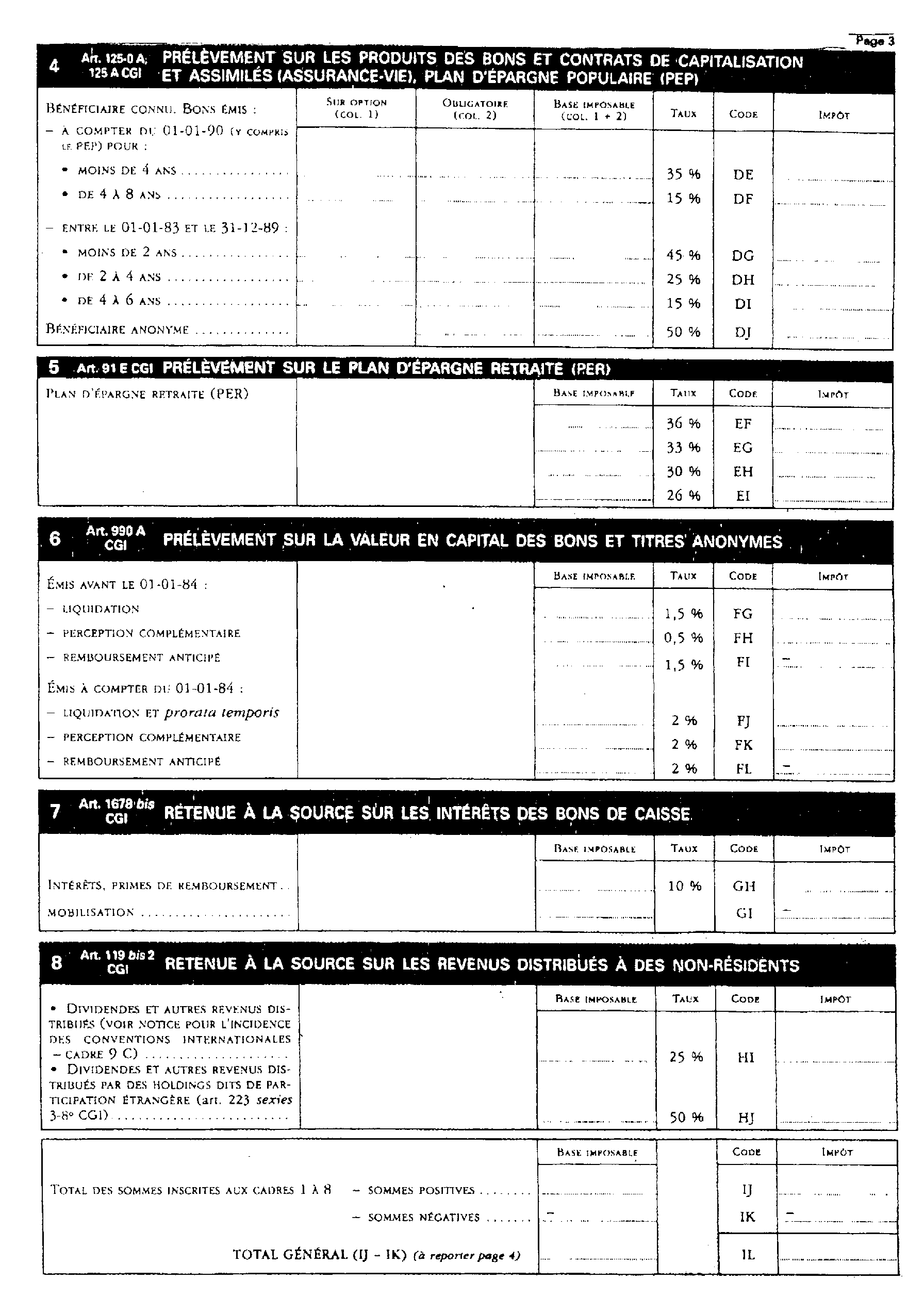

Le prélèvement est établi, liquidé et recouvré sous les mêmes garanties et sanctions que celui mentionné à l'article 125 A. Les dispositions des articles 242 ter [Voir les articles 49 D à 49 I de l'annexe III], 1764 et du 1 de l'article 1768 bis lui sont applicables.

A. PÉRIODICITÉ DES VERSEMENTS ET RECETTES DES IMPÔTS COMPÉTENTES

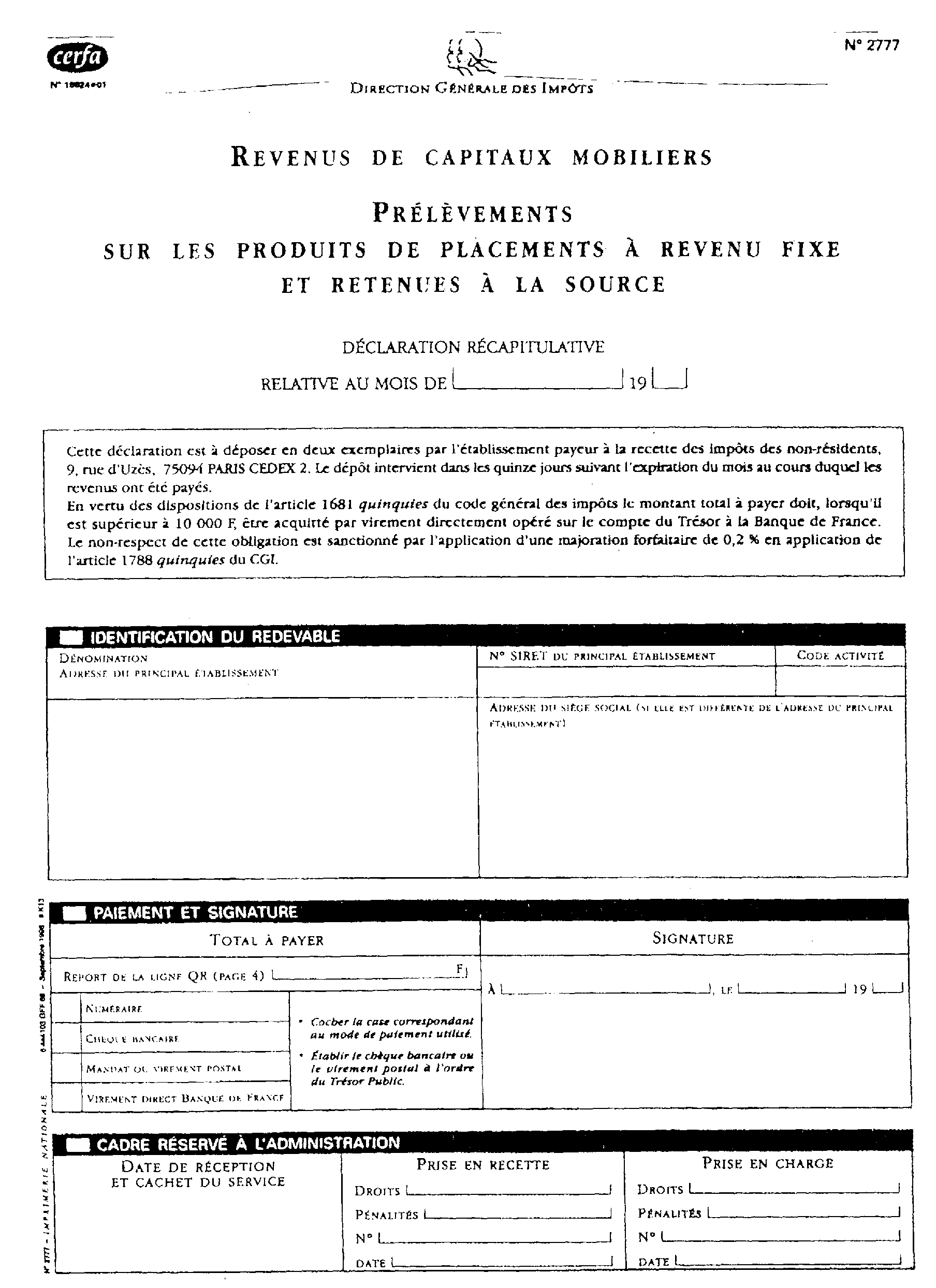

1En application de l'article 990 C du CGI, le prélèvement d'office sur les bons et titres anonymes est recouvré sous les mêmes garanties et sanctions que le prélèvement sur les produits de placements à revenu fixe prévu à l'article 125 A du même code.

Ce texte conduit à considérer que le dispositif de recouvrement de ce dernier impôt doit, sous réserve de cas particuliers exposés ci-après n°s 8 et suiv., être appliqué aux sommes dues au titre de l'article 990 C du CGI.

De ce fait, le prélèvement opéré au cours d'un mois par l'établissement payeur doit être versé :

- dans les quinze premiers jours du mois suivant (CGI, art. 1678 quater et ann. III, art. 381 S-1, 1er al.) ;

- à la recette des impôts des non-résidents, 9 rue d'Uzès. 75094 Paris Cedex 2 1 . Toutefois, pour les versements supérieurs à 10 000 F, les sommes prélevées sont acquittées par virements directement opérés sur le compte du Trésor ouvert dans les écritures de la Banque de France (CGI, art. 1681 quinquies - rapp. 7 Q 36, n° 4 ) 2 ;

- et accompagné d'une déclaration n° 2777 (cf. annexe) établie en double exemplaire sur une formule délivrée par l'administration (CGI, ann. III, art. 381 S-2). Toutefois, la direction générale des impôts a décidé d'autoriser, à partir de 1997, la souscription de la déclaration sur des formulaires autres que ceux fournis par l'administration. Il est précisé que, quel que soit le logiciel utilisé, l'autorisation préalable de l'administration fiscale est indispensable. En conséquence, toute reproduction informatique de la déclaration n° 2777 doit être soumise à l'agrément de la direction générale des impôts -Bureau III B 2- télédoc 971 - 92, allée de Bercy - 75572 PARIS CEDEX 12.

Le Bureau III B 2 délivrera l'agrément lorsque le modèle présenté reproduira en tous points la déclaration n° 2777 pour satisfaire à la gestion et au contrôle de l'impôt (cf. BOI 5 1-5-96).

B. VERSEMENTS GLOBAUX

2L'article 188 I de l'annexe IV au CGI, pris pour l'application de l'article 125 A dudit code, dispose notamment que le prélèvement sur les produits de placements à revenu fixe opéré par les agences et succursales d'établissements de crédit, par les caisses publiques et par les caisses d'épargne, peut faire l'objet de versements globaux dans les conditions prévues à l'article 188 H de l'annexe IV au même code pour le paiement de la retenue à la source sur les dividendes et les revenus assimilés des actions et parts sociales de sociétés françaises.

Pour les motifs indiqués ci-dessus n° 1 , le prélèvement sur les bons de caisse peut être reversé selon les mêmes modalités.

C. CAS PARTICULIER : comptables du Trésor

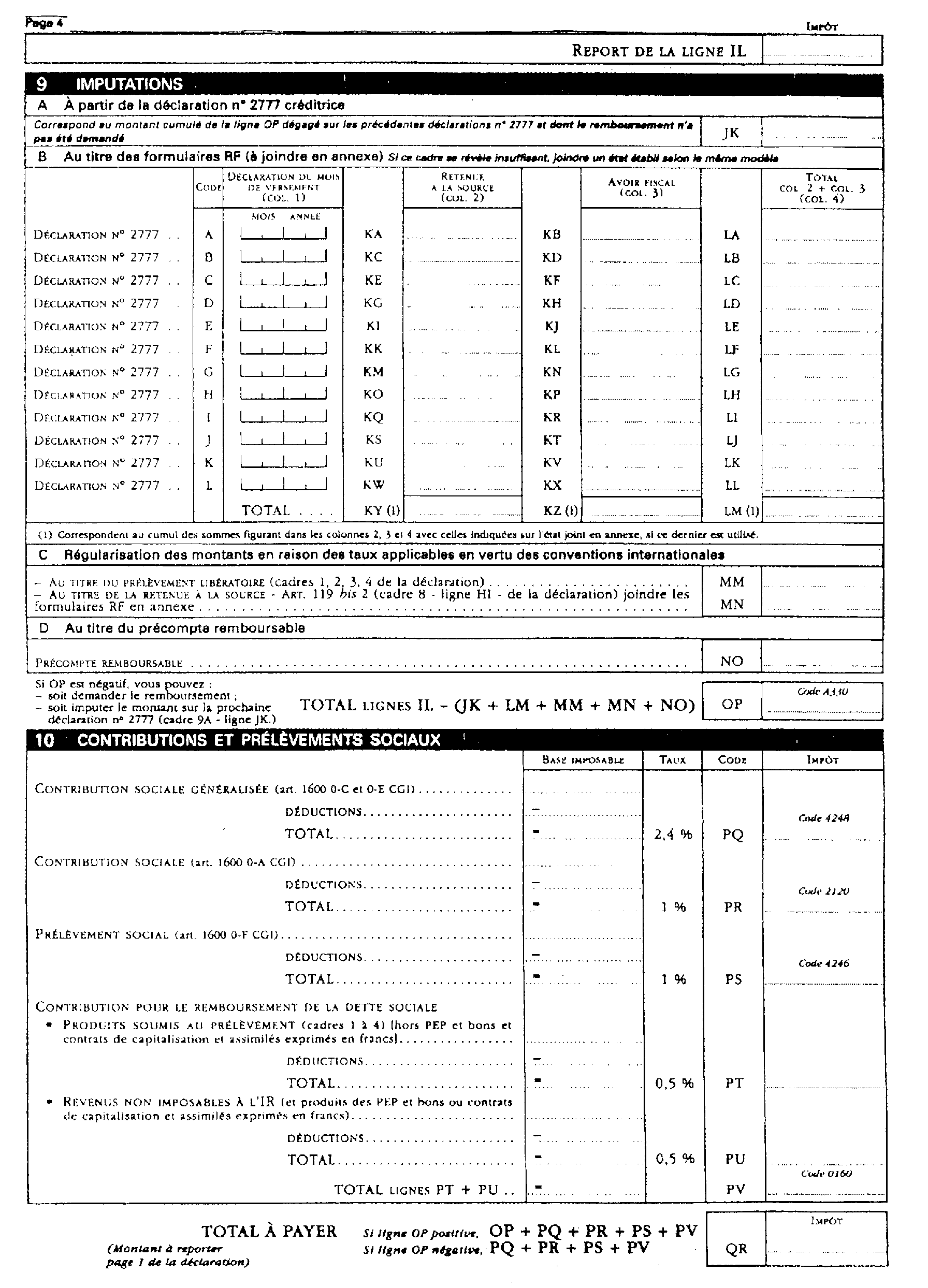

3Les comptables non centralisateurs et les receveurs particuliers des finances n'ont aucun versement à opérer aux services des impôts, cette charge incombant mensuellement aux trésoriers-payeurs généraux, tant pour les recettes qu'ils effectuent directement que pour celles qui sont centralisées par leurs soins. Dans le cadre de cette procédure, la déclaration n° 2777 est alors déposée en double exemplaire à la recette des impôts des non-résidents, 9 rue d'UZÈS 75094 PARIS Cedex 2. Les paiements correspondants sont effectués par transfert automatique entre comptables supérieurs, c'est-à-dire du trésorier-payeur général vers l'agent comptable des impôts de PARIS.

1 Cette disposition s'est appliquée pour la première fois aux versements afférents au mois d'octobre 1996 à effectuer au plus tard le 15 novembre de la même année. Auparavant, le versement devait être effectué à la recette des impôts du lieu de l'établissement payeur (CGI, ann. III, art. 381 S-1, 2e al. et BOI 5 I-5-96).

2 Disposition applicable aux impositions dont la date d'exigibilité est postérieure au 1er septembre 1992 (cf. BOI 12 A-4-92).