DIVISION M TIMBRE ET TAXES ASSIMILÉES

DIVISION M

TIMBRE ET TAXES ASSIMILÉES

AVERTISSEMENT

La présente documentation tient compte de la législation et de la réglementation en vigueur, ainsi que des solutions intervenues à la date du 1er septembre 1997.

Elle se substitue aux instructions, notes, arrêts et réponses ministérielles publiés jusqu'à cette date au BOI dans la série 7 E, division M qui pourront donc être archivés jusqu'au BOI 7 M-4-97 inclus.

TEXTES

CODE GÉNÉRAL DES IMPÔTS

(Législation applicable au 11 avril 1997)

DROITS DE TIMBRE PROPREMENT DITS

I. DISPOSITIONS GÉNÉRALES

1° Généralités.

Art. 886. - Il ne peut être perçu moins de 0,50 F dans le cas où l'application des tarifs de l'impôt du timbre ne produirait pas cette somme.

Art. 887. - La contribution du timbre est acquittée, selon les modalités et conditions fixées par décrets, soit par l'emploi de machines à timbrer, soit par l'apposition de timbres mobiles, soit au moyen du visa pour timbre, soit sur déclaration ou sur la production d'états ou d'extraits, soit à forfait.

Art. 888. - Chaque timbre porte distinctement son prix et a pour légende les mots : « République française ».

Art. 889. - La formalité du visa pour timbre en débet est remplacée par un visa daté et signé du comptable compétent des impôts.

Ce visa contient le détail des droits postérieurement exigibles, libellé en chiffres, et le total de ces droits en toutes lettres.

Le paiement au comptant des droits de timbre peut être substitué par décret au visa pour timbre.

Art. 890. - Dans tous les cas où la loi fiscale prévoit une exemption des droits de timbre, cette exemption emporte également dispense de la formalité.

Art. 891. - Le ministre de l'économie et des finances est autorisé à consentir aux contribuables une remise de 0,50% sur le montant des droits perçus par l'apposition d'empreintes au moyen de machines [Voir les, articles. 71 à 75 de l'ann. IV].

2° Débiteurs des droits.

Art. 892. - Sans préjudice des dispositions particulières relatées dans le présent code, sont solidaires pour le paiement des droits de timbre :

Tous les signataires, pour les actes synallagmatiques ;

Les prêteurs et les emprunteurs, pour les obligations ;

Les officiers ministériels qui ont reçu ou rédigé des actes énonçant des actes ou livres non timbrés.

3° Prescriptions et prohibitions diverses.

Art. 893. - Aucune personne ne peut vendre ou distribuer des timbres qu'en vertu d'une commission de l'administration des finances.

Art. 894. - L'empreinte du timbre ne peut être couverte d'écriture ni altérée.

Art. 895. - Il est fait défense aux notaires, huissiers, greffiers, avoués et autres officiers publics, aux avocats, secrétaires-greffiers et greffiers en chef, d'agir et aux administrations publiques de rendre aucun arrêté, sur un acte, registre ou effet de commerce non écrit sur papier timbré du timbre prescrit, ou non visé pour timbre [voir cependant art. 866].

Aucun juge ou officier public ne peut non plus coter et parapher un registre assujetti au timbre, si les feuilles n'en sont timbrées.

Art. 896. - Lorsqu'un effet, certificat d'action, titre, livre, bordereau, police d'assurance, ou tout autre acte sujet au timbre et non enregistré ou non soumis à la formalité fusionnée, est mentionné dans un acte public, judiciaire ou extrajudiciaire et ne doit pas être représenté au moment de l'enregistrement de cet acte, ou de l'accomplissement de la formalité fusionnée, l'officier public, l'officier ministériel, le secrétaire-greffier ou le greffier en chef est tenu de déclarer expressément dans l'acte si le titre est revêtu du timbre prescrit, et d'énoncer le montant du droit de timbre payé.

Art. 897. - Tout acte fait ou passé en pays étranger ou dans les territoires d'outre mer où le timbre n'aurait pas encore été établi, est soumis au timbre avant qu'il puisse en être fait aucun usage en France, soit dans un acte public, soit dans une déclaration quelconque, soit devant une autorité administrative.

II. TIMBRE DE DIMENSION

A. CHAMP D'APPLICATION

Art. 899. - Sont assujettis au timbre d'après la dimension du papier employé, les minutes, originaux, copies, extraits et expéditions des actes et écrits ci-après :

1° Actes, répertoires et registres des officiers publics ou ministériels ;

2° (Abrogé) ;

3° Tous autres actes et écrits qui sont assujettis obligatoirement à l'enregistrement ou à la formalité fusionnée, ou qui sont présentés volontairement à l'une de ces formalités, ainsi que ceux déposés au rang des minutes d'un notaire ou annexés à un acte notarié ;

4° Actes portant engagement pour le paiement ou le remboursement de sommes ou valeurs mobilières ;

5° Bulletins de souscription d'actions [Voir les. articles 93 H bis à 93 H quater de l'annexe IV] et pouvoirs délivrés par les actionnaires en vue de leur représentation aux assemblées générales [Voir les articles 93 A à 93 F de l'annexe IV]. Toutefois, à compter du 11 mars 1987, les pouvoirs délivrés par les actionnaires en vue de leur représentation aux assemblées générales sont dispensés de ce droit [Voir l'article 968 C] ;

6° (Abrogé).

Art. 900. - Les photocopies et toutes autres reproductions obtenues par un moyen photographique, établies pour tenir lieu d'expéditions, extraits ou copies, sont soumises à un droit de timbre égal au droit afférent aux écrits reproduits.

Art. 900 A. - En matière judiciaire et administrative, les actes de procédure, y compris les actes des techniciens nommés en justice, ne sont pas soumis au droit de timbre de dimension.

Art. 901. - (Transféré sous l'article 867-V).

Art. 901 A. - Lorsqu'un acte de prêt établi en application des articles L. 311-8 à L. 311-13 du code de la consommation est passible du droit de timbre de dimension, seul l'exemplaire conservé par le prêteur est soumis à ce droit.

B EXONÉRATIONS

Art. 902. - Sont exonérés du droit de timbre de dimension :

1. mutations à titre onéreux d'immeubles ;

1° a. les minutes, originaux et expéditions des actes d'échange d'immeubles ;

b. Les minutes, originaux et expéditions des actes ou procès-verbaux de vente ou licitation d'immeubles dont le prix n'est pas supérieur à 5 000 F.

Les cahiers des charges ne sont soumis au timbre de dimension qu'après la réalisation des ventes ou adjudications et seulement si le prix excède 5 000 F.

L'exonération du timbre n'est pas applicable aux actes, procès-verbaux et cahiers des charges susvisés qui contiennent des dispositions indépendantes dans le sens de l'article 671. Pourtant, ne peuvent pas être considérés comme dispositions indépendantes, pour l'application du présent article, la procuration donnée dans l'un de ces actes pour toucher le prix ou la soulte, ou vendre les immeubles compris sur un cahier des charges ou procès-verbal de mise en vente, ainsi que toute déclaration de command contenue en l'acte même, ou encore tout paiement par subrogation effectué par un tiers en l'acquit de l'acquéreur ;

2° Les actes visés aux articles 696, 706, 707, 712 et 715.

2. actes judiciaires, extrajudiciaires et registres divers.

1 ° Les actes des huissiers de justice à l'exception de ceux visés aux 3° et 7° du 1 et aux 2° à 9° du 2 de l'article 635 pour lesquels l'original remis à la partie ou à son représentant est seul exonéré ;

2° Les décisions des tribunaux de l'ordre administratif ;

3° Les actes et décisions afférents aux instances en matière de contravention dont la répression appartient aux juridictions administratives ;

4° Les actes, écrits et registres concernant la police générale et de sûreté et la vindicte publique ;

5° Les copies des protêts que les notaires et les huissiers de justice sont tenus de remettre aux greffiers des tribunaux de commerce ou des tribunaux de grande instance statuant commercialement en vertu des dispositions des articles 162 du code de commerce et 65-3 du décret - loi du 30 octobre 1935 unifiant le droit en matière de chèque ;

6° à 13° (abrogés) ;

14° Les répertoires et le registre visés aux articles 867 et 868 ;

14° bis et 15° (abrogés) ;

16° Le répertoire visé à l'article 1002.

3. pièces et écrits divers.

1 ° Les bordereaux d'inscription, ainsi que les pièces produites par les requérants pour obtenir l'accomplis-sement des formalités hypothécaires et qui restent déposées au bureau des hypothèques.

Ces pièces mentionnent expressément qu'elles sont destinées à être déposées au bureau des hypothèques pour obtenir l'accomplissement d'une formalité hypothécaire qui doit être spécifiée. Elles ne peuvent servir à aucune autre fin ;

2° (Abrogé) ;

3° Les certificats d'indigence ;

4° Les titres de rente et d'obligations négociables émis en représentation d'emprunts contractés par l'État et par les collectivités publiques ou privées ;

5° Les tables décennales des registres de l'état civil ;

6° Les titres-restaurants émis conformément aux dispositions du titre III de l'ordonnance n° 67-830 du 27 septembre 1967 et des textes pris pour son application (décret n° 67-1165 du 22 décembre 1967 et arrêté du même jour) ;

7° (Disposition devenue sans objet : décret n° 83-359 du 2 mai 1983, art. 21) ;

8° (Abrogé) ;

9° (Disposition périmée) ;

10° Les chèques-vacances institués par l'ordonnance n° 82-283 du 26 mars 1982 portant création des chèques-vacances ;

11° Les offres préalables de prêts rédigés conformément aux dispositions des chapitres II et III du titre I du livre III du code de la consommation ;

12° Les conventions d'ouverture d'un compte pour le développement industriel (Codevi) prévues à l'article 4 du décret n° 83-872 du 30 septembre 1983 ;

13° Les contrats de prêt sur gage consentis par les caisses de crédit municipal ;

14° Les minutes, originaux et expéditions des actes constatant la formation de sociétés en nom collectif en commandite simple, à responsabilité limitée et par actions ainsi que des sociétés civiles à objet agricole [L'exonération des actes constatant la formation des sociétés civiles à objet agricole s'applique à compter de la date d'entrée en vigueur de la loi n° 95-95 du 1er février 1995 art. 25, J.O du 2]

15° Les prêts de titres effectués dans les conditions du chapitre V de la loi n°87-416 du 17 juin 1987 sur l'épargne.

Art. 903. - Les deux exemplaires de leurs statuts que les coopératives non soumises par la loi à un autre mode de publicité doivent déposer au greffe du tribunal d'instance de leur siège social dans le mois de leur constitution, et avant toute opération, sont établis sur papier libre.

Il en est de même des modifications apportées ultérieurement aux statuts ainsi que des actes ou délibé-rations dont résulte la nullité ou la dissolution de la coopérative, ou fixant un mode de liquidation et qui sont soumis au même dépôt dans un délai d'un mois à partir de leur date.

Art. 904. - L'exemplaire du projet de statuts d'une société par actions régie par la loi n° 66-537 du 24 juillet 1966 que les fondateurs déposent au greffe du tribunal de commerce du lieu du siège social lorsqu'il est fait publiquement appel à l'épargne pour la constitution de la société est établi sur papier libre.

Il en est de même de la copie du bulletin de souscription d'actions de numéraire de telles sociétés qui est remise au souscripteur en cas d'appel public à l'épargne.

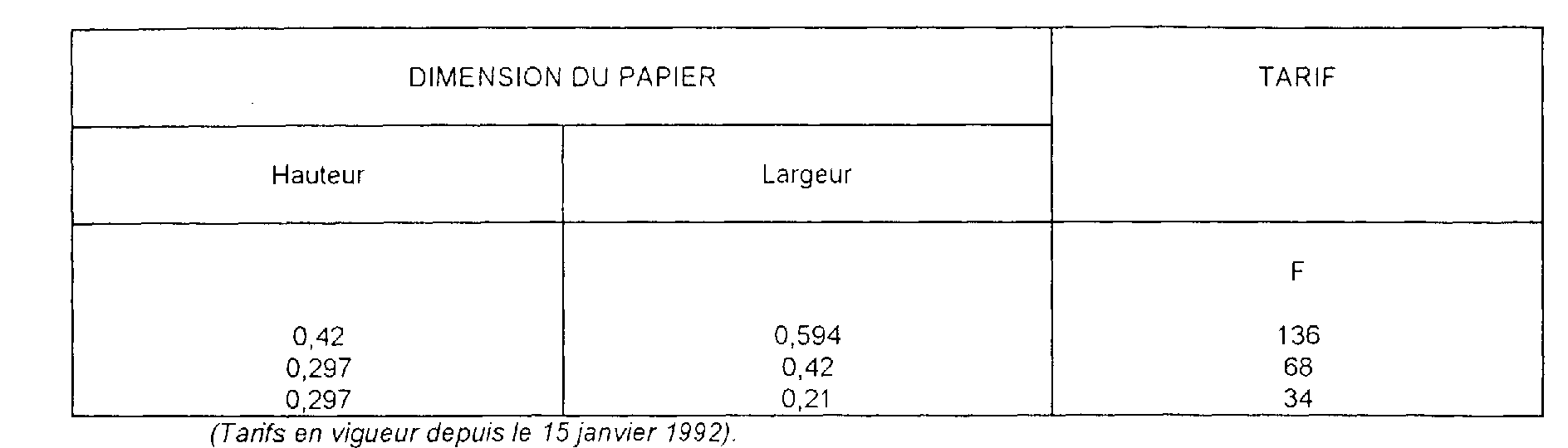

C. TARIFS

Art. 905. - Les tarifs du timbre prévus à l'article 899 sont fixés comme suit suivant la dimension du papier :

Toutefois, ces tarifs sont réduits de moitié lorsqu'une seule face du papier est utilisée à la rédaction d'un écrit comportant plus d'une page, à la condition, lorsqu'il s'agit d'actes n'émanant pas d'officiers publics ou ministériels ou d'autorités administratives, que l'autre face soit annulée par un procédé indélébile autorisé par arrêté du ministre de l'économie et des finances [Voir le I de l'article 93 de l'annexe IV],

Art. 906. - Si les papiers se trouvent être de dimensions différentes de celles mentionnées à l'article 905, le timbre, quant au droit établi en raison de la dimension, est payé au tarif prévu à cet article pour le format supérieur.

Si les dimensions du papier employé dépassent 0,42 x 0,594, le droit de timbre applicable est un multiple du tarif applicable à ce format, toute fraction résiduelle étant comptée pour une unité Cette disposition n'est pas applicable aux plans pour lesquels il n'y a point de droit de timbre supérieur au tarif prévu pour le format susvisé.

Art. 907. Sous réserve des dispositions du dernier alinéa de l'article 905, il n'y a pas de droit de timbre inférieur à 34 F, quelle que soit la dimension du papier au-dessous de la demi-feuille de papier normal.

(Tarif de minimum de perception en vigueur le 15 janvier 1992).

D. PRESCRIPTIONS ET PROHIBITIONS

Art. 908. - Sont considérés comme non timbrés les actes ou écrits sur lesquels le timbre mobile a été apposé ou oblitéré après usage ou sans l'accomplissement des conditions prescrites, ou sur lesquels a été apposé un timbre ayant déjà servi.

Art. 909. - (Abrogé).

III. TIMBRE DES EFFETS DE COMMERCE

Art. 910 à 913. - (Abrogés : loi n° 96-1181 du 30 décembre 1996. art. 38-I).

Art. 914. - (Disjoint. Voir l'article 3 du décret-loi du 30 octobre 1935 modifié).

Art. 915 et 916. - (Abrogés : loi n° 96-1181 du 30 décembre 1996, art. 38-I).

III bis. TIMBRE DES FORMULES DE CHÈQUES

Art. 916 A. - Les formules de chèques ne répondant pas aux caractéristiques de barrement d'avance et de non-transmissibilité par voie d'endossement mentionnées à l'article 85 de la loi n° 78-1239 du 29 décembre 1978 sont soumises à un droit de timbre de 10 F par formule [Tarif applicable à compter du 15 janvier 1992. Voir les articles 313 BG biset 313 BG ter de l'annexe III et les articles 121 KL bis et 121 KL ter de l'annexe IV].

IV. TIMBRE DES QUITTANCES

Art. 917 et 918. - (Abrogés.)

Art. 919. - Les tickets du pari mutuel sur les hippodromes et hors des hippodromes sont frappés d'un droit de timbre dont le taux est fixé à 3,80 % du montant des sommes engagées dans la même course [Taux en vigueur à compter du ler janvier 1996).

Les tickets du pari mutuel sur les cynodromes sont frappés, dans les mêmes conditions, du droit de timbre prévu au premier alinéa.

Les paris engagés sur des parties de pelote basque, collectés par les sociétés de courses dans l'enceinte de leur hippodrome, sont frappés du droit de timbre prévu au premier alinéa. Les modalités d'application du présent alinéa seront fixées par décret [Voir le décret n° 97-309 du 1er avnl 1997].

[La disposition du troisième alinéa est applicable à compter du 1er janvier 1997].

Art. 919 OA. - (Abrogé à compter du 15 janvier 1993)

Art. 919 A. - Les bulletins du loto national sont soumis à un droit de timbre fixé à 4,70 % du montant des sommes engagées Faux en vigueur à compter du 15 janvier 1993].

Art. 919 B. - Le droit de timbre prévu à l'article 919 A s'applique aux sommes engagées au jeu de loto sportif.

Art. 919 C. - Les bulletins ou billets de loterie nationale en ce qui concerne les jeux dits « loterie instantanée et tapis vert » sont soumis à un droit de timbre fixé à 1,6 % du montant des sommes engagées Faux en vigueur à compter du 15 janvier 1993].

Le droit de timbre prévu au premier alinéa s'applique aux appareils de jeux individuels, portables et jetables servant de support à un jeu exploité par la Française des jeux.

Art. 920 à 924. - (Abrogés).

V. TIMBRE DES CONTRATS DE TRANSPORT