CHAPITRE 3 OBLIGATIONS PARTICULIÈRES AUX ASSUREURS ÉTRANGERS

CHAPITRE 3

OBLIGATIONS PARTICULIÈRES AUX ASSUREURS ÉTRANGERS

1Afin d'assurer le recouvrement de la taxe sur les conventions d'assurances, la législation française impose aux assureurs étrangers n'ayant en France ni établissement, ni succursale, ni agence mais opérant sur le territoire par le biais de courtiers ou d'intermédiaires :

- une déclaration d'existence (CGI, art. 1003 ) ;

- la tenue d'un répertoire par ces courtiers et intermédiaires (CGI, art. 1002 ) ;

- la désignation d'un représentant fiscal responsable du paiement de la taxe (CGI, art. 1004 ).

2L'article 1004 bis du CGI a étendu aux entreprises d'assurances non établies en France et admises à y opérer en libre prestation de services l'obligation d'y désigner un représentant responsable du paiement de la taxe.

A. ASSUREURS ÉTRANGERS OPÉRANT SUR LE TERRITOIRE PAR LE BIAIS DE COURTIERS OU D'INTERMÉDIAIRES

3Indépendamment de la déclaration d'existence, les assureurs étrangers opérant sur le territoire par le biais de courtiers ou d'intermédiaires sont tenus de faire agréer par l'administration un représentant français personnellement responsable de la taxe sur les conventions d'assurances et des pénalités (CGI, art. 1004 ).

I. Désignation du représentant

4Un seul représentant est agréé pour toutes les catégories fiscales d'assurances, y compris les assurances maritimes ; il est responsable pour l'ensemble des taxes sur les conventions d'assurances dues en France métropolitaine et dans les départements d'outre-mer.

Le représentant responsable doit être français. Il peut être une personne physique ou morale. Il doit avoir la capacité juridique nécessaire à la validité de son engagement, jouir d'une honorabilité parfaite, présenter une solvabilité notoire et résider en France. L'administration peut refuser l'agrément du représentant proposé sans avoir à justifier les motifs de son refus.

Le représentant responsable n'est lié envers le Trésor que lorsque, ayant été désigné par l'entreprise étrangère, il a souscrit lui-même l'engagement de payer les droits et amendes qui peuvent être exigibles et que cette désignation et cet engagement ont été acceptés par l'administration fiscale.

II. Demande d'agrément du représentant

5L'agrément fait l'objet d'une demande qui peut être ainsi conçue :

(Indiquer le nom, l'objet et le siège de l'entreprise) déclare qu'elle se propose de créer à (indiquer l'adresse de l'agence), une agence qui aura pour objet (indiquer la ou les branches exploitées) et dont les opérations s'étendront sur (indiquer le ressort de l'agence). Cette agence sera dirigée par M ... (indiquer le nom du directeur).

(Indiquer le nom de l'entreprise) s'engage à payer les droits et amendes de toute nature qui pourraient être dus en vertu des lois sur le timbre et sur l'enregistrement et, notamment, de l'article 991 du CGI. Elle désigne pour représentant responsable (indiquer le nom et le domicile de la personne ou de la société désignée).

Cette pièce, établie sur timbre de dimension, datée et signée, doit toujours émaner d'une personne ayant qualité pour engager valablement l'entreprise étrangère. La signature du souscripteur est légalisée par les agents diplomatiques ou consulaires établis à l'étranger.

III. Engagement du représentant

6L'engagement du représentant responsable se contracte sous la forme d'une promesse de payer les droits et amendes qui seront dus par l'entreprise étrangère qui l'a désigné. La formule de cet engagement est la suivante : 1234

L'engagement du représentant responsable doit être souscrit en double exemplaire sur papier timbré.

Il est adressé au directeur des services fiscaux dont dépend le principal établissement français de l'entreprise ou, le cas échéant, si l'entreprise possède des agences en France, au directeur du département dans lequel l'entreprise acquitte l'impôt de distribution, ou, si elle n'est pas assujettie au paiement de cet impôt, au directeur du département dans lequel est située la première agence ouverte en France.

Le premier exemplaire de l'engagement est adressé à la recette des impôts compétente pour le recouvrement de la taxe, le second est conservé par la direction.

IV. Décisions du Directeur des services fiscaux

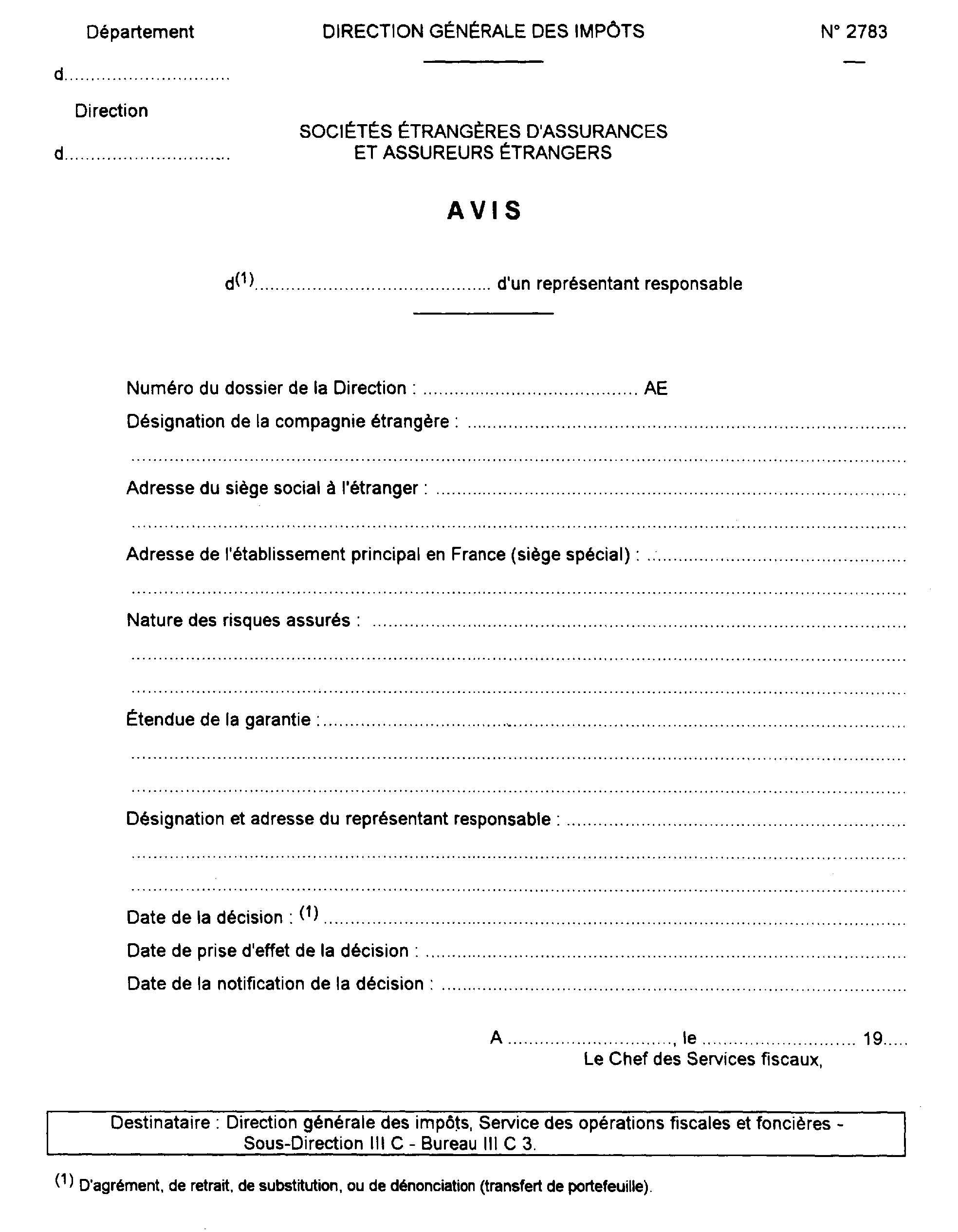

7Les décisions d'agrément, de retrait d'agrément ou de substitution de représentants responsables prises par le Directeur des services fiscaux doivent, au fur et à mesure qu'elles interviennent, être portées à la connaissance de la Direction générale, sous le timbre du bureau III C 3 au moyen de l'imprimé n° 2783 du répertoire général des imprimés, dont un fac-similé figure ci-après en annexe.

V. Publicité des agréments

8Les agréments et les retraits des représentants responsables sont publiés au Journal Officiel à la diligence du service des Impôts. L'administration publie également chaque année, au Journal Officiel « Édition des documents administratifs », dans le courant du mois de janvier, une liste des assureurs étrangers ayant, à la date du 31 décembre précédent, un représentant responsable du paiement de la taxe sur les conventions d'assurances pour l'ensemble de leurs agences en France métropolitaine et dans les départements d'outre-mer.

À cet effet, les directions des services fiscaux doivent fournir sous le timbre du bureau III C 3, pour le 5 janvier au plus tard, un état annuel récapitulant les décisions d'agrément, de retraits d'agrément, de substitutions de représentants responsables et les transferts de portefeuilles intervenus au cours de ladite année. À défaut, un état négatif est produit.

Compte tenu de la concentration de ces sociétés dans un nombre limité de directions, il a été décidé, dans un souci d'allégement, de supprimer l'envoi à la Direction générale des états annuels négatifs.

Par conséquent, seuls les états annuels informant les services centraux des modifications intervenues au cours de l'année écoulée devront être transmis.

VI. Rôle du représentant

9Le représentant responsable joue, en fait, le rôle d'une caution. Mais en droit, il présente le caractère d'un mandataire ayant pouvoir pour acquitter les droits et amendes dont il garantit le paiement.

VII. Démission du représentant

10L'administration admet que le représentant responsable peut se démettre de ses fonctions en la prévenant trois mois à l'avance. D'autre part, en raison de leur caractère purement personnel, les obligations assumées par le représentant responsable ne passent pas à ses héritiers, qui restent simplement tenus des droits courus jusqu'à l'ouverture de la succession. Enfin l'engagement cesse par le redressement judiciaire du représentant responsable et par le redressement judiciaire de l'entreprise étrangère.

B. ASSUREURS ÉTRANGERS EXERÇANT EN FRANCE EN LIBRE PRESTATION DE SERVICES

I. Le contexte européen : la libre prestation de service

11La deuxième directive du Conseil des Communautés européennes n° 88-357 en date du 22 juin 1988 (entrée en vigueur le 1er juillet 1990), a fixé les dispositions destinées à faciliter la libre prestation de services en matière d'assurances dommages.

La liberté de prestation de service consiste pour une entreprise d'assurances ayant son siège dans un pays de la communauté à pouvoir effectuer des opérations dans les autres pays membres, sans y posséder d'établissement. Les assurés peuvent donc, dans le respect des règles relatives à cette libre prestation de services, souscrire une police auprès de toute entreprise établie dans un autre pays de la communauté, même si elle n'a pas de succursale ou d'agence dans le pays de leur domicile.

L'article 25 de la directive du 22 juin 1988 précise que, sous réserve d'une harmonisation ultérieure, chaque État membre pourra appliquer aux entreprises prestataires de services intervenant sur son territoire « ses dispositions nationales concernant les mesures destinées à assurer la perception des impôts et taxes parafiscales ».

L'entrée en application de cette directive rendait donc nécessaire l'extension des obligations applicables aux entreprises d'assurances étrangères légalement établies et agréées dans notre pays aux entreprises d'assurances non établies en France et admises à y opérer en libre prestation de services.

II. Obligations

12L'article 1004 bis du CGI impose aux entreprises non établies en France et admises à y opérer en libre prestation de services, l'obligation de désigner un représentant résidant en France, personnellement responsable du paiement de la taxe et de ses accessoires.

Cet article a donc pour objet d'étendre aux entreprises d'assurances non établies en France et admises à y opérer en libre prestation de services les mêmes obligations que celles applicables aux entreprises d'assurances étrangères légalement établies et agréées dans notre pays.

Le représentant des entreprises étrangères concernées doit donc tenir un répertoire établi dans les conditions prévues à l'article 1002 du CGI et y consigner les opérations d'assurances conclues par les entreprises d'assurances étrangères qu'il représente (cf. supra 7 I 62 ).

À la fin de chaque trimestre, il doit déposer à l'appui du versement de la taxe un relevé du répertoire concernant le trimestre entier.

L'article 1004 bis précité concerne l'ensemble des assureurs étrangers agissant en France en libre prestation de services dans le cadre des directives en vigueur (dommages) et de celles qui interviendraient dans l'avenir.

Annexe

1 Préciser la raison sociale et l'adresse du siège social de l'établissement qui se constitue comme représentant responsable.

2 Préciser la dénomination exacte et le siège de l'entreprise étrangère.

3 Si le représentant responsable a déjà été agréé pour une ou plusieurs agences.

4 Le représentant de la société doit justifier de ses pouvoirs.