CHAPITRE 4 APPORTS MIXTES

CHAPITRE 4

APPORTS MIXTES

1L'apport d'un associé peut être pur et simple pour partie et à titre onéreux pour le surplus. Il est alors dit mixte.

Dans ce cas, les parties sont admises à déclarer -dans l'acte ou au pied de l'acte, ou même après l'enregistrement en vue de la révision de la perception- quels sont parmi les biens mis en société, ceux qui constituent l'apport pur et simple et ceux qui doivent être considérés comme apportés à titre onéreux.

Lorsqu'un apport est partiellement rémunéré par la prise en charge d'une dette de l'apporteur, les parties peuvent imputer librement ce passif sur les biens mis en société qu'elles désignent dans l'acte ou au pied de l'acte. Elles ne sont pas tenues d'imputer le montant d'un emprunt sur la valeur du bien qu'il a servi à financer. Les droits sont perçus en tenant compte de la ventilation opérée par les parties.

2Quand les parties n'usent pas de la faculté qui leur est accordée de désigner les biens transmis à titre onéreux, le service perçoit l'impôt en imputant le prix de la mutation (ou le passif) sur les biens de chaque espèce, proportionnellement à leurs valeurs respectives. Bien entendu, cette imputation proportionnelle ne peut être effectuée, au cas où les apports comprennent des meubles et des immeubles, que si l'estimation détaillée prévue à l'article 735 du CGI figure dans l'acte. À défaut, le tarif immobilier est seul applicable.

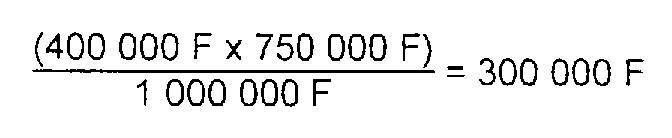

Exemple : apport mixte non ventilé.

Soit un apport, effectué par une personne physique à une personne morale non passible de l'impôt sur les sociétés, de 1 000 000 F, dont 750 000 F d'immeubles n'entrant pas dans le champ d'application de la TVA et 250 000 F de créances, à charge pour la société bénéficiaire de payer un passif de 400 000 F.

Dès lors qu'aucune précision n'est donnée par les parties quant à l'imputation du passif, celle-ci sera effectuée sur chacun des biens apportés proportionnellement à leur importance respective.

L'apport pur et simple, pour 1 000 000 F - 400 000 F = 600 000 F, ne donne ouverture qu'au droit fixe, non perçu en présence de droits proportionnels plus élevés. L'apport à titre onéreux donne ouverture, par application de la règle d'imputation proportionnelle, aux droits suivants :

- droit de vente ou droit prévu à l'article 683 bis du CGI sur l'apport d'immeubles d'un montant de :

- droit fixe des actes innomés sur l'apport de créance (100 000 F), non perçu en présence de droits proportionnels plus élevés.

3En définitive, les droits exigibles sur les apports mixtes sont déterminés par combinaison des règles régissant les apports purs et simples (exigibilité du droit fixe ou du droit spécial de mutation) avec celles s'appliquant aux apports à titre onéreux (exigibilité du droit de mutation d'après la nature des biens concernés ou le tarif fixé à l'article 683 bis du CGI ou régime particulier prévu à l'article 809-I bis du CGI).