SOUS-SECTION 3 PARTS DE GROUPEMENTS FONCIERS AGRICOLES

ANNEXE II

Exemple : Modification des règles d'appréciation du seuil de 500 000 F et limitation de la valeur des parts de groupements susceptibles de bénéficier de l'exonération partielle.

Le 15 septembre 1992, M. X, veuf et père d'un fils unique, décède ab instestat, laissant un actif successoral composé de biens divers d'une valeur de 1 000 000 F et de 50 parts d'un groupement foncier agricole dont les biens ruraux sont loués depuis 15 ans par bail à long terme à son fils.

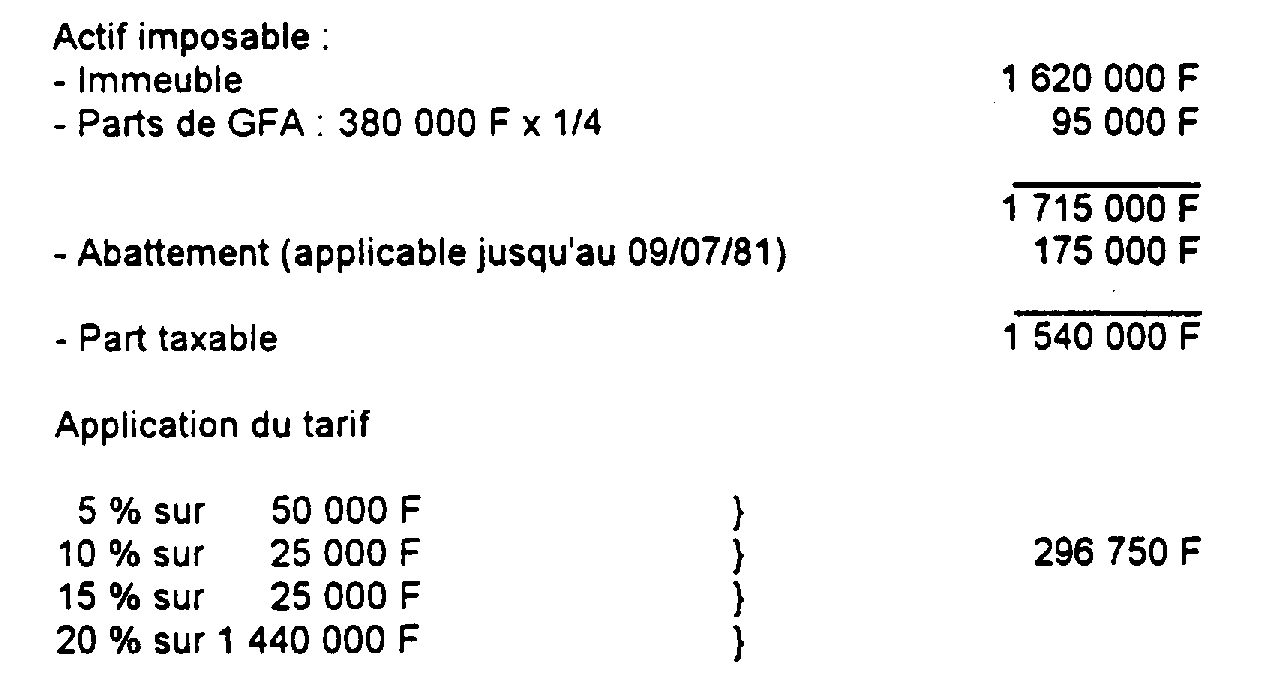

Le 29 juin 1981, le défunt avait consenti à son fils une donation passée devant notaire de 50 parts de GFA d'une valeur de 380 000 F représentant une surface totale équivalente à 3 fois la SMI applicable dans le département concerné, et d'un immeuble d'habitation d'une valeur de 1 620 000 F.

Le 29 août 1984, le défunt avait consenti à son fils une autre donation portant sur 50 parts du même GFA d'une valeur de 600 000 F. Cette seconde donation n'avait pu bénéficier de l'exonération partielle.

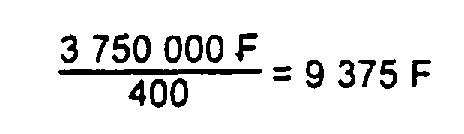

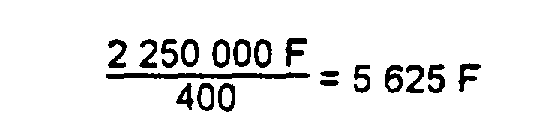

Au jour du décès, à l'actif du GFA figurent des biens ruraux d'une valeur vénale de 5 000 000 F et des titres de placement d'une valeur vénale de 3 000 000 F. Il existe, par ailleurs, une dette de 2 000 000 F non affectée. Le capital du GFA est réparti en 400 parts.

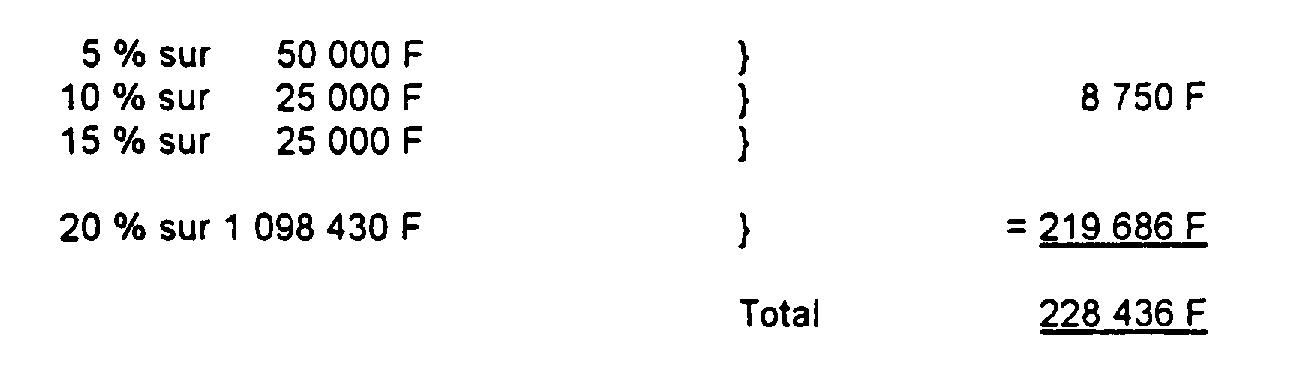

1) Droits perçus lors de la donation réalisée le 29 juin 1981.

2) Droits perçus lors de la donation du 29 août 1984

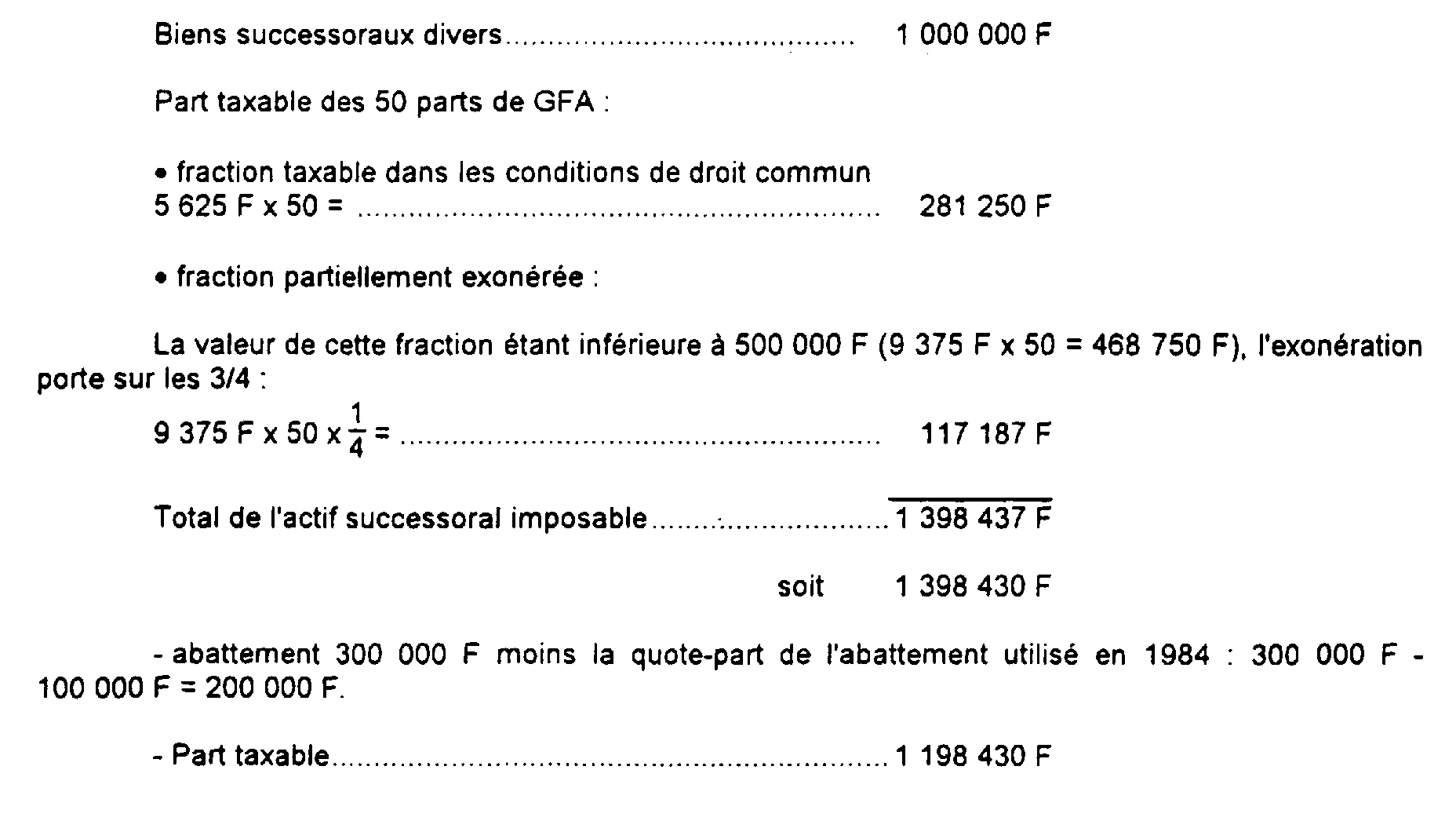

3) Droits exigibles au décès de M. X.

a) Détermination de l'actif imposable des parts de GFA

Imputation de la dette :

2 000 000 x (5 / 8) = 1 250 000 F sur les biens ruraux

2 000 000 x (3 / 8) = 750 000 F sur les titres.

- Valeur nette des biens du GF susceptible de bénéficier de l'exonération partielle :

• Fraction de la valeur nette de chaque part bénéficiant du régime de faveur :

- Valeur nette des biens du GFA taxable dans les conditions de droit commun :

• Fraction de la valeur nette de chaque part taxable dans les conditions de droit commun :

b) Liquidation des droits

Il ne sera pas tenu compte de la donation de 1981 dans le cadre de la liquidation des droits puisqu'elle a été passée depuis plus de 10 ans avant l'ouverture de la succession. Il sera, en revanche, tenu compte de la donation du 29 août 1984. Cependant, cette dernière donation n'aura pas d'incidence pour l'appréciation du seuil de 500 000 F, dès lors qu'elle a porté sur des biens qui n'ont pu bénéficier de l'exonération partielle compte tenu de la législation alors en vigueur.

Les droits seront donc liquidés de la façon suivante :

- application du tarif :

• Les tranches de 5 %, 10 % et 15 % peuvent être utilisées dès lors que la part taxable en 1984 n'a été soumise qu'au taux de 20 %.