SECTION 5 LIQUIDATION DES DROITS EN CAS DE TRANSMISSIONS À TITRE GRATUIT SUCCESSIVES ENTRE MÊMES PERSONNES

b. La donation doit être opposable à l'administration.

15Le non-rappel des donations n'est susceptible de s'appliquer qu'aux seules donations opposables à l'administration conformément aux dispositions de l'article 1328 du code civil : par hypothèse, ces donations sont celles qui ont été présentées à la formalité de l'enregistrement et soumises aux droits de donation.

À cet égard, il est rappelé que les donations passées par actes notariés doivent être enregistrées dans le mois de leur date (CGI, art. 635.1.1).

Pour les actes rédigés sous seing privé, ils devront avoir fait l'objet d'une présentation volontaire à la formalité de l'enregistrement par le donataire pour acquérir date certaine et pour bénéficier de la règle du non-rappel.

Il en va de même pour les donations constatées par une décision de justice ayant acquis autorité de chose jugée.

Bien entendu, la circonstance que l'acte de donation ne donne pas lieu à la perception immédiate de droits de mutation à titre gratuit, notamment du fait que le montant cumulé des biens donnés par le donateur au donataire soit inférieur au montant des abattements personnels dont bénéficie ce dernier n'est pas de nature à priver cet acte du non-rappel lors d'une nouvelle transmission qui interviendra plus de 10 ans après la présentation de cet acte à l'enregistrement.

2. La donation doit avoir été passée plus de 10 ans avant la nouvelle transmission à titre gratuit.

16La règle du non-rappel est subordonnée à la condition que la donation précédente ait été passée au moins dix ans avant la nouvelle mutation à titre gratuit.

Cette condition implique que le délai soit compté à partir du jour ou la donation a acquis date certaine.

Dès lors, le délai de dix ans court :

- du jour de la signature de l'acte par les parties lorsque l'acte est rédigé en la forme notariée. En effet, l'acte authentique est celui qui a été reçu par officiers publics ayant le droit d'instrumenter dans le lieu où l'acte a été rédigé et avec les solennités requises (C. Civ., art. 1317). Or, l'acte authentique fait pleine foi de la convention qu'il renferme et, notamment, de sa date vis-à-vis des tiers avant même d'être soumis à l'enregistrement (C. Civ., art. 1319 Cass. ; Civ. 2°, 9 mars 1974, Bull. Civ. II, n° 160) ;

- du jour de l'enregistrement de l'acte s'il s'agit d'un acte sous seing privé. En effet, seul l'enregistrement donne date certaine aux actes sous seing privé à l'égard des tiers (C. civil, art. 1328) ;

- du jour de la décision ayant acquis autorité de la chose jugée qui constate la donation (C. civil, art. 1351) ;

Le délai de 10 ans se décompte de quantième à quantième selon les règles de calcul des délais applicables en matière de droits d'enregistrement (cf. DB 7 A 414 ).

II. Conséquences de la dispense du rapport fiscal

17La dispense de rappel des donations antérieures de plus de dix ans emporte des conséquences sur l'application :

- des abattements ;

- du barème d'imposition ;

- et des réductions d'impôt.

En effet, lorsque la précédente donation est antérieure de plus de dix ans, les abattements, les tranches inférieures du barème progressif et les réductions d'impôt seront appliqués comme si aucune donation n'avait été effectuée précédemment.

181. Application des abattements.

La règle du non-rappel fiscal des donations permet aux donataires et aux héritiers de bénéficier à nouveau, pour le calcul des droits de mutation à titre gratuit dus à raison de la nouvelle transmission, des abattements à la base prévus à l'article 779 du CGI :

- abattement de 330 000 F prévu en faveur du conjoint survivant (CGI, art. 779-I) ;

- abattement de 300 000 F prévu en faveur de chaque ascendant et sur la part de chacun des enfants vivants ou représentés (CGI, art. 779-I) ;

- abattement de 300 000 F prévu en faveur des handicapés (CGI, art. 779-II) ;

- abattement de 100 000 F prévu en faveur des donations de titres au personnel d'une entreprise (CGI, art. 790 A).

En revanche, les abattements de 100 000 F applicables à certaines mutations en ligne collatérale (CGI, art. 778-I) et de 10 000 F applicable à défaut d'autre abattement (CGI, art. 788-II) ne s'appliquent qu'en matière de succession. Ils ne peuvent donc s'appliquer qu'une seule fois.

192. Application du barème progressif.

Pour le calcul des droits de donation ou de succession, intervenant plus de dix ans après une ou plusieurs donations antérieures, le non-rappel fiscal des donations permet aux héritiers ou légataires de bénéficier d'une nouvelle liquidation des droits de mutation à titre gratuit en fonction des premières tranches du barème d'imposition (CGI, art. 777).

203. Application des réduction des droits.

L'héritier ou le donataire ayant trois enfants ou plus vivants ou représentés au moment de la nouvelle donation ou de l'ouverture de la succession pourra bénéficier à nouveau des réductions pour charge d'enfants sur la mutation à titre gratuit (CGI, art. 780) intervenant au terme d'un délai de dix ans.

214. Applications pratiques de liquidation des droits.

En cas de donations successives faites sur une période de plus de dix ans, la liquidation des droits s'effectuera de la façon suivante :

a. Calcul de l'abattement imputable.

22L'abattement doit être calculé sous déduction du seul montant de l'abattement ou de la fraction d'abattement dont le donataire, l'héritier ou le légataire a effectivement bénéficié lors des donations consenties par la même personne au cours des dix dernières années.

Dès lors, le montant de l'abattement ou de la fraction de l'abattement qui a été appliqué lors de donations passées depuis plus de dix ans n'est pas déduit de l'abattement applicable au jour de la nouvelle transmission à titre gratuit.

b. Calcul des droits résultant de l'application du tarif.

23Pour l'application du tarif, la part taxable de la nouvelle transmission à titre gratuit devra être soumise :

- en priorité, aux taux des tranches les plus basses pour la fraction correspondant à la part qui a été taxée dans le cadre de donations consenties depuis plus de dix ans ;

-pour le surplus, en considérant que cette fraction est incluse dans les tranches les plus élevées du barème de l'actif imposable.

En d'autres termes, il convient de suivre la méthode suivante :

- les tranches les plus basses qui n'ont pas servi pour l'imposition des donations passées depuis moins de dix ans sont utilisées en priorité ;

- les tranches qui ont totalement servi pour l'imposition des donations de moins de dix ans ne sont pas utilisées ;

- les tranches qui ont été partiellement utilisées dans ce même délai sont reprises pour leur solde ;

- au-delà, le tarif s'applique normalement.

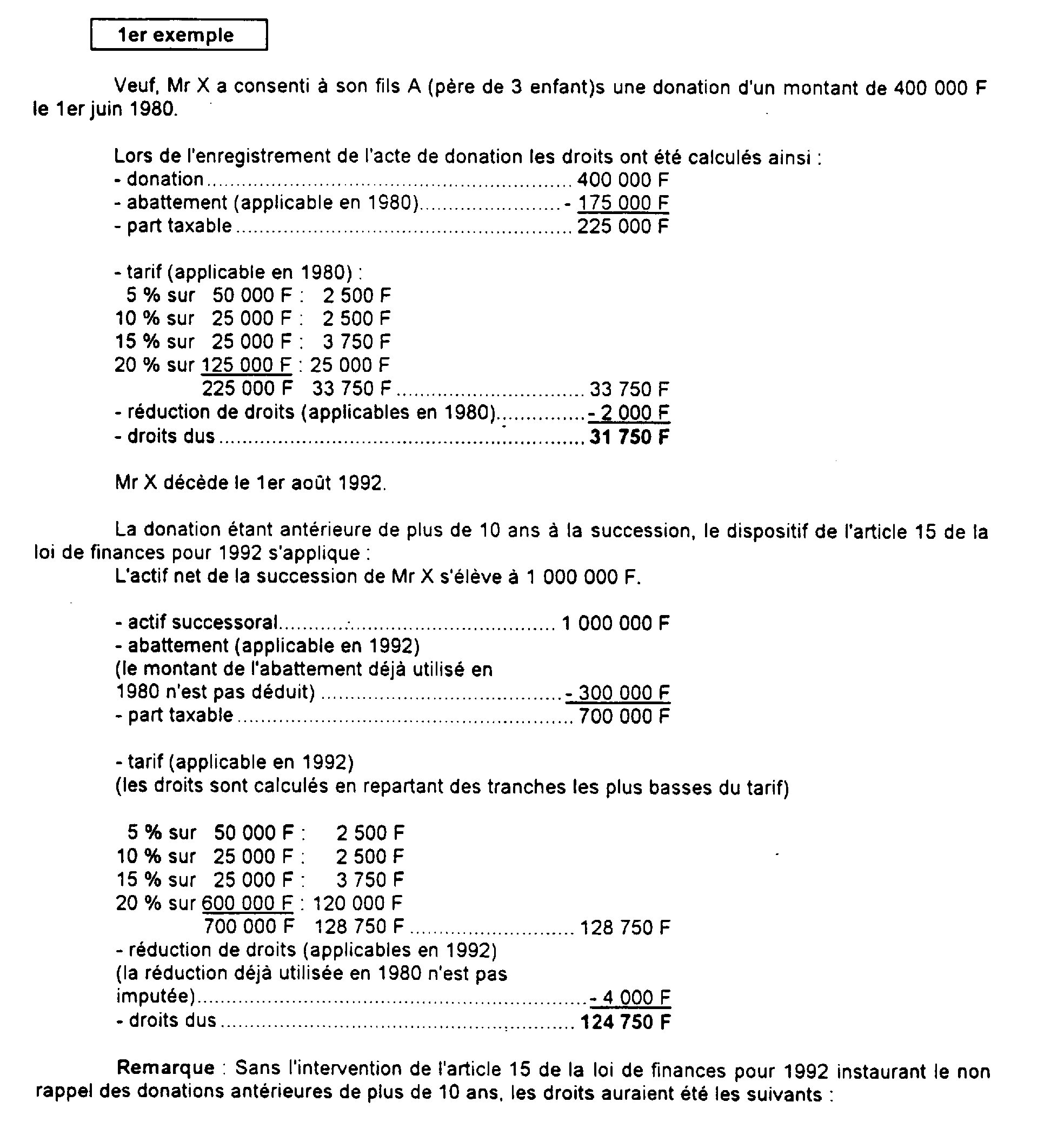

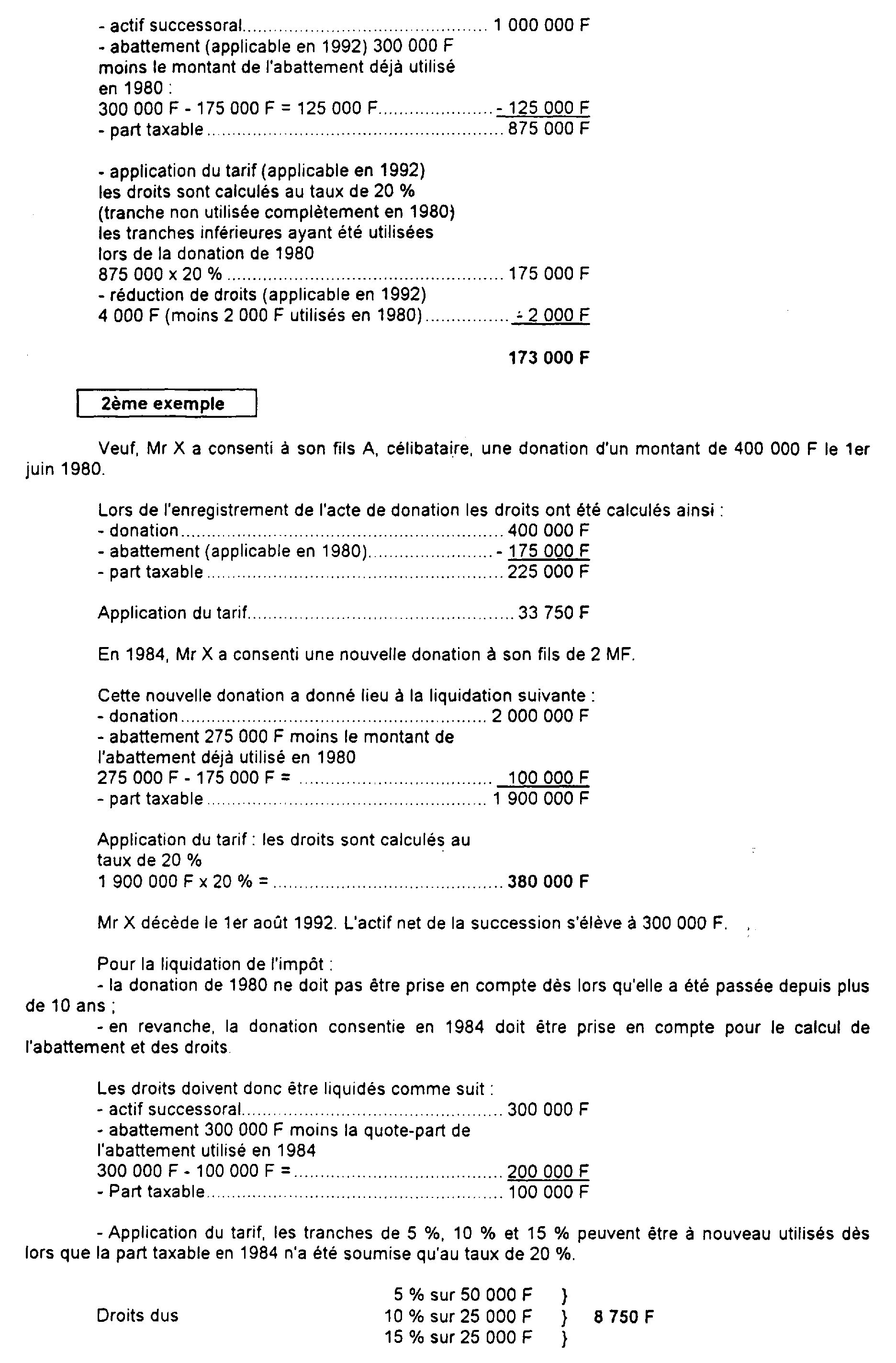

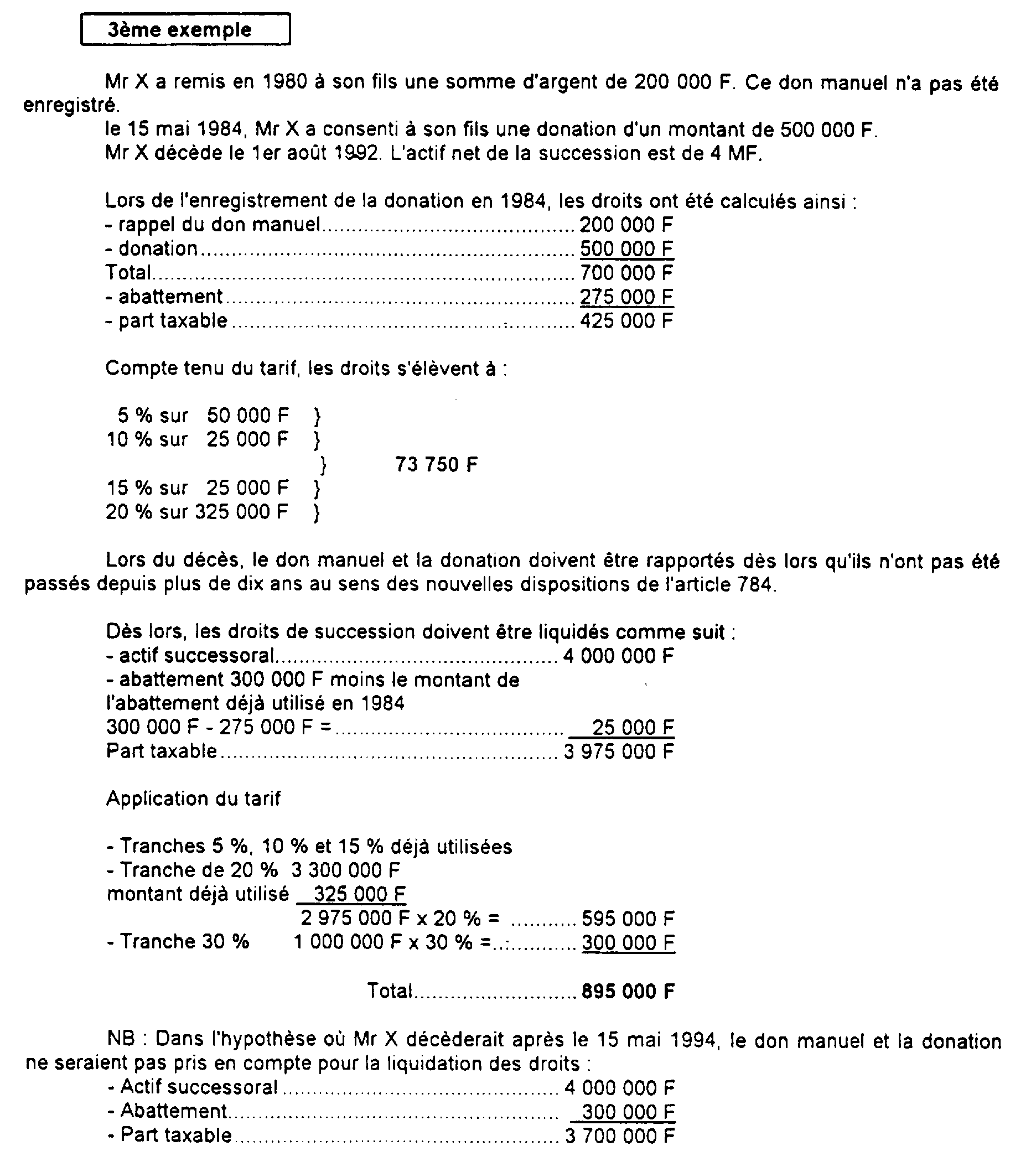

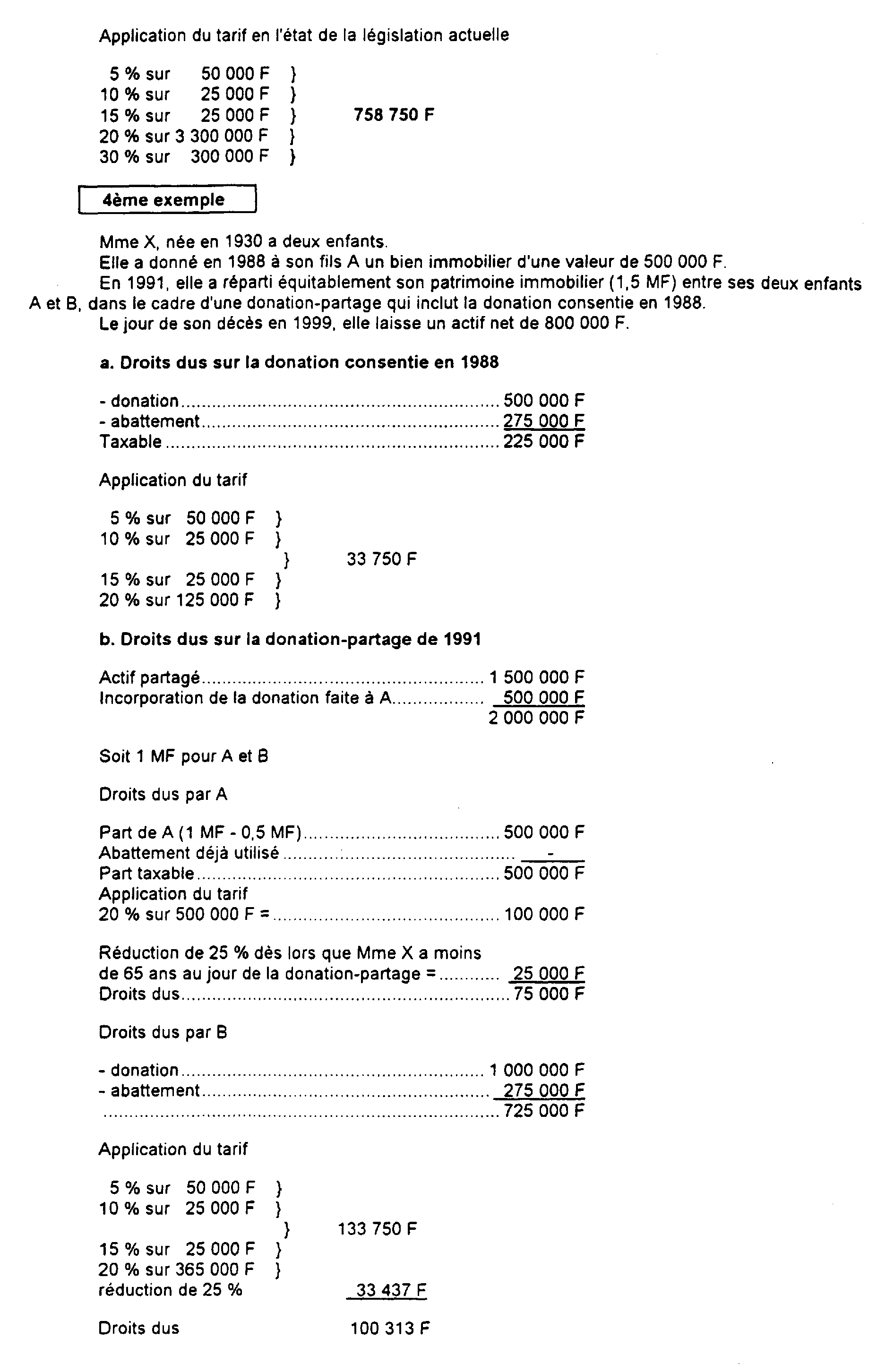

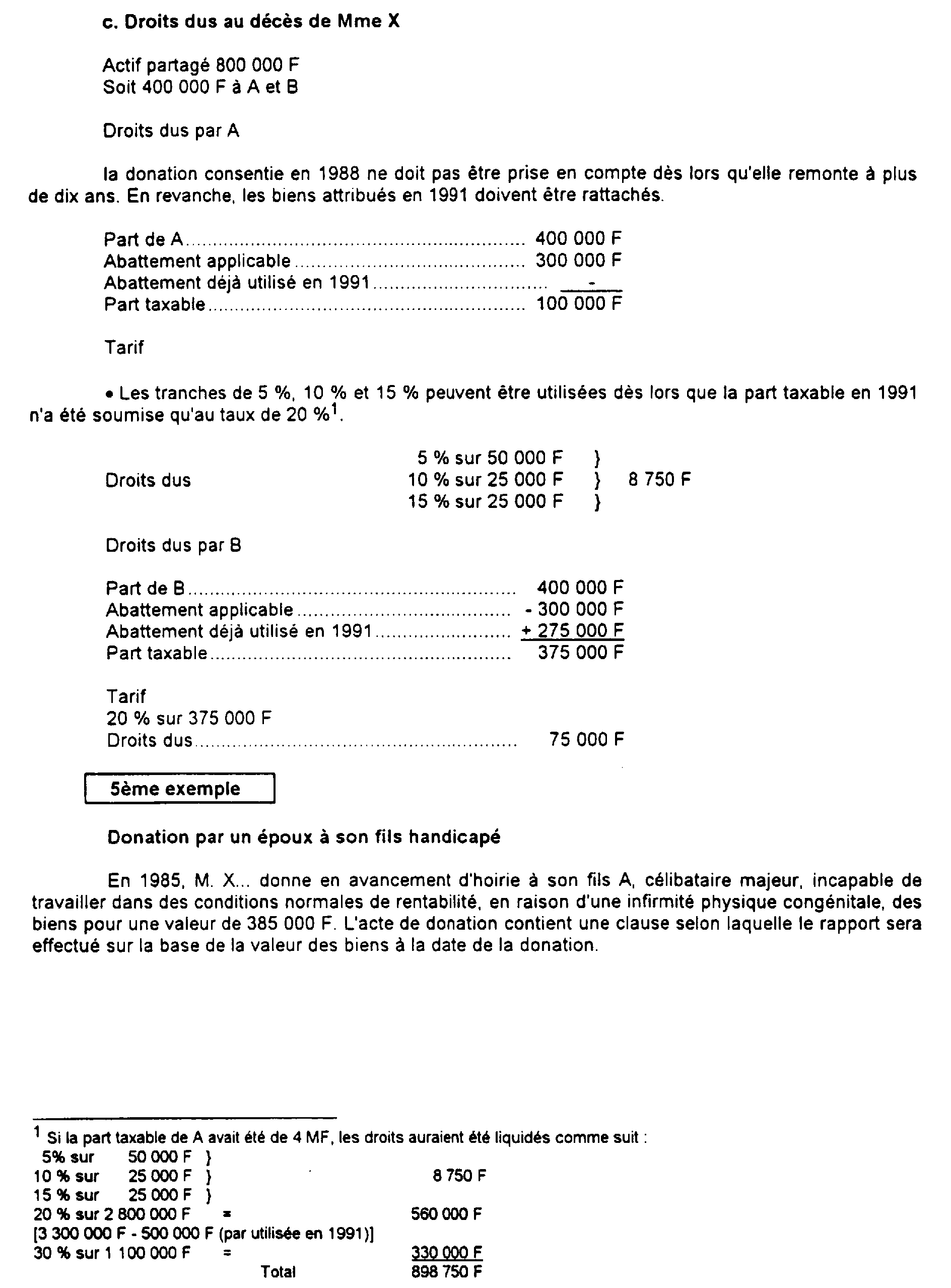

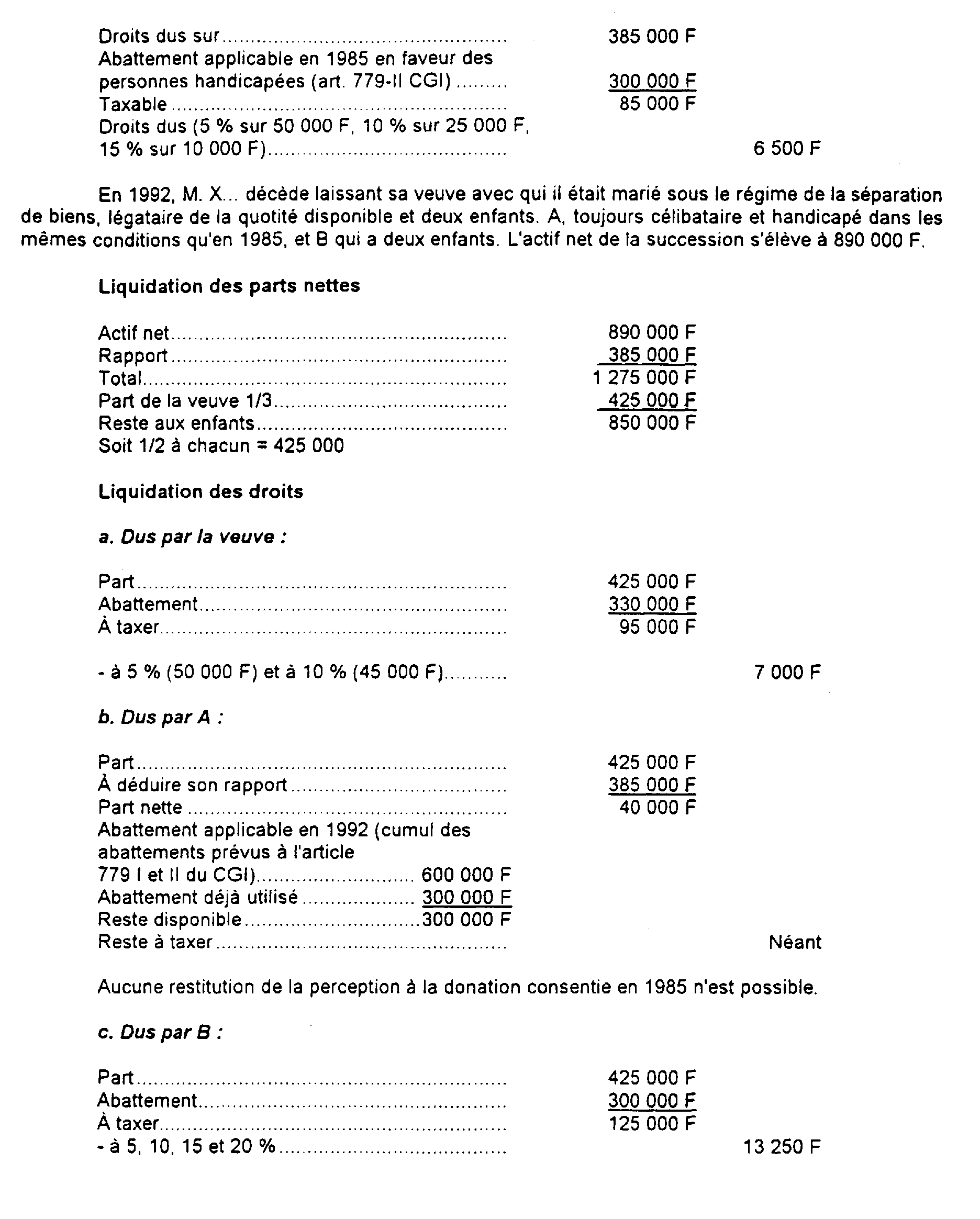

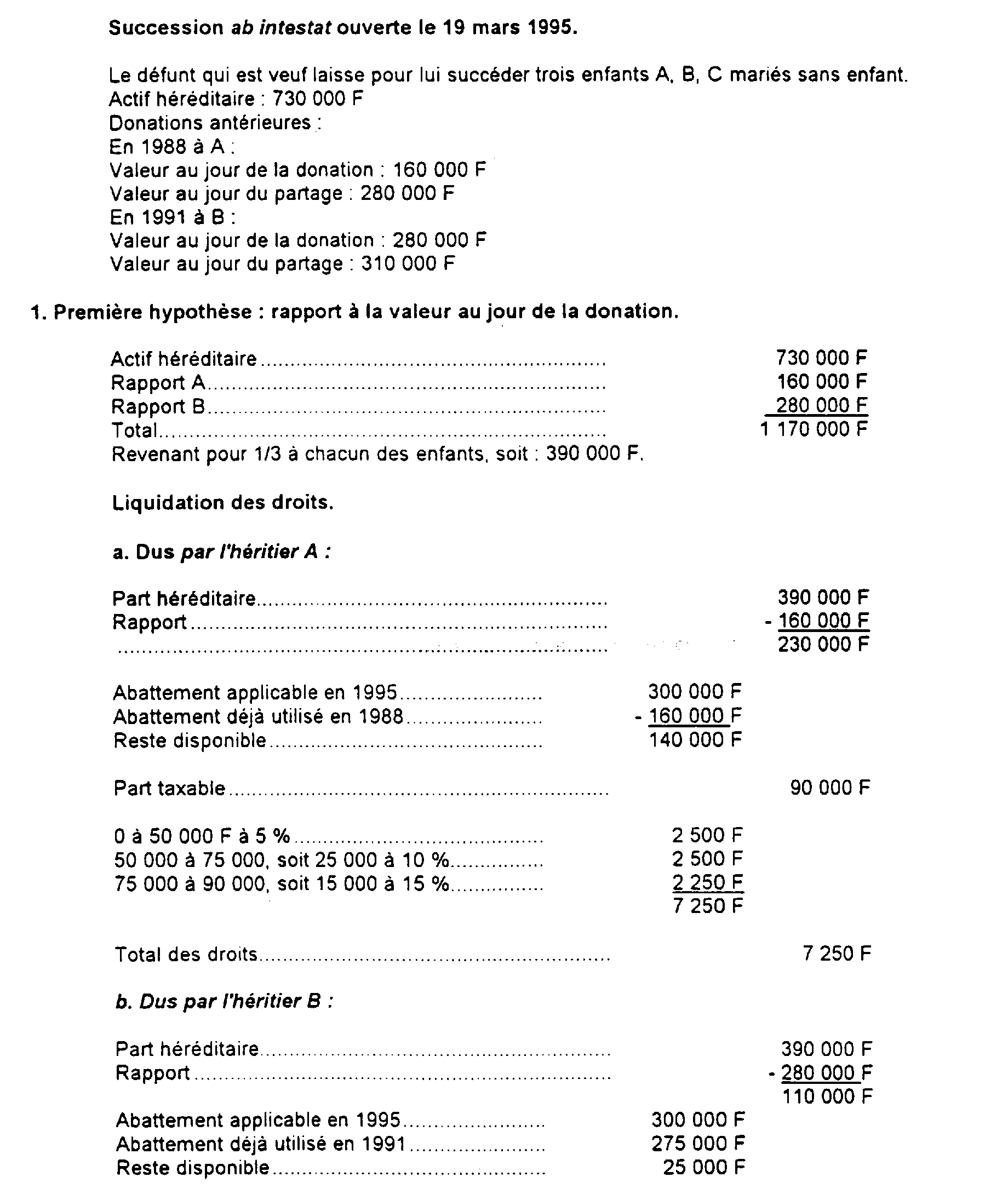

Les exemples n°s 2 et 4 de l'annexe 1 à la présente section illustrent cette méthode.

c. Calcul des réductions de droits.

24Lors de chaque mutation à titre gratuit, il y a lieu :

- de calculer le maximum de réduction compte tenu de la législation applicable à cette époque et de la situation de famille de l'héritier ou du donataire à la même date ;

-de déduire le montant des réductions effectivement pratiquées lors des donations antérieurement consenties par la même personne au même bénéficiaire, à l'exclusion de celles effectuées au titre de donations passées depuis plus de dix ans.

La différence représente le montant de la réduction susceptible d'être opérée au titre de la nouvelle transmission à titre gratuit.

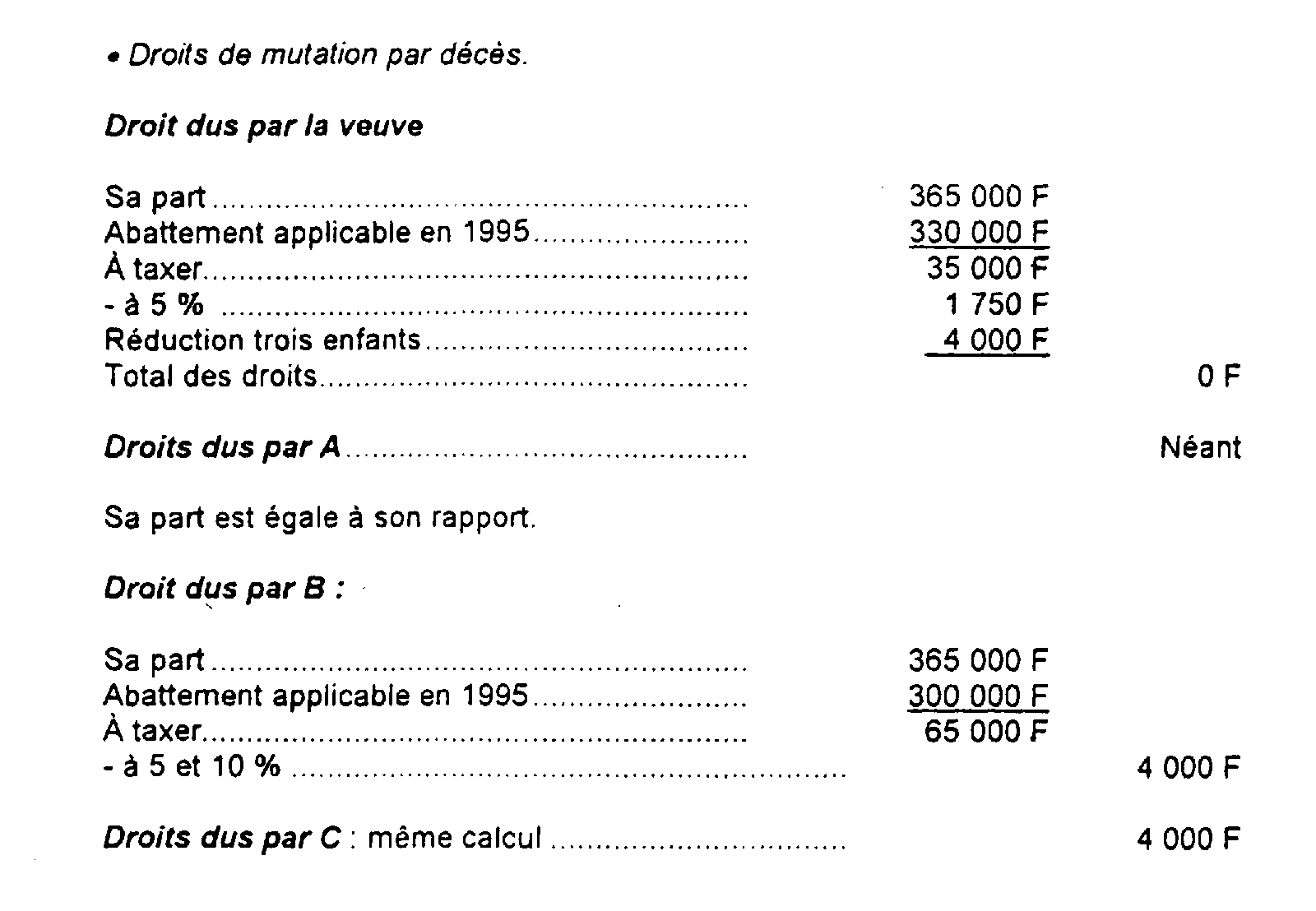

D. EXEMPLES CHIFFRÉS

25Se référer aux annexes ci-après :

Annexe 1 : applications générales.

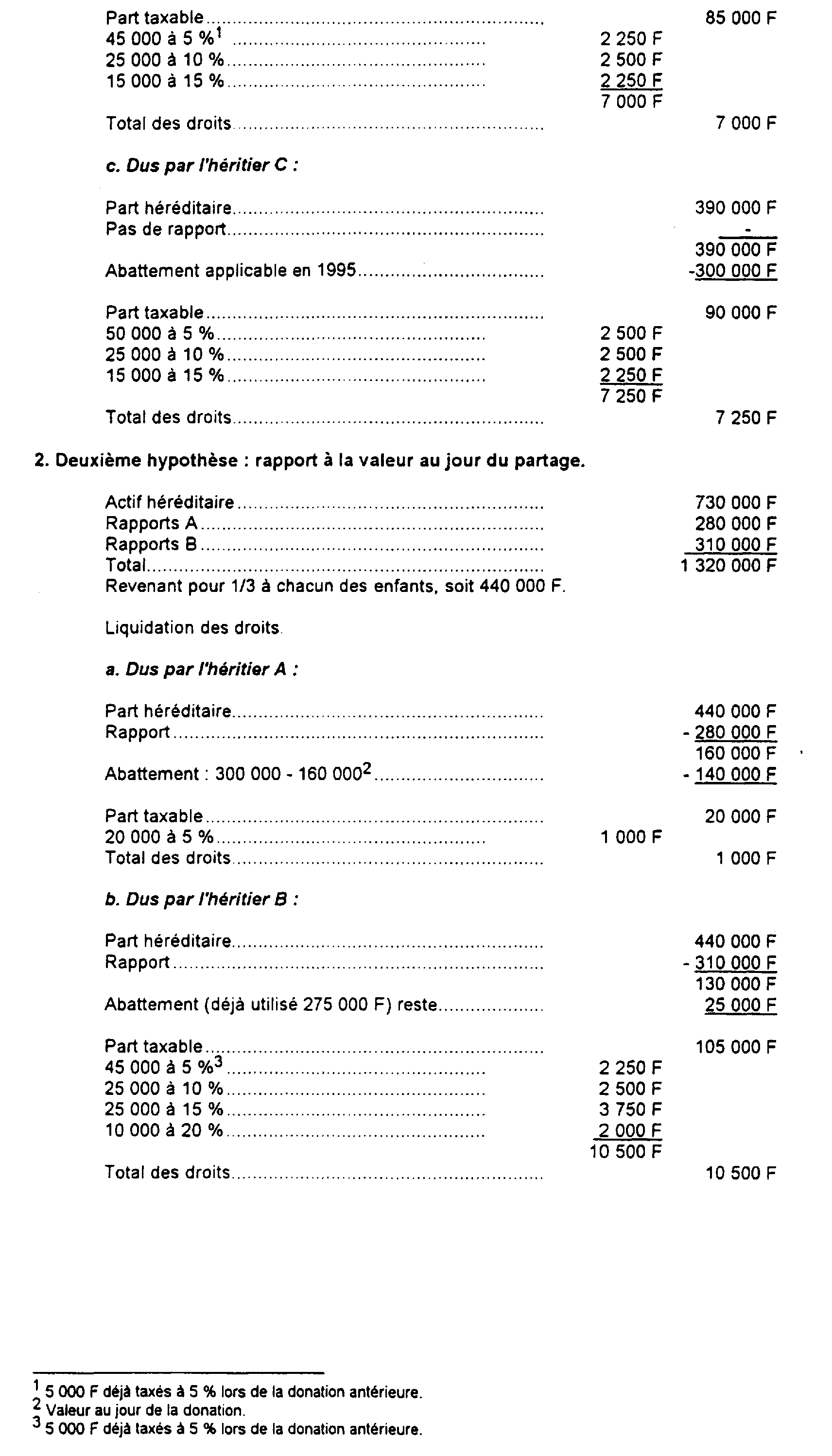

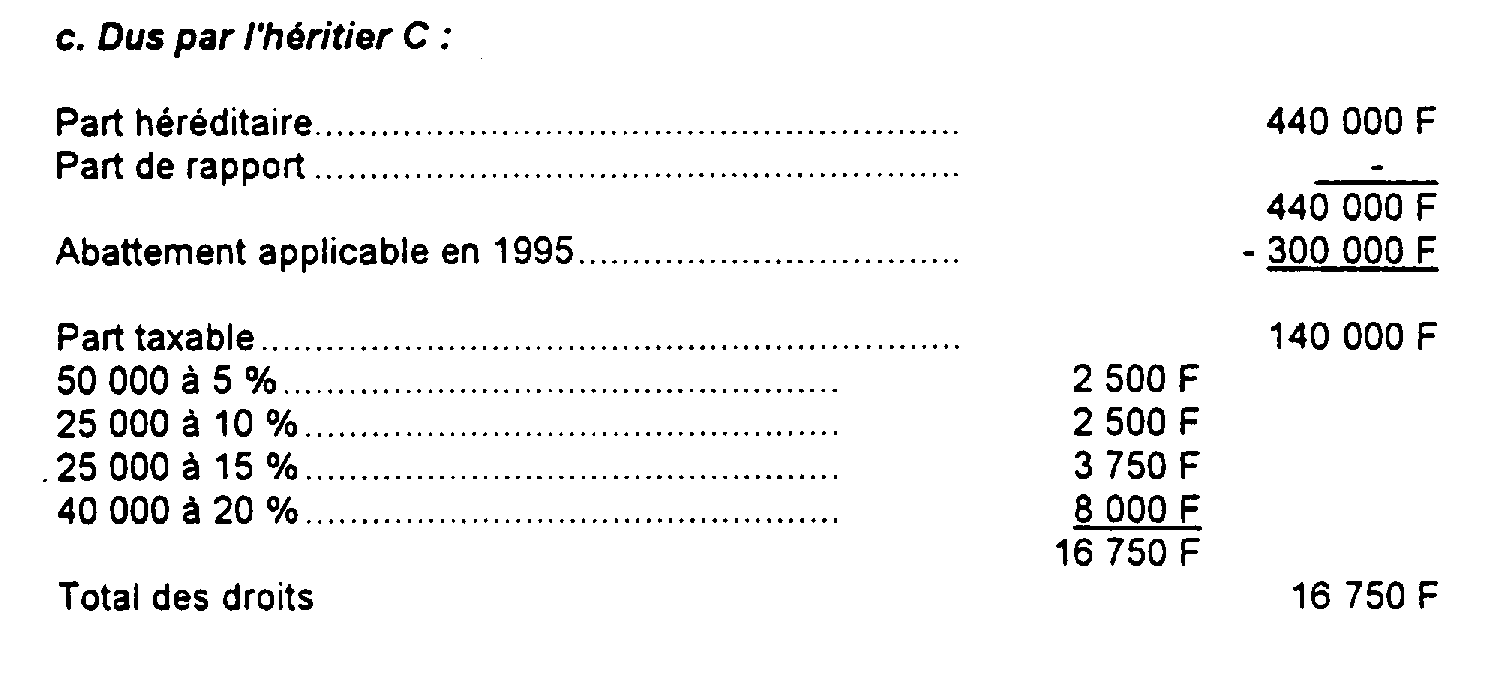

Annexe 2 : incidence du mode d'évaluation des rapports de donations en avancement d'hoirie.

Annexe 3 : Donation par deux époux commun en biens.

ANNEXE 1

Applications générales

ANNEXE 2

Donations en avancement d'hoirie

Incidences du mode d'évaluation des rapports

ANNEXE 3

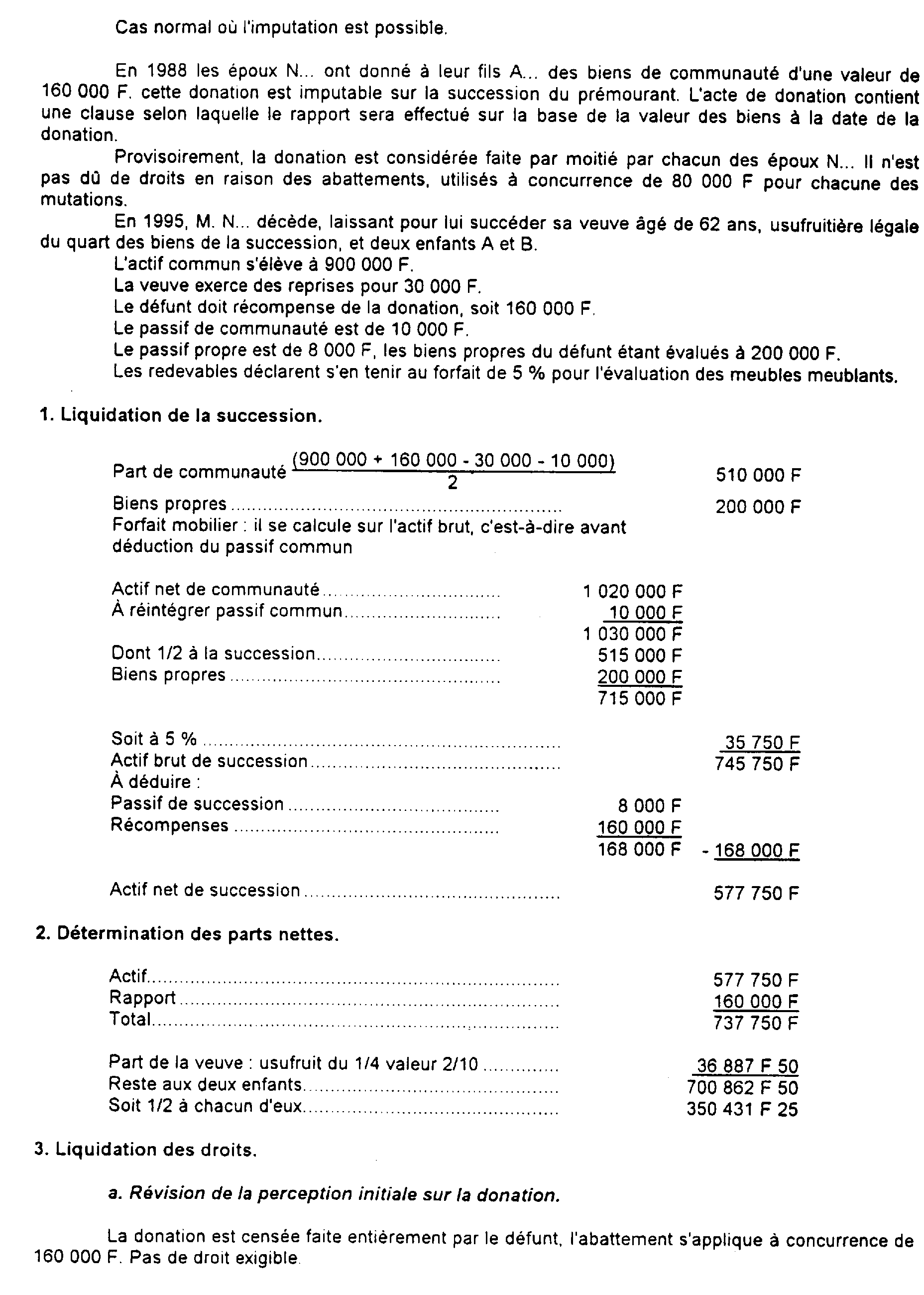

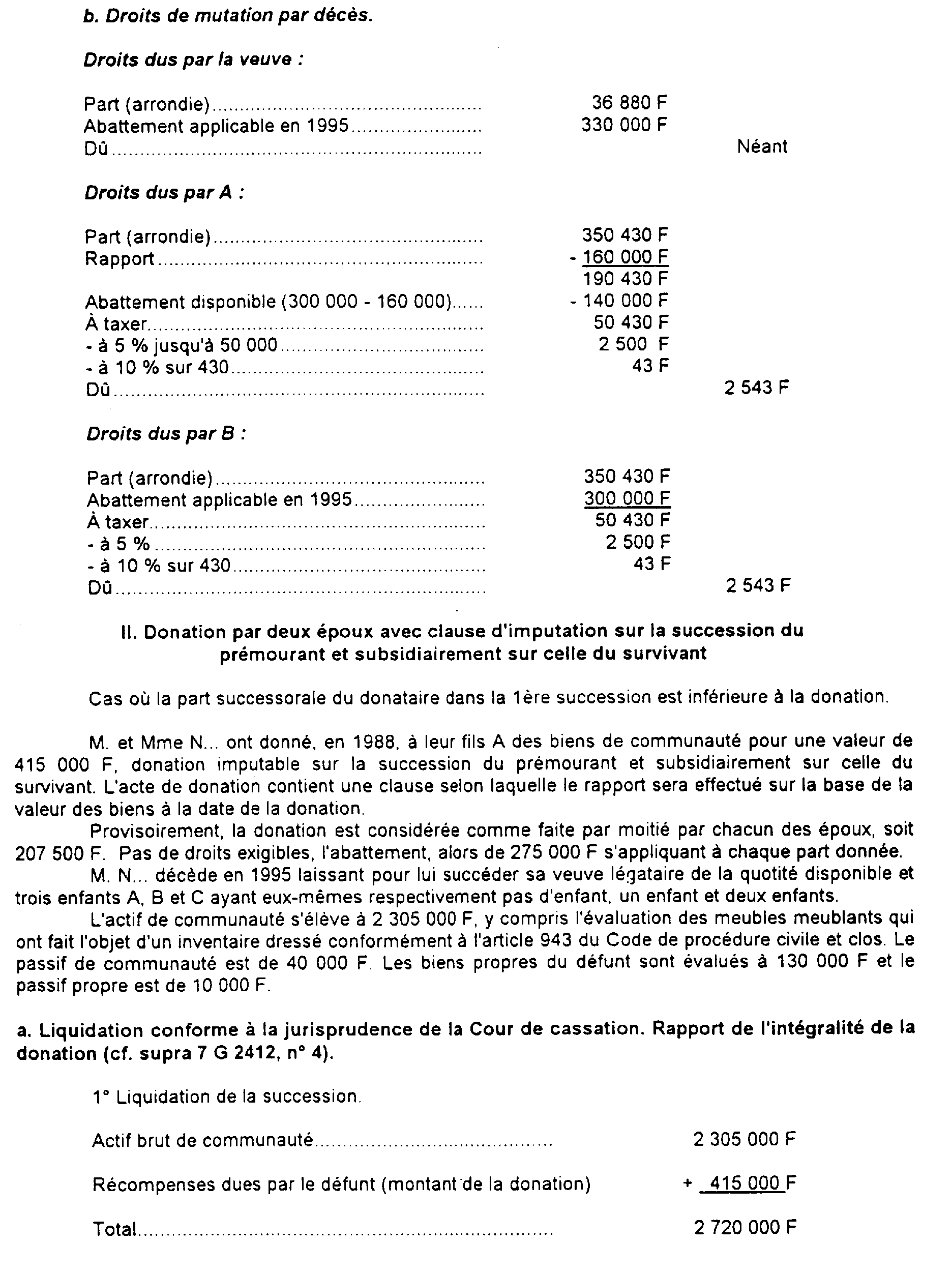

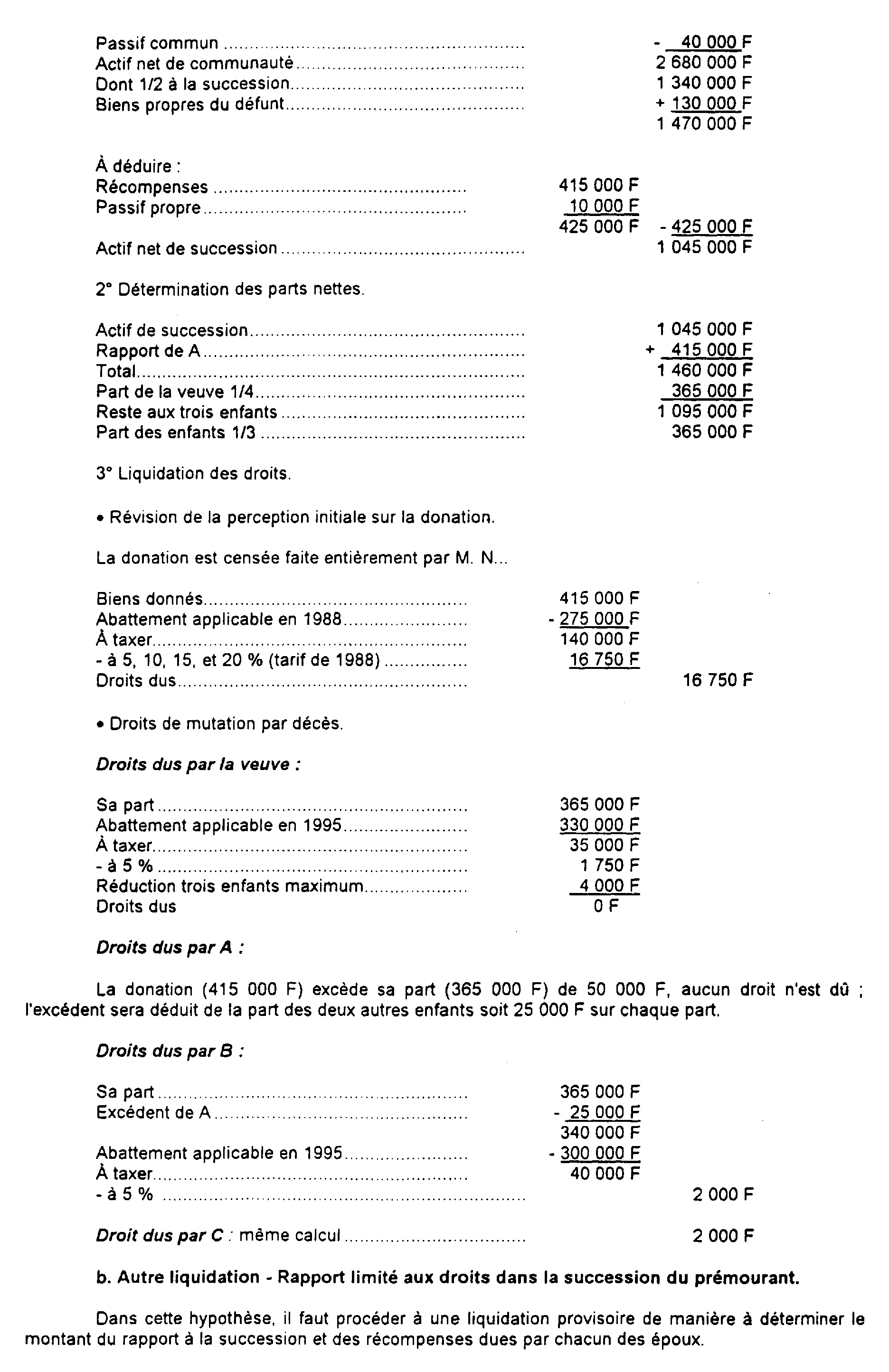

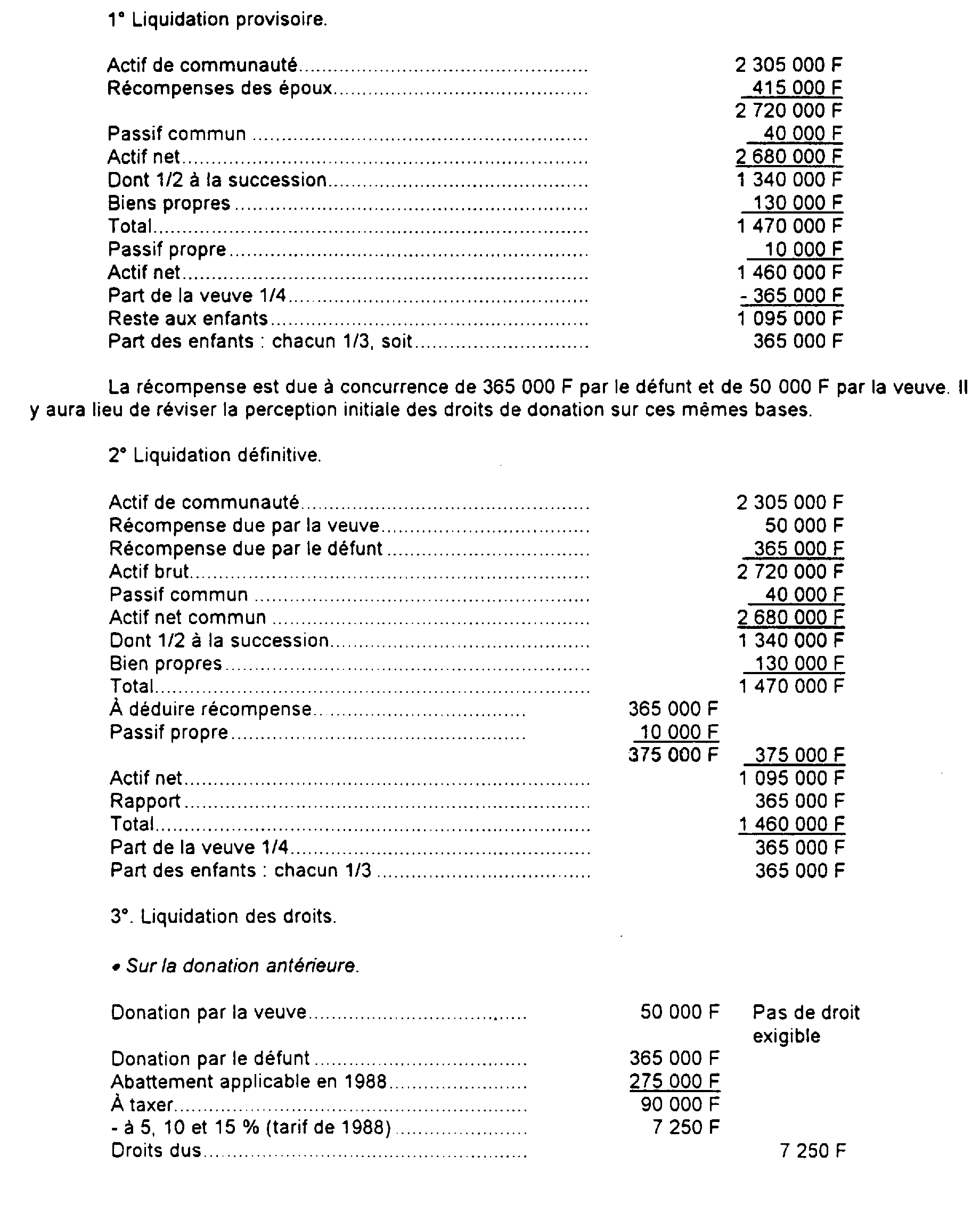

I. Donation par deux époux avec clause d'imputation sur

la succession du prémourant