SECTION 2 OBLIGATIONS DES PARTIES

SECTION 2

Obligations des parties

1En vertu des dispositions du 2e alinéa de l'article 719 du CGI, les objets mobiliers ou autres servant à l'exploitation du fonds doivent donner lieu à un inventaire détaillé et estimatif, dans un état distinct dont 3 exemplaires, rédigés sur des formules spéciales fournies par l'administration, doivent rester déposés à la recette où la formalité est requise.

Cette obligation s'applique dans tous les cas où l'administration est fondée à percevoir le droit de mutation à titre onéreux, par exemple dans le cas de partage avec soulte.

A. NATURE DES DOCUMENTS À DÉPOSER

I. Mutations constatées par acte écrit

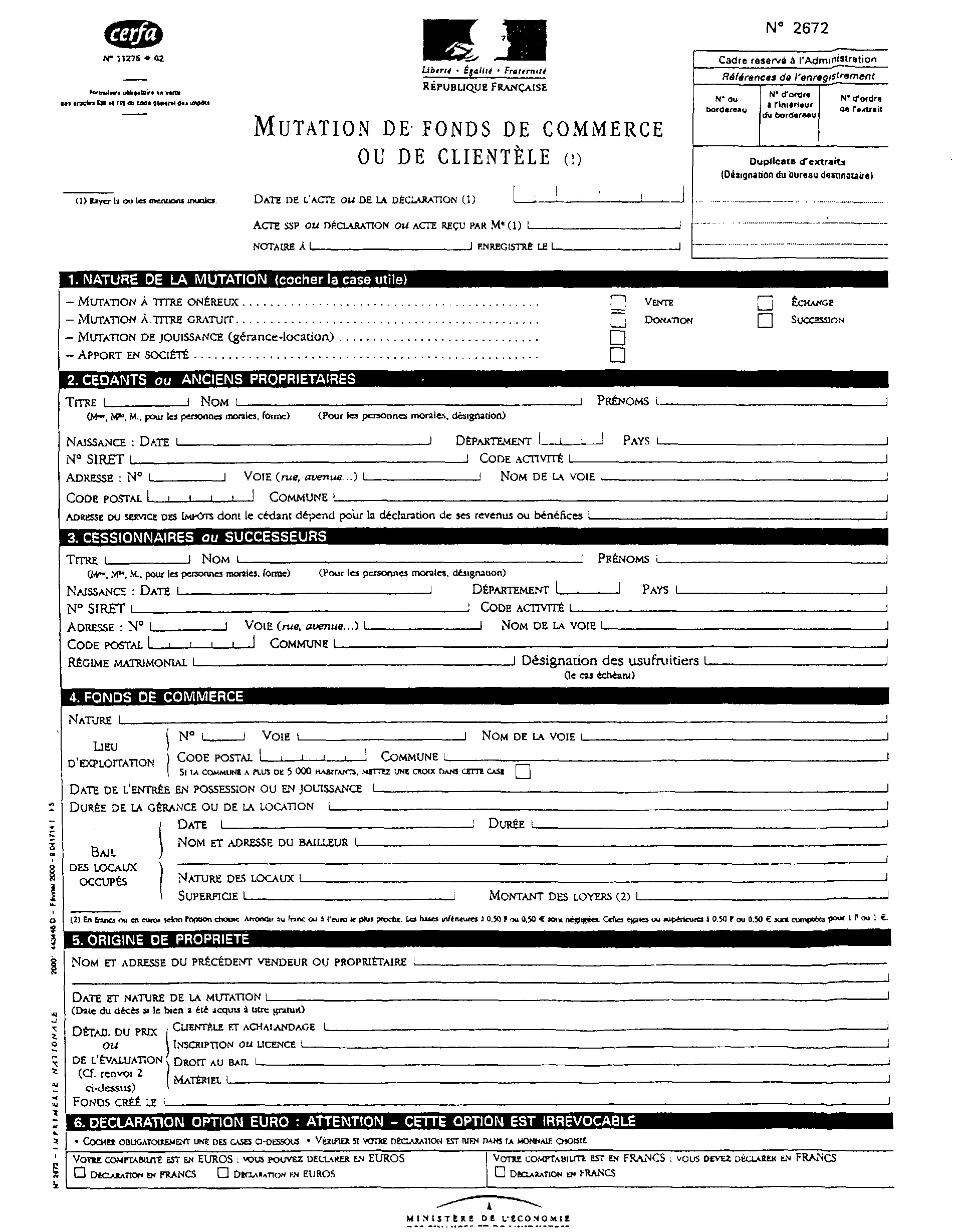

2Indépendamment de la présentation de l'acte à la formalité, les parties ne sont tenues de déposer à la recette des impôts que l'état du matériel. Cet état est établi sur l'imprimé n° 2676.

Afin de permettre à l'administration d'identifier la mutation à laquelle il se rapporte, les parties doivent remplir, en outre, l'en-tête de l'imprimé n° 2672, page 1, et les cases 1 à 4 de cette même page réservées à la nature de la mutation, aux noms, prénoms, qualités, etc., du cédant et du cessionnaire, et à la nature et au lieu d'exploitation du fonds.

Le surplus de l'imprimé est, en principe, rempli par le receveur ; mais rien ne s'oppose, bien entendu, à ce que les parties complètent elles-mêmes la totalité des cases.

Les imprimés n°s 2672 et 2676 sont établis en triple exemplaire. D'autre part, l'administration a décidé de ne pas insister sur la production de l'état distinct du matériel servant à l'exploitation du fonds de commerce, lorsque la désignation détaillée et estimative de ce matériel est contenue dans le corps même de l'acte. Les trois formules imprimées n° 2676 en reproduisent alors les indications.

II. Mutations verbales

3Les mutations non constatées par un acte doivent toujours faire l'objet de déclarations n°s 2672 et 2676 intégralement rédigées en triple exemplaire par les redevables.

Les règles exposées ci-avant n° 2 sont applicables à toutes les mutations de propriété ou d'usufruit, dès lors qu'elles sont réalisées à titre onéreux.

III. Règles communes aux deux catégories de mutations

4La formalité doit être refusée toutes les fois que les parties ne respectent pas les obligations qui leur incombent quant à la souscription des états ou déclarations n°s 2672 et 2676.

Toutefois, dans le cas où l'acte constatant la mutation se rapporte à des éléments du fonds de commerce autres que le matériel, l'absence, faute d'objet, de l'état n° 2676 ne permet pas de refuser l'accomplissement de la formalité pour défaut de production de la déclaration n° 2676 1 .

5Les formules de déclaration n°s 2672 et 2676 sont délivrées gratuitement dans les recettes des impôts.

Les formules n° 2676 peuvent être rédigées sur un papier autre que celui fourni par l'administration à la condition, toutefois, que le document de remplacement présente les mêmes format et contexture que l'imprimé n° 2676 auquel il se substitue et, notamment, qu'il comporte une marge de 4 cm au minimum, à gauche au recto, et à droite au verso de chaque feuille.

B. RÉDACTION DES ÉTATS ET DÉCLARATIONS

6Les états et déclarations peuvent être rédigés simultanément par duplication au papier carbone ou par tout autre moyen de duplication, pourvu que toutes les copies déposées soient parfaitement lisibles et suffisamment indélébiles.

L'attention est appelée sur les points suivants :

Au recto de l'imprimé n° 2672 :

- au cadre 1, les mentions et les cases correspondant à l'opération effectuée doivent être cochées ;

- aux cadres 2 et 3, le numéro INSEE doit toujours être indiqué ;

- au cadre 6, figure la monnaie choisie pour la déclaration (franc ou euro). L'option pour l'euro est irrévocable 2 .

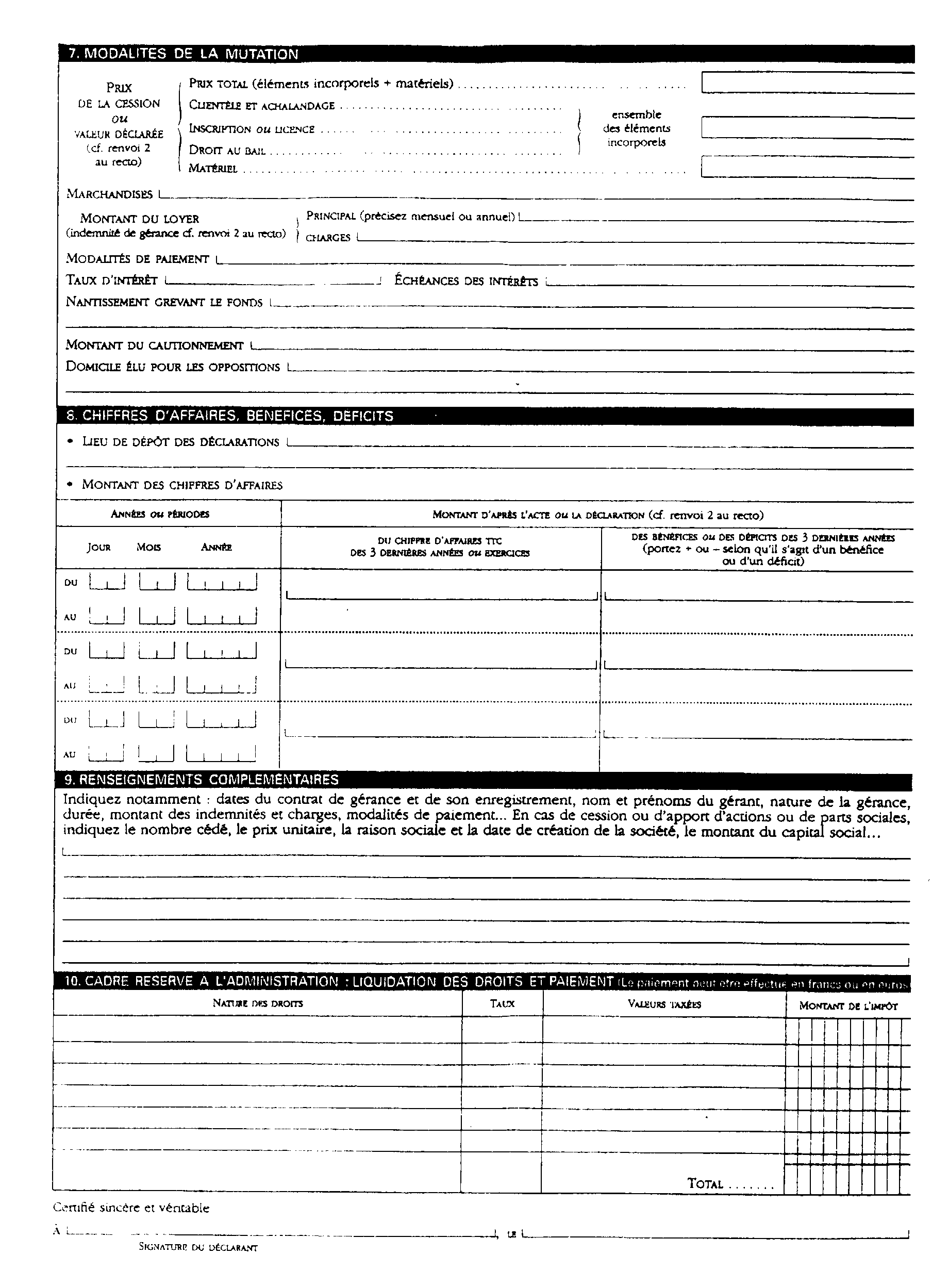

Au verso de cet imprimé :

- les sommes doivent être exprimées en francs ou en euros 2 . Les bases et les droits exigibles doivent être arrondis au franc ou à l'euro le plus proche (cf. BO 13 RC n° 214 du 23 novembre 1998).

- en ce qui concerne les renseignements à fournir au cadre 8, le vendeur doit indiquer le chiffre d'affaires et les bénéfices commerciaux réalisés au cours des trois dernières années d'exploitation ou depuis l'acquisition si celle-ci remonte à moins de trois ans. Cette mesure, qui tend à donner une meilleure information à l'acquéreur sur la valeur du bien objet de la transaction, vise, non seulement le cas où le fonds a été directement mis en valeur par le cédant, mais aussi celui où il a été exploité par un tiers dans le cadre d'un contrat de location-gérance ;

- les déclarations doivent être datées et signées.

Un modèle de l'imprimé n° 2672 figure ci-après en annexe.

ANNEXE

1 Dès lors, dans les hypothèses vraisemblablement peu fréquentes où des contribuables entendraient se prévaloir d'une telle règle, il appartiendrait au receveur des impôts de remplir lui-même la formule n° 2672, au vu des indications de l'acte.

2 L'option pour les déclarations en euros ne concerne que les déclarations déposées par les professionnels (cf. BOI numéro spécial euro, 13 RC n° 214 du 23 novembre 1998).