SOUS-SECTION 4 BAILLEURS D'IMMEUBLES

2. Locations soumises à la TVA par option.

37Il s'agit des locations d'immeubles nus ayant donné lieu à l'option pour le paiement de la TVA prévue à l'article 260-2° du CGI.

38L'abrogation des dispositions de l'article 233 A de l'annexe II au CGI a eu pour conséquence que les personnes qui donnent en location un ou plusieurs ensembles immobiliers dont les loyers sont soumis à la TVA de plein droit, ne sont plus tenues de constituer un secteur distinct d'activité pour chaque immeuble ou ensemble d'immeubles donné en location.

L'obligation de constituer un secteur distinct d'activité demeure par contre pour les locations soumises à la taxe par option en application des dispositions de l'article 193 de l'annexe II au CGI.

Enfin, en application de l'article 213 de l'annexe II au CGI, l'obligation de constituer un secteur d'activité s'étend à tout redevable de la TVA qui, en sus de son activité taxable, loue un ou plusieurs immeubles ou ensemble d'immeubles dont la location n'est pas soumise à la TVA (par exemple : immeuble nu à usage exclusif d'habitation ou immeuble nu à usage professionnel n'ayant pas fait l'objet d'une option pour le paiement de la TVA).

II. Modalités de la déduction de la taxe afférente aux immeubles loués sous le régime de la TVA

1. Principes.

39Conformément à la décision rendue par la Cour de justice (cf. ci-avant n° 5 ), il convient de rechercher si l'activité de location peut être considérée comme relevant d'une activité économique à titre onéreux qui entre dans le champ d'application de la TVA.

40À cet égard, lorsque les loyers sont manifestement fixés en dessous du prix normal du marché 1 , le bailleur ne peut pas être réputé exercer une activité économique au sens des dispositions des articles 256 et suivants du CGI.

Cela étant, cette situation devrait être assez rare dès lors que les propriétaires ont intérêt à rentabiliser au maximum leurs investissements.

Elle n'est en fait susceptible de se rencontrer que lorsque les locations sont consenties entre des personnes liées juridiquement ou économiquement.

41Lorsque le loyer est fixé à un prix manifestement inférieur à celui du marché, le bailleur doit reverser :

- la totalité de la TVA déduite lorsque les loyers sont anormalement faibles dès le début de la location ; les loyers correspondants ne sont pas passibles de la TVA, que la location porte sur des immeubles aménagés ou des immeubles nus (art. 271 du CGI) ;

- une fraction de la TVA déduite (avec un abattement égal à 1/10e ou 1/20e par année ou fraction d'année écoulée depuis l'année de l'ouverture du droit à déduction) l'année où les loyers fixés à un niveau normal deviennent anormalement bas (art. 210 de l'annexe II au CGI). La sortie de l'option est effective à compter du 1er janvier de l'année considérée.

2. Cas particulier : locations consenties par les collectivités locales.

42 Pour des raisons d'intérêt public, lorsque les circonstances locales l'exigent, les collectivités locales consentent des locations à des prix très faibles notamment à des industriels (usines relais) ou à des associations (maisons de la culture ...).

Ces opérations peuvent être soumises de plein droit à la TVA s'il s'agit d'immeubles munis de leurs moyens d'exploitation ou par option s'il s'agit de locaux nus.

Les collectivités locales financent tout ou partie de ces constructions sur leur propre budget ; à la différence des opérations réalisées par les personnes privées ayant une communauté d'intérêts, ces activités ne peuvent pas être traitées fiscalement comme des actes anormaux de gestion.

43 Dans ces situations, la collectivité entend subventionner l'activité en accordant au bénéficiaire de la location une aide égale à la différence entre le prix normal de location et le prix du loyer demandé. Dès lors, l'application stricte de la règle posée par la Cour de justice (exclusion du droit à déduction en cas d'opération qui s'apparente à une libéralité) ne serait pas économiquement justifiée.

Pour l'application des règles de la TVA, il convient de considérer que le loyer effectivement réclamé traduit un règlement par compensation entre le montant du loyer que la collectivité aurait pu demander au titre de la location des biens et la subvention qu'elle a consentie au preneur.

Pour les collectivités locales, il y a lieu d'admettre que le loyer normal est égal à l'amortissement des biens, déterminé selon les règles en usage pour le calcul de l'amortissement fiscal, soit :

-4 % du prix de revient hors taxe pour les immeubles à usage de bureaux ou à usage commercial ;

- 5 % pour les immeubles industriels.

44 Ainsi, les collectivités locales qui louent des immeubles ou ensembles d'immeubles dont tous les loyers sont soumis à la TVA de plein droit ou sur option 2 , pourraient récupérer, par voie d'imputation ou de remboursement, la totalité de la taxe ayant grevé les biens donnés en location 3 , dès lors que :

- le montant hors taxe des loyers couvre l'amortissement normal des biens ;

- la collectivité locale complète sa base d'imposition pour que celle-ci atteigne au moins le loyer normal défini ci-avant.

En pratique, ce complément doit être mentionné sur la déclaration du mois de décembre (ou du 4ème trimestre) de chaque année.

Exemple.

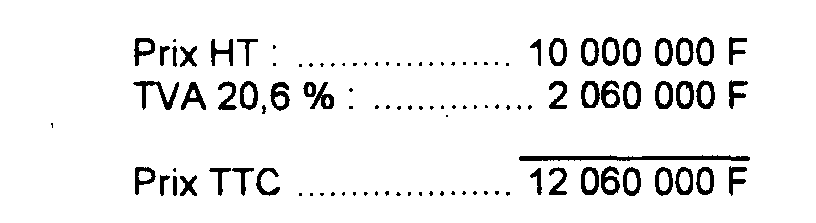

45 Une commune fait construire un immeuble à usage de bureaux qu'elle destine à la location.

•Lors de l'achèvement de l'immeuble le 1er janvier 1996, l'entreprise chargée de la construction de l'immeuble adresse à la commune une facture libellée comme suit :

•Le 1er janvier 1996, la commune loue l'immeuble à une société assujettie à la TVA pour un loyer annuel hors taxe de 300 000 F.

•Elle opte pour l'assujettissement à la TVA des loyers à compter du 1er janvier 1996.

Chaque année, la collectivité locale soumet à la taxe une somme égale à 10 000 000 X 4 % = 400 000 F, soit 400 000 F X 20,6 % = 82 400 F. Bien entendu, la facture adressée à la société locataire doit seulement mentionner la TVA sur le prix du loyer effectivement acquitté, soit 300 000 F X 20,6 % = 61 800 F. La différence, soit 20 600 F est versée par la collectivité locale. Elle correspond à la TVA sur la subvention consentie au preneur.

III. Dispositions transitoires

Ces dispositions concernent les compléments de droit à déduction accordés aux bailleurs dont le droit à déduction a été limité dans le passé par application du décret quinzième.

1. Principes.

a. Droits à déduction nés à compter du 1er janvier 1985.

46Les entreprises peuvent obtenir par voie de réclamation la restitution de la TVA qu'elles n'ont pas pu déduire, dans les délais et selon les modalités prévues aux articles R* 196-1 a et b et R* 196-3 du LPF.

La période susceptible de faire l'objet d'une réclamation ne peut en principe aller au-delà du délai de déchéance quadriennale prévu à l'article 1er de la loi n° 68-1250 du 31 décembre 1968 relative à la prescription des créances sur l'État 4 .

S'agissant de la TVA, la créance des contribuables sur l'État est née au cours des années pendant lesquelles ils n'ont pas pu pratiquer les déductions de taxe.

Dès lors, les redevables peuvent présenter avant le 31 décembre 1989 des réclamations pour les droits à déduction nés à compter du 1er janvier 1985 et qu'ils n'ont pas pu exercer du fait de l'existence du décret « quinzième ».

Chaque demande de restitution doit être accompagnée des pièces justificatives nécessaires et indiquer les éléments comptables permettant au service de vérifier le calcul du montant de la restitution.

b. Droits à déduction nés à compter du 1er janvier 1987.

47En application de l'article 224 de l'annexe II au CGI, les bailleurs sont dispensés de déposer une réclamation contentieuse dès lors qu'ils sont autorisés à porter sur leurs déclarations de chiffre d'affaires les droits à déduction qu'ils n'ont pas pu exercer depuis le 1er janvier 1987 (taxe ayant grevé des immeubles dont le droit à déduction a pris naissance depuis cette date) en raison de l'existence des dispositions du « décret quinzième ».

Le complément de taxe déductible, calculé dans les conditions précitées, doit être inscrit sur l'une quelconque des déclarations CA 3 (ligne 18), des déclarations CA 12 ou CA 12 E (ligne 27) ou des déclarations CA 12 A déposée avant la péremption du droit à déduction. Ainsi, par exemple, les entreprises pourront régulariser les déductions constatées sur les déclarations CA 3 sous-crites en 1987 jusqu'à la dernière déclaration CA 3 déposée avant le 31 décembre 1989. De même, les omissions relevées dans les déclarations CA 12, CA 12 E ou CA 12 A déposées en 1988 au titre de 1987 pourront être réparées dans les déclarations CA 12, CA 12 E ou CA 12 A déposées en 1990 au titre de l'année 1989.

c. Modalités d'application.

1° Point de départ du droit à déduction.

48Pour l'application de ces dispositions la date de naissance du droit à déduction se situe généralement à la date de l'acquisition de l'immeuble ou l'achèvement de l'immeuble.

Mais, dans certains cas, la date à compter de laquelle l'assujetti a été autorisé à opérer la déduction est postérieure à celle de l'acquisition ou de l'achèvement ou de la première utilisation de l'immeuble. Il en est ainsi notamment des personnes qui, lorsqu'elles sont devenues redevables de la TVA (soit à titre obligatoire, soit par option), ont pu, en vertu de l'article 226 de l'annexe II, opérer la déduction d'une fraction de la taxe afférente aux immeubles qui étaient alors en cours d'utilisation. Dans cette situation, fréquente chez les redevables par option, le point de départ du délai de régularisation se situe à la date à laquelle la personne est devenue redevable (DB 3 D 18 ).

2° Calcul de la déduction complémentaire.

49Le complément de taxe déductible est égal au montant de la TVA non déduite initialement diminué, le cas échéant, des compléments de droits à déduction ou augmenté des reversements de taxe que le bailleur a pratiqués en application des dispositions des articles 215 et 233 C de l'annexe II au CGI.

3° Limitation du droit à déduction.

50En outre, le droit à déduction peut être limité en application des dispositions de l'article 212 de l'annexe II au CGI si l'immeuble est partiellement donné en location sous le régime de la TVA. Il peut être refusé si le loyer fixé avait le caractère d'une libéralité.

2. Exemples.

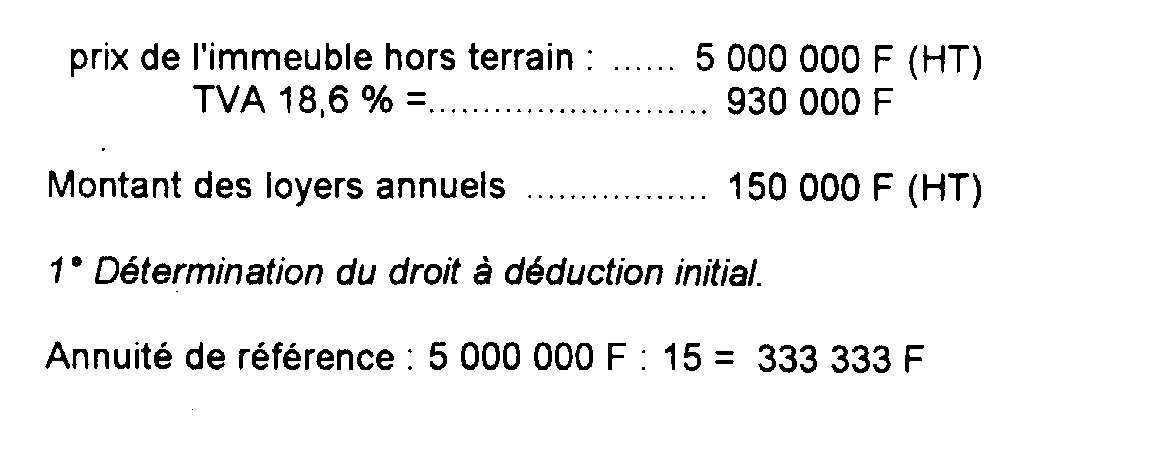

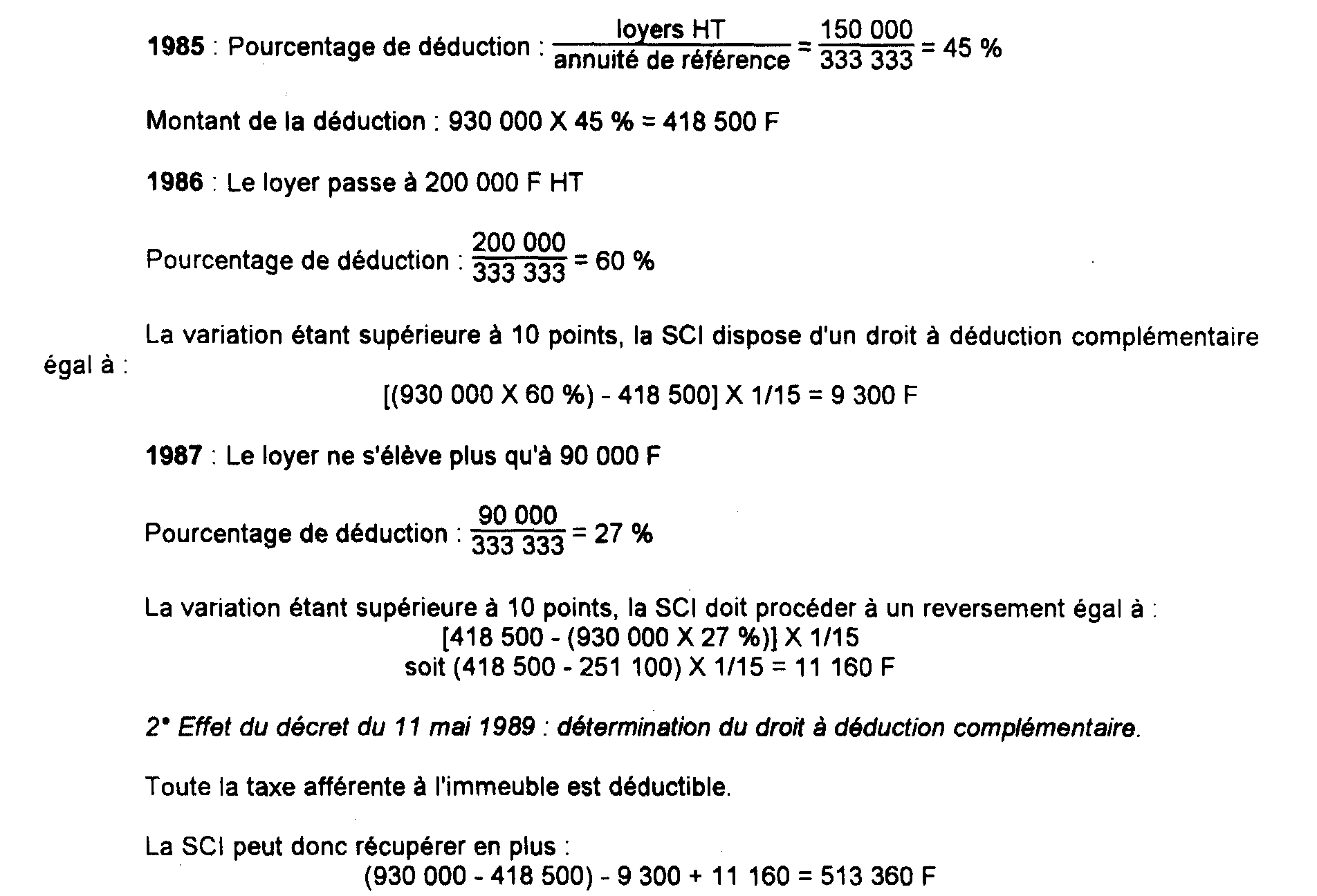

51Exemple n° 1

immeuble entièrement donné en location sous le régime de la TVA.

En 1985, une SCI achète et donne en location un immeuble à une association. La SCI opte pour le paiement de la TVA.

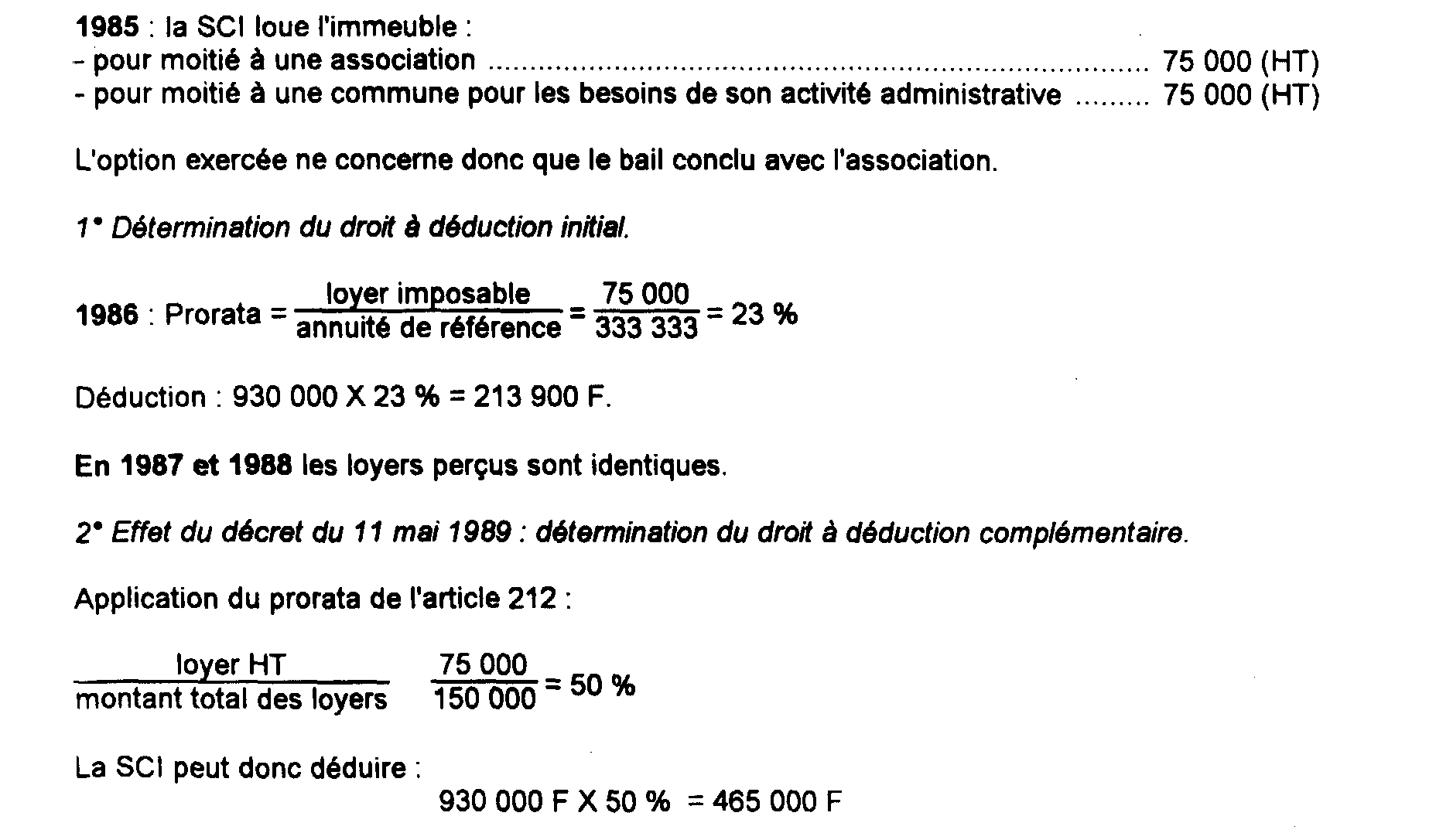

52Exemple n° 2.

Immeuble partiellement loué sous le régime de la TVA.

3. Cas particulier : Propriétaires dont le droit à déduction a été limité avant le 1er janvier 1985.

53Les propriétaires dont le droit à déduction a été limité avant le 1er janvier 1985 devraient perdre définitivement la taxe qu'ils n'ont pas pu déduire du fait de la déchéance quadriennale.

Mais, cette solution serait parfois plus défavorable que le décret « quinzième ». En effet, celui-ci permettait aux propriétaires d'exercer pendant quatorze ans une déduction complémentaire calculée par quinzième si leur pourcentage de déduction augmentait de plus de 10 points.

Il a donc paru équitable d'accorder aux bailleurs une déduction complémentaire telle que le droit à déduction perdu corresponde à la seule application du décret « quinzième » pendant les années prescrites comme si les bailleurs bénéficiaient du droit à déduction total à compter du 1er janvier 1985.

Dès lors, pour les années prescrites, il n'est pas tenu compte des régularisations, en plus ou moins, intervenues, le cas échéant, en application de l'article 233 C de l'annexe II au CGI au titre des années antérieures à 1985.

Bien entendu, le droit à déduction accordé peut éventuellement être limité partiellement sous le régime de la TVA. Il est refusé si le loyer avait le caractère d'une libéralité.

L'application de ces principes conduit aux modalités suivantes de calcul.

a. Calcul de la TVA normalement déductible par le bailleur (abstraction faite du décret « quinzième »).

54Elle est égale à la TVA afférente à l'immeuble affectée du pourcentage de déduction de l'année 1985 (si toutes les locations sont soumises à la TVA, ce pourcentage atteint 100 % avant comme après le 1er janvier 1985).

Àl'inverse, en cas d'application du prorata défini à l'article 212 du CGI, la taxe susceptible d'être déduite par le bailleur pourra être déterminée en retenant le prorata de l'année de naissance du droit à déduction si celui-ci est plus élevé.

1 Il n'est pas possible de fixer un seuil dès lors que cette notion doit être appréciée au cas par cas.

2 Les collectivités locales qui n'exercent pas l'option peuvent récupérer la TVA afférente à l'immeuble par le biais du fonds de compensation pour la TVA (FC TVA) sauf lorsque l'immeuble est édifié sur un terrain pris à bail emphytéotique ou à bail à construction et est mis à la disposition d'une personne ne bénéficiant pas du fonds.

3 Si une partie seulement des loyers est soumises à la TVA, la déduction s'effectue en proportion des recettes taxées par rapport aux recettes totales selon la règle du pourcentage de déduction prévu à l'article 212 de l'annexe II au code général des impôts.

4 Toutefois, en application des dispositions de l'article R* 196-3 du LPF, les redevables qui ont fait l'objet d'une procédure de reprise ou de redressement de la part de l'administration disposent pour présenter leur réclamation sur la période vérifiée d'un délai expirant d'une manière générale au 31 décembre de la troisième année suivant celle au cours de laquelle est intervenue la notification des redressements.