SOUS-SECTION 2 RÉGIMES PARTICULIERS ET MODALITÉS SPÉCIFIQUES À CERTAINES ENTREPRISES

SOUS-SECTION 2

Régimes particuliers et modalités spécifiques à certaines entreprises

A. RÉGIMES PARTICULIERS

I. Régime simplifié d'imposition

1Se reporter à la division 3 E « Obligations des assujettis » au E 133.

II. Régime du forfait

2Se reporter à la division 3 F « Petites entreprises » au F 2324.

III. Régime simplifié de l'agriculture

3Se reporter à la division 3 1 « Agriculture » au 1 1344.

B. MODALITÉS SPÉCIFIQUES À CERTAINES ENTREPRISES

I. Entreprises réalisant des opérations relevant du commerce extérieur exonérées ou situées en dehors du champ d'application territorial de la taxe ou bénéficiant d'un régime suspensif de taxe

4Il s'agit des entreprises qui réalisent des opérations de la nature de celles qui sont visées aux points V et VI de l'article 271 du CGI et énumérés ci-dessus D 113 .

5À compter du 1er janvier 1993, la procédure spéciale de remboursement prévue à l'article 242-0 F de l'annexe II au CGI (cf. infra) s'applique également aux entreprises pour leurs opérations de livraisons intracommunautaires exonérées.

6De même, cette procédure spéciale s'applique :

- au commissionnaire en marchandises agissant en son nom propre qui s'entremet dans des exportations ou dans des livraisons intracommunautaires exonérées, ainsi qu'au fournisseur d'un tel intermédiaire ;

- l'assujetti qui réalise une livraison intracommunautaire par l'entremise d'un intermédiaire agissant au nom et pour le compte d'autrui ;

- au commissionnaire en marchandises agissant en son nom propre pour le compte d'autrui qui s'entremet entre une personne qui réalise une exportation ou une livraison intracommunautaire de biens en exonération de TVA et le fournisseur de ces biens.

Outre les opérations relevant du commerce extérieur, sont comprises parmi les opérations ouvrant droit à la procédure spéciale de remboursement, les opérations réalisées à l'intérieur en suspension de taxe (par exemple : ventes de métaux non ferreux).

1. La procédure spéciale de remboursement.

7Les entreprises concernées sont en principe soumises au régime de droit commun ( 3 D 1321 ) et notamment à la procédure générale qui permet, en cours d'année, les remboursements trimestriels lorsque d'une part le montant du crédit est au moins égal à 5 000 F et que d'autre part, chacun des mois du trimestre a fait apparaître un crédit.

8Toutefois, l'article 242-0 F de l'annexe II au CGI prévoit une procédure spéciale de remboursement pour les entreprises exportatrices et assimilées qui se caractérise par :

- la périodicité mensuelle de remboursement pour les assujettis souscrivant des déclarations mensuelles ;

- l'existence d'un plafond de remboursement fixé à hauteur du montant de la taxe qui serait due à raison de la réalisation d'exportations et d'opérations assimilées (3 A 32).

a. Choix de la procédure spéciale de remboursement.

9Jusqu'à la publication du décret n° 88-776 du 22 juin 1988 (JO du 29 juin 1988), la procédure générale de remboursement et la procédure spéciale propre aux exportateurs et assimilés ne pouvaient en aucun cas se combiner dans le trimestre civil puisque le choix pour le régime spécial exportateur valait pour tout le trimestre.

10Mais le décret n° 88-776 du 22 juin 1988 permet désormais aux entreprises exportatrices l'utilisation de la procédure spéciale les deux premiers mois d'un trimestre civil (ou seulement le premier ou le deuxième) et la procédure générale le troisième mois.

Bien entendu, pour bénéficier de la procédure générale en fin de trimestre 1 , l'entreprise exportatrice doit remplir les conditions habituelles :

- déclarations CA 3 déposées au titre du trimestre faisant chacune apparaître un crédit ;

- remboursement portant sur un minimum de 5 000 F.

Il est précisé que l'utilisation de la procédure générale, au titre d'un trimestre donné, ne permet pas le report, sur le premier mois du trimestre suivant, du montant des exportations non utilisé précédemment pour le calcul du plafond de remboursement.

b. Plafond de remboursement.

11Pour chaque période correspondant à une déclaration, le montant du crédit à rembourser est limité à la TVA calculée sur les opérations réalisées au cours de cette période qui, relevant du commerce extérieur, sont exonérées ou situées en dehors du champ d'application territorial de la taxe ou effectuées en suspension de taxe et ouvrant droit à déduction.

En cas de vente à perte, cette limite est constituée par la taxe afférente au prix d'achat des produits exportés ou livrés en suspension de taxe correspondants.

Bien entendu, le montant des livraisons intracommunautaires exonérées doit être retenu pour le calcul du plafond de remboursement.

Pour les produits susceptibles de bénéficier dans certaines hypothèses d'utilisation ou de destination d'un taux inférieur au taux qui leur est normalement applicable, le calcul du plafond de remboursement s'effectue en utilisant le taux dont ils sont normalement passibles.

Le montant utilisé pour le calcul du plafond comprend l'ensemble des sommes reçues par l'entreprise à raison de la réalisation des opérations en cause. Tel peut être le cas par exemple des subventions ayant le caractère de complément du prix de ces opérations (primes à l'exportation, subventions aux organismes gérant les ports et aéroports, etc.).

Lorsque les opérations en cause s'analysent en des prestations de services, le montant à prendre en considération s'entend du prix de la prestation et non pas de la valeur des marchandises sur lesquelles elle a porté. Il est précisé que, dans les ports ou aéroports, le prix des prestations est souvent constitué par des redevances pour service rendu, généralement dénommées droits ou taxes, mais qui, malgré cette dénomination, ne revêtent aucun caractère fiscal.

Lorsque le crédit de taxe déductible non imputable est inférieur au plafond de remboursement ainsi déterminé, le remboursement porte sur la totalité du crédit. Lorsqu'il est supérieur, la fraction du crédit qui excède le plafond ne peut pas être remboursée. Elle doit être reportée sur la déclaration suivante.

12Le montant des opérations sur lequel s'opère le calcul de la taxe est en principe celui réalisé au cours du mois au titre duquel le remboursement est demandé. Toutefois, pour les entreprises qui exportent, effectuent des livraisons intracommunautaires ou livrent en suspension de taxe des marchandises dans le mois même où elles les ont achetées, il est admis que les entreprises majorent le montant des opérations de l'espèce réalisées au cours du mois considéré de celui des mêmes opérations réalisées au cours des mois précédents et qui n'ont pu servir de base à un remboursement.

Suite à la réponse ministérielle faite à M. JULIA, député, JO Débats AN du 9 juillet 1984, cette faculté de reporter le plafond de remboursement non utilisé a été élargie dans les conditions suivantes :

1° Le montant des exportations à partir duquel est calculé le plafond pour un mois ou un trimestre donné, peut être majoré du montant des exportations des mois ou des trimestres précédents qui n'ont pas pu servir de base à une restitution de taxe, pour quelque motif que ce soit ;

2° Par ailleurs, les montants d'exportations non utilisés pour le calcul du plafond de remboursement sont reportables sur les demandes de remboursement ultérieures, sans limitation de durée, sous réserve que l'entreprise demeure sous le régime spécial de remboursement « exportateurs ».

En effet, pour une entreprise exportatrice le fait de se placer au titre d'un trimestre déterminé sous le régime de la procédure générale de remboursement entraîne la perte du bénéfice du report du montant du plafond de remboursement non utilisé au titre des mois ou trimestres précédents.

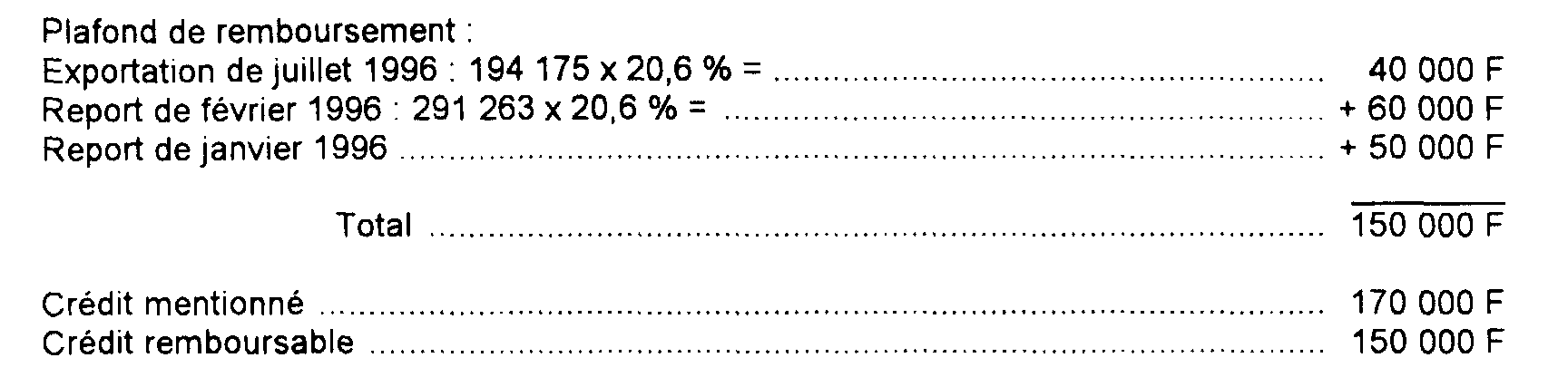

Exemple.

En janvier 1996, un fabricant d'articles de sport placé sous le régime réel normal d'imposition réalise des exportations pour 582 525 F.

Le montant reportable pour le calcul du plafond à retenir pour les demandes ultérieures est de :

En février 1996, ce redevable effectue des exportations pour un montant de 291 263 F et n'est pas en situation créditrice.

De mars à juin 1996 il ne réalise aucune exportation.

En juillet 1996, sa déclaration fait état d'un crédit de TVA de 170 000 F, alors que les exportations du mois se sont élevées à 194 175 F.

Le crédit remboursable selon la procédure spéciale « exportateurs » est de :

Bien entendu, la fraction du crédit non remboursable (170 000 - 150 000 = 20 000 F) est reportable sur la déduction du mois d'août 1996.

Par contre, si le redevable avait présenté au titre du deuxième trimestre 1996 une demande de remboursement de crédit selon la procédure générale de remboursement, en juillet 1996 le plafond de remboursement, dans le cadre de la procédure spéciale « exportateurs », aurait été limité au montant suivant :

Exportations de juillet 1996 : 194 175 x 20,6 % = 40 000 F

c. Cas particulier des entreprises placées sous le régime simplifié d'imposition.

13Les exportateurs placés sous le régime simplifié d'imposition peuvent demander, en cours d'année et dans les conditions analysées ci-dessus, le remboursement de leur crédit de taxe. Ces remboursements ont un caractère provisionnel.

Lors du dépôt de la déclaration annuelle, les entreprises concernées déterminent exactement, pour l'année civile écoulée, soit le montant de la TVA nette due soit le crédit de TVA déductible non imputée.

Elles régularisent leur situation, compte tenu des versements effectués et des remboursements obtenus.

Si un excédent de remboursement est constaté, elles procèdent à son reversement.

Si un excédent de crédit est constaté, elles en demandent le remboursement dans les conditions exposées ci-dessous n° 15 .

2. Modalités pratiques.

a. Entreprises placées sous le régime réel normal d'imposition du chiffre d'affaires.

14Pour les entreprises exportatrices placées sous ce régime, le choix de la procédure de remboursement résulte de l'utilisation du cadre approprié de la demande de remboursement n° 3519.

Le cadre III de cet imprimé est complété par les entreprises qui utilisent la procédure générale ; dans cette hypothèse, la demande porte nécessairement sur un trimestre civil (ou sur une année civile).

Le cadre IV est réservé aux entreprises qui optent pour la procédure spéciale ; la demande peut alors être déposée mensuellement.

b. Entreprises placées sous le régime simplifié d'imposition du chiffre d'affaires.

15Pour les entreprises exportatrices placées sous ce régime, le crédit de taxe non imputable qui peut faire l'objet d'un remboursement est déterminé sur la déclaration annuelle CA 12 (ou CA 12 E) déposée à la recette des impôts avant le 1er avril de chaque année (ou dans les trois mois de la clôture de l'exercice si celui-ci ne coïncide pas avec l'année civile).

Si l'entreprise choisit la procédure générale, elle sert le cadre XI de la déclaration CA 12 ou CA 12 E.

Si elle opte pour la procédure spéciale, elle dépose, en plus de la déclaration CA 12 ou CA 12 E, l'imprimé spécial n° 3518 S.

Les entreprises qui le désirent peuvent, comme par le passé, obtenir des remboursements provisionnels en cours d'exercice ou d'année en déposant :

- des demandes n° 3519 à la fin des trois premiers trimestres civils (procédure générale) ;

- des demandes mensuelles ou trimestrielles n° 3518 S bis (procédure exportateurs).

c. Entreprises relevant du forfait, exploitants agricoles et négociants en bestiaux relevant du régime simplifié agricole.

16Les dispositions du décret n° 88-776 du 22 juin 1988 ne s'appliquent pas à ces redevables qui, en tout état de cause, ne peuvent pas obtenir de remboursements mensuels.

Les exportateurs placés sous le régime du forfait bénéficient du régime spécial sur leur demande, au moment de la fixation du forfait.

Pour les exploitants agricoles placés sous le régime de la déclaration annuelle, le remboursement du crédit de taxe déductible résulte des énonciations de la déclaration annuelle n° 3517 bis M CA 12 A.

Le choix de la procédure de remboursement résulte de l'utilisation :

- du cadre VII de la déclaration CA 12 A (procédure générale) ;

- de l'utilisation de l'imprimé n° 3519 (procédure spéciale), cette dernière procédure, ne présentant plus aucun intérêt compte tenu de la suppression du crédit de référence.

Les exploitants agricoles placés sous le régime des déclarations trimestrielles choisissent la procédure de remboursement en servant le cadre approprié de la déclaration n° 3519, à l'issue de chaque trimestre civil.

II. Sociétés de crédit-bail

17L'article 242-0 I de l'annexe II au CGI institue un régime particulier de remboursement de leurs crédits pour les sociétés de crédit-bail mobilier.

Les sociétés concernées sont celles qui effectuent à titre habituel et principal les opérations visées à l'article 1er-1° de la loi n° 66-455 du 2 juillet 1966, modifié par l'article 1er de l'ordonnance n° 67-837 du 28 septembre 1967, c'est-à-dire :

« Les opérations de location de biens d'équipement ou de matériel d'outillage achetés en vue de cette location par des entreprises qui en demeurent propriétaires, lorsque ces opérations, quelle que soit leur qualification, donnent au locataire la possibilité d'acquérir tout ou partie des biens loués, moyennant un prix convenu tenant compte, au moins pour partie, des versements effectués à titre de loyers ».

1. Remboursement des crédits « nouveaux ».

a. Définition des crédits nouveaux.

18Selon l'article 242 O I de l'annexe II au CGI, les crédits remboursables sont ceux qui résultent de droits à déduction nés depuis le 1er janvier 1972.

Ces droits à déduction peuvent se rapporter :

- à des matériels destinés à la location livrés aux sociétés après le 1er janvier 1972, que ces matériels soient loués en vertu de contrats ou d'avenants conclus après cette date ou, le cas échéant, de contrats ou d'avenants conclus avant cette date (cette dernière situation devant être exceptionnelle) ;

- à des biens (d'investissement ou autres) et des services nécessaires à l'exploitation propre des sociétés de crédit-bail mobilier, dont le fait générateur de la taxe est intervenu après le 1er janvier 1972.

Les droits à déduction ainsi dégagés font d'abord l'objet d'une imputation sur la TVA due au titre des contrats ou avenants conclus après le 1er janvier 1972. Le surplus constitue le crédit remboursable.

1 À l'exception toutefois du quatrième trimestre où la seule condition à remplir est que le crédit soit au moins égal à 1 000 F.