SOUS-SECTION 2. COEFFICIENTS AFFÉRENTS AUX NATURES DE CULTURE OU DE PROPRIÉTÉ FAISANT L'OBJET D'UNE ÉVALUATION DIRECTE.

SOUS-SECTION 2.

COEFFICIENTS AFFÉRENTS AUX NATURES DE CULTURE OU DE

PROPRIÉTÉ FAISANT L'OBJET D'UNE ÉVALUATION DIRECTE.

A. Paramètres caractéristiques.

1L'article 7 du décret du 26 janvier 1970 dispose que le coefficient d'adaptation applicable à la valeur locative des propriétés (bols, vergers, vignes) soumises au régime de l'évaluation directe, est tiré du rapport des cours des produits retenus pour l'évaluation tels qu'ils s'établissent aux deux dates du 1.1.1961 et du 1.1.1970. Toutefois, ce rapport peut être corrigé, en tant que de besoin, pour tenir compte de l'accroissement relatif, depuis 1961, des frais déductibles du produit brut.

2Suivant ces dispositions, le coefficient dont il s'agit est déterminé à partir des variations de deux paramètres :

- le prix unitaire (P) du produit utilisé pour l'évaluation ;

- le pourcentage de frais (F) déductibles du produit brut ; remarque faite, en ce qui concerne ce dernier paramètre, que son intervention est limitée aux cas des natures de culture dont le taux de charges d'exploitation (frais déductibles du produit brut) accuse une variation en 1970 par rapport à 1961.

B. Formules de calcul.

3Compte tenu de la remarque ci-dessus, la formule de calcul du coefficient applicable au cas particulier peut affecter deux expressions différentes :

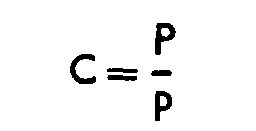

1 er cas.

4Lorsqu'il n'est pas constaté de variations dans l'importance relative des frais d'exploitation, entre les deux dates du 1.1.1961 et du 1.1.1970 (même taux de charges d'exploitation aux deux dates considérées), le coefficient d'adaptation est donné par la formule :

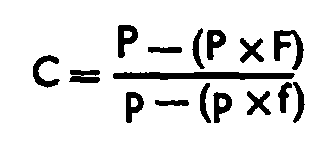

2° cas.

5Dans le cas contraire, ce coefficient résulte de l'application de la formule :

6Dans les deux formules précédentes :

- P, représente le prix moyen unitaire du produit au 1.1.1970 ;

- p, le prix moyen unitaire dudit produit au 1.1.1961 ;

- F, les frais moyens déductibles du 1.1.1970, évalués en pourcentage du produit brut ;

- f, les frais moyens déductibles au 1.1.1961, évalués en pourcentage dudit produit.

7il peut, cependant, arriver que la détermination du coefficient applicable à un groupe (ou sous-groupe) de natures de culture déterminé mette en cause la variation de prix de plusieurs produits et non d'un seul. C'est le cas, notamment, de certaines catégories de bois dont le produit brut est complexe (produit fonction des prix respectifs du « bois d'oeuvre », du « bois d'industrie », du « bois de feu ») ou des vignes produisant des vins à appellation contrôlée (vignes comportant parfois un certain nombre de crus dont les prix présentent, le plus souvent, une évolution différenciée).

Dans cette hypothèse, qui est visée par l'article 8 du décret du 26 janvier 1970 le rapport des cours des divers produits concernés est pondéré de manière à tenir compte de la part respective que prend chaque produit dans la formation du produit brut global régional afférent au groupe (ou sous-groupe) de propriété considéré.

Suivant l'article 8 précédent, cette part est déterminée en se plaçant à la date du 1.1.1961 et en considérant sa quotité comme inchangée depuis cette date.

Les deux formules précédentes sont, en pareil cas, modifiées comme suit :

8- formule n° 1.

9- formule n° 2.

10Dans ces deux nouvelles formules :

- P, correspond au prix moyen des produits au 1.1.1970 : (P1 = prix du premier produit ; P2 = prix du deuxième produit ; Pn = prix du nième produit) ;

- a, à la part que prend le premier produit dans la formation du produit brut global régional de l'ensemble des propriétés du groupe ou du sous-groupe considéré (indice de pondération du prix du premier produit) 1 ;

- b, à la part du deuxième produit dans le même produit brut d'ensemble (indice de pondération du prix du deuxième produit) 1 ;

- n, à la part du nième produit (indice de pondération du prix du nième produit) 1 ;

- p, au prix moyen des produits au 1.1.1961 (p1 = prix du premier produit ; p2 = prix du deuxième produit ; pn = prix du nième produit) ;

- F, aux frais déductibles au 1.1.1970, évalués en pourcentage du produit brut ;

- f, aux frais déductibles au 1.1.1961, évalués en pourcentage dudit produit.

1 V. n° 3211-21 et séq.