SOUS-SECTION 1 MODALITÉS DE FIXATION DES COEFFICIENTS

2° Deuxième cas.

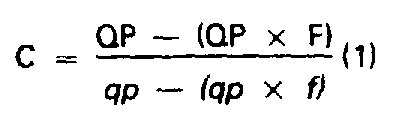

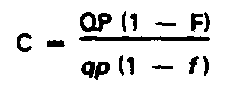

87Dans le cas contraire, ce coefficient résulte de l'application de la formule : 1

88Dans les deux formules précédentes :

- P, représente le prix moyen unitaire du produit au 1 er janvier de l'année d'actualisation ;

- p, le prix moyen unitaire dudit produit au 1 er janvier 1961 ;

- F, les frais moyens déductibles au 1 er janvier de l'année d'actualisation, évalués en pourcentage dudit produit brut ;

- f, les frais moyens déductibles au 1 er janvier 1961, évalués en pourcentage dudit produit ;

- Q les quantités produites à l'hectare au 1 er janvier de l'année d'actualisation ;

- q, les quantités produites à l'hectare au 1 er janvier 1961.

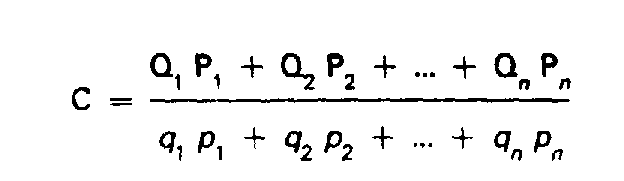

89Il peut arriver, cependant, que la détermination du coefficient applicable à un groupe (ou sous-groupe) de natures de culture déterminé mette en cause la variation de prix de plusieurs produits et non d'un seul. C'est le cas, notamment de certaines catégories de bois dont le produit brut est complexe (produit fonction des prix respectifs du « bois d'oeuvre », du « bois d'industrie », du « bois de feu ») ou des vignes produisant des vins à appellation contrôlée (vignes comportant parfois un certain nombre de crus dont les prix présentent, le plus souvent, une évolution différenciée).

90Dans cette hypothèse, les deux formules précédentes sont modifiées comme suit :

- formule n° 1 ;

- formule n°2 : 2

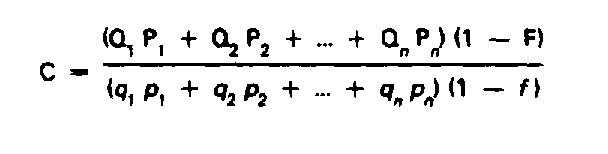

91- P, correspond au prix moyen des produits au 1er janvier de l'année d'actualisation (P 1 = prix du premier produit ; P 2 = prix du deuxième produit ; P n = prix du énième produit) ;

- p, correspond au prix moyen des produits au 1 er janvier 1961 ( p 1 = prix du premier produit ; p 2 = prix du deuxième produit ; p n = prix du énième produit) ;

- Q à la quantité produite à l'hectare au 1 er janvier de l'année d'actualisation (Q 1 = quantité du premier produit ; Q 2 = quantité du deuxième produit ; Q n = quantité du énième produit) ;

- q i à la quantité produite à l'hectare au 1 er janvier 1961 ( q 1 = quantité du premier produit ; q 2 = quantité du deuxième produit ; qn = quantité du énième produit) ;

- F, aux frais déductibles au 1 er janvier de l'année d'actualisation évalués en pourcentage du produit brut global ;

- f, aux frais déductibles au 1 er janvier 1961, évalués en pourcentage dudit produit.

92 Remarque importante . - Lorsque la détermination du coefficient applicable à un groupe (ou sous-groupe) de natures de culture soumises au régime de l'évaluation directe, met en cause la variation du prix de plusieurs produits et non d'un seul (cas des propriétés dont le produit brut est « complexe ») le rapport des cours P des divers produits reçoit une pondération destinée à tenir compte de la part relative que prend chaque produit dans la formation du produit brut global régional afférent au groupe (ou sous-groupe) considéré.

Le critère de pondération à retenir est apprécié d'une manière aussi précise que possible :

- soit en fonction de la valeur de production régionale comparée de chacun des différents produits en cause et de l'ensemble de ces produits (valeur égale au produit de trois paramètres : rendement moyen/ha, superficie de l'aire de production et prix unitaire du produit) ;

- soit à partir des quantités globales (qx ou m 3 ) récoltées respectivement pour chaque produit et pour l'ensemble des produits 3 .

En pratique, la mise en oeuvre de cette pondération conduit à déterminer, pour chaque produit ou denrée retenus pour l'évaluation, un « indice de pondération » approprié calculé distinctement à la date du 1 er janvier 1961 et à la date du 1 er janvier de l'année d'actualisation. Cet indice est égal, dans le cas du premier critère, au rapport de la valeur de production régionale du produit donné par la somme des valeurs de production régionale de l'ensemble des produits considérés.

93Le calcul des coefficients résultant des deux formules ci-dessus est effectué sur un imprimé n° 6706 AB rédigé en double exemplaire, par région agricole (vignes, vergers) ou forestière (bois).

À cet effet, le cadre I de cet imprimé est subdivisé en trois rubriques.

• Rubrique « Vergers ».

94La contexture de l'imprimé est prévue pour le cas où il n'est déterminé, dans cette rubrique, qu'un seul coefficient d'adaptation pour l'ensemble des propriétés classées dans le groupe « Vergers ». Elle comprend cinq séries d'indications :

- les quantités ou rendements à l'hectare constatés, respectivement au 1 er janvier de l'année d'actualisation et au 1 er janvier 1961 ;

- les prix unitaires des produits et pourcentages de frais déductibles du produit brut retenus au 1 er janvier 1961, tirés de la documentation utilisée en 1961 pour la rédaction de la rubrique « Vergers » des états modèle LXXXIV (G) de la première révision quinquennale ou des états modèle CV « Vergers » établis lors de la révision de 1970 ;

- les prix unitaires des produits et pourcentages des frais applicables au 1 er janvier de l'année d'actualisation résultant de l'enquête générale susvisée ;

- le détail du calcul du coefficient d'adaptation recherché.

95Il est posé en principe qu'un coefficient unique est fixé pour l'ensemble des vergers.

96Toutefois, lorsqu'il apparaît, dans la classification régionale des « Vergers » (voir état modèle LXXXIV (G) établi lors de la première révision quinquennale), des sous-groupes distincts (« Vergers de pommiers » ou de « poiriers », etc.) et qu'au surplus les prix des produits de chaque type de vergers considérés présentent des indices de variation, par rapport à 1961, sensiblement différents, il est procédé au calcul d'un coefficient spécifique pour chaque sous-groupe de vergers concerné. À cette fin, le cadre précédent est développé, en tant que de besoin, en dehors de l'imprimé de tête, sur un intercalaire n° 6706 AB i . Cet intercalaire reçoit, dans l'angle supérieur droit, un numéro d'ordre caractéristique qui est rappelé dans le cadre approprié de la rubrique « Vergers » de l'imprimé n° 6706 AB de tête. Les renseignements portés sur le ou les intercalaires utilisés à cette occasion concernent exclusivement le groupe des « Vergers ».

• Rubrique « Vignes ».

97Il a été distingué, sous cette rubrique, lors des précédentes révisions (1961 et 1970) trois catégories de « vignes » justiciables, en principe, chacune, d'un coefficient propre :

- vignes produisant des vins de consommation courante (VCC) :

- vignes produisant des vins délimités de qualité supérieure (VDQS) :

- vignes produisant des vins à appellation d'origine contrôlée (VAOC).

98À l'occasion des travaux d'actualisation il est procédé à la reconduction de cette distinction mais en assignant aux vignes produisant des vins de consommation courante, la dénomination de « vignes produisant des vins de table ».

99Les règles à suivre pour la rédaction de l'état n° 6706 AB ou de l'intercalaire modèle 6706 AB i , en ce qui concerne les « vignes », sont les mêmes que celles qui sont prévues pour les « vergers ». Par suite, les prescriptions énoncées ci-avant s'appliquent, mutadis mutandis, pour l'annotation de la rubrique « Vignes », sauf à préciser que les prix unitaires des produits et pourcentages de frais déductibles du produit brut au 1 er janvier 1961 sont directement tirés des états modèle LXXXIV (V) établis lors de la première révision quinquennale, ou des états modèle CV « vignes », afférents à ces propriétés, qui ont été rédigés lors de la dernière révision.

100L'attention est donc appelée sur le fait qu'il n'est, en principe, établi qu'un seul coefficient pour l'ensemble des propriétés du groupe des « vignes » sauf dans le cas exceptionnel, où les différences locales justifieraient l'adoption de coefficients distincts par sous-groupe de vignes.

• Rubrique « Bois ».

101Cette rubrique de l'imprimé n° 6706 AB est destinée à la détermination du coefficient propre aux futaies feuillues. Elle est développée, en ce qui concerne les calculs des coefficients affectés aux autres natures de bois (taillis simples, taillis sous futaies, futaies résineuses, peupleraies, etc.), sur un intercalaire n° 6706 ABi spécial, dans les conditions indiquées au n° 96 pour les vergers.

102Les données relatives aux prix unitaires des produits forestiers et aux pourcentages de frais déductibles du produit brut, ainsi que les quantités produites au 1 er janvier 1961 sont tirées des états modèle LXXXIV (B) de la première révision quinquennale ou des états modèle CV « Bois » de la dernière révision. Ces données sont, éventuellement. complétées par les informations (quantités produites/ha) rassemblées au cours de l'enquête.

c. Natures de culture ou de propriété évaluées à partir de la valeur vénale.

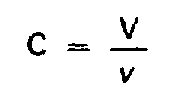

103Le coefficient applicable aux valeurs locatives des propriétés de l'espèce est donné par la formule :

dans laquelle :

- V, représente la valeur vénale moyenne à l'hectare des terrains concernés au 1 er janvier de l'année d'actualisation :

- v, la valeur vénale unitaire des mêmes terrains au 1 er janvier 1961.

104Le calcul de ce coefficient est effectué dans le cadre II de l'imprimé n° 6706 AB spécialement prévu à cet effet.

d. Natures de culture ou de propriétés évaluées par comparaison.

105Aucun calcul particulier n'est conduit en ce qui concerne la détermination des coefficients afférents aux natures de culture évaluées par comparaison.

Le coefficient assigné à ces natures de culture est celui qui a été calculé pour les natures de culture de référence. Il est porté, en regard de chaque nature de culture considérée, dans le cadre III de l'imprimé n° 6705 AB.

3. Harmonisation des projets de coefficients.

106Elle a pour objet d'assurer la concordance des coefficients dans le cadre du département, d'une part, et dans celui de la région, d'autre part.

107La recherche de cette concordance n'implique pas, bien entendu, l'alignement égalitaire des coefficients à retenir pour des régions voisines. Elle doit permettre seulement d'éliminer les disparités que pourraient présenter entre eux certains projets de coefficients calculés à partir des informations élémentaires rassemblées pour chaque région agricole départementale.

108À cet effet, il est procédé successivement :

- à la constatation des disparités apparentes des projets de coefficients comparés ;

- à l'analyse de ces disparités, c'est-à-dire, en fait, à la recherche des facteurs particuliers qui peuvent justifier la réalité des écarts constatés ;

- enfin, à la mise en concordance éventuelle des coefficients présentant des écarts injustifiés avec ceux qui sont jugés fondés pour des régions comparables.

a. Harmonisation dans le cadre du département.

109Au stade départemental, l'harmonisation consiste à rapprocher les projets de coefficients calculés pour les différentes régions agricoles et forestières du département et à vérifier leur cohérence.

110L'employé supérieur chargé des travaux procède à ce rapprochement et corrige, le cas échéant, après vérification complémentaire, les paramètres utilisés pour le calcul des coefficients jugés anormaux. Il veille, cependant, à ce que les corrections ainsi effectuées ne se fassent pas en contradiction avec l'évolution réelle des valeurs locatives intervenues depuis 1961, telle que celle-ci ressort :

- soit des variations des prix des baux-types régionaux ;

- soit de l'évolution des quantités et prix unitaires des produits utilisés pour la détermination du produit brut de l'évaluation directe, ladite évolution étant, en tant que de besoin, corrigée pour tenir compte de la variation de l'importance des frais déductibles du produit brut des propriétés soumises à cette évaluation ;

- soit, enfin, des variations des valeurs vénales unitaires des terrains à bâtir.

111Les projets de coefficients, une fois mis au point sont transmis au directeur régional des Impôts, président du comité régional des directeurs.

b. Harmonisation dans le cadre de la région.

112L'harmonisation des coefficients élaborés au stade antérieur est complétée, dans un cadre pluridépartemental, par le comité régional des directeurs. L'intervention de cet organisme a pour but de confronter, pour un même groupe (ou sous-groupe) de natures de culture ou de propriété, les projets de coefficients établis dans toutes les régions agricoles ou forestières comprises dans le ressort territorial de la région dont le budget est financé, notamment, par une taxe annexe à la taxe foncière sur les propriétés non bâties.

113Étant donné que la circonscription d'action des directions régionales des Impôts ne coïncide pas toujours avec le territoire de la région administrative correspondante, l'harmonisation des coefficients dans le cadre de cette dernière conduit à traiter, dans certains cas, la confrontation des projets de coefficients par fraction de circonscription régionale des Impôts correspondant à une région administrative distincte. Exemple : la direction régionale de Dijon harmonise les coefficients d'actualisation de son ressort dans deux cadres distincts : la région Bourgogne et la région Franche-Comté.

114Le comité régional des directeurs ne procède pas, lui-même, à la rectification des projets de coefficients jugés anormaux. Il dresse la liste des anomalies constatées et recommande au directeur du département concerné les modifications qui paraissent devoir s'imposer. Ses propositions sont dûment motivées. Elles sont accompagnées du procès-verbal de la séance au cours de laquelle elles ont été arrêtées.

1 La formule dont il s'agit peut être simplifiée comme suit :

2 La formule n° 2 simplifiée donne :

3 Le critère de la « valeur de production » est de beaucoup le plus exact.