SOUS-SECTION 1 MODALITÉS DE FIXATION DES COEFFICIENTS

b. Utilisation du ou des baux-types régionaux constitués lors de la révision simplifiée de 1970.

59Au cours des travaux de la deuxième révision quinquennale, un ou éventuellement plusieurs baux-types régionaux constituant des échantillons représentatifs des locations en cours dans la région au 1 er janvier 1961 ont été formés en vue de la détermination des coefficients d'adaptation destinés à traduire l'évolution des valeurs locatives des fonds ruraux de 1961 à 1970.

60Étant donné que les coefficients à établir en vue de l'actualisation triennale des évaluations foncières des propriétés non bâties doivent traduire l'évolution des valeurs locatives de ces propriétés de 1961 à la date de référence de l'actualisation, les mêmes baux-types régionaux sont retenus pour le calcul desdits coefficients dans la mesure où les exploitations comprises dans l'échantillon de 1961 font encore l'objet d'une location à ladite date.

61Si certaines de ces exploitations ne sont plus louées à cette dernière date, l'échantillon est aménagé de manière à les exclure du bail-type régional concerné.

62Lorsque, à la suite de cet aménagement. il apparaît que l'échantillon ne peut plus être considéré comme représentatif des locations en cours, à la date de l'actualisation, il est procédé à i'établissement d'un bail-type régional, représentatif des locations à cette dernière date, distinct du bail-type régional de la révision simplifiée de 1970. Dans cette hypothèse, la disparité des échantillons comparés oblige à déterminer un prix de loyer à l'hectare correspondant à chaque échantillon et à tirer le coefficient d'actualisation recherché du rapport de ces deux prix unitaires.

63La constitution du nouvel échantillon doit respecter les principes suivants.

1° Consistance de l'échantillon.

64Celle-ci est fonction de l'importance, numérique ou superficiaire, des contrats et les échantillons sont normalisés au 1/10 e ou au 1/20 e du nombre des locations en cours au 1 er janvier 1961 1 . En tout état de cause. les baux retenus pour la formation de l'échantillon sont des baux normaux portant location d'exploitation de superficie moyenne, à l'exclusion, par conséquent, des baux de parcelles.

2° Localisation de l'échantillon.

65L'assiette territoriale de l'échantillon doit correspondre aux territoires des communes les plus représentatives, du point de vue de la structure qualitative et quantitative des fermages pratiqués, de la région considérée.

66En outre. pour une même région agricole, il peut être procédé à la constitution, soit d'un seul. soit de plusieurs baux-types. Il est bien entendu que, dans le cas où les fermages sont stipulés en denrées différentes, une recherche préalable s'impose aux fins de déterminer si lesdites denrées s'appliquent indistinctement aux divers baux à ferme de la région ou si, au contraire, certaines d'entre elles ne sont pas réservées à des baux de natures de culture particulières. Dans cette dernière hypothèse, la recherche doit conduire à fixer le nombre de baux-types qu'il y a lieu de constituer et, partant, le nombre de coefficients à établir pour les propriétés évaluées à partir des baux.

c. Recherche et rassemblement d'une documentation relative aux prix des denrées agricoles et aux valeurs vénales des terrains à bâtir.

67Au cours de l'enquête, l'agent chargé des travaux rassemble par ailleurs une documentation diverse touchant tant les prix des denrées ou produits agricoles que les valeurs vénales des terrains à bâtir.

1° Prix fermage des denrées ou produits agricoles à la date de référence de l'actualisation.

68Pour l'exécution de cette partie de l'enquête, il y a lieu de se conformer aux prescriptions ci-après.

69 • Généralités des cultures.

Le cours des denrées à appliquer aux quantités stipulées dans le bail pour obtenir la valeur locative en espèces est celui qui est retenu pour le calcul des fermages venant à échéance annuelle à la date de référence de l'actualisation 2 .

Pour le blé, ce prix est fixé au plan national par un arrêté interministériel annuel.

Pour les autres denrées (céréales secondaires, viande, produits laitiers, etc.) on se reporte à l'arrêté préfectoral fixant le prix-fermage de ces denrées pour le calcul des fermages venant à échéance annuelle à la date de référence de l'actualisation 3 .

• Vignes et vergers.

70Le prix des vins et des fruits à prendre en considération pour le calcul du coefficient des vignes et des vergers - propriétés soumises au régime de l'évaluation directe - est, en principe, un « prix de marché ». Il est égal à la moyenne des cours à la production durant les douze mois qui précèdent l'année de référence de l'actualisation.

71Toutefois, lorsque les cours à la production de ces produits présentent des variations erratiques imputables à des accidents atmosphériques provoquant des hausses anormales, la nécessité d'aboutir à la fixation de coefficients d'actualisation traduisant l'évolution normale des valeurs locatives des propriétés de l'espèce conduit à déterminer les prix moyens unitaires sur une période de référence plus longue que l'année. En fonction des circonstances, ces prix moyens peuvent, ainsi, être calculés sur deux, trois, quatre ou cinq années, sans jamais porter sur une période supérieure à cinq ans.

72Dans tous les cas, les cours des produits considérés sont recherchés en premier lieu dans les arrêtés préfectoraux pris en application du statut du fermage lorsque lesdits produits figurent au nombre des denrées de référence composant la liste départementale. À défaut, ils sont tirés des mercuriales publiées dans la presse locale, complétées, si besoin est, par les connaissances des agents et des membres des commissions consultatives départementales.

En ce qui concerne les vins de table et les vins délimités de qualité supérieure on se réfère, à défaut d'autres sources, aux cotations officielles des places du Midi (Nîmes, Béziers, Montpellier, Narbonne et Perpignan).

En ce qui touche les fruits, les prix à retenir s'entendent des prix constatés avant tout conditionnement (calibrage. emballage) et en période normale de récolte, c'est-à-dire exclusion faite des hausses qui résultent de la conservation plus ou moins longue en fruitier et qui constituent une rémunération particulière de l'industrie de l'exploitant.

• Propriétés boisées.

73Les prix unitaires des produits forestiers sont tirés des adjudications publiques de l'automne précédant la date de référence de l'actualisation, voire des prix de ventes groupées de propriétaires privés au cours de l'année précédant cette dernière date.

Il s'agit de prix moyens ou, le cas échéant, de prix encadrants tenant compte des différences parfois sensibles constatées entre les valeurs marchandes des produits d'une même nature (bois d'oeuvre, bois d'industrie, etc.).

2° Valeurs vénales des terrains à bâtir à la même date.

74Les valeurs vénales des terrains à bâtir sont, en principe, recherchées à travers les extraits d'actes translatifs de propriété concernant des transactions proches de la date de référence de l'actualisation.

À titre de règle pratique, cependant, il y aura lieu de recourir, pour appréhender ces valeurs, au fichier manuel des évaluations géré par le service chargé des domaines, lequel enregistre, en principe, toutes les valeurs résultant des transactions afférentes aux terrains de l'espèce.

d. Examen de l'évolution, depuis 1961, des taux de frais déductibles du produit brut des propriétés soumises au régime de l'évaluation directe.

75Enfin, l'enquête tend à rechercher, en vue de la détermination des coefficients applicables aux valeurs locatives des propriétés soumises au régime de l'évaluation directe, s'il convient ou non d'appliquer, dans la région agricole ou forestière d'opération. une correction du rapport des prix des produits agricoles destinée à tenir compte de la variation du pourcentage des frais déductibles du produit brut depuis le 1 er janvier 1961.

76Il importe de s'assurer, dans chaque région et pour chacune des catégories de propriétés concernées (vignes, vergers, bois), de l'évolution réelle des frais considérés et de réunir à cette fin, tous renseignements (comptes d'exploitation-types servant à l'établissement des bénéfices agricoles forfaitaires, renseignements fournis par la direction départementale de l'Agriculture, Service forestier, comptabilité de groupements forestiers, etc.) susceptibles d'éclairer le service sur cette évolution.

77Pour mener cette étude il convient, bien entendu, d'examiner l'évolution des divers paramètres influant sur le taux des frais déductibles (rendement unitaire du produit calculé sur les cinq dernières années, prix unitaires des produits, montant des frais à l'hectare).

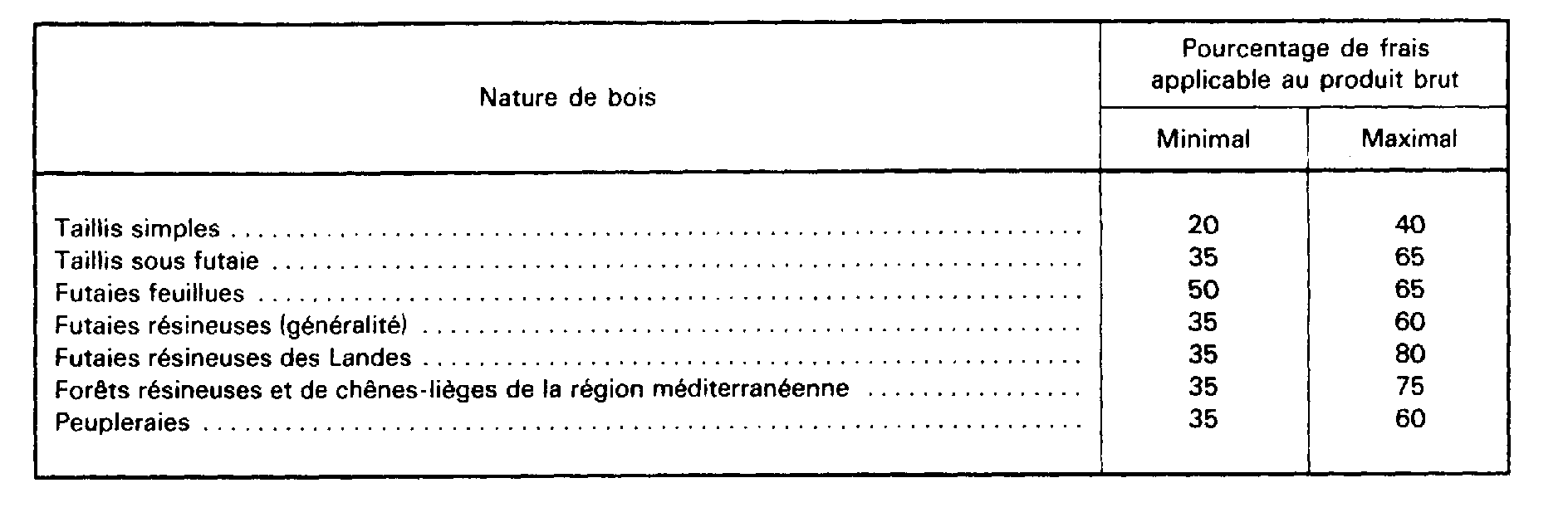

78Ainsi, par exemple, s'agissant des propriétés boisées, il est apparu, au terme d'une enquête effectuée dans plusieurs départements forestiers, particulièrement représentatifs des natures de bois examinées à la fin de l'année 1977, que le pourcentage de frais moyen applicable au produit brut de chaque nature de bois se situait, en principe, au 1 er janvier 1978 4 . date de référence de la première actualisation triennale à l'intérieur des pourcentages encadrants ci-aprés 5 :

2. Calcul des projets de coefficients d'actualisation.

a. Natures de culture ou de propriété évaluées à partir des baux.

79À partir des deux paramètres Q et P représentant respectivement les quantités et les prix des denrées stipulées dans les baux de l'échantillon, le coefficient recherché est obtenu, dans le cas de chaque bail-type, au moyen des deux opérations suivantes :

- calcul du produit des valeurs desdits paramètres, aux deux dates de référence de 1961 et du 1 er janvier de l'année d'actualisation ;

- détermination du rapport, ou quotient, du second produit par le premier.

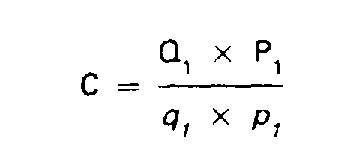

80Lorsque le bail-type régional retenu ne mentionne qu'une seule denrée de référence, le coefficient d'adaptation C découle de la formule suivante :

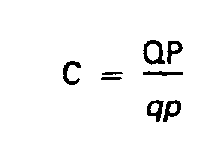

81Par contre, lorsque les stipulations des baux de l'échantillon constituant le bail-type régional visent plusieurs denrées agricoles la formule précédente devient :

Dans ces deux formules :

82- Q 1 , Q 2 et Q n représentent la quantité d'une première, deuxième, énième denrée stipulée dans un même bail-type pour le même groupe (sous-groupe ou ensemble de groupes) de natures de culture au 1 er janvier de l'année d'actualisation ;

pour - q 1 , q 2 et q n , les quantités des mêmes denrées stipulées dans ledit bail-type au 1 er janvier 1961 ;

- P 1 , P 2 et P n , le prix-fermage unitaire de la première, deuxième, énième denrée ci-dessus visée au 1 er janvier de l'année d'actualisation ;

- p 1 , p 2 et p n , le prix-fermage des mêmes denrées au 1 er janvier 1961.

83Dans le cas où aucun bail-type 1961 n'est plus représentatif des locations en cours dans la région au 1 er janvier de l'année de référence de l'actualisation (voir n° 62 ). le coefficient d'adaptation est égal au rapport des prix à l'hectare tirés de deux baux-types constitués par deux échantillons distincts établis le premier au 1 er janvier de l'année d'actualisation, le second au 1 er janvier 1961 (lors de la dernière révision).

84Le calcul du coefficient est effectué sur un imprimé. n° 6705 AB rédigé, en double exemplaire, par région agricole.

b. Natures de culture ou de propriété soumises au régime de l'évaluation directe.

85Il est fait application des formules ci-après pour le calcul des coefficients afférents à ces natures de culture ou de propriété.

1° Premier cas.

86Lorsqu'il n'est pas constaté de variation dans l'importance relative des frais d'exploitation, entre le 1 er janvier 1961 et la date de référence de l'actualisation (même taux de charges d'exploitation), le coefficient d'adaptation est donné par la formule :

1 Lorsque le nombre des baux normaux en vigueur dans une région est très faible le taux de l'échantillon doit être porté au 1/1.

2 En fait au 31 décembre de l'année précédant la date de référence de l'actualisation ou à une date très proche de ce 31 décembre.

3 D'une manière plus générale d'ailleurs, le service tire des informations utiles, touchant le prix des produits forestiers à retenir, des comptabilités publiques ou privées tenues soit par les centres de gestion de l'Office national des forêts, soit par les sociétés forestières ou groupements forestiers existants.

4 Par comparaison aux pourcentages de frais applicables au 1 er janvier 1961 figurant sur les états LXXXIV (B).

5 Il est précisé qu'il s'agit là de pourcentages indicatifs.