SOUS-SECTION 2 EXONÉRATION TEMPORAIRE ACCORDÉE SANS AGRÉMENT

SOUS-SECTION 2

Exonération temporaire accordée sans agrément

A. CHAMP D'APPLICATION

1. Activités susceptibles de bénéficier de l'exonération.

1Il s'agit :

- des activités industrielles ;

- des activités de recherche scientifique et technique.

2 a. Par activité industrielle, il convient d'entendre les activités qui concourent directement à la transformation de matières premières ou de produits semi-finis en produits fabriqués et dans lesquelles le rôle du matériel ou de l'outillage est prépondérant.

Les activités qui ne consistent pas en la " fabrication de produits " ne répondent pas à cette définition. Il en est ainsi notamment :

- des activités extractives, lesquelles sont d'ailleurs, en général, placées en dehors du champ d'application de la taxe professionnelle et soumises aux redevances des mines ;

- des activités commerciales qui consistent principalement en l'achat-revente de marchandises en l'état ;

- des activités se rattachant au secteur des services, telles que les transports, les services de réparation, les activités financières (banques, assurances...) ;

- de la production d'électricité et de gaz.

Les activités artisanales sont susceptibles d'être exonérées temporairement de taxe professionnelle sans agrément lorsqu'elles répondent à la définition générale de l'activité industrielle et notamment à la condition concernant le rôle prépondérant du matériel et de l'outillage. Elles sont, en revanche, exclues de cette exonération lorsqu'elles s'analysent en prestations de services : salons de coiffure ou blanchisseries, par exemple.

3 b. La définition des activités de recherche scientifique et technique n'appelle pas de commentaire particulier.

2. Opérations susceptibles de bénéficier de l'exonération.

4Les opérations susceptibles de bénéficier de l'exonération temporaire sont :

- les créations d'établissements ;

- les extensions d'établissements :

- les décentralisations d'établissements.

5Il importe de souligner que les créations ou les extensions d'établissements ne sont susceptibles d'être exonérées temporairement de taxe professionnelle que dans la mesure où ces opérations ne sont pas la conséquence d'un transfert d'établissement autre que celui résultant d'une décentralisation au sens de l'article 4 de décret n° 80-921 du 21 novembre 1980 (cf. ci-après n° 8 ).

Il est rappelé d'autre part que, conformément à l'article 310 HA de l'annexe II au CGI l'établissement s'entend de toute installation utilisée par une entreprise en un lieu déterminé ou d'une unité de production intégrée dans un ensemble industriel ou commercial lorsqu'elle peut faire l'objet d'une exploitation autonome.

6a. Par " création " d'établissement, il convient d'entendre toute implantation nouvelle d'une entreprise dans une commune dès lors qu'elle ne résulte pas d'un transfert et ne s'analyse pas en un changement d'exploitant.

7b. Par " extension " d'établissement, il convient d'entendre toute augmentation des bases de taxe professionnelle liée à une augmentation des moyens de production d'un établissement préexistant dans la collectivité d'implantation dés lors que cette augmentation n'est pas la conséquence d'un transfert. Mais peu importe que cette augmentation soit consécutive à une extension de l'activité antérieure ou à l'adjonction d'une activité nouvelle dans cet établissement.

8c. Comme tout transfert, une " décentralisation " se traduit au lieu de la nouvelle implantation par la création d'un établissement nouveau ou par l'extension d'un établissement préexistant. Mais elle se distingue des autres transferts sur le plan géographique. En effet, l'article 4 du décret n° 80-921 du 21 novembre 1980, précise que les décentralisations s'entendent des seuls transferts d'établissements hors de certaines zones bien définies.

. Pour les établissements industriels : il s'agit des transferts hors du Bassin parisien et de la région lyonnaise d'installations précédemment implantées dans la région parisienne et la région lyonnaise.

Le Bassin parisien, la région parisienne et la région lyonnaise sont, pour l'application de cette disposition définis à l'annexe III de l'arrêté du 12 juin 1990 auquel il convient de se reporter (cf. annexe B) [annexe IV de l'arrêté du 24 novembre 1980 abrogé et remplacé par l'arrêté du 12 juin 1990 -cf. annexes A-1 et A 2].

. Pour les établissements de recherche scientifique et technique : il s'agit des transferts hors du Bassin parisien d'installations précédemment implantées dans cette zone.

Le Bassin parisien est, pour l'application de cette disposition, défini à l'annexe III de l'arrêté du 12 juin 1990 (cf. ci-dessus).

9Les transferts qui ne constituent pas des décentralisations selon la définition ci-dessus sont exclus du champ d'application de l'exonération temporaire.

3. Localisation des opérations.

10L'exonération temporaire n'est applicable que dans certaines zones délimitées pour chaque type d'opérations. Ces zones sont définies par l'arrêté du 12 juin 1990, modifié par l'arrêté du 8 août 1990 complété par celui du 21 janvier 1991 (cf. annexe B).

L'arrêté du 12 juin a 1990 abrogé et remplacé les arrêtés des 24 novembre 1980 et 24 novembre 1982. Cf. annexes A-1 et A-2].

Il s'agit :

- pour les créations et extensions d'établissements industriels : des zones délimitées à l'annexe I de l'arrêté du 12 juin 1990, modifié par l'arrêté du 8 août 1990 complété par celui du 21 janvier 1991 (zones délimitées aux annexes I et II de l'arrêté du 24 novembre 1980 modifié par l'arrêté du 24 novembre 1982 ; arrêtés abrogés par celui du 12 juin 1990), et des départements d'outre-mer ;

- pour les décentralisations d'établissements industriels : de l'ensemble du territoire métropolitain et des départements d'outre-mer, à l'exception du Bassin parisien et de la région lyonnaise définis à l'annexe III de l'arrêté du 12 juin 1990 (annexe IV de l'arrêté du 24 novembre 1980 abrogé) ;

- pour les créations, extensions et décentralisations d'établissements de recherche scientifique et technique : de l'ensemble du territoire métropolitain et des départements d'outre-mer, à l'exception du Bassin parisien défini à l'annexe III de l'arrêté du 12 juin 1990 (annexe IV de l'arrêté du 24 novembre 1980 abrogé).

B. CONDITIONS OUVRANT DROIT A L'EXONERATION

11L'exonération temporaire de taxe professionnelle n'est pas conditionnée par l'octroi d'un agrément pour les activités et opérations définies aux n°s 1 à 8 . Outre la nécessité d'une délibération préalable de la collectivité intéressée, l'exonération temporaire de taxe professionnelle est subordonnée à la réalisation d'un volume minimum d'investissements et à la création d'un nombre minimum d'emplois.

1. Date à laquelle s'apprécient le nombre d'emplois créés et le montant des investissements réalisés.

a. Date normale.

12En principe, le nombre d'emplois créés et le montant des investissements réalisés s'apprécient, aussi bien pour les créations que pour les extensions ou décentralisations d'établissements, au 31 décembre de l'année au cours de laquelle l'opération est intervenue (année N).

Toutefois, lorsqu'il s'agit d'une extension d'établissement réalisée au cours d'un exercice comptable de douze mois ne co'incidant pas avec l'année civile, le montant des investissements est apprécié à la date de clôture de cet exercice (le nombre d'emplois créés restant apprécié au 31 décembre).

b. Date prorogée.

13Si, à la date ci-dessus, l'entreprise ne remplit pas les conditions requises, elle peut néanmoins, conformément à l'article 322 K de l'annexe III au CGI, demander à bénéficier provisoirement de l'exonération temporaire de taxe professionnelle (cf. ci-après obligations déclaratives n°s 53 et suiv.).

L'entreprise dispose alors d'un délai supplémentaire pour réaliser les conditions d'emplois et d'investissements exigés.

Ce délai s'étend :

- jusqu'au 31 décembre de la deuxième année suivant celle au cours de laquelle l'opération est intervenue (année N + 2) ;

- ou, pour les seuls investissements et seulement lorsque l'exercice comptable ne coïncide pas avec l'année civile, à la date d'expiration de l'exercice de douze mois clos au cours de la deuxième année suivant celle au cours de laquelle l'opération est intervenue (année N + 2).

Si aucun exercice de douze mois n'est clos au cours de l'année N + 2, la date d'expiration du délai sera le 31 décembre de l'année N + 2.

A ces dates impératives et qui ne peuvent en aucun cas être reportées, l'entreprise doit justifier que les conditions d'emplois et d'investissements requises sont ou ont été remplies (cf. ci-après n°s 16 et suiv. ).

2. Montant des seuils.

14Le montant des seuils varie en fonction :

- de la nature de l'activité exercée : activité industrielle ou de recherche scientifique et technique ;

- du lieu d'implantation de l'établissement pour lequel l'exonération est demandée ; ainsi :

. les seuils sont réduits en Corse, dans les départements d'outre-mer et dans les zones d'économie rurale dominante et les zones d'économie montagnarde délimitées à l'annexe II de l'arrêté du 12 juin 1990 (annexe III de l'arrêté du 24 novembre 1980 abrogé) [cf. ci-après annexe A-1 , A-2 et B),

. ils sont variables en fonction de la population de l'unité urbaine d'implantation. Les unités urbaines sont celles définies par l'institut national de la statistique et des études économiques en vue du recensement de la population.

La liste des unités urbaines et de leur population peut être obtenue auprès des observatoires économiques régionaux de l'INSEE.

Il est précisé :

- que la population de l'unité urbaine à retenir est la population totale sans doubles comptes, telle qu'elle a été définie par l'INSEE et dénombrée lors du dernier recensement général ;

- que l'INSEE n'ayant pas défini d'unités urbaines dans les départements d'outre-mer, la population à prendre en compte est la population agglomérée du chef-lieu de la commune sur le territoire de laquelle est implanté l'établissement concerné, telle qu'elle résulte du dernier recensement général.

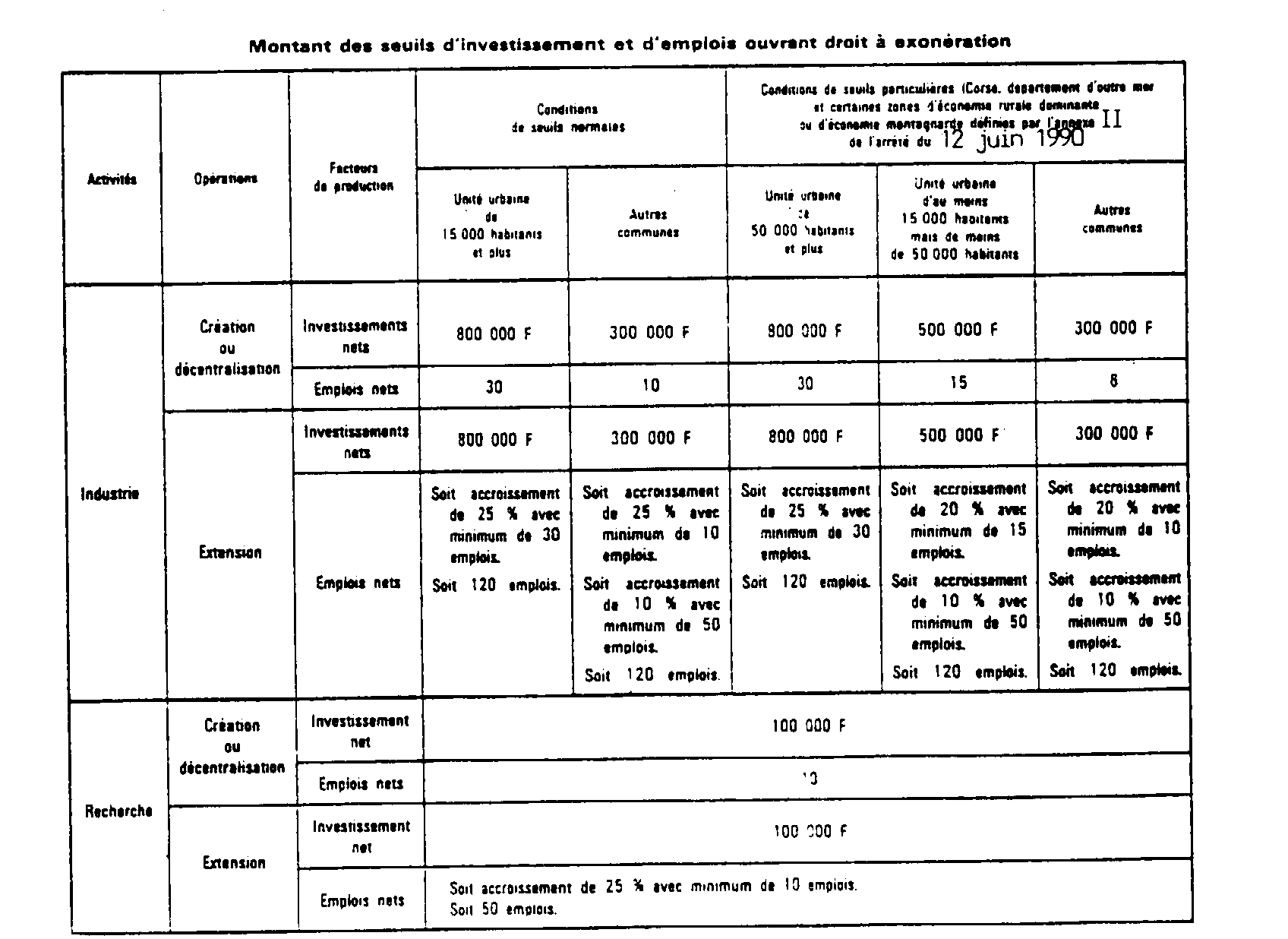

Les montants des différents seuils sont indiqués dans le tableau ci-après n° 15 .

Il est souligné qu en cas de décentralisation, ces montants sont les mêmes qu'en cas de création d'établissement, que cette décentralisation se traduise dans la collectivité où se réalise l'implantation nouvelle par la création d'un établissement ou l'extension d'un établissement préexistant.

15

3. Calcul du nombre d'emplois créés et du montant des investissements réalisés.

16L'article 322 H de l'annexe III au CGI précise que le nombre des emplois permanents créés et le montant des investissements réalisés sont calculés déduction faite des emplois permanents et des immobilisations supprimés au cours de la même période.

Pour apprécier si les conditions relatives aux seuils d'emplois et d'investissements sont ou non remplies, il convient donc de distinguer :

- d'une part, les créations d'établissements ;

- d'autre part, les extensions d'établissements.

a. Création d'établissement pure et simple ou création d'établissement due à une opération de décentralisation.

17C'est en principe la totalité des éléments (emplois et investissements) constituant l'établissement qui doit être prise en compte pour l'appréciation des seuils puisque par définition cet établissement n'existait pas auparavant dans la collectivité.

1°) Nombre d'emplois créés.

18C'est le nombre d'emplois permanents existant dans l'établissement à la date à laquelle s'apprécie la condition relative aux seuils (cf. ci-dessus n°s 12 et suiv. ).

Conformément à l'article 322 H de l'annexe III au CGI les emplois permanents sont ceux qui sont confiés par l'entreprise à des salariés bénéficiant d'un contrat de travail à durée indéterminée.

Il peut s'agir d'emplois à temps complet ou à temps partiel : ces derniers sont décomptés au prorata du temps de travail.

En revanche, un emploi saisonnier est toujours considéré, selon les règles de la législation du travail, comme un emploi à durée déterminée : il n'est donc jamais pris en compte dans le calcul des emplois permanents.

Il est à noter que s'agissant de " décentralisation " tous les emplois " décentralisés " sont pris en compte dans le calcul des emplois créés. En revanche, aucun emploi " transféré " n'est considére comme un emploi créé lorsque le transfert ne constitue pas une décentralisation 1 .

2°) Montant des investissements réalisés.

19En cas de création d'établissement, le montant des investissements à retenir pour l'appréciation des seuils est égal au prix de revient des immobilisations corporelles acquises ou créées par l'entreprise, qu'elle prend en crédit-bail, ou qui lui sont concédées lorsque le contrat de concession met à sa charge l'investissement initial.

Le montant de l'investissement réalisé est donc apprécié abstraction faite des biens meubles ou immeubles pris en location ou mis gratuitement à la disposition de l'entreprise.

Les immobilisations à retenir sont celles qui existent à la date à laquelle s'apprécie la condition relative aux seuils (cf. dessus n°s 12 et 13 ).

S'agissant d'une décentralisation, tous les investissements " décentralisés " sont pris en compte dans le calcul des investissements réalisés. En revanche, aucun investissement " transféré " n'est considéré comme un investissement réalisé, lorsque le transfert ne fait pas suite à une décentralisation.

1 Toutefois il n'y a pas lieu de considérer comme des emplois transférés les emplois nouveaux destinés à l'établissement qui fait l'objet de la création ou de l'extension et qui sont directement transférés dans cet établissement à la suite d'actions dé formation professionnelle.