SOUS-SECTION 2 ENTREPRISES DE SPECTACLES (CGI, ART. 1464 A)

II. Détermination du montant des bases exonérées

19Le montant des bases exonérées est obtenu en appliquant le pourcentage d'exonération décidé par la collectivité territoriale ou le groupement de communes à la base nette taxable de l'établissement.

Cette dernière étant égale au total :

- des valeurs locatives des biens passibles d'une taxe foncière (éventuellement réduites prorata temporis pour les établissements dont l'activité est saisonnière ; CGI, article 1478 V) ;

- de la fraction imposable des salaires ;

- s'il y a lieu, des valeurs locatives des matériels réduites, le cas échéant :

. de la réduction prorata temporis accordée à certaines entreprises saisonnières (CGI, art. 1478 V),

. de l'abattement fixe de 25 000 F (CGI, art. 1469-4°) accordé au lieu du principal établissement,

. de l'abattement dégressif sur la valeur locative des matériels (CGI, art. 1469 B).

Ce total est diminué, éventuellement :

- du montant de la réduction pour embauche ou investissement (CGI, art. 1469-A bis) ;

- de l'écrêtement (CGI, art. 1472-A).

20Le pourcentage d'exonération s'applique à la base nette ainsi déterminée 1 . Il convient ensuite d'appliquer à ce résultat l'abattement général à la base de 16 % (CGI, art. 1472-A bis) et le coefficient déflateur (CGI, art. 1480) 2 pour obtenir la base nette exonérée.

21Il est rappelé que la réduction de taxe professionnelle accordée aux artisans (CGI, art. 1468-I-2°) ne s'applique pas aux exploitants de salles cinématographiques, comme l'a confirmé le Conseil d'Etat (arrêts du 26 mai 1982, req. n° 25594 et du 17 juin 1985, req. n° 44314 et 44315).

III. Cas particulier : création d'une entreprise de spectacles (cinématographique ou non)

22Lorsqu'une entreprise de spectacles remplit simultanément les conditions requises pour bénéficier de l'exonération de l'article 1464 A et de celle prévue à l'article 1464 B du CGI (exonération en faveur des entreprises nouvelles) et est implantée sur le territoire de collectivités territoriales ayant voté les deux exonérations, celles-ci s'appliquent dans les conditions suivantes :

- lorsqu'une même collectivité a voté les deux exonérations (par exemple la commune), l'établissement bénéficiera de l'exonération de 100 % visée à l'article 1464 B du CGI durant la période définie à cet article, puis de l'exonération de l'article 1464 A (selon la quotité votée) si la collectivité n'a pas annulé sa délibération entre temps ;

- lorsque les deux exonérations ont été votées par des collectivités différentes, leurs délibérations s'appliqueront sur la part de taxe professionnelle qui revient à chacune d'elles : un même établissement pourra ainsi, par exemple, être exonéré totalement de la part communale au titre de l'article 1464 B du CGI et partiellement de la part départementale au titre de l'article 1464 A du même code.

IV. Exemples d'application

1. Entreprise de spectacles.

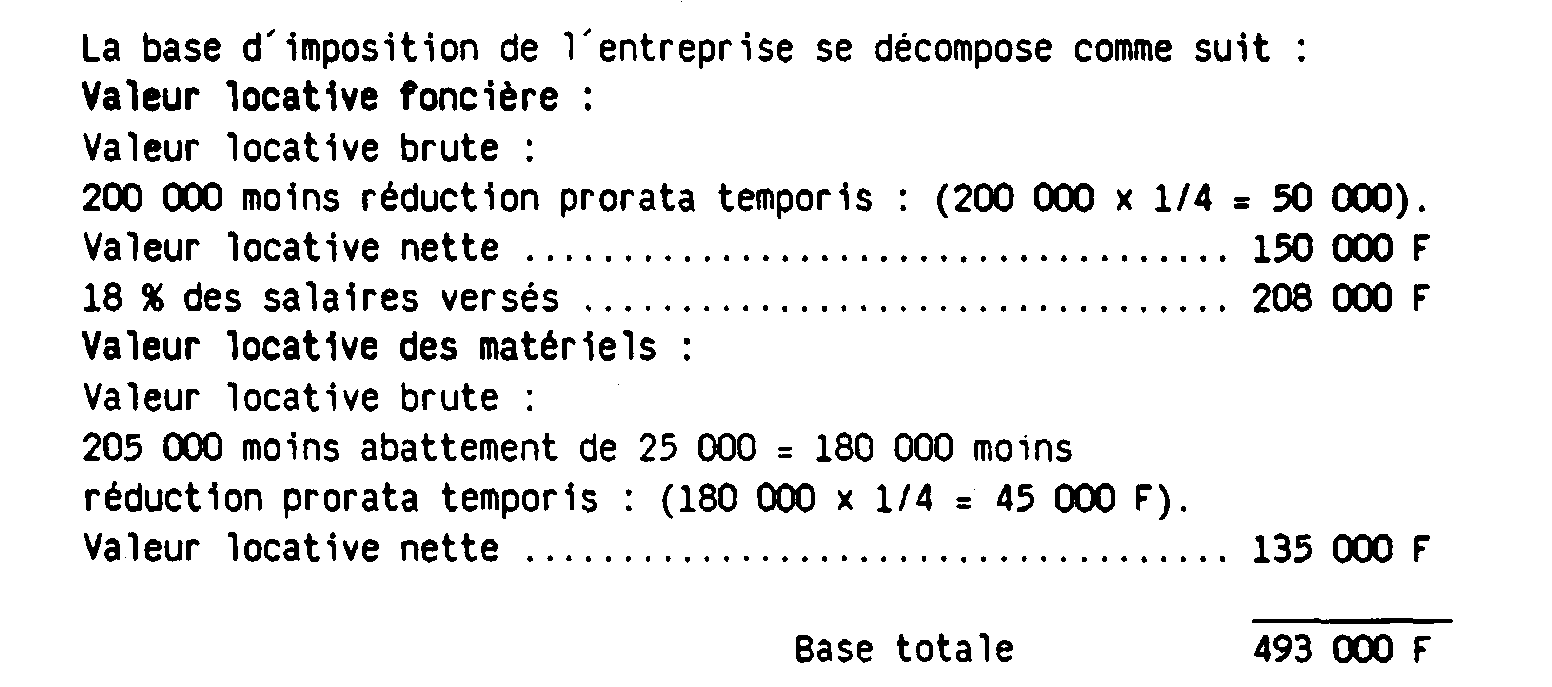

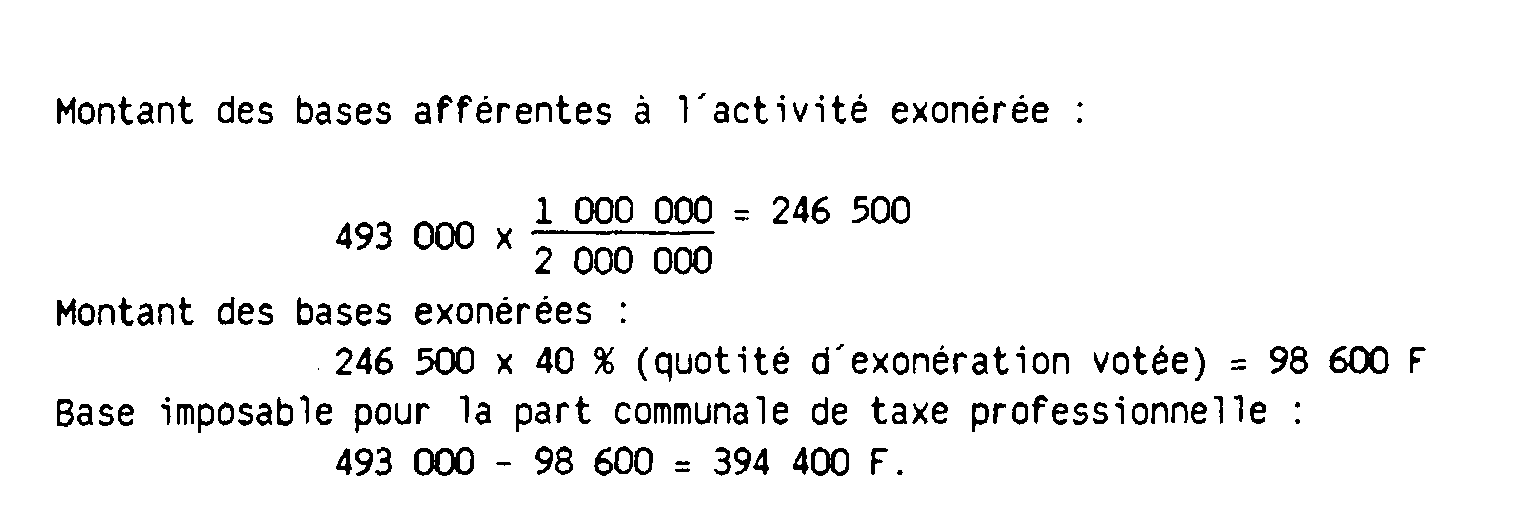

23Le directeur d'une entreprise de spectacles à établissement unique est titulaire des licences de 2°, 5° et 6° catégories qui lui permettent de donner en alternance des représentations d'oeuvres dramatiques, de music-hall et de variétés pendant neuf mois chaque année. Le conseil municipal, par une délibération prise avant le 1er juillet 1990, a voté une exonération de 40 % de la taxe professionnelle due par les entreprises de spectacles classées dans la seconde catégorie.

Le conseil général et le conseil régional n'ont voté aucune exonération.

Cette base est retenue en totalité :

- pour l'imposition de la part départementale et régionale ;

-pour l'imposition à la taxe pour frais de chambres de commerce et d'industrie ;

- éventuellement pour la cotisation de péréquation.

En ce qui concerne la part communale, la base d'imposition est la suivante :

Selon les renseignements communiqués par l'entreprise au service, le montant hors taxe des recettes provenant de représentations théâtrales exonérées (celles relevant de la 2éme catégorie) s'élève à 1 000 000 F pour un montant total de recettes hors taxe de 2 000 000 F.

2. Etablissement de spectacle cinématographique.

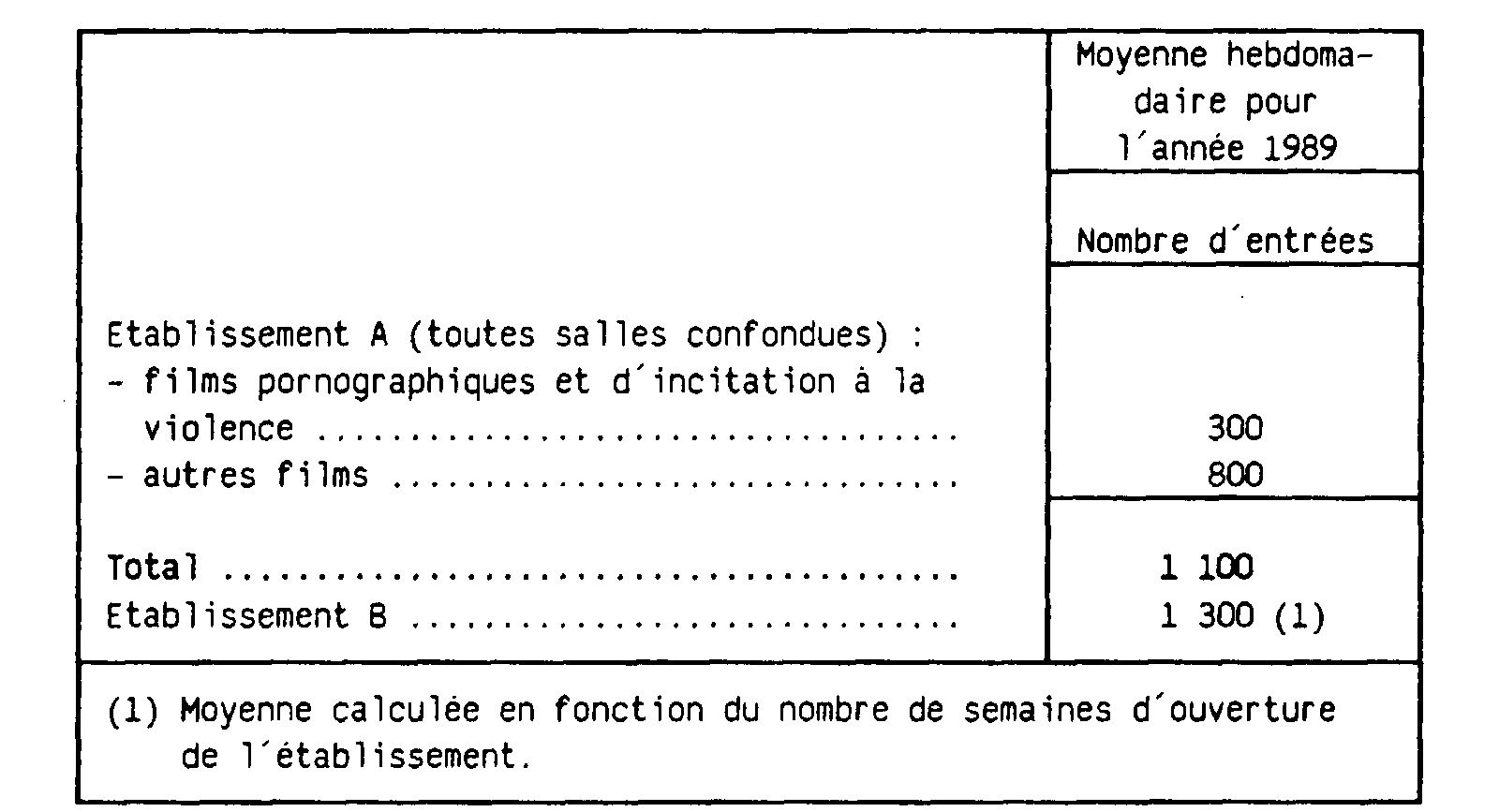

24Une entreprise de spectacle cinématographique gère deux établissements distincts, situés dans une commune de 60 000 habitants.

Le premier " A " , qui fonctionne toute l'année, comporte deux salles où sont projetés à certaines séances des films pornographiques ou d'incitation à la violence.

Le deuxième " B " , est ouvert quatre mois par an et ne présente que des films non visés par l'article 281 bis-A du CGI.

Le conseil municipal, par une délibération prise avant le 1er juillet 1990 a voté une exonération de 60 % de la taxe professionnelle due par les établissements de spectacles cinématographiques réalisant en moyenne hebdomadaire moins de 2 000 entrées.

Le conseil général et le conseil régional n'ont voté aucune exonération.

Les éléments permettant au service d'apprécier si les établissements A et B peuvent bénéficier de l'exonération sont les suivants :

Les deux établissements remplissent les conditions requises par l'article 1464 A-II du CGI en ce qui concerne le nombre des entrées.

L'établissement A n'est pas spécialisé dans la projection de films visés à l'article 281 bis-A du CGI puisque le montant des entrées (en moyenne hebdomadaire) correspondant à cette catégorie de représentations n'excède pas 50 % du total.

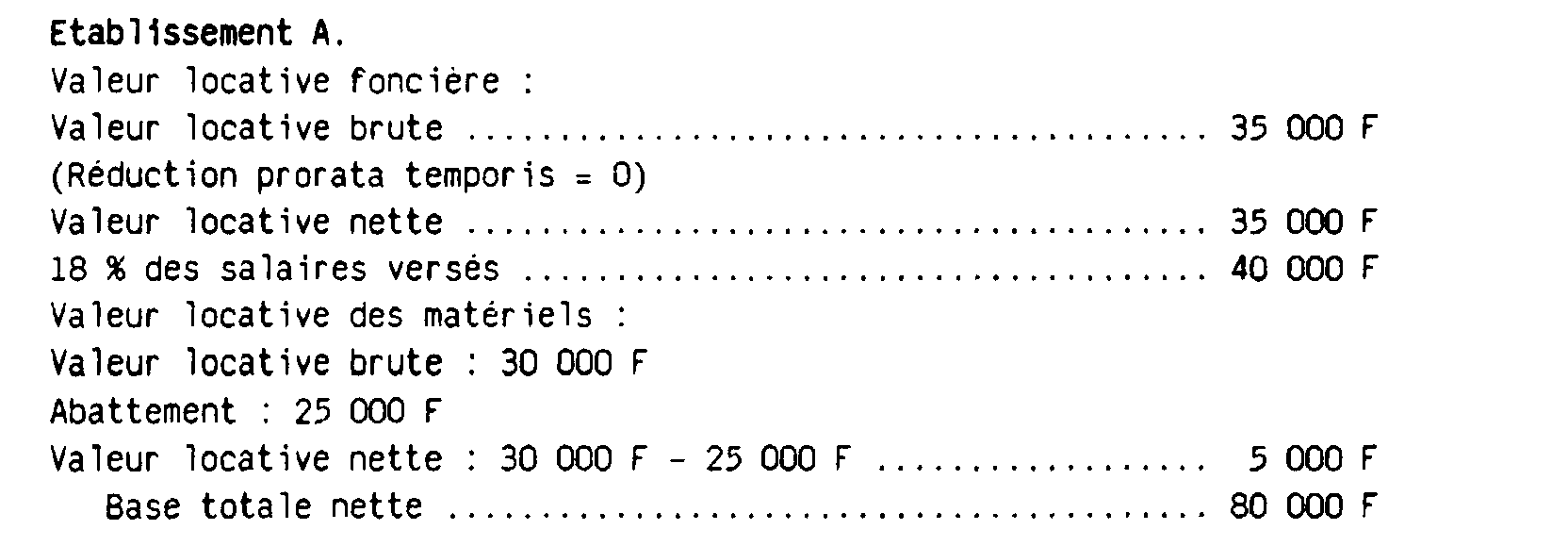

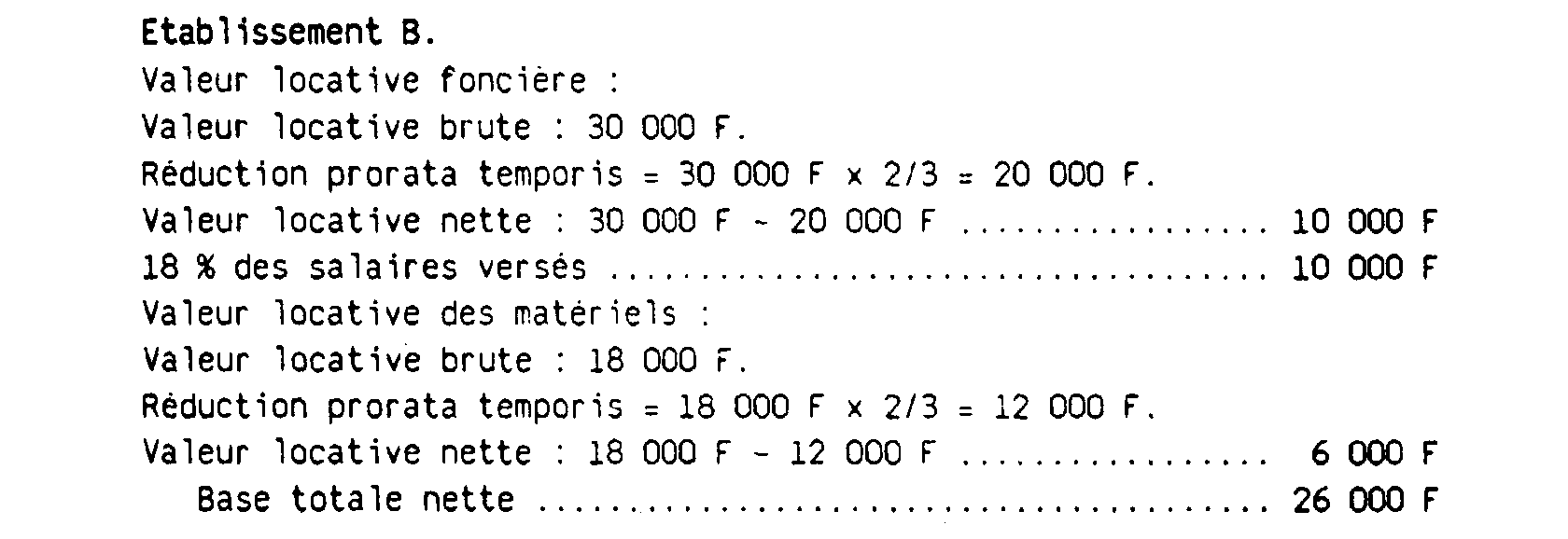

Les bases d'imposition pour 1991 de ces établissements se décomposent comme suit :

Cette base est retenue en totalité :

- pour l'imposition de la part départementale et régionale ;

- pour l'imposition à la taxe pour frais de chambre de métiers et, éventuellement, à la taxe pour frais de chambre de commerce et d'industrie ;

- éventuellement pour la cotisation de péréquation.

En ce qui concerne la part communale, la base d'imposition de l'établissement A est la suivante :

- montant de la base exonérée : 80 000 F x 60 % (quotité d'exonération votée) = 48 000 F ;

- base communale taxable : 80 000 F - 48 000 F = 32 000 F.

Comme pour l'établissement A, seule la part communale peut être diminuée en fonction de l'exonération votée par le conseil municipal :

- montant de la base exonérée : 26 000 F x 60 % = 15 600 F ;

- base communale taxable : 26 000 F - 15 600 F = 10 400 F.

1 Dans le cas exceptionnel d'une entreprise de spectacles classée dans plusieurs catégories et exonérée seulement pour certaines d'entre elles (voir exemple ci-après), cette différence est préalablement corrigée du rapport :

(recettes hors taxe afférentes aux spectacles exonérés / recettes totales hors taxe)

2 A compter de 1991, le mécanisme du coefficient déflateur est supprimé. Il est remplacé par un système de correction des taux.