SOUS-SECTION 2 IMPORTATION DE BIENS MEUBLES CORPORELS

C. PRÉCISIONS

1. Paiement de la taxe pour le compte d'une maison étrangère.

20Les représentants des maisons étrangères acquittent la TVA dans les conditions de droit commun et sont soumis aux obligations qui incombent aux assujettis.

Lorsqu'ils délivrent des factures mentionnant la TVA ces représentants doivent indiquer expressément qu'ils agissent en qualité de représentant du fournisseur étranger.

Les déclarations d'importation (ou autres documents assimilés) qu'ils mettent à l'appui des déductions doivent les mentionner en qualité de destinataire réel des marchandises (au même titre que la maison étrangère). Par ailleurs, les autres documents justificatifs doivent être annotés de leur nom et de leur qualité de représentant.

21Par ailleurs, la TVA éventuellement facturée par une maison étrangère à un assujetti ne peut être admise en déduction que dans la mesure où la facture précise l'adresse de l'établissement que cette maison possède en France ou bien le nom, l'adresse et la qualité du représentant qu'elle a fait accréditer auprès du service des Impôts.

Il est rappelé qu'à défaut de désignation du représentant fiscal, la taxe exigible et, le cas échéant, les pénalités qui s'y rapportent sont dues par le client de l'entreprise étrangère. En qualité de redevable, celui-ci opère, dans les conditions de droit commun, la déduction de la taxe qu'il acquitte à ce titre.

2. Importations réalisées par l'entremise d'un commissionnaire en marchandises.

22Les commissionnaires et autres mandataires qui concluent les contrats de vente de biens importés livrables en France avec les clients des firmes étrangères non établies dans ce pays doivent, en application de l'article 266-1-b du CGI, acquitter la TVA sur le prix total de la transaction. De la taxe ainsi exigible au titre de la livraison de biens, ces commissionnaires peuvent notamment déduire celle qui a été versée à raison de l'importation et qui figure sur la déclaration d'importation (ou autres documents assimilés) sur laquelle ils sont désignés en qualité de destinataire réel des biens (cf. 3 A 2211, n°s 8 à 10 et B 1123, annexe paragraphe III).

À compter du 1er janvier 1993, ces dispositions s'appliquent aux seules entreprises étrangères établies hors de la Communauté européenne.

Par ailleurs, à compter de cette même date, les intermédiaires qui agissent en leur nom propre mais pour le compte d'autrui et s'entremettent dans une livraison de biens ou une prestation de services sont réputés avoir personnellement acquis et livré le bien, ou reçu et fourni les services (CGI, article 256-V).

En conséquence, seuls les intermédiaires qui agissent au nom et pour le compte d'un mandant établi hors de la Communauté sont concernés par les dispositions de l'article 266-1-b.

3. Remboursement par le service des douanes de la TVA perçue lors de l'importation de marchandises ultérieurement réexportées ou détruites.

23Le remboursement ou la remise, par les services des douanes des taxes fiscales ou parafiscales perçues lors de l'importation de marchandises qui se sont révélées ultérieurement défectueuses ou non conformes aux stipulations du contrat sont soumis à certaines conditions.

En particulier, l'importateur doit déposer une demande expresse accompagnée du titre justificatif de l'importation, initialement délivré (cf. ci-dessus n°s 4 et suiv. ) qui, après mise en conformité par le service des Douanes, lui est restitué.

24Lorsque le remboursement ou la remise est subordonné à la réexportation des marchandises, la déclaration d'exportation est annotée par le services des Douanes de la mention « les taxes (à préciser) perçues à l'importation selon DAU n° .... du .... enregistré au bureau des douanes de .... et d'un montant de .... F ont été remboursées (en totalité ou à concurrence de.... F, selon le cas) par la douane ».

25L'attention est appelée sur le fait que, dans le cadre de cette procédure, le remboursement ou la remise de la TVA ou des taxes qui lui sont assimilées, perçues à l'importation, peut être effectué par le service des Douanes même si ces taxes ont déjà été déduites, dans les conditions de droit commun, de celles qui sont exigibles au titre des opérations réalisées à l'intérieur. Dans ce cas, la demande de remboursement ou de remise déposée en douane doit entraîner la régularisation des déductions opérées.

26Il est précisé que les assujettis qui ne déposent pas de demande expresse de remboursement ou de remise peuvent déduire, dans les conditions de droit commun, la TVA ou éventuellement les taxes qui lui sont assimilées, versées à raison de l'importation. Si la déduction a, le cas échéant, déjà été opérée, ils n'ont pas à procéder à la régularisation ci-dessus. Le bénéfice de ces dispositions est subordonné à la condition que les marchandises aient été réexportées selon la procédure normale des exportations ou aient fait l'objet d'un procès-verbal de destruction par le service des Douanes.

27Pour permettre l'exercice normal du contrôle fiscal, le service des Douanes adresse à la direction des services fiscaux dont relève l'importateur assujetti, un bulletin de recoupement pour lui signaler toute opération de réexportation ou de destruction accompagnée du remboursement ou de la remise de la TVA ou des taxes qui lui sont assimilées.

4. Transports internationaux de marchandises effectués sur ordre de commissionnaires de transport.

28Les entreprises étrangères qui interviennent dans des transports internationaux de marchandises éprouvent certaines difficultés pour transmettre aux destinataires français des marchandises le droit à déduction de la TVA qui grève le transport afférent à la partie française du parcours : il en est ainsi, notamment, lorsque le transport est effectué sous contrat d'affrètement par des entreprises françaises, soit dans sa totalité, soit pour partie seulement, l'entreprise française n'assurant alors que le transport terminal après dégroupage des marchandises.

Les entreprises étrangères placées dans cette situation et qui exercent ainsi en France une activité de commissionnaire de transport doivent faire accréditer auprès du service des Impôts un représentant domicilié en France qui s'engage à remplir, en leur lieu et place, les formalités réglementaires.

Ainsi, les entreprises étrangères acquittent, par l'intermédiaire de ce représentant fiscal, la TVA sur la rémunération afférente à la partie imposable du parcours. Les factures qu'elles délivrent à cette occasion à leurs clients français doivent porter l'indication du nom et de l'adresse de ce représentant. De la taxe ainsi exigible, elles déduisent, dans les conditions ordinaires, d'une part la taxe acquittée, le cas échéant, auprès du service des Douanes, soit par elles-mêmes, soit par leurs représentants accrédités auprès de ce service, d'autre part, celle qui leur est éventuellement facturée par les transporteurs français auxquels elles ont recours.

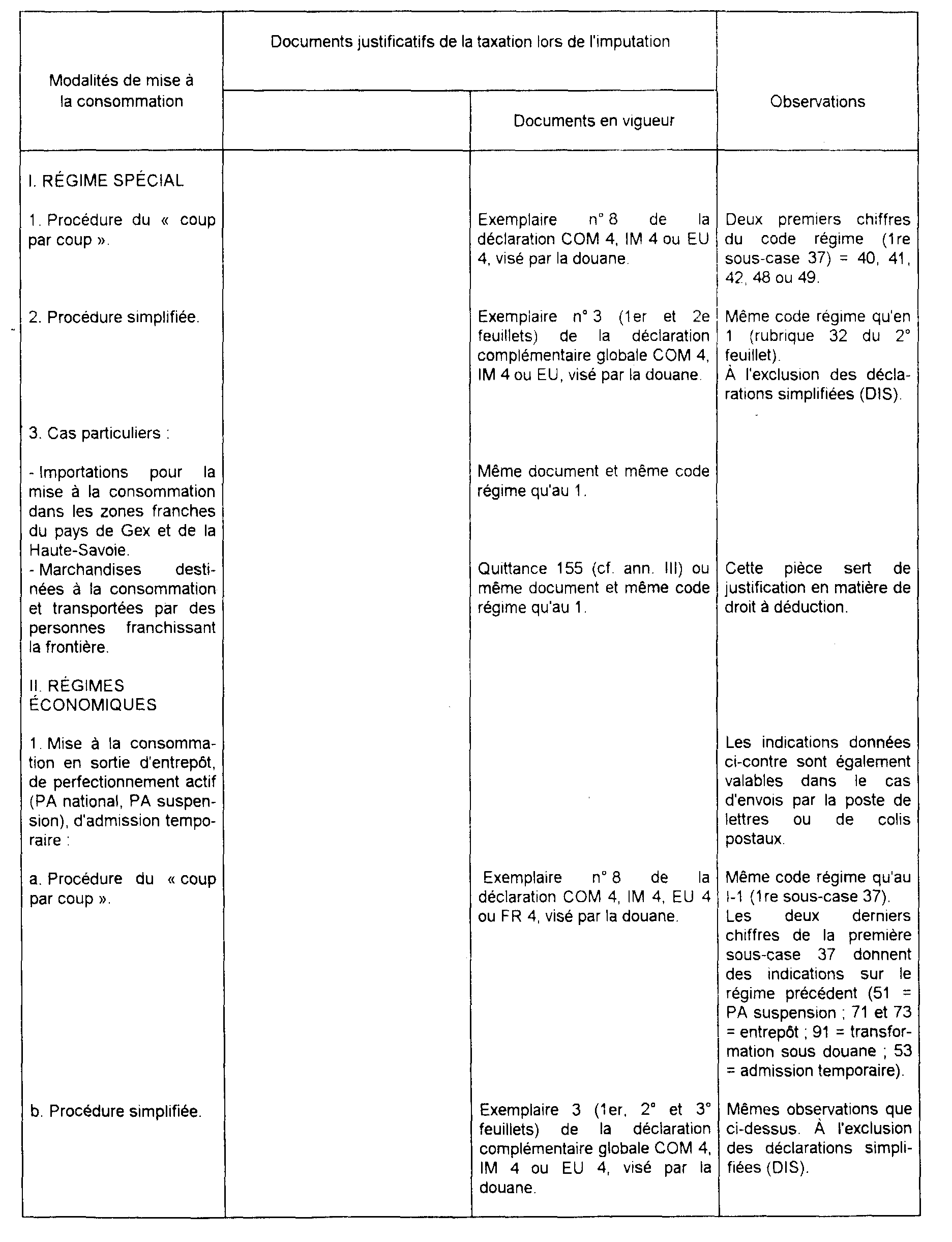

ANNEXE I

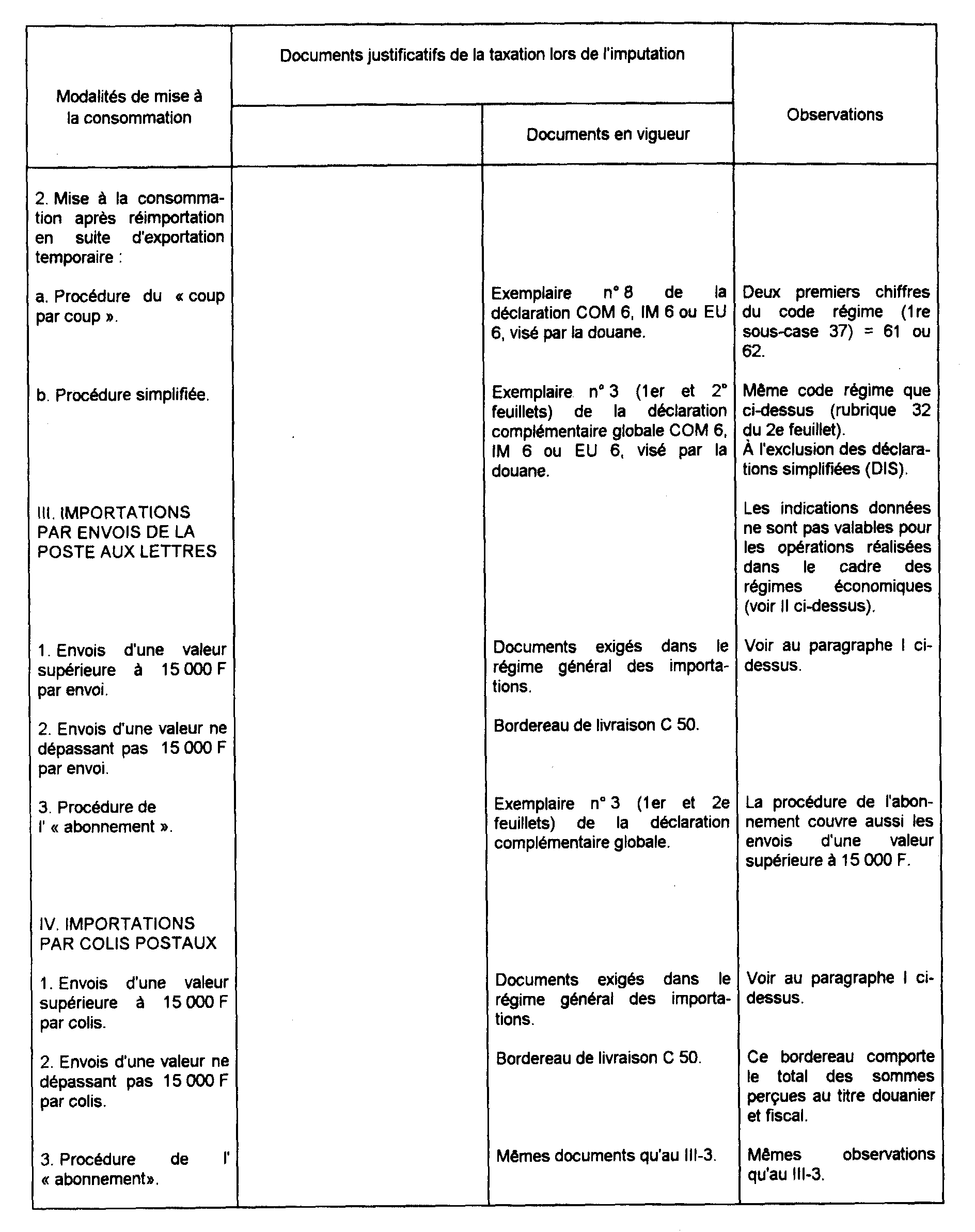

ANNEXE II