SOUS-SECTION 1 MENTION SUR LES FACTURES D'ACHAT

b. Opérations impayées.

46En cas d'opérations impayées, il va sans dire que la rectification de facture exigée sur le plan fiscal par l'article 272-1 du CGI ne saurait conduire une entreprise soumise à la TVA à notifier à son client défaillant un nouveau document mentionnant une somme différente de celle qui figure sur la facture initiale, laquelle doit obligatoirement distinguer le « prix net » de la marchandise ou des services et le montant de la TVA correspondante.

En effet, la dette du client défaillant subsiste et la production initiale du fournisseur créancier ne doit pas être modifiée.

Aussi, dans le cas de non-paiement, total ou partiel, d'une facture, la rectification prescrite par l'article 272 du CGI consiste obligatoirement dans l'envoi d'un duplicata de la facture initiale avec ses indications réglementaires (prix « net » et montant de la TVA correspondante) surchargées de la mention ci-après en caractères très apparents :

Facture demeurée impayée pour la somme de ...... F (prix net) et pour la somme de ..... F (TVA correspondante) qui ne peut faire l'objet d'une déduction (article 272 du CGI).

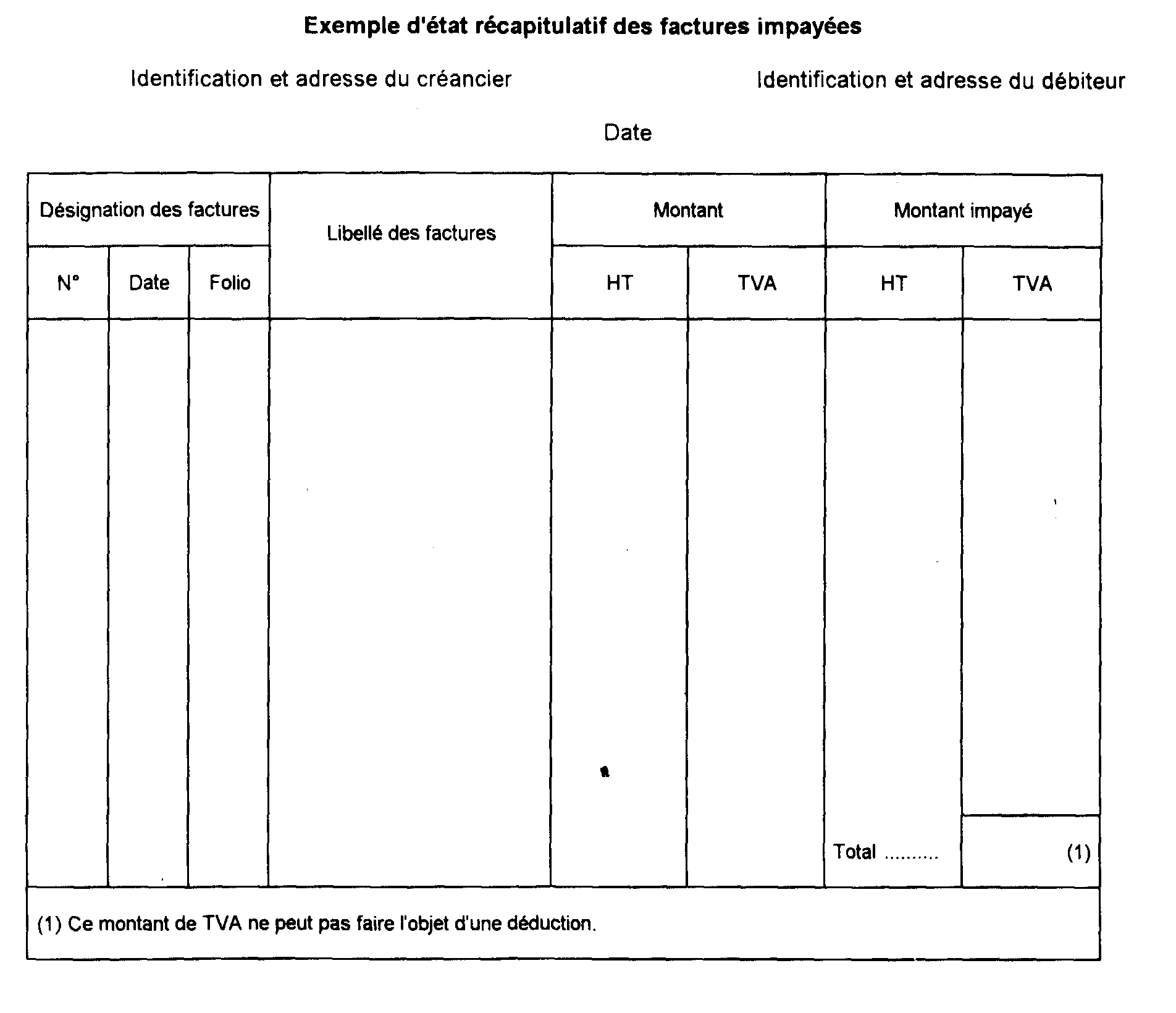

Dans un souci de simplification, les entreprises sont dispensées d'adresser ce duplicata pour chaque facture impayée, à condition qu'elles délivrent à chaque client défaillant un état récapitulatif des factures impayées qui mentionne pour chacune d'entre elles (cf. annexe I) :

1° le numéro d'ordre, le libellé, la date et la référence du folio d'enregistrement de la facture initiale ;

2° le montant HT ;

3° le montant de la TVA ;

4° la mention « facture impayée pour la somme de ...... F (HT) et pour la somme de ...... F (taxe correspondante) qui ne peut faire l'objet d'une déduction (art. 272 du CGI) ».

Une copie de l'état récapitulatif doit être conservée à l'appui de la comptabilité. Un exemplaire doit être produit au service des impôts lorsque celui-ci en fait la demande (art. 272-1 , 3e alinéa du CGI).

Au reçu du duplicata ou de l'état récapitulatif, le débiteur doit reverser la taxe initialement déduite.

c. Cas des remises de dettes consenties dans le cadre d'une procédure de redressement ou de liquidation judiciaire.

47 L'administration admet que les remises de dettes consenties dans le cadre de la loi n°85-98 du 25 janvier 1985 ne sont pas soumises à la TVA et ne sont pas inscrites au dénominateur du rapport de déduction du bénéficiaire. Par ailleurs, l'entreprise qui consent des remises de dettes peut, sous les conditions prévues en matière d'impayés, récupérer le montant de la TVA facturée à ses clients défaillants.

b. L'imputation de la taxe.

48La récupération de la taxe par l'entreprise dont la facture est restée impayée ou dont l'opération est annulée ou résiliée, doit être exercée de la façon suivante :

- pour les redevables placés sous le régime normal : la TVA à récupérer doit être mentionnée au cadre B de la déclaration CA 3 concernée ;

- pour les redevables placés sous le régime simplifié d'imposition : en cours d'année (ou d'exercice), le montant des opérations restées impayées est soustrait du chiffre d'affaires global du redevable avant application du coefficient sur les déclarations CA 4. En fin d'année (ou d'exercice), le montant de la TVA afférente à des opérations restées impayées annulées ou résiliées est mentionné à la ligne prévue des déclarations CA 12 (ou CA 12 E).

c. Le remboursement.

49L'article 272-1 précise que la taxe récupérée au titre des opérations annulées, résiliées ou impayées peut être remboursée.

Cette disposition légalise la solution administrative qui avait admis que la récupération de la taxe puisse faire l'objet d'un remboursement dans les conditions de droit commun prévues aux articles 242-0 A à 0 K de l'annexe II au CGI.

III. Entrée en vigueur et règlement du passé

50Les dispositions de l'article 272-1 du CGI ont été publiées au Journal officiel du 30 décembre 1988.

Elles n'ont pas un caractère interprétatif.

51Il n'y a donc pas lieu de remettre en cause la récupération de la taxe effectuée par les entreprises avant la date d'entrée en vigueur de la loi à condition :

1° que la récupération ait été effectuée au plus tard sur la déclaration de décembre 1988 (ou de l'année 1988) et que les factures rectificatives correspondantes aient été délivrées avant le 31 décembre 1988 ;

2° que le critère de l'impaiement retenu par le Conseil d'Etat soit rempli c'est-à-dire que les diligences normales pour récupérer la créance soient demeurées sans effet.

La justification de diligences normales doit pouvoir être apportée par l'entreprise, selon l'importance de sa créance et la situation du débiteur, par la preuve de l'envoi de mises en demeure, de l'engagement d'une procédure d'injonction de payer, de l'assignation contentieuse, ou de la production de la créance entre les mains du syndic.

52Ces dispositions s'appliquent également pour le règlement des contentieux en cours à cette date.

IV. Affaires impayées solutions particulières

a. Livraisons effectuées par les fournisseurs de tabacs et demeurées impayées par les débitants de tabacs.

53Les débitants de tabacs sont de simples dépositaires des marchandises qui leurs sont livrées par la SEITA ou les fournisseurs agréés.

Ils ne sont donc pas redevables de la TVA sur leurs ventes de tabacs manufacturés. Cette taxe est assise sur le prix de vente au détail à l'exclusion de la TVA elle-même (art. 298 quaterdecies du CGI). Elle est versée par les fournisseurs.

Les fournisseurs de tabacs manufacturés ne pouvaient donc pas bénéficier des dispositions de l'article 272-1 du CGI lorsqu'ils ne parvenaient pas à recouvrer leurs créances auprès d'un débitant de tabacs.

Pour remédier à cette situation, le ministre a décidé qu'à compter du 1er novembre 1987, les fournisseurs de tabacs pourraient appliquer ces règles.

Les entreprises qui fournissent des tabacs peuvent donc désormais, lorsqu'elles sont en mesure de démontrer l'irrécouvrabilité d'une créance qu'elles détiennent auprès d'un débitant, récupérer par voie d'imputation ou de remboursement la TVA afférente aux livraisons restées impayées.

b. Opérations effectuées par les commissionnaires en douane agréés.

54Les commissionnaires en douane agréés versent à l'administration des Douanes, pour le compte de leurs clients, les droits de douane et taxes, dont la TVA, se rapportant aux marchandises importées.

Ils ont pour profession, conformément à l'article 87 du Code des douanes, d'accomplir pour autrui les formalités de douane. De ce fait, en cas de défaillance d'un de leurs clients, les commissionnaires agréés ne peuvent jamais se prévaloir des dispositions de l'article 272-1 du CGI qui permet à un redevable de la TVA d'imputer, sur ses opérations ultérieures, la taxe perçue à l'occasion de ventes ou de services qui sont par la suite résiliés, annulés ou qui restent impayés.

Ce dispositif ne concerne, en effet, que la taxe dont l'entreprise est personnellement redevable à raison de ses propres opérations. Sa portée ne s'étend pas à la taxe payée par un mandataire pour le compte de son mandant en application d'une convention privée qui n'est pas opposable à l'Administration.

Il est d'ailleurs précisé que pour se prémunir contre les risques courus, les commissionnaires en douane agréés :

- ont la possibilité de réclamer à leur mandant une provision qui doit être versée, au plus tard, la veille du jour où l'opération doit être effectuée (v. annexe II, arrêté n° 80-80-A du 12 décembre 1980) ;

- sont subrogés au privilège de la douane pour recouvrer les droits, amendes et taxes versés à l'administration des Douanes pour le compte d'un tiers (v. annexe III, art. 381 du Code des douanes).

c. Sociétés d'affacturage.

55Les sociétés qui pratiquent l'affacturage acquièrent les créances de leurs clients et font leur affaire du recouvrement ultérieur des créances dont elles se sont rendues propriétaires.

1° Règles antérieures à la publication du BOI 3 D-6-94 du 29 septembre 1994.

De telles sociétés ne peuvent imputer sur la TVA due au titre de leurs affaires taxables la taxe mentionnée sur les factures dont elles se chargent de recouvrer le montant et qui demeurent impayées par suite de la défaillance du débiteur.

L'article 272-1 ne peut s'appliquer ni aux clients 1 d'une telle société -car ils ont en tout état de cause encaissé le montant des factures-, ni à la société elle-même, qui n'est pas le redevable légal de l'impôt.

La subrogation dans les droits du vendeur dont elle bénéficie se situe dans le cadre d'un contrat non opposable à l'administration fiscale (décision n° 1579 du 28 novembre 1971, III D 1).

2° Règles prévues par l'instruction publiée au BOI 3 D-6-94 du 29 septembre 1994.

Dans la situation où la créance devient définitivement irrécouvrable par la société d'affacturage, les modalités suivantes peuvent désormais être appliquées pour permettre la récupération de la taxe collectée au titre d'une opération impayée.

- Livraison d'un bien (ou autorisation de paiement d'après les débits dans le cas d'une prestation de services).

Le « factor » qui a réglé son adhérent (le fournisseur), constate que la créance est, en totalité ou en partie, définitivement irrécouvrable (cf. n° 39 ci-dessus).

Il informe en conséquence l'adhérent de l'échec des poursuites intentées contre le débiteur en lui fournissant les indications nécessaires pour établir le caractère irrécouvrable de la créance. L'adhérent, redevable légal de la taxe qui se rapporte à l'opération devenue impayée, est alors autorisé à émettre une facture rectificative conformément aux dispositions de l'article 272-1 du CGI.

L'adhérent peut, dans ces conditions, récupérer la taxe qu'il a précédemment acquittée au Trésor, la déductibilité de cette taxe étant corrélativement remise en cause chez son client.

La possibilité pour la société d'affacturage de demander à son adhérent le reversement à son profit de la taxe ainsi récupérée relève de leurs seules relations contractuelles. Dans l'hypothèse où cette rétrocession n'interviendrait pas, le profit réalisé par l'adhérent du fait de l'encaissement déjà intervenu de la créance TVA comprise devrait être dûment constaté. En revanche, lorsque cette rétrocession est effectuée par l'adhérent à la société d'affacturage, il s'analyse comme une diminution du montant de la part de la créance faisant l'objet du transfert.

- Prestation de services.

La question de l'impayé au regard de la TVA ne se pose pas dès lors que l'exigibilité étant liée au règlement par le client de la créance détenue par le « factor », il n'y a pas de taxe acquittée par l'adhérent en cas de non-paiement et qu'il n'y a pas eu non plus de TVA déduite par le client.

En revanche, en cas de prestation de services fournie par un prestataire autorisé à acquitter la TVA selon les débits, les règles exposées ci-dessus peuvent être appliquées en cas d'impayé.

ANNEXE

1 Il est bien entendu que les clients sont les cédants des factures.