SECTION 2 CLASSIFICATION

SECTION 2

Classification

I. Principes de classification

1La classification consiste à déterminer le nombre de classes qu'il convient de créer dans chacun des douze premiers groupes de natures de culture ou de propriété visés à la section 1, qui sont représentés dans la commune, pour fixer convenablement la valeur locative des biens imposables. On tient compte, à cet effet des degrés de fertilité du sol, de la situation topographique des propriétés et de la valeur des produits.

2Lors des opérations de classification trois règles doivent être observées 1 .

3 1. Le nombre de classes à créer dans chaque groupe est laissé à l'appréciation du représentant de l'Administration et des commissions communales des impôts directs mais, en vue de réduire les difficultés de classement, il convient dans la mesure du possible de limiter ce nombre à trois.

Il est recommandé, à cet égard, de ne pas réserver une classe spéciale pour quelques parcelles particulièrement bonnes parmi les meilleurs terrains de la commune, mais, sauf dans les cas exeptionnels où une différence sensible existerait réellement entre un petit groupe de parcelles et l'ensemble des bonnes terres, de constituer plutôt une classe unique pour les bons terrains, comme on le fait généralement pour les terrains moyens et pour les moins bons.

4 2. Il n'est pas établi de classification distincte pour les propriétés qui, affectées aux cultures ne donnant de revenu qu'un certain nombre d'années après la plantation (vergers, vignes, bois. etc.), se trouvent, au moment de leur évaluation. dans la période d'improductivité.

5Ainsi, une parcelle de bois. de verger ou de vigne qui, lors des opérations de classification en commune, ne donne aucun produit par suite de sa plantation récente est régulièrement classée par comparaison avec les parcelles de même nature et de même valeur au regard de la productivité du sol en plein rapport (cf. B 2142. n° 7 ).

6Des mesures sont prises, cependant pour éviter que les propriétaires de parcelles de l'espèce ne subissent, du fait d'un tel classement une surtaxation pendant toute la période d'improductivité de leurs biens (cf. B 2212. n° 8).

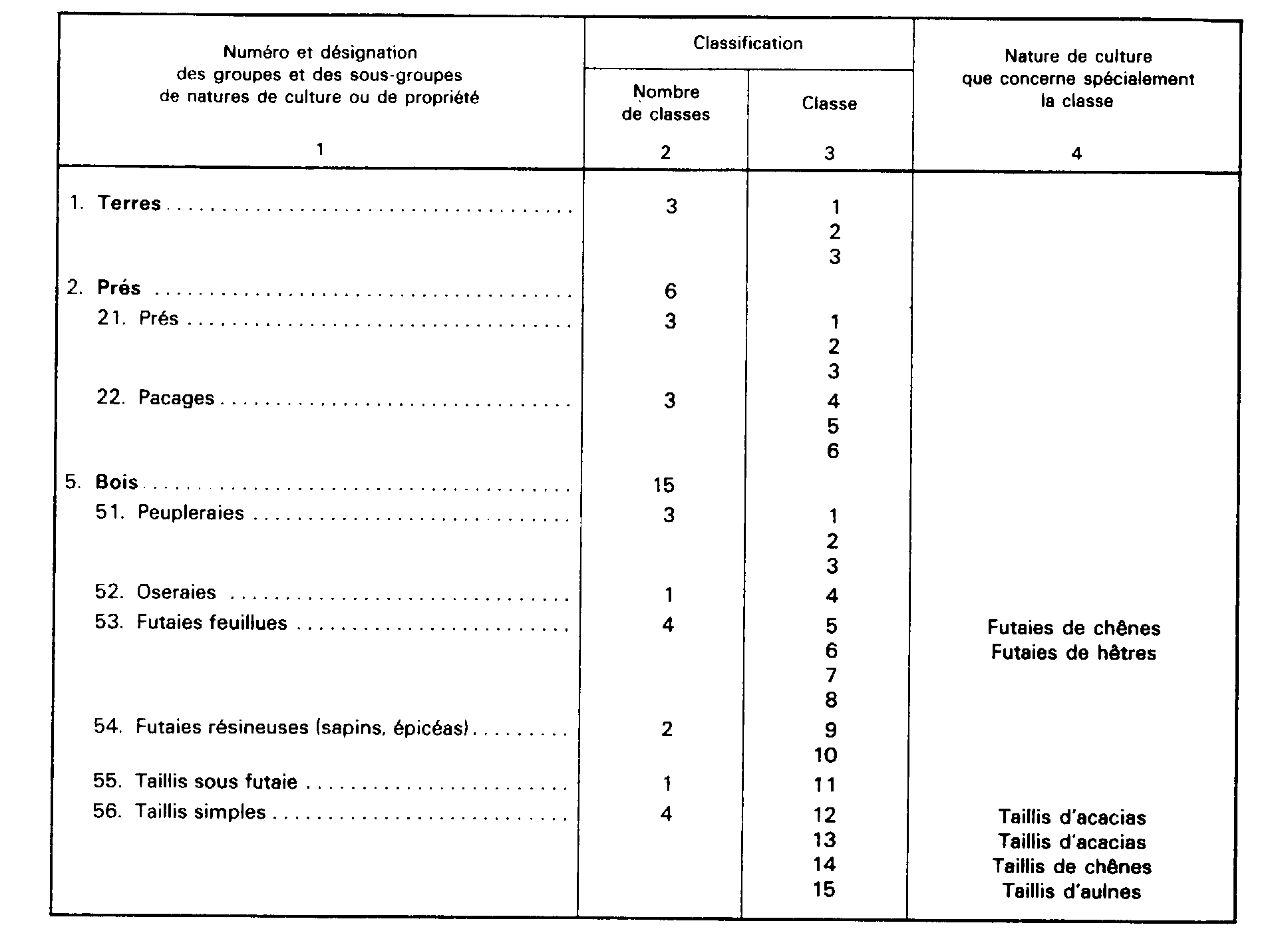

7 3. La classification est effectuée, en principe, par groupe de natures de culture et non par nature de culture envisagée isolément.

8Toutefois, il peut être dérogé exceptionnellement à cette règle lorsque, dans un groupe. une ou plusieurs natures de culture spéciales différent sensiblement par leurs caractéristiques ou leur rendement, des autres propriétés du même groupe (ex. : les terres légumières ou les terres irriguées dans le groupe des terres : les herbages plantés dans le groupe des prés : chacune des natures de bois - taillis simple, taillis sous futaie, peupleraies, etc. - dans le groupe des bois).

En pareil cas, il peut être créé, dans le groupe considéré, une ou plusieurs classes exclusivement réservées :

- soit à un sous-groupe de natures de culture ou de propriété ;

- soit à une nature de culture spéciale.

9Le sous-groupe est constitué en principe par un ensemble indifférencié de natures de culture rattachées à un même groupe et qui, en raison de leur rentabilité propre, doivent faire l'objet d'une évaluation différente de celle adoptée pour les autres natures de culture de ce groupe.

Sont dès lors, considérés comme formant un sous-groupe :

a. L'ensemble des natures de culture d'un même groupe qui ne donnent pas lieu à une classification distincte, lorsqu'une classification de ce type est prévue pour d'autres natures de culture rattachées à ce groupe, exemple : le groupe des « près » peut, dans une commune donnée, faire l'objet d'une classification distincte exclusivement réservée aux « pacages ». La classification retenue. en pareil cas, pour le groupe conduit à la formation de deux sous-groupes :

- le sous-groupe « près » regroupant les prés, herbages, pâturages, etc., de la commune.

- le sous-groupe « pacages » regroupant les pacages plantés ou non plantés, etc. (voir tableau ci-après) :

b. L'ensemble des natures de culture présentant entre elles des analogies culturales et devant faire l'objet d'une classification distincte : exemple : sous-groupes des « futaies résineuses », « taillis sous futaie et « taillis simples » dans le groupe des « bois », chaque sous-groupe pouvant comporter une ou plusieurs classes (voir tableau ci-après).

10 La nature de culture spéciale est une nature de culture isolée du groupe ou du sous-groupe auquel elle se rattache et qui donne lieu à une classification distincte de celles des autres natures de culture du groupe ou du sous-groupe considéré. C'est ainsi que le sous-groupe des « taillis simples » peut être différencié en taillis d'acacias et taillis de diverses autres essences et donne lieu à une classification distincte pour les biens de la première espèce. Les taillis d'acacias constituent alors une « nature de culture spéciale » (voir tableau ci-aprés).

11Le tableau ci-dessous présente une illustration des divers types de classification :

- par groupe de natures de culture ou de propriété ;

- par sous-groupe ;

- par nature de culture spéciale.

12La classification est arrêtée par le représentant de l'Administration assisté de la Commission communale des impôts directs à l'occasion d'une procédure administrative ne comportant aucune publicité et n'admettant aucun recours de la part des propriétaires. Il est procédé. dans toute la mesure du possible. par rattachement à la classification régionale (cf. B 2221, n° 3) et par comparaison avec les classifications déjà arrêtées dans les communes voisines. Ce rattachement et cette comparaison sont consignés sur l'annexe au procès-verbal n° 6195 des opérations de la révision.

II. Cas particuliers

13La classification de certains biens obéit à des règles spécifiques tenant compte de leur nature propre ou de leur destination

1. Chemins de servitude.

14Les chemins de servitude. d'exploitation etc., ne font pas l'objet d'une classification distincte. Ils sont, par suite, classés dans le même groupe que les terrains avoisinants (CE, arrêt du 21 mai 1962. X... , Manche, RO , p. 87).

2. Chemins d'exploitation créés à l'occasion du remembrement.

15Les chemins d'exploitation créés à l'occasion des opérations de remembrement et appartenant aux associations foncières obligatoirement constituées entre les propriétaires des parcelles remembrées (Code rural, art. 27) doivent être rangés dans le 10 e groupe de natures de culture ou de propriété (terrains à bâtir, rues et chemins privés) où ils forment dans tous les cas, une classe unique.

3. Terrains d'agrément (11e groupe).

a. Terrains d'agrément proprement dits.

16Les propriétés telles que parcs, pièces d'eau, avenues et autres terrains enlevés à la culture pour le pur agrément sont réparties en deux classes :

- la seconde classe comprend les terrains dont la valeur vénale est du fait de leur emplacement ou de leur agencement, sensiblement inférieure à la moyenne constatée dans la région pour cette catégorie de propriétés ;

- la première classe, les terrains autres que les précédents.

b. Terrains de sport.

17Les terrains de sport autres que ceux exploités commercialement 2 sont également rangés en deux classes :

- la seconde classe concerne, d'une manière générale, tous les terrains qui :

• appartiennent soit à l'État, aux régions, aux départements, aux communes ou à des établissements publics, soit à des associations sportives agréées constituées selon le loi du 1 er juillet 1901 et régies par la loi du 20 décembre 1940 et le règlement d'administration publique du 19 novembre 1941 pris en application de cette dernière.

• reçoivent une affectation exclusive à l'éducation physique et aux sports.

• sont utilisés principalement par des sociétés sportives agréées dont les dépenses sont essentiellement couvertes par les cotisations de leurs membres et par des subventions ;

- la première classe est réservée aux terrains ne remplissant pas les conditions précédentes ainsi qu'à ceux qui sont utilisés par des associations agréées qui refusent de donner communication au service de leurs registres et pièces de comptabilité.

c. Terrains aménagés en vue de la chasse.

18Les terrains aménagés en vue de la chasse s'entendent des terrains pour lesquels la destination à des fins cynégétiques est nettement établie. Ils sont donc caractérisés à la fois :

- par l'absence d'objet agricole 3 ;

- par l'existence d'installations ou de dispositifs spéciaux ayant pour objet de favoriser la pratique de la chasse ainsi que la reproduction, l'élevage et la conservation du gibier, tels que : clôture continue, allées de tir, surveillance par des gardes, sentiers d'agrainage, cultures de convenance pour la nourriture ou le repos du gibier. etc. 2 .

Étant donné, par ailleurs, que les aménagements en vue de la chasse peuvent être plus ou moins marqués et le droit de chasse plus ou moins étendu, les propriétés de l'espèce font l'objet d'une classification spéciale comportant trois classes ;

- les deux premières sont réservées aux terrains attenant à une habitation et entourés d'une clôture faisant obstacle à toute communication avec les héritages voisins et empêchant le passage de l'homme et celui du gibier à poil, c'est-à-dire les terrains sur lesquels, conformément aux dispositions de l'article 366 du Code rural, le propriétaire ou le possesseur peut chasser. ou faire chasser, en tout temps, sans permis de chasse. La deuxième de ces classes concerne les terrains qui, du fait de leur emplacement de leur superficie ou de leur agencement, ont une valeur vénale sensiblement inférieure à la moyenne constatée dans la région pour les propriétés de cette catégorie ;

- la troisième classe comprend les terrains attenant ou non à une habitation et sur lesquels la pratique de la chasse est soumise à la réglementation générale.

d. Terrains de camping.

19Les emplacements de camping sont passibles de la taxe foncière sur les propriétés bâties dès lors qu'ils sont situés sur des terrains non cultivés et qu'ils sont affectés de manière durable à un usage commercial (CGI, art. 1381-5°). Cet usage se caractérise par des investissements d'une importance au moins égale aux aménagements des terrains de camping de la 2° catégorie (deux étoiles) 4 et par le caractère lucratif de l'exploitation. Cette dernière condition est remplie lorsque l'utilisation du terrain n'est pas concédés à titre gratuit.

Les autres emplacements de camping sont imposables à la taxe foncière sur les propriétés non bâties. Leur classement s'effectue dans les conditions suivantes :

- les emplacements non équipés ou dotés seulement d'un équipement rudimentaire inférieur aux normes minimales des terrains de la 1 re catégorie (une étoile) sont généralement classés dans le groupe correspondant à leur nature de culture apparente ;

- les autres terrains sont rangés dans le 11 e groupe de natures de cultures où ils donnent lieu à une classification spéciale comportant deux classes ;

• la première comprend les terrains présentant les normes prévues pour la 4 e catégorie (quatre étoiles) et les camps de tourisme.

• la deuxième classe regroupe les terrains présentant les normes prévues pour les 1 re , 2 e et 3 e catégories (une, deux et trois étoiles).

e. Dépendances non construites des monuments historiques.

20Sont considérés comme dépendances non construites de monuments historiques les terrains qui répondent simultanément à la triple condition :

- de former le cadre immédiat et indispensable d'un monument classé ou inscrit ;

- d'être, ainsi que le monument accessibles au public ;

- de faire l'objet de soins d'entretien ou d'aménagement conformes à leur destination particulière.

Les propriétés de l'espèce, sont rangées dans le 11 e groupe où elles donnent lieu à une classification spéciale comprenant deux classes distinctes en considération du degré d'aménagement et d'entretien plus ou moins grand des parcelles.

f. Dépendances non construites d'ensembles immobiliers.

21Les dépendances non construites d'ensembles immobiliers 5 sont également classées dans le 11 e groupe de natures de culture ou de propriété où elles reçoivent une classification spéciale comportant deux classes. Cette classification tient compte de l'importance plus ou moins grande des aménagements effectués sur les propriétés en cause (CE, arrêt du 20 mai 1927, société anonyme « Le Comptoir central de crédits », RO, n° 5140).

g. Dépendances d'aérodromes.

22Les terrains compris dans le périmètre des aérodromes mais non spécialement affectés aux besoins de l'exploitation aéronautique et continuant à faire l'objet de cultures ou utilisés habituellement pour le pacage des animaux 6 , sont rangés dans le groupe de natures de culture correspondant à leur affectation agricole (terres, près, landes, etc.) où ils donnent lieu à une classification spéciale sous la désignation de « dépendances d'aérodromes ».

h. Emprises des lignes de transport ou de distribution d'énergie 7 .

23Les terrains constituant les emprises des lignes de transport et de distribution d'énergie électrique traversant des propriétés boisées sont :

- ou bien rangés dans le 6 e groupe de natures de culture lorsqu'ayant été dépourvus de toute végétation boisée ils ne donnent lieu, par ailleurs, à aucune culture de reconversion : ils font alors l'objet, dans ce groupe, d'une classification spéciale ;

- ou bien rattachés au groupe et à la classe correspondant à leur aménagement effectif s'ils sont traités en nature de taillis ou affectés à des cultures de reconversion.

i. Bois, landes, étangs et terres utilisées principalement à la chasse, dont le droit de chasse fait l'objet d'une location.

24Lorsqu'elles font l'objet d'un bail de chasse, les propriétés de l'espèce sont évaluées d'après un tarif majoré incluant le droit de chasse effectivement perçu (CGI, art. 1509 III ). En conséquence, les parcelles constitutives de ces biens sont classées, respectivement dans le 5 e , 6 e , 8 e et 1 er groupe de natures de culture ou de propriété où elles reçoivent une classification spéciale 8 .

1 Voir instruction du 31 décembre 1908, art. 19.

2 Ces derniers étant passibles de la taxe foncière sur les propriétés bâties.

3 Voir notamment, CE, arrêts du 4 juin 1989. Société civile de la forêt de Vertus, Marne, RJCD première partie, p. 118 et du 12 novembre 1969, Dame veuve X... . RJCD, première partie, p. 286.

4 La réglementation relative au camping prévoit le classement des terrains en quatre catégories dont les numéros croissent en fonction de la qualité et du confort des aménagemetns. Voir décrets n° 59-275 du 7 février 1959 (modifié par le décret n° 68-133 du 9 février 1968) et n° 68-134 du 9 février 1968 (modifié par le décret n° 69-570 du 12 juin 1969) et arrêté interministériel du 22 juin 1976 portant classemenent des terrains de camping. Voir également arrêté du 28 juin 1976 relatif aux aires naturelles de camping et circulaire du 23 juillet 1976 relative à la réglementation du camping et du caravaning (non publiée au JO ).

5 Les voies et chemins desservant les constructions comprises dans un ensemble immobilier ne constituent en aucun cas des dépendences non construites d'un tel ensemble. Elles sont en effet :

- ou bien rattachées à la propriété bâtie dont elles font partie intégrante lorsqu'elles servent de chemin d'accès ou de dégagement des immeubles (cf. B 123, n os2 à 5 ) :

- ou bien classées dans le groupe des « terrains à bâtir et rues privées » si, du fait de leur importance notamment, elles présentent le caractère de véritables rues.

6 Ces terrains se trouvent situés en dehors des zones « indisponibles » qui forment « l'arrière-pont-aérien » (bandes de sécurité et de visibilité constituent les dépendances nécessaires des aires de mouvement des appareils). Leur identification ne présente pas de difficultés en ce qui concerne les deux premières catégories techniques (aérodromes affectés principalement aux transports aériens). Elle est parfois plus délicate pour les aéradromes de 3 e et 4 e catégories techniques (aérodromes affectés à l'aviation légère et sportive - ALS - et accessoirement, aux transports aériens).

7 Sont à assimiler à ces emprises, les pare-feux et pistes de pénétration aménagés dans certains massifs boisés pour la protection et la défense contre les incendies.

8 Les règles particulières d'évaluation de ces propriétés sont exposées ci-après B 2212 n " 32 et suiv.