SECTION 1 MÉDICAMENTS DESTINÉS À L'USAGE DE LA MÉDECINE HUMAINE

II. Conséquences en matière de taux de TVA

1. Principes.

16Les médicaments bénéficiant d'une autorisation temporaire d'utilisation sont soumis au taux de 2,10 % pendant la durée de validité de l'autorisation.

Ces médicaments sont donc soumis au taux normal :

- avant la date d'obtention de l'autorisation temporaire d'utilisation ;

- à compter de la date de retrait, de suspension ou de la date d'expiration de l'autorisation.

Les médicaments dont l'autorisation temporaire d'utilisation cesse avant qu'ils n'aient obtenu l'autorisation de mise sur le marché ne peuvent en principe pas faire l'objet d'une commercialisation. En tout état de cause, ils ne pourraient qu'être soumis au taux normal.

Si le médicament obtient ultérieurement l'autorisation de mise sur le marché, il doit alors être soumis au taux des spécialités pharmaceutiques prévu aux articles 278 quater et 281 octies du CGI.

2. Cas des médicaments soumis à autorisation temporaire d'utilisation qui obtiennent une autorisation de mise sur le marché avant que n'intervienne la date d'expiration normale de l'ATU.

17L'autorisation de mise sur le marché a pour conséquence de rendre l'autorisation temporaire d'utilisation caduque.

Dès lors, en principe, les médicaments qui obtiennent une autorisation de mise sur le marché avant que n'expire la date de validité de l'autorisation temporaire d'utilisation doivent être soumis au taux de 5,5 % à compter de la date de notification de l'autorisation de mise sur le marché jusqu'à ce qu'ils obtiennent, le cas échéant, leur inscription sur la liste des médicaments agréés aux collectivités ou des médicaments remboursables aux associés sociaux.

Il est admis que ces médicaments continuent de bénéficier du taux de 2,10 % entre la date d'obtention de l'autorisation de mise sur le marché et la date d'effet de l'agrément ou de l'inscription sur la liste des médicaments remboursables aux assurés sociaux prévue à l'article L. 162-17 du code de la sécurité sociale.

18L'application du taux de 2,10 % est toutefois subordonnée aux deux conditions suivantes :

- La demande d'agrément ou d'inscription sur la liste des médicaments remboursables doit être parvenue à l'administration compétente dans les deux mois qui suivent la notification de l'autorisation de mise sur le marché.

N'étant pas encore agréés aux collectivités et divers services publics, ces médicaments ne peuvent, en principe, être vendus à ces établissements. Mais le ministère de la santé autorise leur commercialisation avant leur agrément aux collectivités lorsque la demande d'inscription sur la liste des médicaments agréés est parvenue à la direction de la sécurité sociale du ministère chargé de la sécurité sociale dans les deux mois qui suivent la notification de l'autorisation de mise sur le marché à son titulaire.

C'est la raison pour laquelle cette même condition de délai est reprise pour étendre le bénéfice du taux de 2,10 %.

- Les médicaments ayant obtenu l'autorisation de mise sur le marché doivent être ultérieurement agréés aux collectivités ou inscrits sur la liste des médicaments remboursables.

Dès lors deux situations peuvent se présenter pour ces médicaments bénéficiaires d'une AMM et titulaires auparavant d'une ATU.

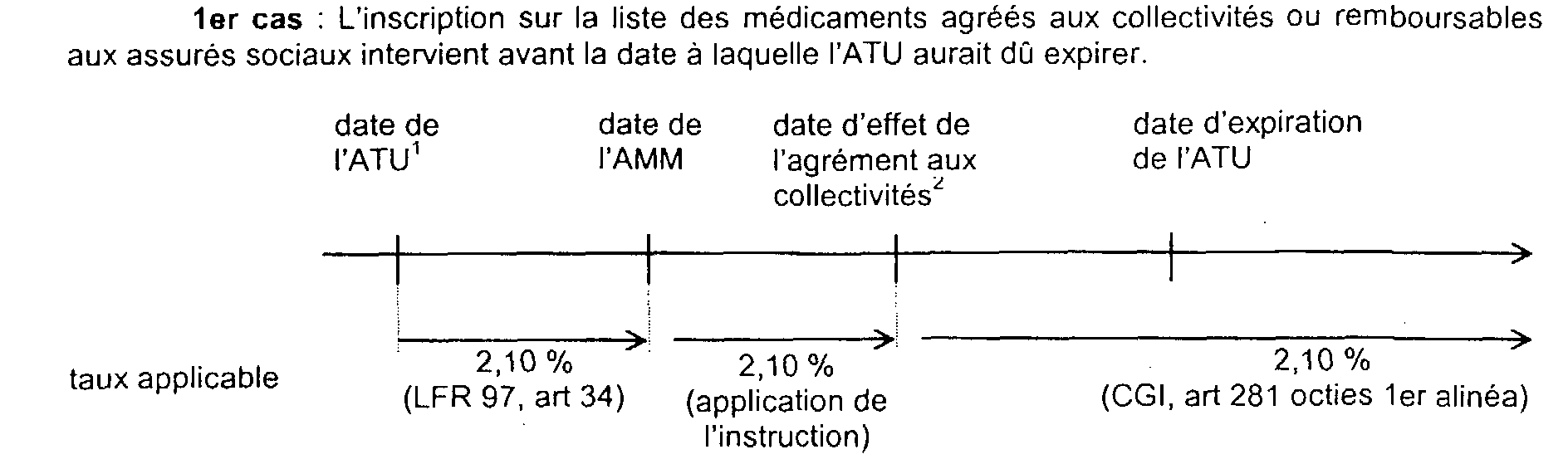

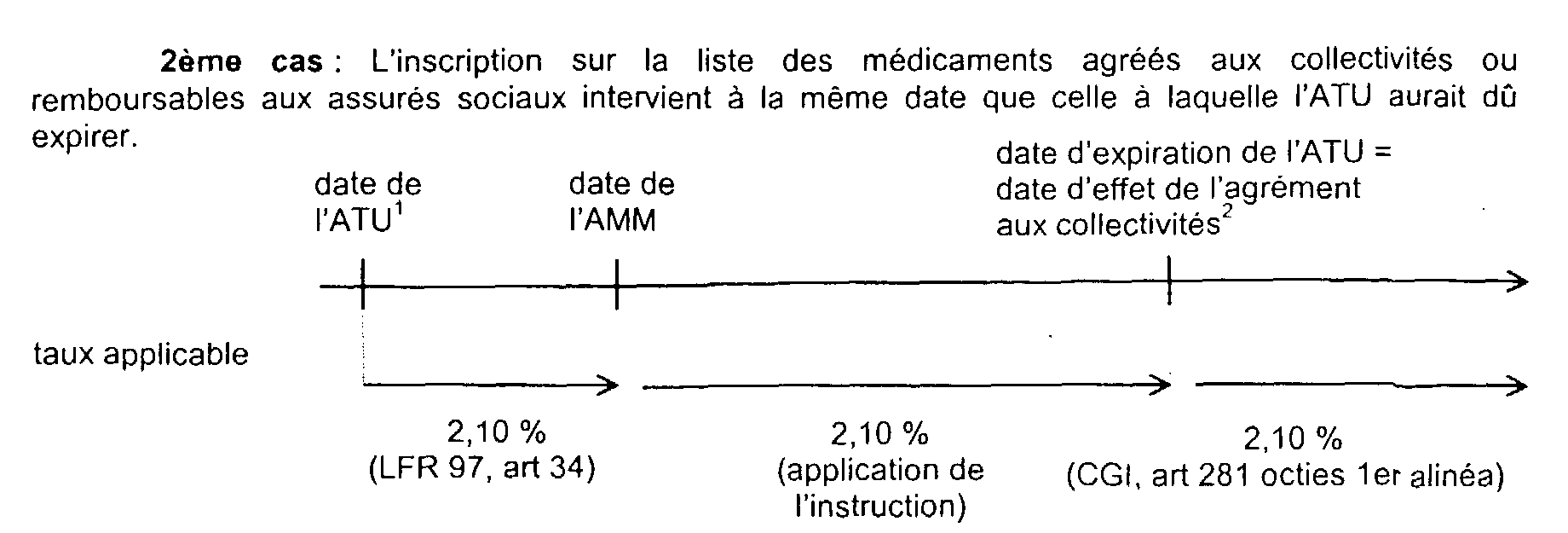

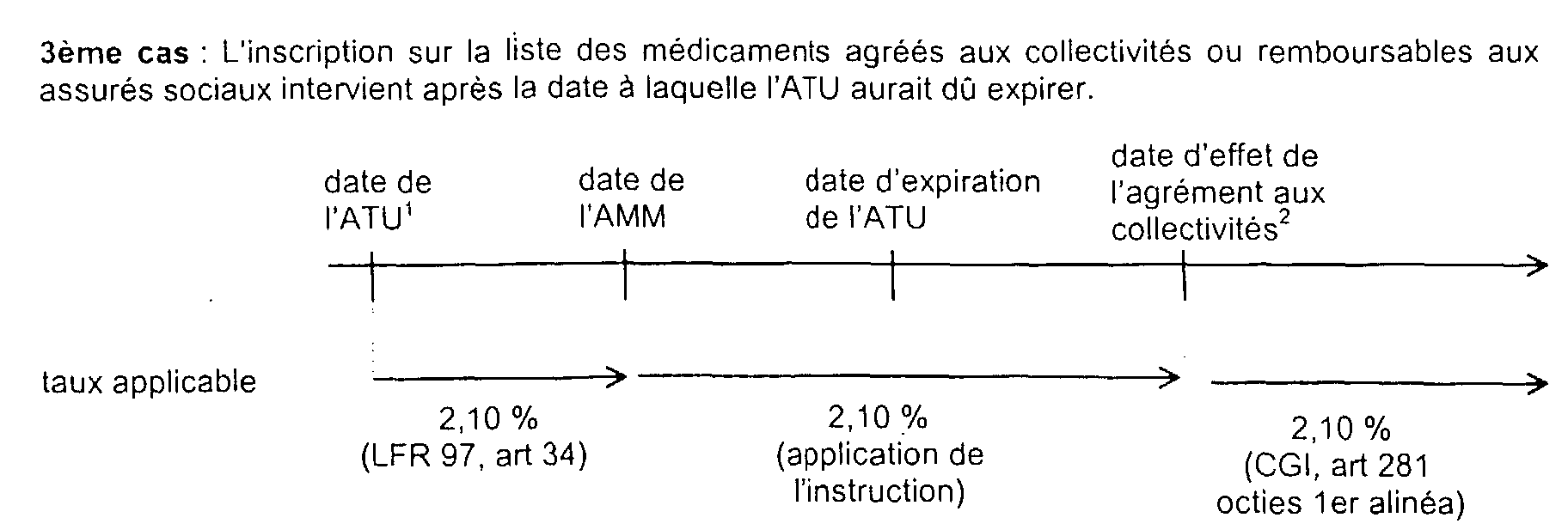

a. Le médicament est agréé aux collectivités ou inscrit sur la liste des médicaments remboursables postérieurement à l'obtention de l'AMM.

19L'agrément ou l'inscription peuvent eux-mêmes intervenir à différents moments. Les schémas ci-après résument les différents cas envisageables. 12

34

Rappel : cette solution n'est valable que pour autant que la demande d'agrément ou d'inscription sur la liste des médicaments remboursables soit parvenue à l'administration compétente dans les deux mois suivant la notification de l'AMM.

b) Le médicament ayant obtenu initialement l'ATU n'obtient finalement pas l'agrément aux collectivités ou l'inscription sur la liste des médicaments remboursables postérieurement à l'obtention de l'AMM.

20Si finalement les médicaments concernés n'obtiennent pas l'agrément ou l'inscription sur la liste des médicaments remboursables, ces médicaments doivent être soumis au taux de 5,5 % de façon rétroactive, depuis la date de notification de l'autorisation de mise sur le marché. Les redevables seront tenus de procéder aux régularisations utiles dans les conditions de droit commun.

III. Opérations concernées

21Le taux de 2,10 % s'applique aux opérations d'importation, d'acquisition intracommunautaire ou de livraison portant sur les médicaments destinés à l'usage de la médecine humaine et soumis à autorisation temporaire d'utilisation visés à l'article L. 5121-12 du code la santé publique 5 (ancien article L. 601-2 de ce code).

Le taux de 2,10% s'applique en France métropolitaine et dans les départements de la Guadeloupe, de la Martinique et de la Réunion.

IV. Date d'entrée en vigueur

22Le taux de 2,10 % s'applique aux opérations pour lesquelles la taxe est exigible à compter de la date d'entrée en vigueur de la loi n° 97-1239 du 29 décembre 1997 parue au Journal officiel du 30 décembre 1997 : à Paris, le taux de 2,10 % s'applique à compter du 1er janvier 1998.

La situation des assujettis qui auraient appliqué le taux de 2,10 % aux médicaments soumis à autorisation temporaire d'utilisation antérieurement à l'entrée en vigueur de l'article 34 de la loi n° 97-1239 du 29 décembre 1997 ne sera pas remise en cause.

C. OPÉRATIONS PASSIBLES DU TAUX DE 2,10 %

23Le taux de 2,10 % s'applique aux opérations d'achat, d'importation, d'acquisition intracommunautaire, de vente (aussi bien par les fabricants que par les grossistes et les détaillants), de livraison, de commission, de courtage ou de façon portant sur les médicaments désignés ci-dessus n°s 3 à 14 .

24Par opérations de façon, il faut entendre essentiellement les prestations des professionnels qui se chargent de tout ou partie de la fabrication des médicaments en utilisant principalement des matières premières apportées par le donneur d'ouvrage et restituées à ce dernier à l'identique, après mise en oeuvre.

25Certains honoraires ou indemnités perçus par les pharmaciens d'officine (cf. n° 32 ci-dessous) bénéficient également du taux de 2,10 %.

D. PRÉCISIONS COMPLÉMENTAIRES

I. Cas de certaines ventes réalisées par les pharmaciens d'officine

26Le taux de 2,10 % s'applique, en dehors des préparations magistrales et des spécialités pharmaceutiques faisant l'objet de l'autorisation de mise sur le marché, aux seuls produits officinaux qui sont des médicaments non spécialisés préparés conformément à la Pharmacopée française ou européenne et qui sont remboursables par la Sécurité sociale. Les produits qui ne répondent pas à cette définition restent soumis au taux qui leur est propre, même s'ils figurent éventuellement au « tarif pharmaceutique national », document qui fixe les prix limites de vente au public, TVA comprise, de certains médicaments (les médicaments non spécialisés) et aussi d'autres produits dont la vente est réservée aux pharmaciens (tels, par exemple, les produits de droguerie pharmaceutique ou d'herboristerie), mais qui ne sont ni des spécialités pharmaceutiques, ni des préparations magistrales, ni même, dans tous les cas, des produits officinaux au sens précisé ci-dessus.

II. Médicaments livrés à usage vétérinaire

27Demeurent passibles du taux normal les médicaments de toute nature qui font l'objet d'usage vétérinaire établi de façon incontestable.

Cette réglementation s'applique non seulement aux spécialités exclusivement à usage vétérinaire, mais aussi aux spécialités destinées normalement à l'usage humain mais qui sont, soit délivrées par un pharmacien d'officine sur prescription vétérinaire, soit fournies par les laboratoires aux vétérinaires, groupements de vétérinaires ou cliniques vétérinaires pour usage animal après réétiquetage opéré conformément à la réglementation prévue par le ministère de la Santé.

III. Produits utilisés comme matières premières

28Les matières premières utilisées pour la fabrication des préparations magistrales, des produits officinaux ou des spécialités pharmaceutiques sont imposables au taux qui leur est propre. Cependant, les matières premières qui constituent des produits officinaux conformes à la Pharmacopée française 6 ou européenne et qui sont destinées soit à la fabrication de médicaments à l'usage de la médecine humaine, soit à être utilisées en l'état pour des soins médicaux 7 suivent le même régime que les produits officinaux tel qu'il est décrit ci-dessus. Ainsi le taux de 2,10 % est applicable si les produits officinaux en cause sont pris en charge par la Sécurité sociale, le taux réduit de 5,5 % dans le cas contraire.

Il en résulte qu'un médicament officinal est remboursable dès lors qu'il n'est composé que de produits mentionnés dans la 1ère partie de l'annexe I à l'arrêté du 12 décembre 1989, à l'exclusion de tout autre.

Il a été admis, dans un souci de simplification, que le taux de 2,10 % de la TVA soit appliqué à l'ensemble des produits figurant sur cette liste, même si, pour certains de ces produits, la prescription du produit isolé en tant que médicament n'est que théorique. Cette disposition s'applique notamment au saccharose.

IV. Gélatine destinée à la fabrication de gélules renfermant des médicaments

29La gélatine utilisée pour la fabrication de gélules qui sont des formes pharmaceutiques ne peut être considérée comme une matière première utilisée pour la fabrication de médicaments. Les dispositions prévues au n° 28 ci-dessus ne lui sont donc pas applicables.

Toutefois, cette gélatine présente les mêmes caractéristiques essentielles que celle qui est utilisée pour des usages alimentaires. Or, la gélatine à usage alimentaire relève du taux réduit de la TVA.

Dans ces conditions, il est admis que la gélatine soit soumise au taux réduit de la TVA, dès lors qu'elle est propre à être ingérée, soit comme produit alimentaire, soit comme contenant d'un produit médicamenteux.

Cette solution, exprimée dans une instruction du 20 mars 1992 publiée le 31 mars 1992, est entrée en vigueur dès sa publication.

V. Formes pharmaceutiques

30Bien qu'étant des produits officinaux, les formes pharmaceutiques qui font l'objet d'une monographie à la Pharmacopée française ne peuvent être considérées comme des matières premières destinées à la fabrication de médicaments à l'usage de la médecine humaine ou destinées à être utilisées en l'état pour des besoins médicaux. Leur nature et leur utilisation leur confèrent la qualité d'articles de conditionnement (ampoules, capsules, récipients ...) ou d'administration des médicaments (seringues, aiguilles nécessaires à perfusion...).

Ces produits ne peuvent donc pas bénéficier du taux de 2,10 % ni du taux réduit. Lorsque ces formes pharmaceutiques contiennent un médicament à usage humain, le taux applicable à la vente de l'ensemble est le taux de 2,10 % si le produit est remboursable ou le taux réduit dans le cas contraire (décision du 9 juin 1977).

VI. Gaz médicaux

31Les gaz médicaux ne répondent pas aux conditions fixées par les articles L. 5123-2 et L. 5123-3 du code de la santé publique 8 (anciens articles L. 618 et L. 619 de ce code) et par l'article L. 162-17 du code de la sécurité sociale.

Dans ces conditions, les gaz médicaux, tels que l'oxygène médical ou le protoxyde d'azote, doivent être soumis au taux de 5,5 % 9 de la taxe, en application de l'article 278 quater du CGI, dès lors que ces produits sont des produits officinaux inscrits à la Pharmacopée française.

VII. Cas de certains honoraires ou indemnités perçus par les pharmaciens d'officine

32Les pharmaciens d'officine perçoivent fréquemment des indemnités ou honoraires liés à la préparation ou à la commercialisation de médicaments.

Tel est le cas, par exemple :

- des indemnités de manipulation perçues à propos des préparations magistrales ;

- des « suppléments d'honoraires des pharmaciens » accordés pour la vente de certaines spécialités ;

- des honoraires d'urgence (tarifés forfaitairement et décomptés par ordonnance médicale) qui sont éventuellement perçus pour la vente des médicaments par les pharmacies de garde.

Ces indemnités ou honoraires sont soumis au taux de 2,10 % dès lors qu'ils se rattachent à la livraison de médicaments désignés à l'article 281 octies du CGI et qu'ils constituent un élément incontestable du prix de vente au consommateur.

1 ou du renouvellement de l'ATU. Dans ce cas, avant cette date, le médicament titulaire de l'ATU pouvait déjà bénéficier du taux de 2,10 % à compter de la date d'entrée en vigueur de l'article 34 de la loi de finances rectificative pour 1997.

2 ou de l'inscription sur la liste des médicaments remboursables.

3 ou du renouvellement de l'ATU. Dans ce cas, avant cette date, le médicament titulaire de l'ATU pouvait déjà bénéficier du taux de 2,10 % à compter de la date d'entrée en vigueur de l'article 34 de la loi de finances rectificative pour 1997.

4 ou de l'inscription sur la liste des médicaments remboursables.

5 Codification par l'ordonnance n° 2000-548 du 15 juin 2000 relative à la partie Législative du code de la santé publique.

6 C'est-à-dire lorsque ces matières premières font l'objet d'une monographie à la Pharmacopée française ou européenne.

7 Par souci de simplification, il a été décidé que cette condition de destination sera réputée satisfaite lorsque les matières premières seront livrées aux secteurs médical, paramédical, pharmaceutique ou hospitalier et sous réserve que les fournisseurs portent sur leurs factures une mention précisant que ces produits sont livrés en vue d'une des utilisations énumérées ci-dessus à laquelle s'attache l'application du taux réduit ou du taux de 2,10 %.

8 Codification par l'ordonnance n° 2000-548 du 15 juin 2000 relative à la partie Législative du code de la santé publique.

9 Les gaz médicaux sont soumis au taux de 2,1 % dans les départements de la Guadeloupe, de la Martinique et de la Réunion.