SECTION 1 ASSISTANCE APPORTÉE PAR L'ADMINISTRATION

b. Délibérations pour lesquelles la présence du directeur n'est pas requise.

29Il s'agit notamment :

- de toutes celles qui ont trait à la situation personnelle des adhérents : commission chargée d'examiner les anomalies relevées à l'occasion de l'examen de vraisemblance et de cohérence, conseil de discipline, examen des dossiers d'adhérents pour lesquels l'Administration a utilisé la procédure décrite à l'article L 166 du LPF, manquements aux engagements ;

- des questions relatives au statut et à la gestion du personnel du centre ou de l'association (fixation du montant de la rémunération, avantages sociaux, horaires de travail...),

- des attributions respectives des organes délibérants et des responsables administratifs du centre ou de l'association.

En aucun cas, le directeur ou son représentant ne doit participer aux discussions ayant trait à ces différents sujets ni, a fortiori, émettre un avis même oral.

30En définitive, la mission confiée au représentant de l'Administration :

- doit se limiter strictement aux domaines définis par la loi ;

- se situer exclusivement dans le cadre de l'information et du conseil sur les seuls points qui touchent directement à l'accomplissement des missions dévolues par la loi aux groupements agréés.

En d'autres termes, la présence du directeur ou de son représentant auprès des instances dirigeantes du centre de gestion ou de l'association agréé n'altère en rien la mission de surveillance liée à la procédure d'agrément dont la responsabilité incombe d'ailleurs à une autre autorité.

III. Communication, en application de l'article L 166 du LPF, aux présidents des centres et associations agréés d'informations couvertes par le secret professionnel

31L'article L 166 du LPF prescrit à l'administration de communiquer aux présidents des centres de gestion et associations agréés les renseignements nécessaires à ces organismes pour prononcer en tant que de besoin l'exclusion des adhérents qui ne respectent pas les obligations leur incombant en vertu des statuts ou du règlement intérieur.

1. Cas et modalités de l'information des présidents d'organismes agrées.

a. Cas dans lesquels il y a lieu d'informer.

32Il convient de porter à la connaissance des dirigeants de l'organisme agréé tous les renseignements que le service est appelé à collecter et qui peuvent constituer un motif d'exclusion des adhérents.

L'exclusion peut être prononcée si les adhérents, soumis à un régime réel d'imposition, ont manqué de manière grave ou répétée aux obligations prévues par les articles 371 E 3° et 371 LA à LC de l'annexe II au CGI (adhérents des centres de gestion agréés, cf. ci-avant J 113 n° 10 , J 2114 et 223 ) et par les articles 371 Q 3° et 371 Y de l'annexe II au même code (adhérents des associations agréées, cf. ci-avant J 113 n° 13 et J 223 ).

En pratique, les informations à communiquer concernent surtout l'obligation de sincérité dont les manquements sont constatés lors d'un contrôle fiscal sur pièces ou sur place.

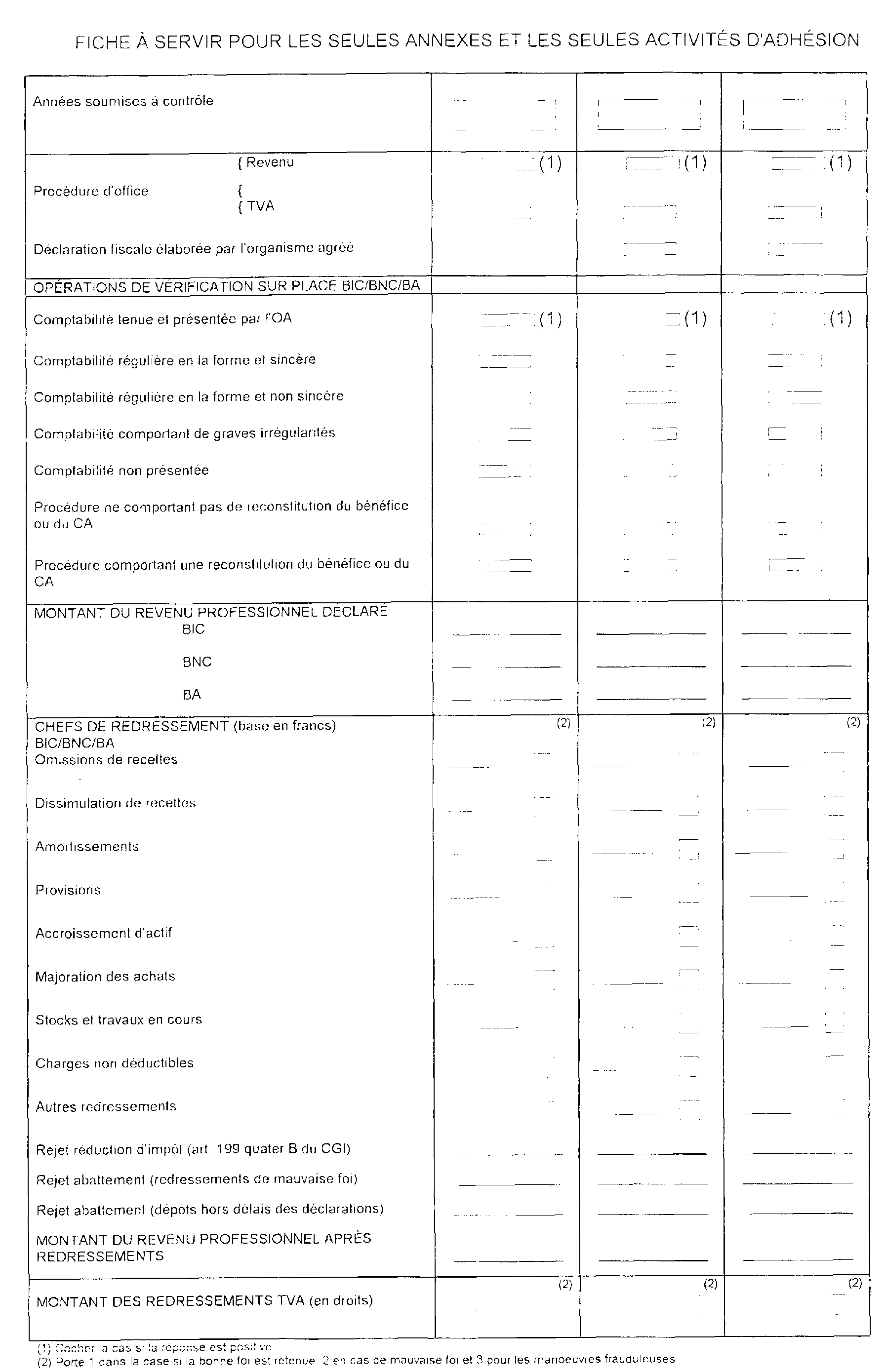

À ce titre, elles portent sur les chefs de redressements, leur qualification, le montant des redressements ainsi que sur les pénalités

Les redressements ayant entraîné la non application ou la remise en cause de l'abattement (cf. ci-après J 3122 dépôt hors délais des déclarations et établissement de la mauvaise foi) doivent être clairement désignés.

En outre, le service ne doit pas manquer de signaler les autres anomalies qui ont pu être constatées (par exemple défaut de visa de la déclaration lorsque celui-ci est obligatoire, non respect de la nomenclature comptable, refus de permettre à l'association agréée de s'assurer de la régularité des déclarations fiscales et de leur concordance avec la comptabilité...).

Toutefois, la transmission de l'information est laissée à l'appréciation du service lorsque les redressements pour lesquels la bonne foi du contribuable est admise et ne s'accompagnent d'aucune pénalité (article 1732 et 1733 du CGI).

b. Modalités de l'information.

1 ° Rôle des services.

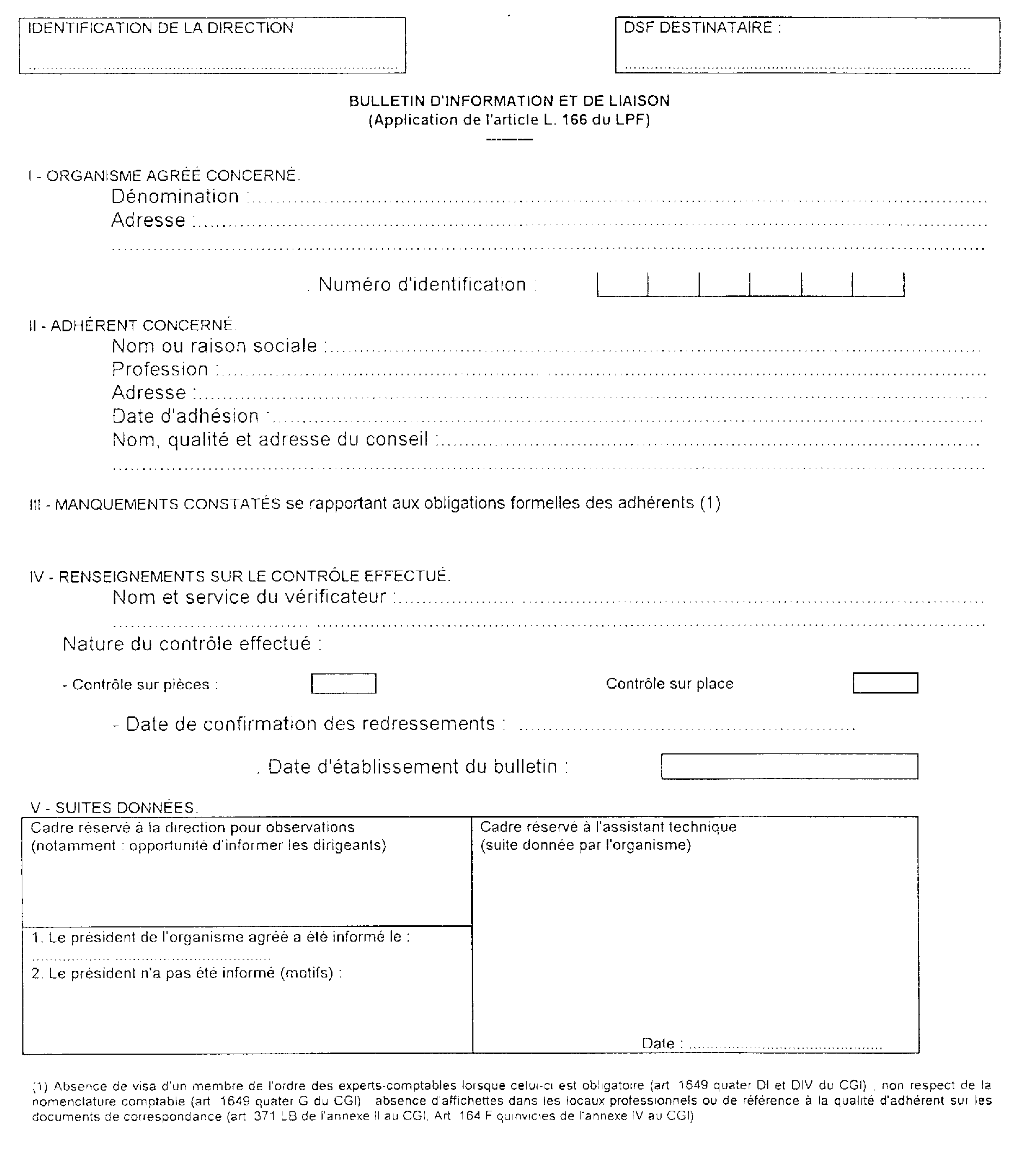

33L'agent qui a procédé aux constatations rédige un bulletin de renseignements (cf. ci-après J 241 Annexe n° 1 modèle de bulletin d'information et de liaison) qui pourra, le cas échéant, être accompagné d'une note donnant toute précision sur les constatations faites. Lorsqu'il est consécutif à une opération de contrôle externe, il est joint au dossier de taxation. Il est ensuite adressé dès l'établissement des impositions correspondantes à la direction des services fiscaux dont dépend le siège du centre de gestion ou de l'association agréée.

Le bulletin ne doit contenir que les informations relatives :

- à l'activité professionnelle pour laquelle le contribuable adhère à l'organisme agréé ;

- aux exercices ou années au cours desquels le contribuable était adhèrent de l'organisme agréé auquel elles sont destinées.

Il doit faire apparaître la nature et le montant en base pour l'impôt sur le revenu et en droits pour la T.V.A., de chacun des redressements effectués par exercice d'adhésion, ainsi que la qualification des pénalités. Il doit mentionner les autres manquements aux obligations.

2°. Rôle du directeur régional ou, par délégation, du directeur des services fiscaux dont dépend le siège de l'organisme agréé (dans les départements d'Outre-Mer, les fonctions de directeur régional sont assumées par le directeur des services fiscaux).

34L'information des organismes agréés doit être assurée dans les délais les plus courts. Il convient, en conséquence, de réduire les circuits des liaisons à assurer dans le cadre de l'article L 166 du L.P.F.

C'est pourquoi, les directeurs régionaux pourront déléguer aux directeurs des services fiscaux l'information des organismes agréés. Cette délégation sera mise en oeuvre dans des conditions telles que l'homogénéité du traitement de l'information soit garantie.

S'il estime que les informations qui lui sont signalées constituent des manquements graves ou répétés aux obligations incombant à l'adhérent et sont de nature à justifier une exclusion éventuelle, le directeur régional ou, par délégation, le directeur des services fiscaux, envoie immédiatement aux dirigeants du centre de gestion ou de l'association agréée une lettre reprenant le contenu des documents reçus.

35Si le directeur des services fiscaux n'a pas reçu délégation, il envoie les bulletins au directeur régional sans effectuer aucune sélection. Il en garde une copie dans le dossier ouvert au nom de l'organisme agréé. En tout état de cause, une copie de la correspondance adressée aux dirigeants de l'organisme est transmise à l'assistant technique.

Il en sera ainsi notamment :

- lorsque le redressement a été assorti de la mauvaise foi ;

- lorsque, pour un exercice, le montant du résultat initialement déclaré a été sensiblement relevé après redressements ;

- lorsque plusieurs exercices ont fait l'objet de redressements même de faible montant mais dont le caractère répétitif est avéré.

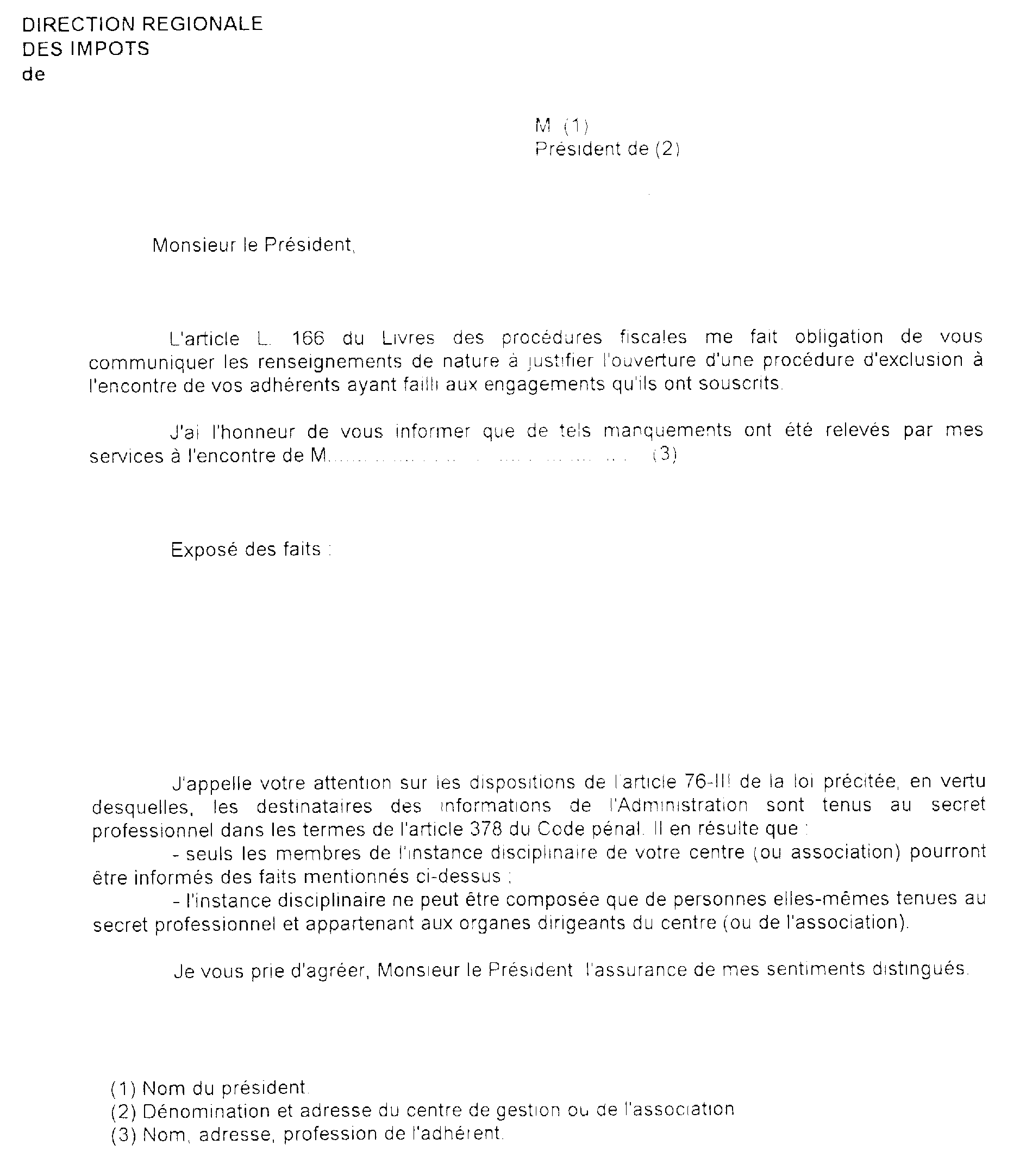

36Lorsque, le directeur saisit le président de l'organisme agréé, il l'informe par écrit (cf. modèle de lettre, ci-après Annexe n°2) :

- de la qualification de l'infraction (par exemple : minoration de recettes, rejet de la provision, réintégration de frais mixtes, non déclaration de la fraction de plus-value à court terme ayant fait l'objet d'un étalement, etc.) ;

- des exercices auxquels se rapportent les redressements ;

- du montant des redressements ainsi que de la nature des pénalités (bonne foi, mauvaise foi, manoeuvres frauduleuses) ;

- des autres manquements constatés.

Le président de l'organisme agréé est invité à faire connaître dans un délai déterminé la suite donnée aux informations qui sont portées à sa connaissance.

Le bulletin est annoté de la décision prise et de la suite donnée par les instances responsables de l'organisme agréé. Il est conservé au dossier ouvert au nom de l'organisme.

2. Suivi de l'affaire.

a. Rôle des dirigeants des centres de gestion et associations agréés.

37La procédure décrite ci-dessus a été conçue par le législateur comme un moyen d'information des responsables des organismes agréés pour leur permettre d'exercer leur pouvoir disciplinaire.

La saisine de l'organisme agréé n'entraîne pas systématiquement l'exclusion de l'adhérent. Le groupement dispose, sous sa responsabilité, d'un pouvoir d'appréciation permettant de graduer sa sanction. Lorsque l'organisme agréé décide de ne pas exclure un adhérent, il doit soumettre son dossier à une surveillance particulière. Toutefois, les redressements assortis de la mauvaise foi doivent, sous réserve du respect du contradictoire, entraîner, dans la plupart des cas, l'exclusion sans même attendre l'issue d'un contentieux administratif éventuel.

À cet égard, il est souligné que lors du renouvellement de l'agrément, il est tenu compte des efforts des organismes agréés pour améliorer la connaissance des revenus de leurs adhérents.

b. Rôle de l'assistant technique.

38L'assistant technique placé auprès de l'organisme agréé s'assure que les informations transmises au président de l'organisme ont été suivies d'effets.

Il exerce, à ce titre, une surveillance particulière des dossiers ayant fait l'objet d'une communication. A cette fin, il reçoit de la direction des services fiscaux une copie de la correspondance par laquelle le directeur communique à l'organisme agréé les manquements constatés sur les différents adhérents ainsi qu'une copie des bulletins de renseignements conservés par la direction des services fiscaux au dossier de l'organisme agréé.

Tous les trimestres, il transmet à la direction les informations concernant les suites données par l'organisme agréé aux communications qu'il a reçues en annotant le bulletin dans la case ad hoc.

Dans l'hypothèse où l'exclusion d'un adhérent n'est pas prononcée et quelles que soient les suites données à l'affaire, il procède à un examen du dossier de celui-ci dans le but de s'assurer que l'organisme agréé remplit correctement sa mission de prévention à l'égard de l'adhérent. Cet examen doit intervenir, au plus tard, dans les trois ans qui suivent le dernier exercice soumis à contrôle et, en tout état de cause, un an au moins avant la date d'expiration de l'agrément en cours.

c. Rôle du directeur des services fiscaux.

39Le directeur des services fiscaux tient informé le directeur régional des impôts des constatations faites par l'assistant technique quant aux suites données aux communications, sans attendre l'expiration de l'agrément lorsqu'il apparaît que des mises en demeure, voire un retrait d'agrément sont indispensables. En tout état de cause, les copies des bulletins, annexes et correspondances seront incluses dans le dossier de demande de renouvellement d'agrément transmis au directeur régional.

d. Rôle du directeur régional des impôts.

40Après avoir mis les dirigeants en situation de s'expliquer sur les carences qui pourraient être relevées à leur encontre, comme par le passé, le directeur régional tirera toutes les conséquences au regard du maintien de l'agrément.

IV. INFORMATION DE LA COMMISSION RÉGIONALE D'AGRÉMENT DES CENTRES DE GESTION AGRÉÉS

41L'article L 166 du LPF autorise, également, la communication par l'administration aux commissions qui émettent un avis sur les demandes de renouvellement ou de retrait d'agrément, des renseignements nécessaires pour leur permettre de se prononcer sur les affaires qui leur sont soumises.

L'organisme agréé qui ne prononce pas l'exclusion d'un adhérent ayant manqué de manière grave ou répétée à ses engagements peut se voir retirer l'agrément.

Le directeur régional, après avoir recueilli les observations des dirigeants, peut communiquer à la commission régionale d'agrément l'ensemble des informations qu'il détient, y compris celles recueillies au cours de la procédure de l'article L 166 du LPF, nécessaires à cette instance pour se prononcer en toute connaissance de cause sur les dossiers des centres de gestion qui lui sont soumis.

ANNEXE 1

ANNEXE N° 2