SOUS-SECTION 3 EXAMEN DES DÉCLARATIONS ET DOCUMENTS COMMUNIQUÉS PAR LES ADHÉRENTS

SOUS-SECTION 3

Examen des déclarations et documents communiqués par les adhérents

1Les centres agréés ont pour objet d'apporter à leurs membres une aide en matière de gestion. En dehors de leur action de formation, ils ne peuvent mener à bien cette mission que dans la mesure où les éléments dont ils disposent pour confectionner le dossier de gestion (cf. ci-avant J 2111 ) reposent sur une comptabilité sincère

Pour qu'il en soit ainsi, la réglementation :

- soumet les adhérents à diverses obligations (art. 371 E de l'annexe II au CGI et ci-avant J 113 n° 10 et 13 ) :

. souscrire à un engagement de sincérité ;

. faire tenir, centraliser ou surveiller leur comptabilité par un membre de l'ordre des experts-comptables qui appose son visa sur leur déclaration (cf. ci-dessous n° 3-2°) ;

. adresser diverses informations comptables (c'est-à-dire, en pratique, un double de leur déclaration de résultats et de ses annexes) au centre qui peut en donner communication à l'inspecteur chargé de l'assistance technique.

- impose aux centres de sanctionner les adhérents qui manquent de manière grave ou répétée à leurs engagements ;

- prescrit aux autorités chargées d'examiner les demandes de renouvellement d'agrément, de tenir compte de l'action menée par les centres en ce domaine (CGI, ann. II, art. 371 J).

Les modalités de cette action sont précisées ci-après.

A. PRINCIPES GÉNÉRAUX

2Le centre doit veiller directement au respect des engagements pris par ses adhérents et mettre en oeuvre les moyens et les procédures qui lui paraissent les mieux appropriés à l'accomplissement de sa mission. Toutefois, son action ne doit pas porter atteinte aux prérogatives conférées aux membres de l'ordre des experts-comptables par l'article 2 de l'ordonnance n° 45-2138 du 19 septembre 1945 modifiée (cf. ci-avant J 1332 annexe n° 1 ).

En conséquence, les centres ne sont pas autorisés à effectuer des travaux dans les secteurs où s'exerce le monopole de l'ordre. Il en est ainsi, par exemple, de la révision comptable qui selon la définition donnée par le comité des diligences normales du conseil supérieur de l'ordre, est l'examen auquel procède un professionnel compétent et indépendant, en vue d'exprimer une opinion sur la fidélité de l'image donnée par les documents de synthèse d'une entreprise et relative à son patrimoine, à sa situation financière et à ses résultats.

Le rôle du centre est de détecter et de prévenir les erreurs et anomalies d'ordre fiscal. Mais dans cette optique, ce rôle est totalement indépendant des missions de contrôle fiscal dévolues par le législateur aux agents de la Direction générale des Impôts et ne saurait limiter l'action du service.

En définitive, le rôle du centre consiste à :

- procéder, chaque année sous sa propre responsabilité, à un examen en la forme des déclarations de résultats et de leurs annexes puis à l'examen de leur cohérence et de leur vraisemblance Il est, toutefois, admis que l'examen soit fait par période biennale à condition que toutes les déclarations souscrites par chaque adhérent y soient soumises.

- informer les adhérents des anomalies apparentes constatées et leur demander des précisions ;

- s'assurer que ses interventions sont suivies d'effet (réponse de l'adhérent, examen des informations complémentaires reçues, etc.) et, éventuellement, mettre en jeu la procédure disciplinaire.

B. EXAMEN EN LA FORME DES DÉCLARATIONS DE RÉSULTATS

3Le centre doit veiller systématiquement à ce que :

1° Les documents que doivent leur faire parvenir les adhérents en application de l'article 371 E de l'annexe II au CGI soient complets et ne comportent pas d'erreur matérielle (erreur de report ou de calcul par exemple) ;

2° La déclaration de résultats soit bien revêtue du visa d'un expert-comptable, toutes les fois que cette formalité est exigée

À l'occasion de cet examen en la forme, le centre doit s'assurer, avant la délivrance de l'attestation aux adhérents susceptibles de bénéficier des allégements fiscaux, que les conditions exigées par la loi sont satisfaites, c'est-à-dire que

- l'adhésion a été recueillie dans les trois mois de l'ouverture de l'exercice pour les nouveaux adhérents ou s'est prolongée toute l'année pour les autres adhérents,

- l'adhérent est imposé selon le régime réel d'imposition

À cet égard, il est rappelé que l'absence de visa ne s'oppose pas à la délivrance de l'attestation (cf. ci-après 5 J 232 n° 5 ) mais justifie la mise en oeuvre de la procédure d'exclusion lorsque l'adhérent n'a pas régularisé sa situation après intervention du centre. De même, le centre ne peut pas s'opposer à la délivrance de l'attestation lorsque la déclaration est adressée en dehors des délais légaux. Mais il doit mettre en garde l'adhérent.

C EXAMEN DE COHÉRENCE ET DE VRAISEMBLANCE

4L'examen en la forme des déclarations et de leurs annexes est dans tous les cas prolongé par un examen de cohérence et de vraisemblance, destiné à déceler les anomalies apparentes que peuvent comporter ces documents, et par une étude approfondie des informations recueillies lors de la confection du dossier de gestion.

Cet examen est indépendant de la délivrance des attestations.

Pour mener à bien cette mission, le centre a la possibilité de demander aux adhérents de lui fournir des informations complémentaires mais sans enfreindre le monopole des membres de l'ordre des experts-comptables relatif aux travaux de révision comptable.

Ce principe s'oppose à ce que le centre, qui n'est pas habilité à tenir les documents comptables de ses adhérents, exige des pièces justificatives ou contrôle la réalité des soldes des comptes du bilan (comptes financiers, clients, fournisseurs, etc.)

En définitive, le rôle des centres de gestion en la matière doit être replacé dans le cadre des missions d'information, de conseil et de prévention qui ont présidé à la mise en place de l'institution.

À cet égard, dans un arrêt de section rendu le 17 mars 1982 (req. n° 24044), le Conseil d'État a considéré que l'instruction du 6 mars 1980 reprise dans la présente documentation relative à l'examen de cohérence et de vraisemblance ne faisait qu'expliciter la portée des dispositions réglementaires relatives au fonctionnement des centres de gestion agréés sans y ajouter de disposition nouvelle et sans étendre la mission des centres au-delà de ce que prévoient ces textes.

Les centres disposent d'une certaine latitude dans le choix des techniques et des procédures à mettre en oeuvre. Mais il est essentiel que l'attention des adhérents soit appelée systématiquement sur les anomalies que comporte leur déclaration ou que révèle l'établissement du dossier de gestion et sur la nécessité de les expliquer et de les corriger Il appartient aussi aux centres de veiller à ce que leurs observations soient suivies d'effet

Le centre doit donc notamment :

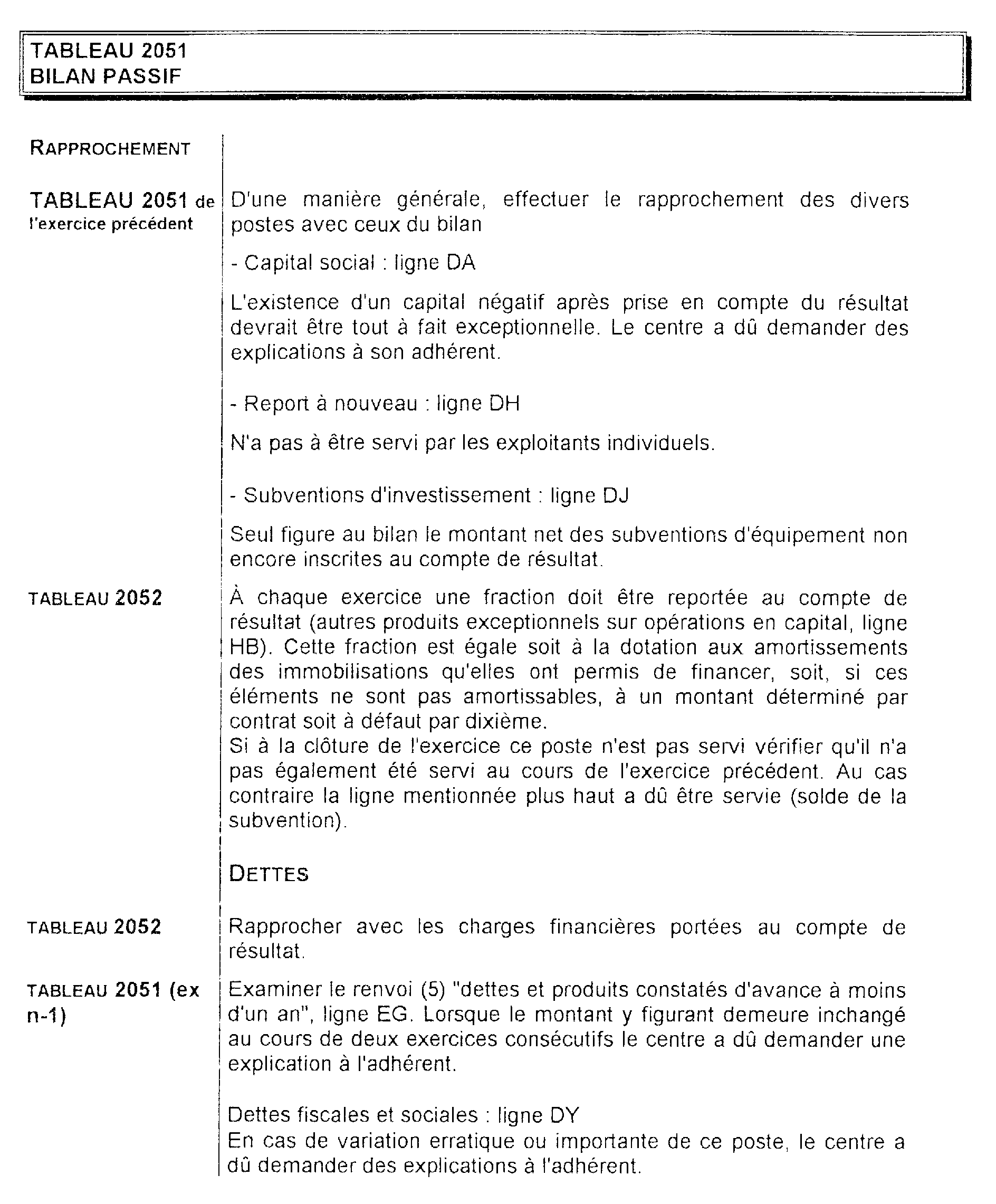

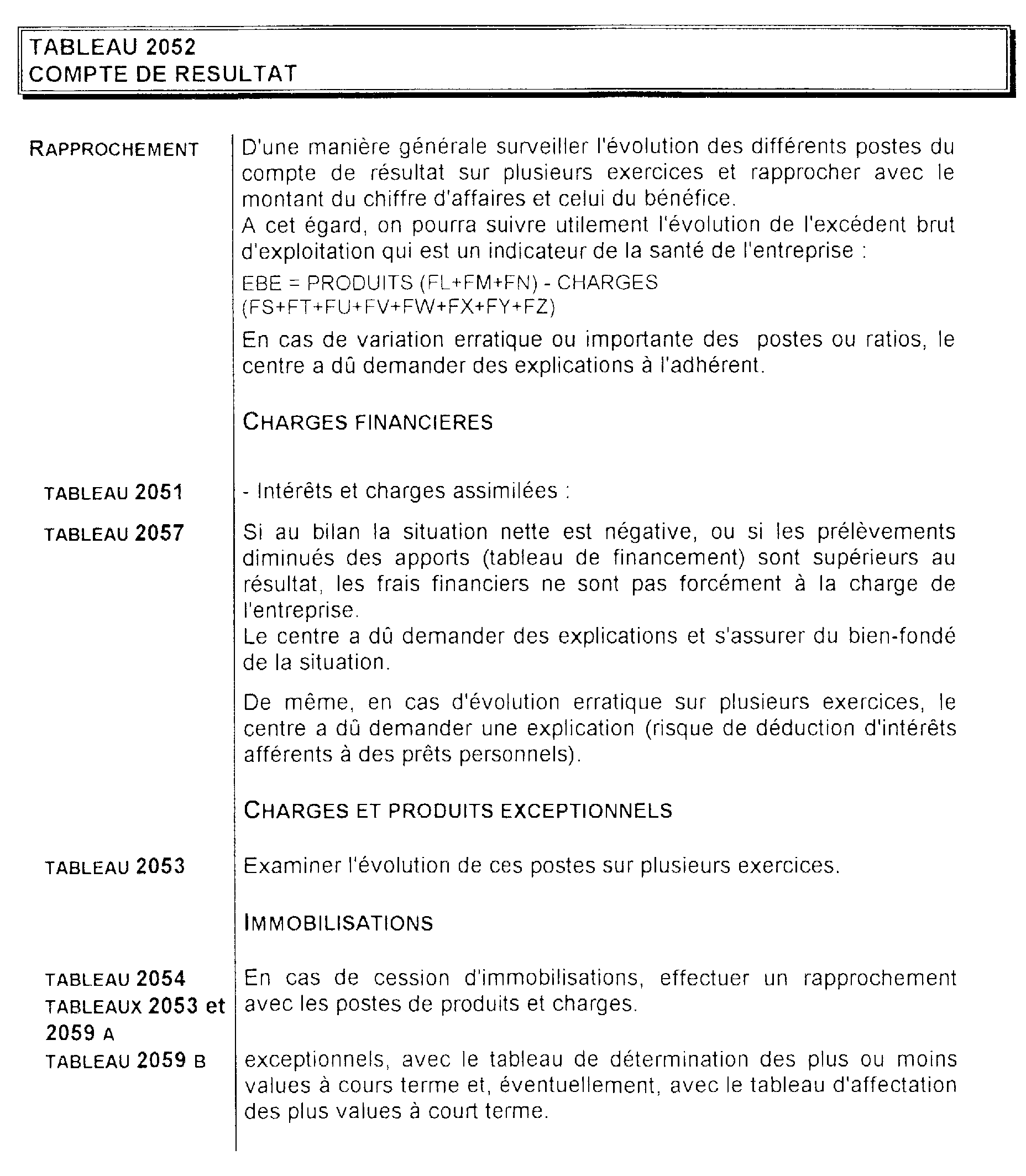

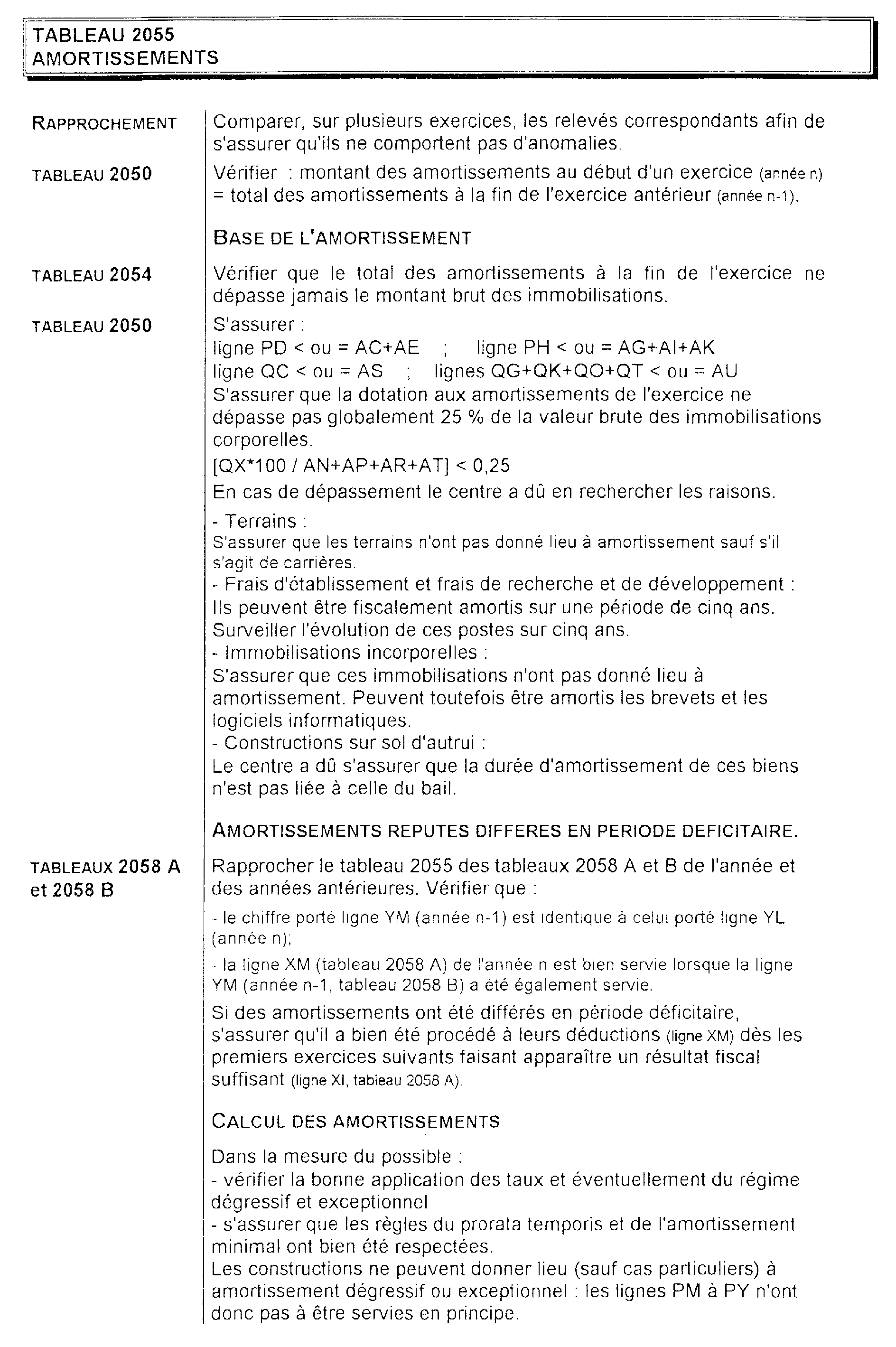

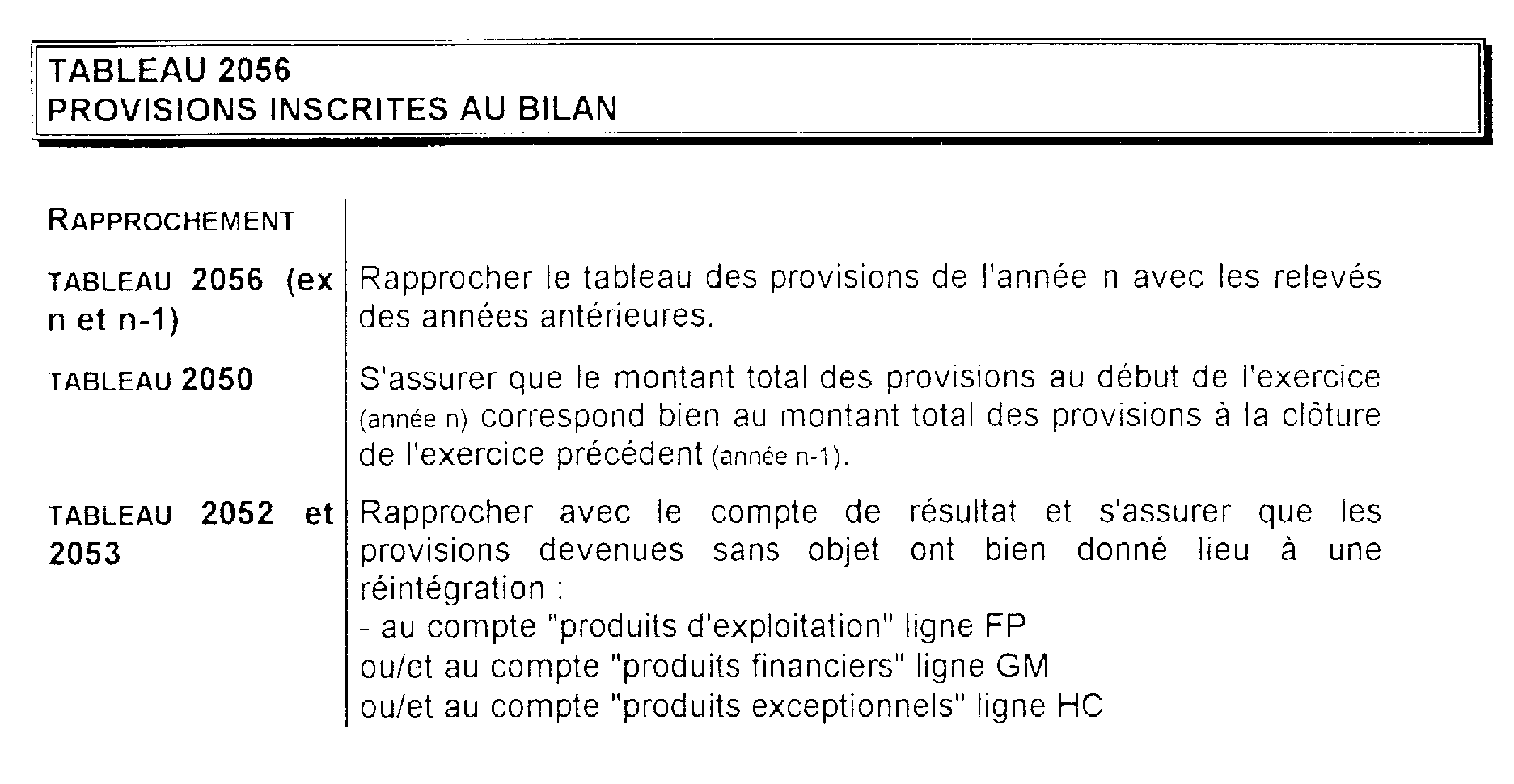

51 Veiller à la cohérence interne de la déclaration et de ses annexes en rapprochant les différents postes du compte de résultat et du bilan.

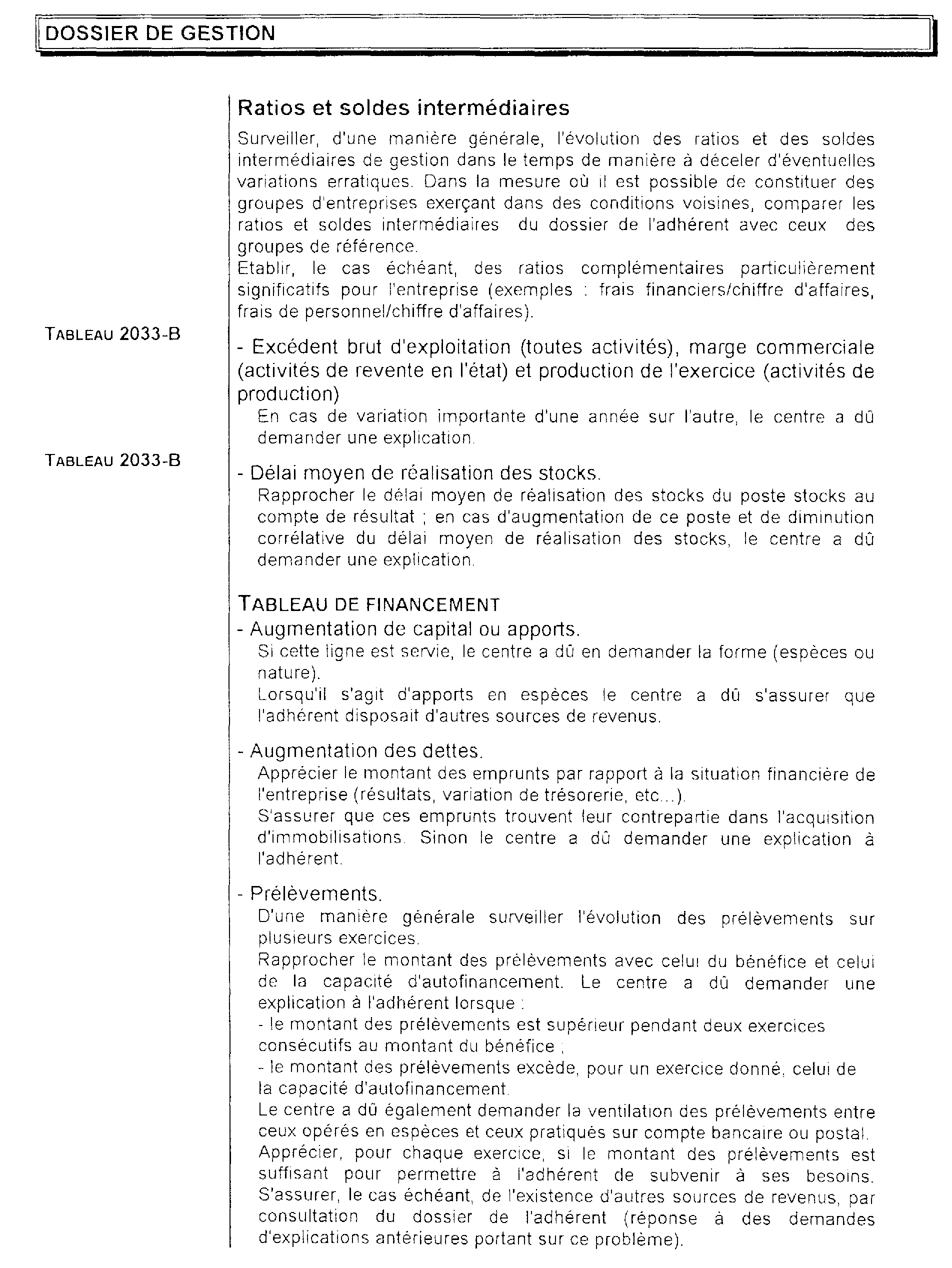

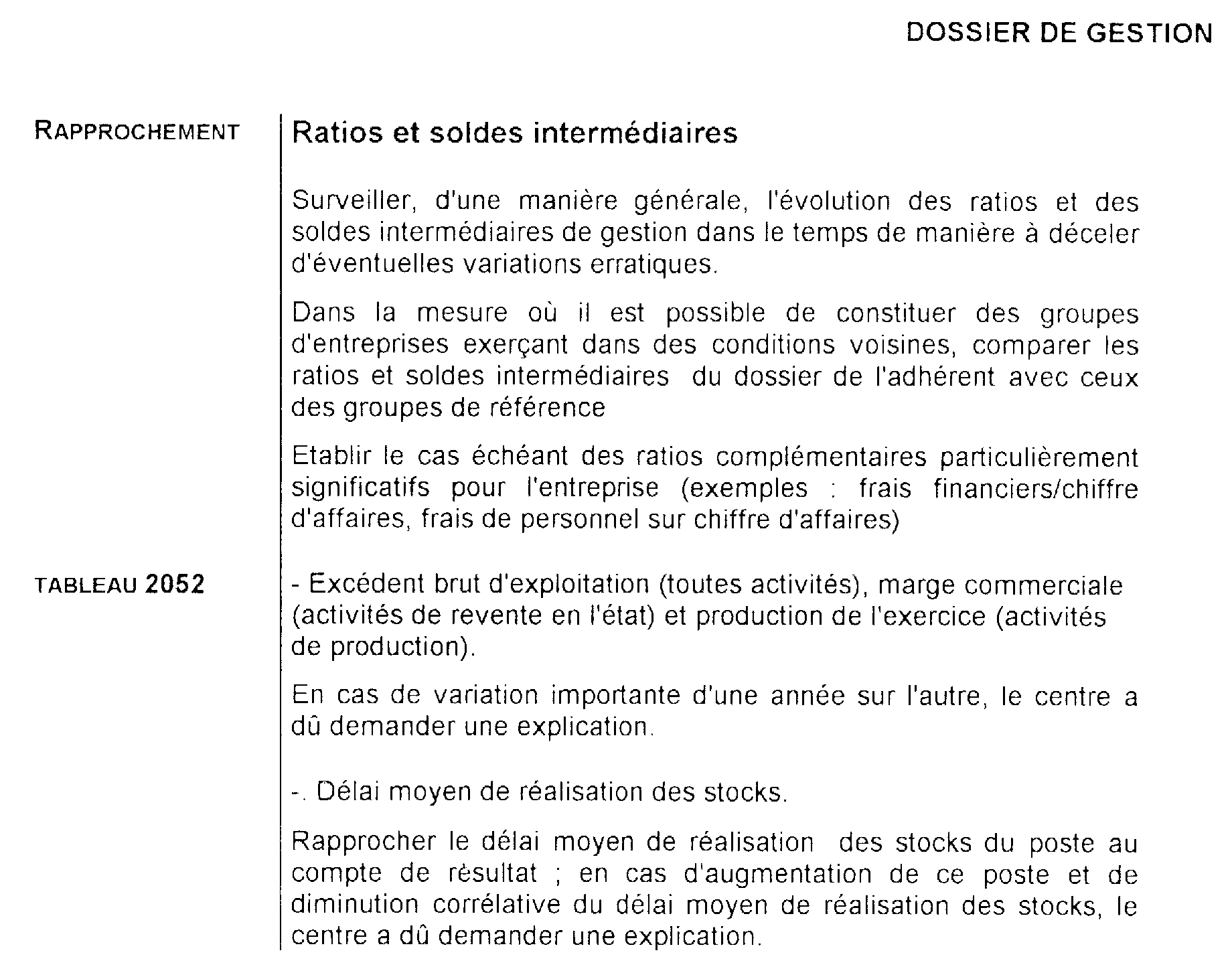

62. Apprécier la vraisemblance du résultat déclaré à partir des informations contenues dans la déclaration et des ratios calculés pour l'établissement du dossier de gestion. À cet égard, les différents ratios peuvent être utilement rapprochés de ceux dégagés par le centre pour des entreprises exerçant dans des conditions comparables

73 Utiliser les informations mises en évidence par l'établissennent du tableau de financement.

Ce tableau a pour objet de décrire la manière dont au cours de l'exercice les ressources dont a disposé l'entreprise lui ont permis de faire face à ses besoins. Outre les observations que ce tableau appelle, tant sur le plan de la structure financière que de la rentabilité de l'entreprise, le centre doit procéder à l'examen particulier de certains éléments, à savoir :

- importance des apports faits à l'entreprise ;

- nature et importance des prélèvements personnels de l'exploitant.

Sur ce dernier point, le centre peut, en tant que de besoin, demander à ses adhérents la ventilation de ces prélèvements selon qu'ils ont été opérés sur la caisse ou sur un compte bancaire ou postal. I .

En outre, lorsque ces prélèvements sont notoirement insuffisants, le centre est habilité à demander à l'adhérent toutes explications utiles mais sans que cette demande le conduise, sauf autorisation donnée par l'adhérent, (par le biais par exemple d'un aménagement des statuts ou du règlement intérieur), à procéder à des investigations dans les éléments du patrimoine privé de ce dernier.

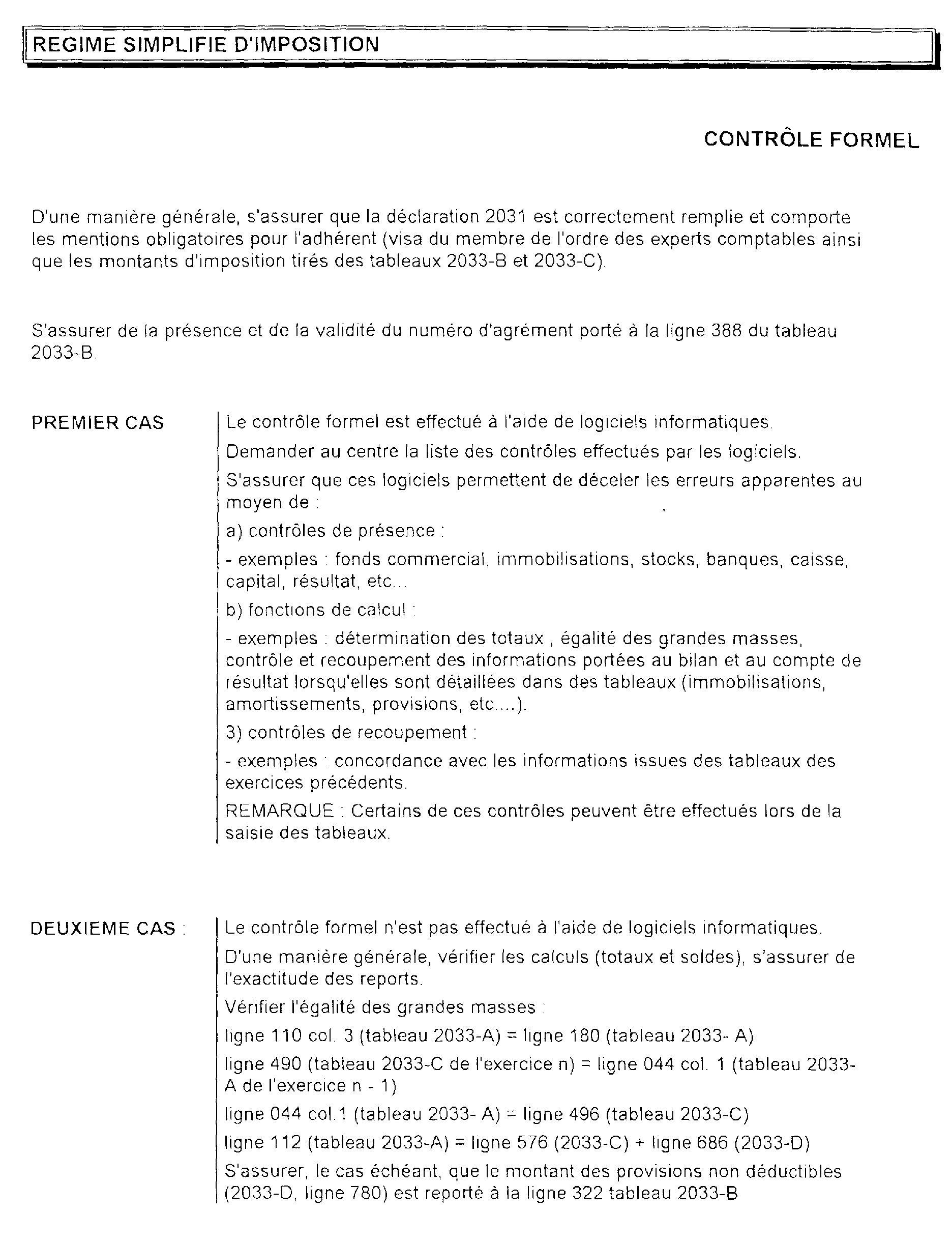

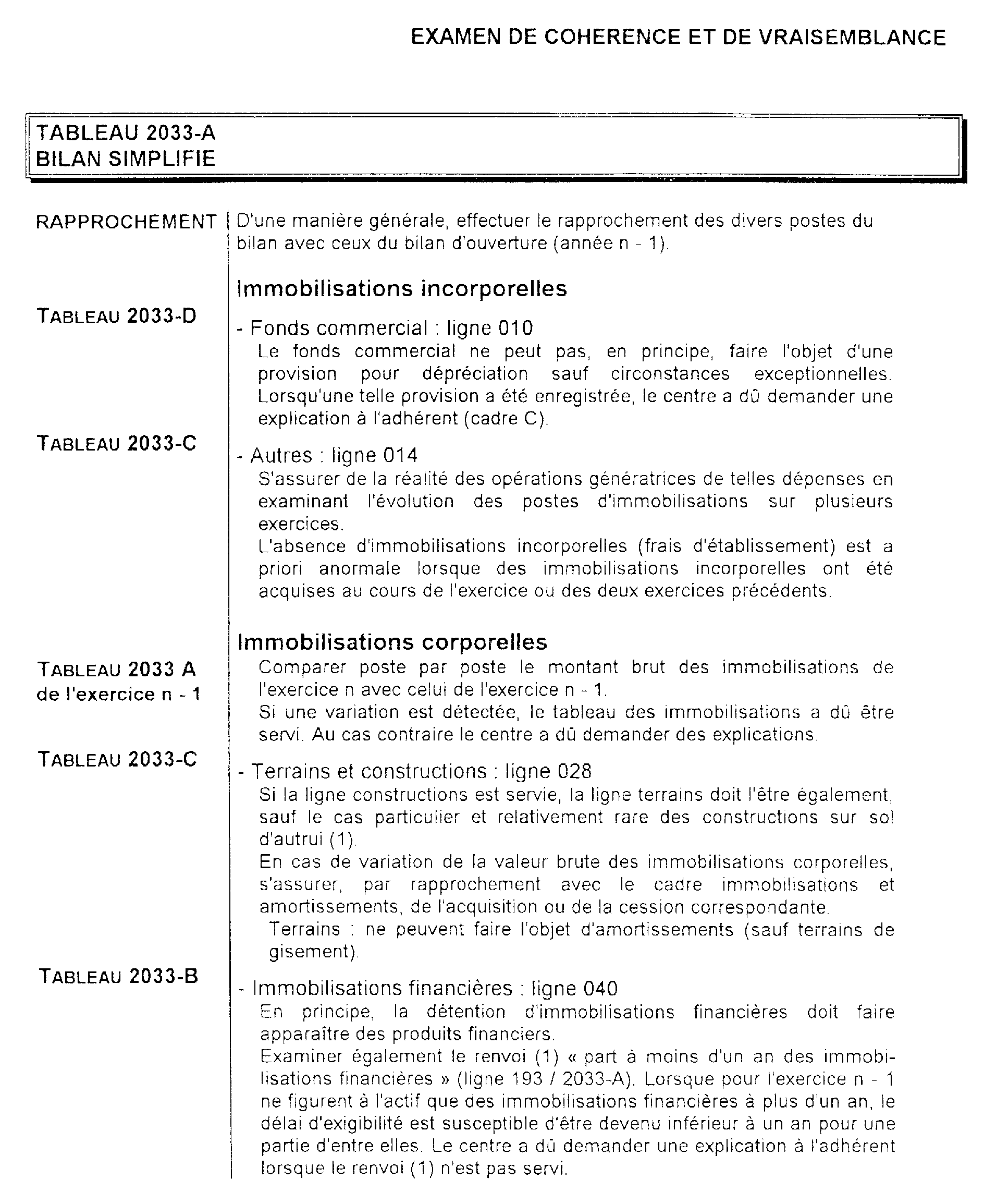

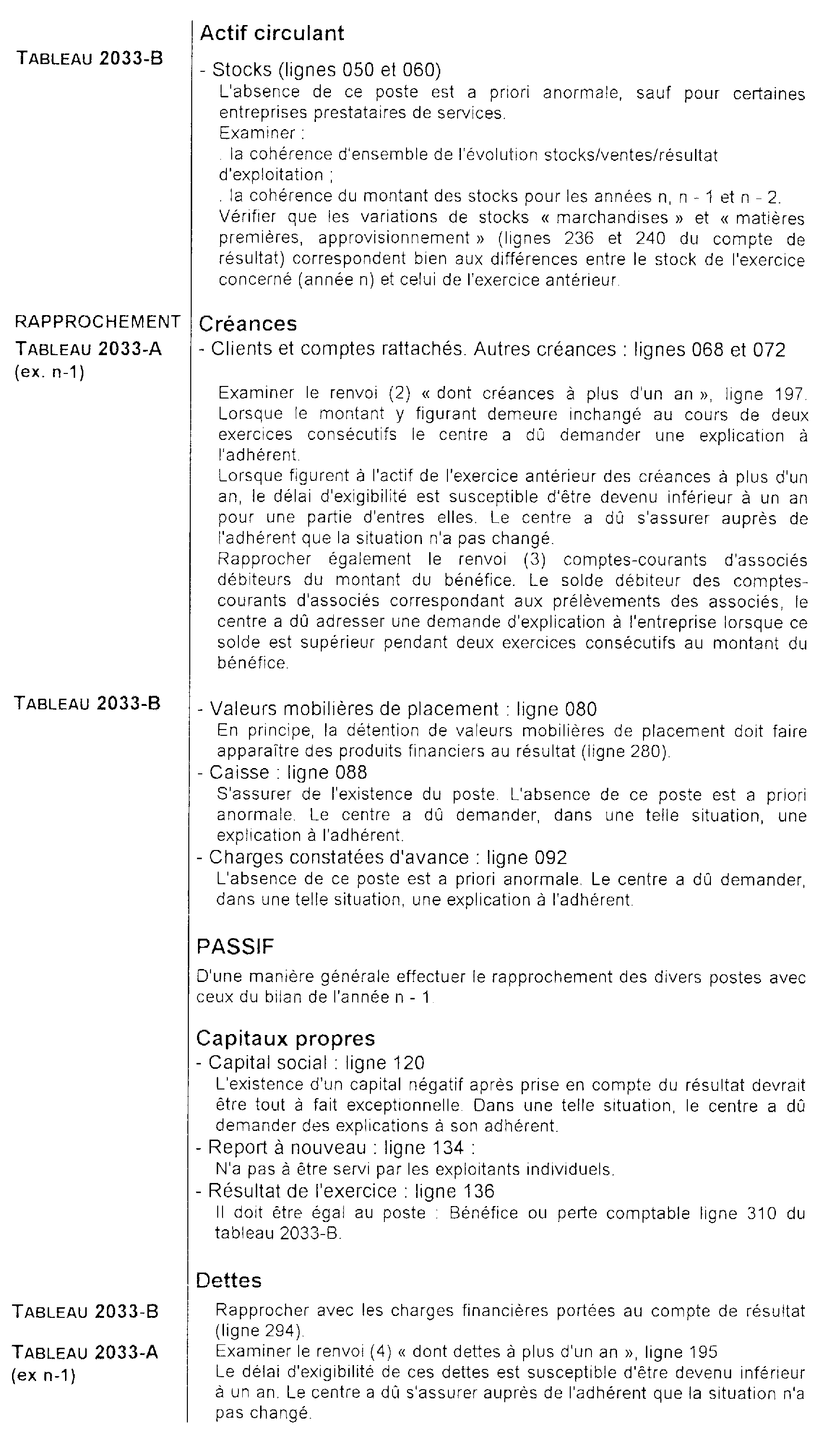

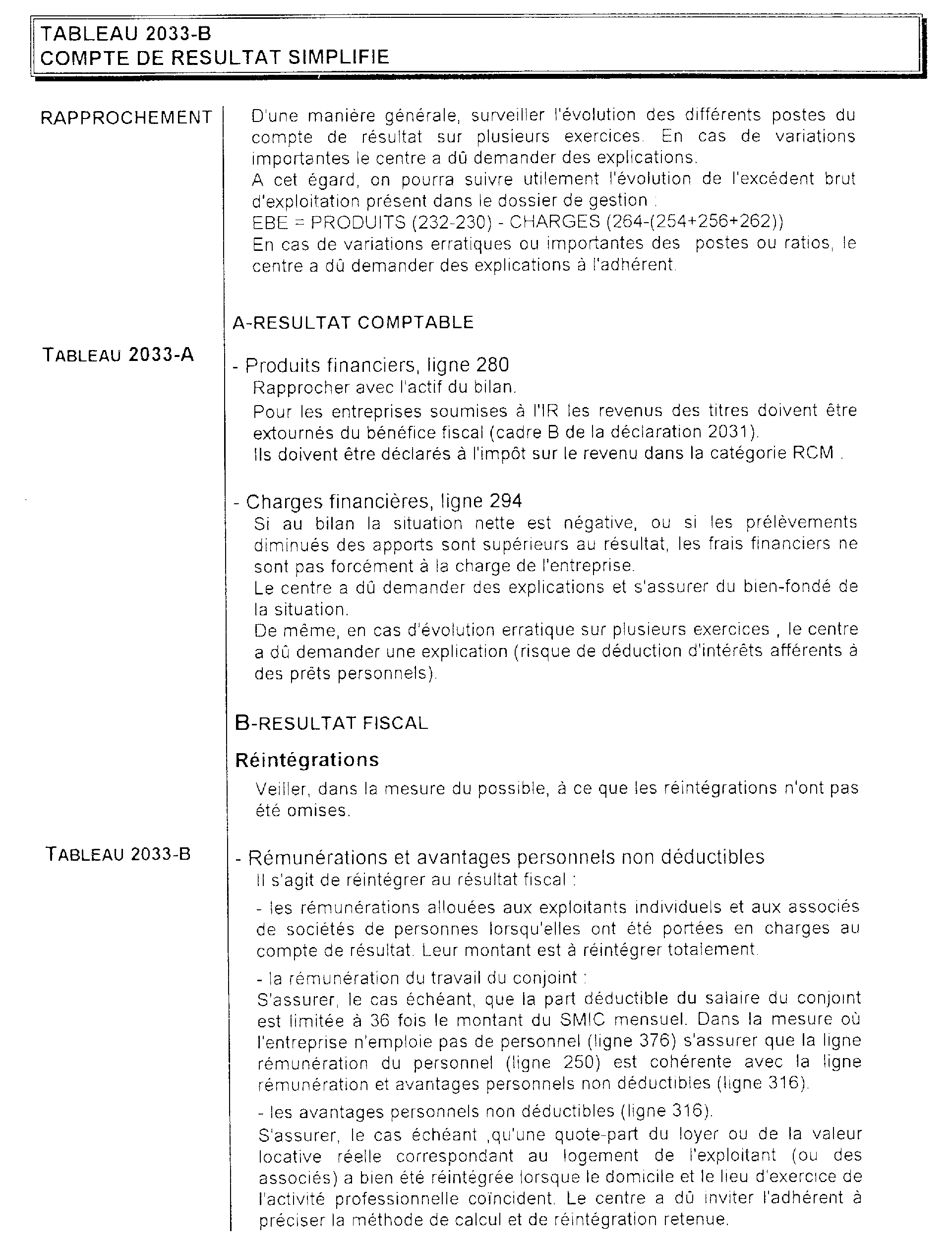

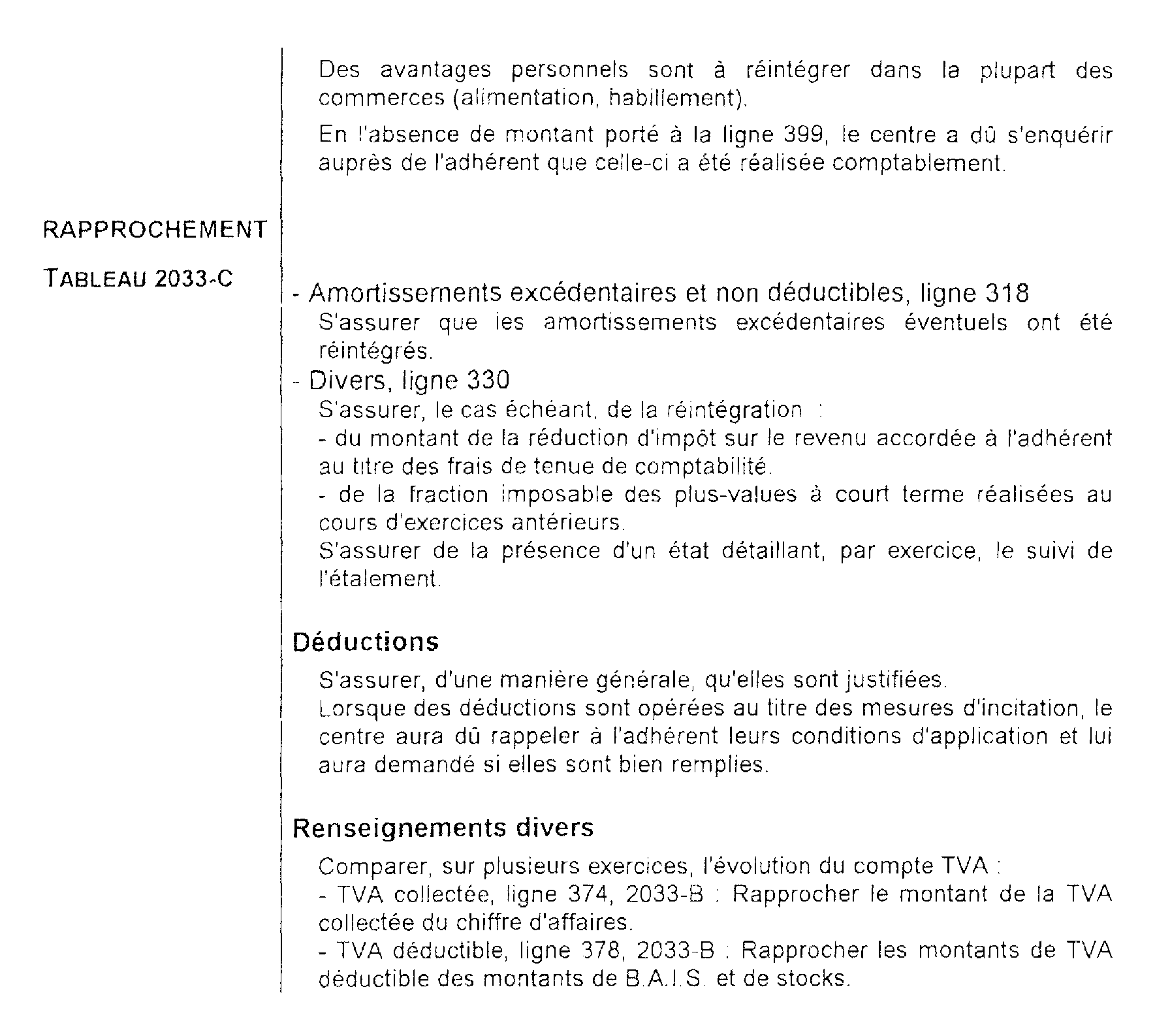

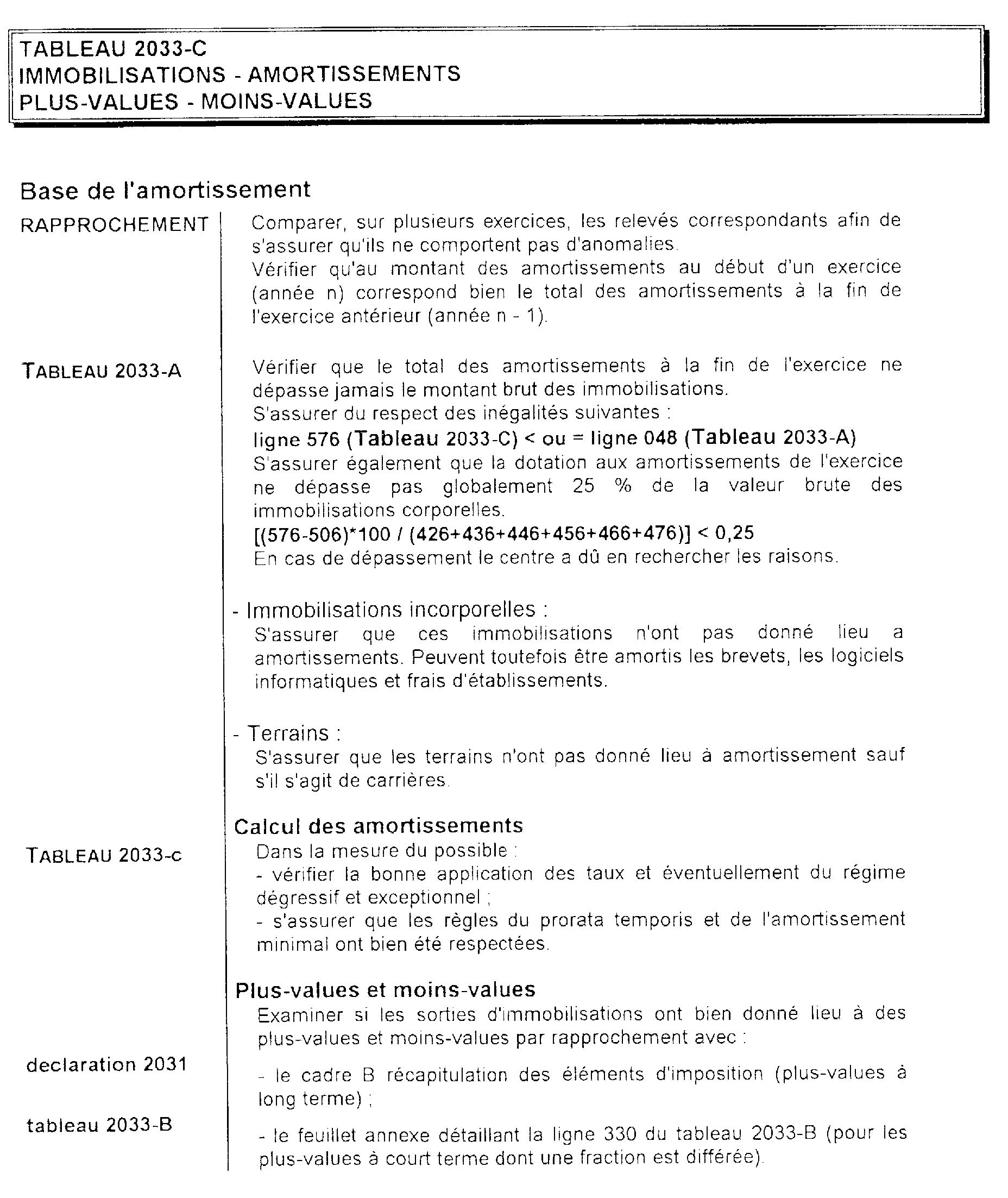

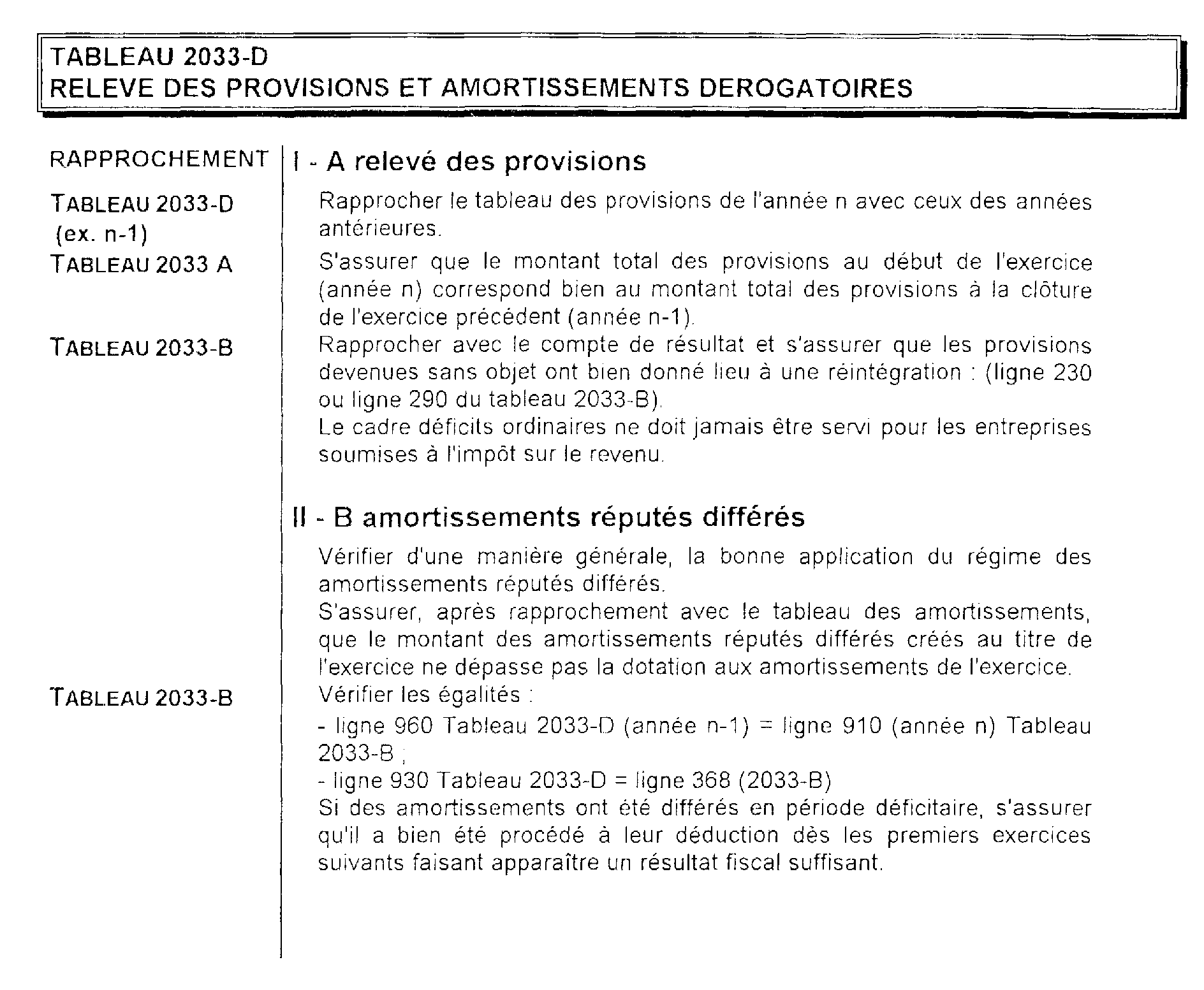

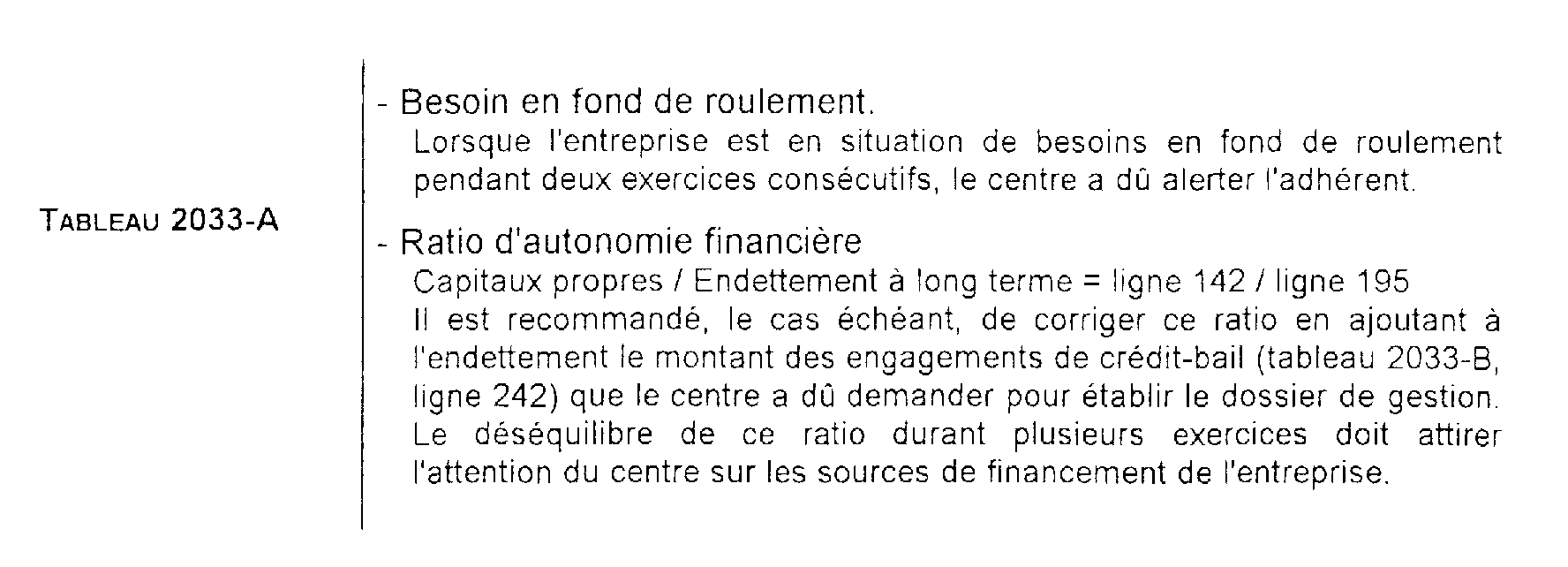

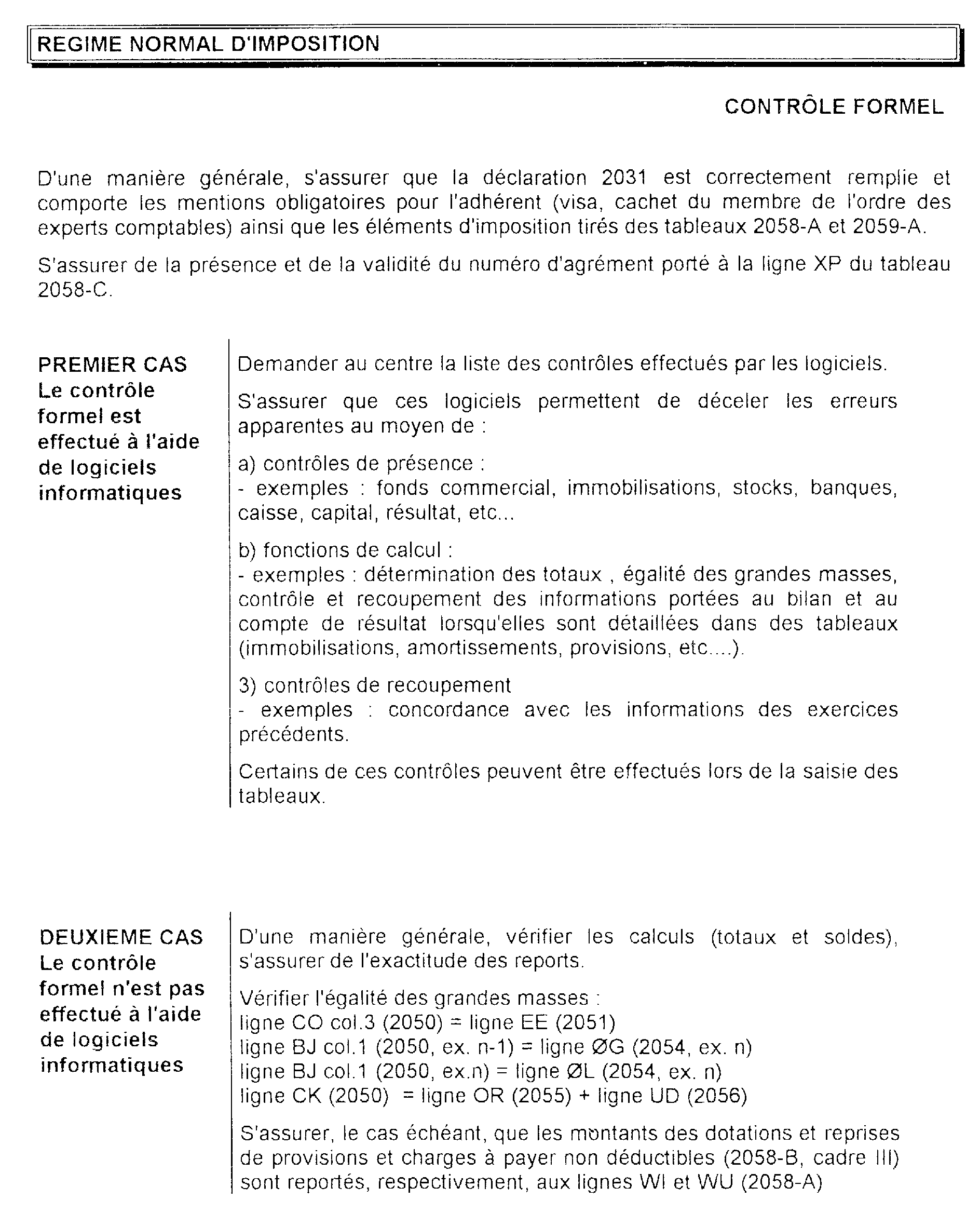

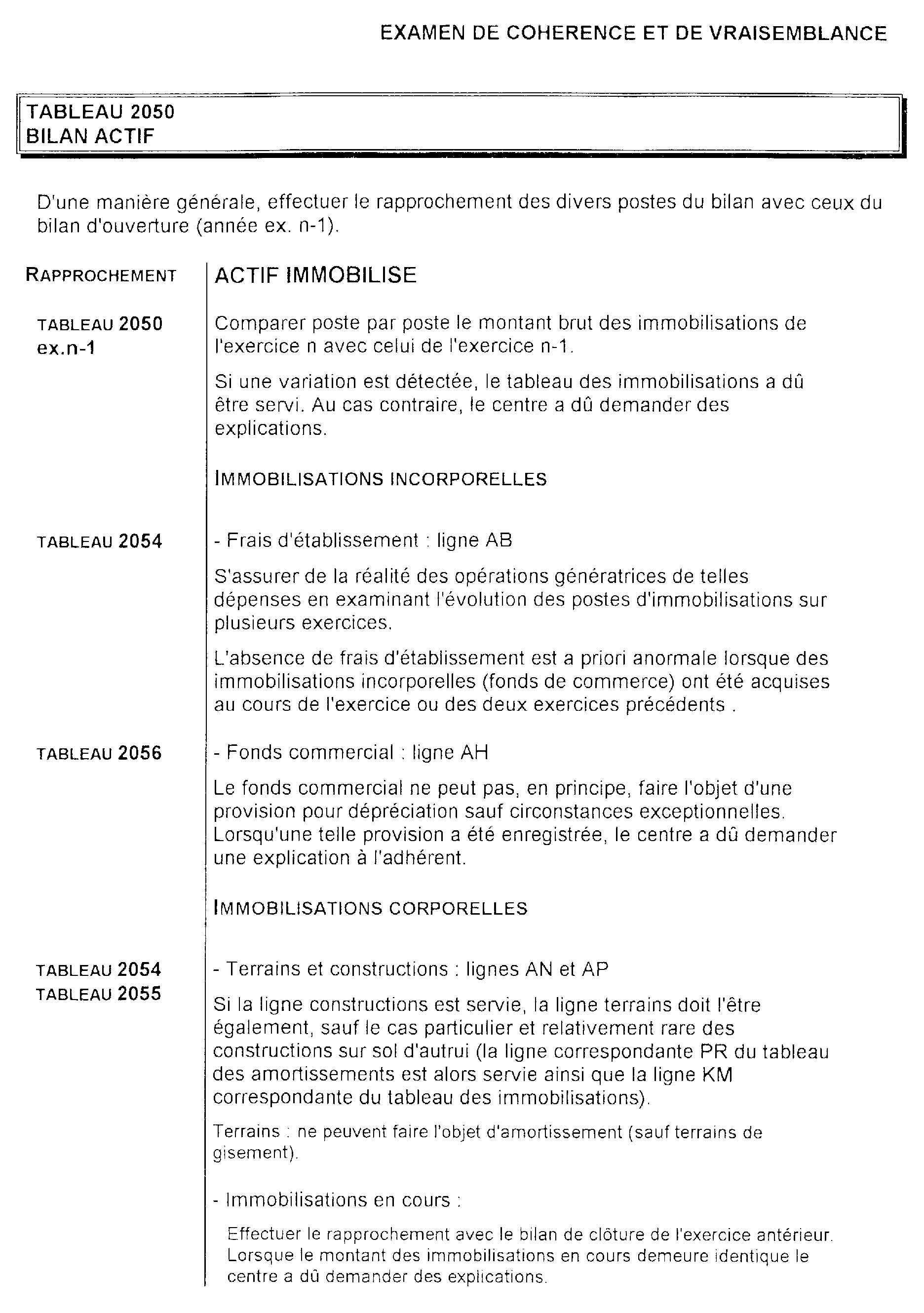

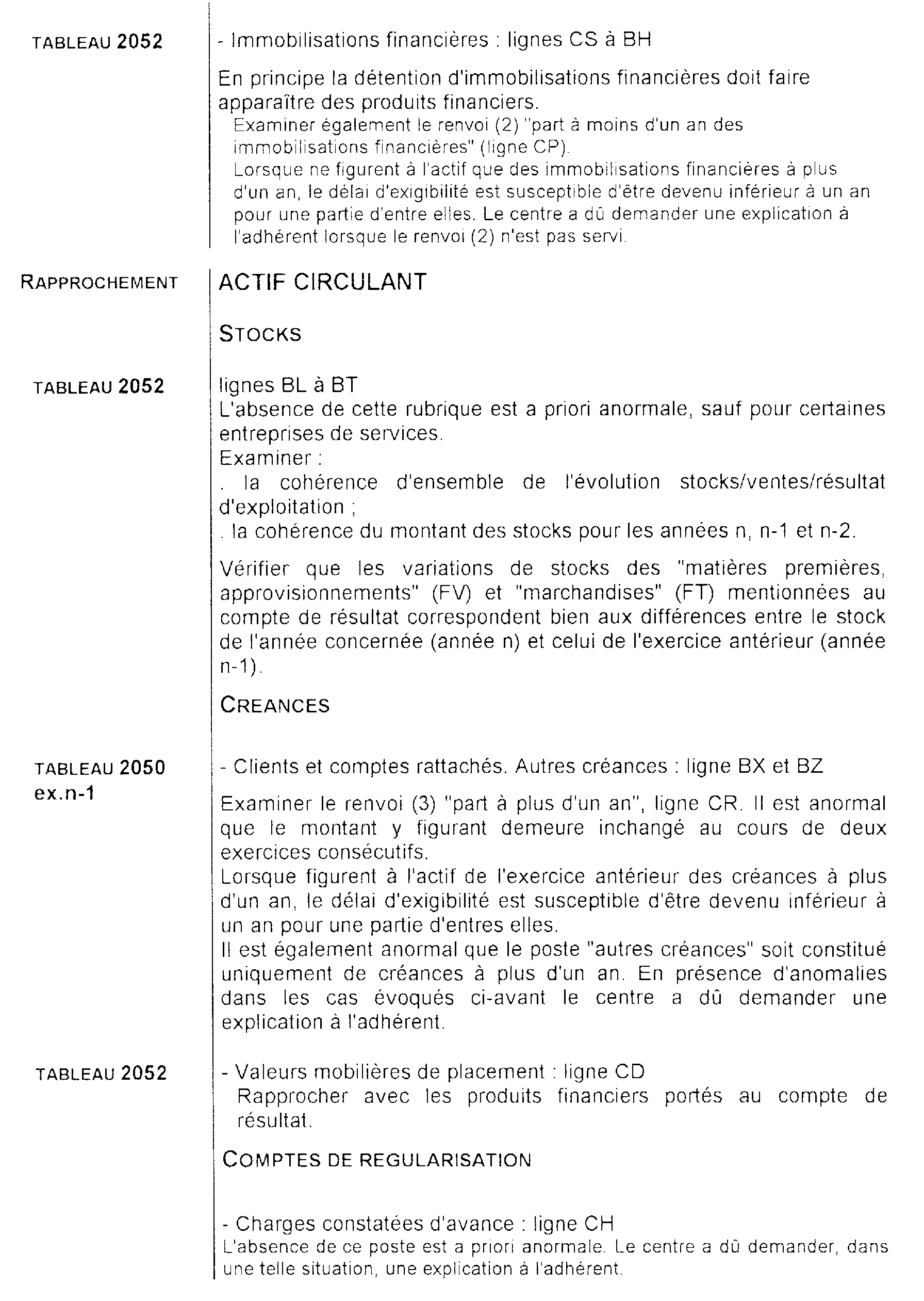

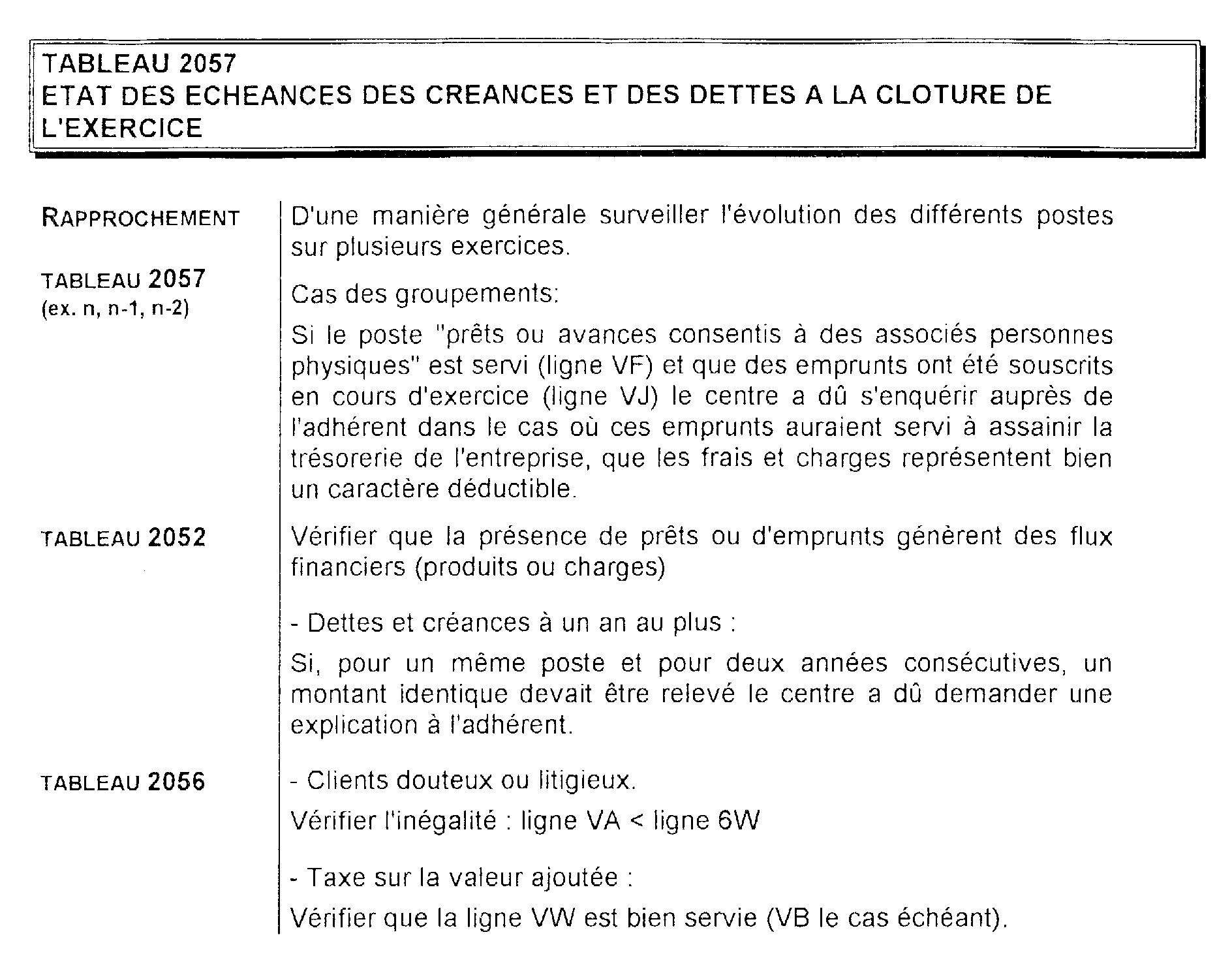

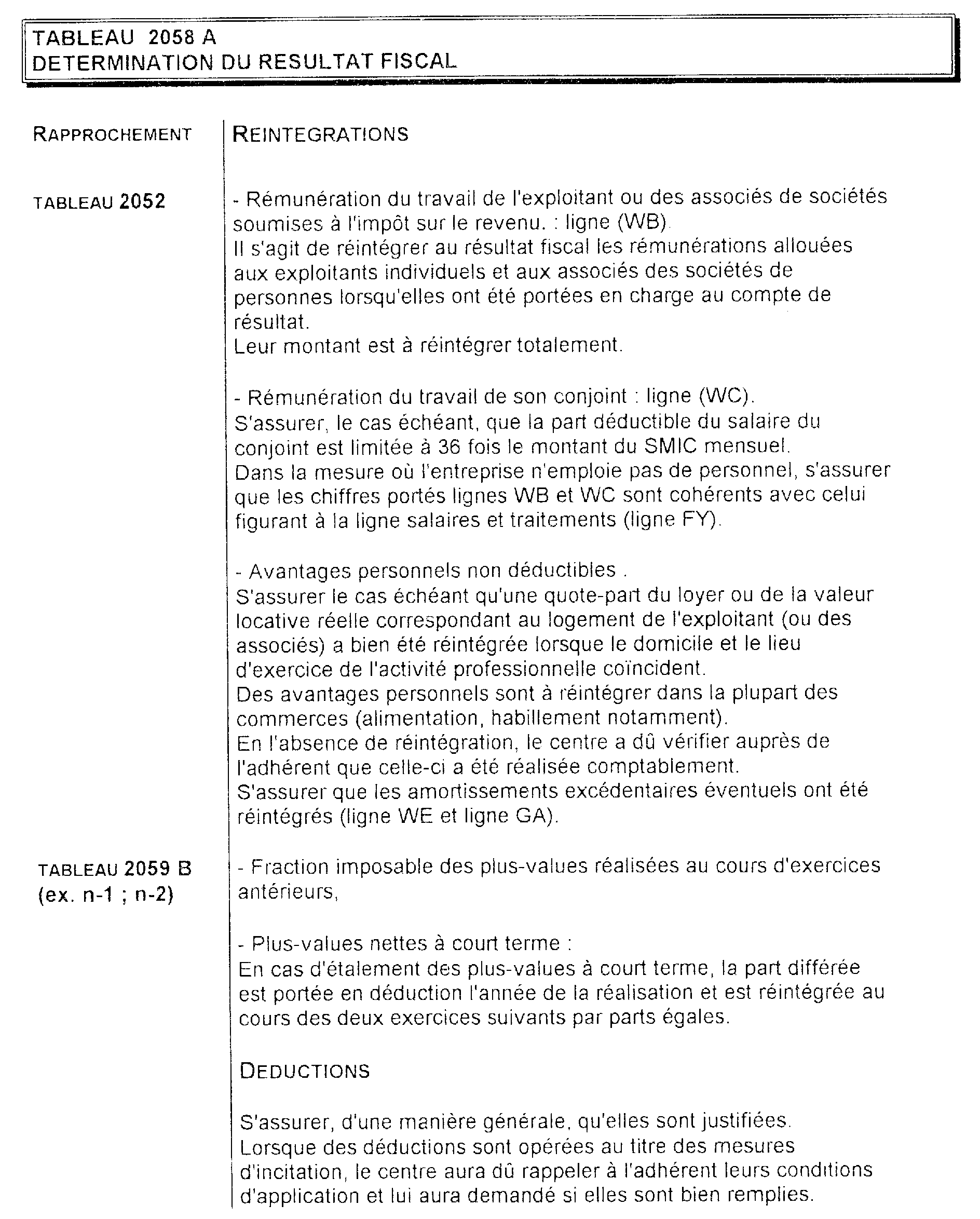

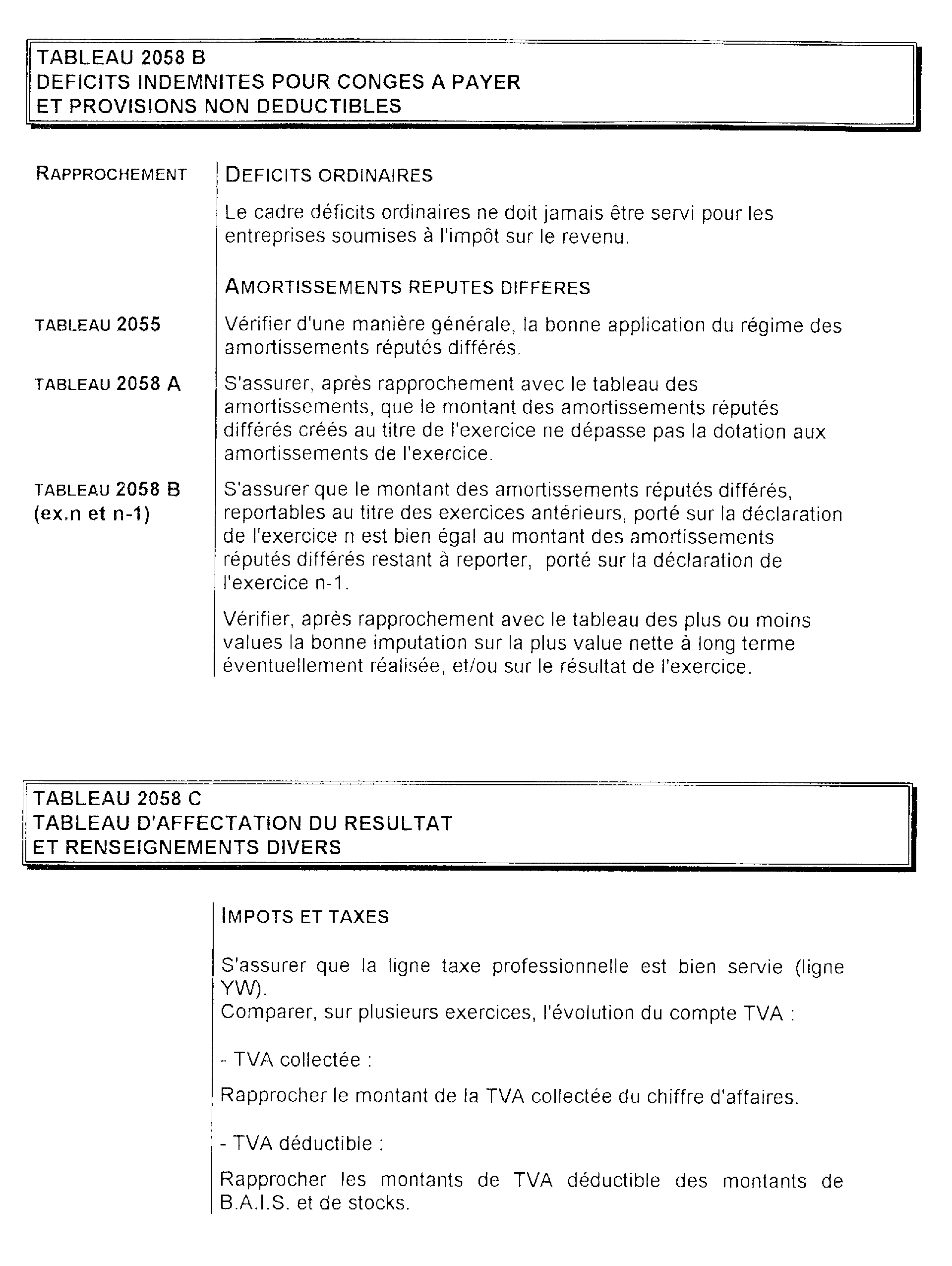

Remarque. - La liste des diligences incombant aux assistants techniques en matière de BIC est reproduite ci-après en annexe n° 1. Elle peut constituer un guide permettant aux centres de gestion d'orienter leurs investigations.

D. INFORMATION DES ADHÉRENTS

8La découverte d'anomalies apparentes ou d'erreurs doit être signalée aux adhérents en les invitant à fournir, dans un délai déterminé (un mois par exemple), les explications utiles et, le cas échéant, à procéder aux corrections nécessaires, sous la forme du dépôt d'une nouvelle déclaration de résultats (si l'erreur est constatée avant l'envoi de ce document au centre des Impôts) ou d'une déclaration rectificative [si l'erreur est relevée après expédition de la déclaration de résultats]. L'abattement est alors calculé sur le bénéfice rectifié (cf. J 3 ).

Dans le cas du dépôt d'une déclaration rectificative, les impositions supplémentaires sont, en principe, assorties des intérêts de retard. Ces derniers sont calculés au taux de 0,75 % par mois à compter du 1er juillet de l'année suivant celle au titre de laquelle l'imposition est établie (art. 1727 A du CGI). Ils sont arrêtés au dernier jour du mois du paiement. Toutefois, aucun intérêt de retard n'est applicable lorsque l'insuffisance n'excède pas le vingtième de la base d'imposition définitive (CGI art. 1733-I). Il est précisé en outre que la souscription d'une déclaration rectificative ne saurait avoir pour effet de limiter ultérieurement le droit de contrôle de l'Administration.

Les adhérents qui ne procèdent pas effectivement à ces rectifications ou qui ne donnent pas suite aux demandes d'information ou encore qui fournissent des explications insuffisantes ou manifestement inexactes, manquent gravement à leurs obligations, ce qui justifie l'engagement de la procédure d'exclusion à leur encontre.

Il est indispensable que le centre conserve trace de ses interventions et de la suite qui leur a été réservée, afin de justifier de son activité et d'être en mesure de répondre de manière précise aux questions posées par l'inspecteur chargé de l'assistance technique.

ANNEXE N° 1

LISTES DES DILIGENCES

Bénéfices industriels et commerciaux

CENTRE DE GESTION AGRÉÉ