SECTION 1 INITIATIVE DE LA CRÉATION DES CENTRES ET DES ASSOCIATIONS AGRÉÉS

II. Conditions de moralité exigées de l'équipe dirigeante des centres et des associations.

13Les articles 371 D et 371 P de l'annexe II au CGI (cf. ci-dessous n° 18 et suiv. ) disposent que les centres et les associations doivent justifier, par la production de certificats délivrés par l'administration fiscale, que les personnes qui les dirigent ou les administrent n'ont pas fait l'objet de certaines mesures, condamnations ou sanctions. Ces certificats de moralité doivent être fournis par les personnes désignées statutairement comme membres des instances dirigeantes ainsi que par les dirigeants salariés.

Les mesures, condamnations ou sanctions sus-visées sont les suivantes :

a. Mesures mentionnées à l'article 1750 du CGI.

14Il s'agit des peines complémentaires prononcées par les tribunaux en cas de poursuites pour fraude fiscale sur le fondement des articles 1741 et 1743 du CGI (manoeuvres frauduleuses en vue de se soustraire à l'impôt ou d'organiser son insolvabilité, passation de fausses écritures en comptabilité).

L'article 1750 précise que ces contribuables peuvent être frappés de l'interdiction provisoire d'exercer directement ou par personne interposée, pour leur compte ou pour le compte d'autrui, toute profession commerciale, industrielle ou libérale. Le retrait provisoire du permis de conduire un véhicule automobile peut également être prononcé à l'encontre de ces contribuables.

b. Condamnations figurant au bulletin n° 2 mentionné à l'article 775 du Code de procédure pénale.

15Il s'agit de toutes les condamnations pénales prononcées pour des agissements contraires à l'honneur, à la probité ou aux bonnes moeurs. Conformément au texte de l'article 371 D précité, les condamnations pour blessures, coups ou homicides involontaires et pour infraction au Code de la route ne doivent pas être prises en considération.

c. Amendes fiscales prononcées par un tribunal.

16Il s'agit des amendes fiscales à caractère répressif prononcées par un tribunal.

Elles trouvent leur application en matière :

- de refus de présentation des documents soumis au droit de communication (CGI, art. 1740) ;

- d'entrave à l'action du service des Impôts (CGI, art. 1737) ;

- de refus de communication des documents sur lesquels sont enregistrés les paiements de traitements et salaires ou les paiements et retenues effectués sur les bénéfices des professions non commerciales (CGI, art. 1770-1°) ;

- de refus de communication des livres, pièces et documents de nature à permettre la vérification des relevés de coupons (CGI, art. 1770-2°).

d. Sanctions fiscales prononcées par l'Administration pour manoeuvres frauduleuses,

17Il s'agit de la majoration de 80% mentionnée à l'article 1729 du CGI.

À l'exception des mesures énumérées par l'article 1750 du CGI, les condamnations et sanctions visées à l'article 371 D précité s'entendent de celles intervenues dans les cinq ans précédant la date de délivrance du certificat visé au D ci-après.

D. DÉLIVRANCE D'UN CERTIFICAT PAR L'ADMINISTRATION FISCALE.

18Les certificats mentionnés à l'article 371 D précité, que les centres et les associations sont tenus de joindre à leur dossier d'agrément, font l'objet d'une demande écrite de la part des dirigeants concernés. Ces derniers adressent leur demande au centre des Impôts de leur domicile

Dès réception de cette demande, le responsable de centre qui détient le dossier individuel, recherche si le demandeur a fait l'objet d'une condamnation ou sanction susceptible de s'opposer à la délivrance du certificat.

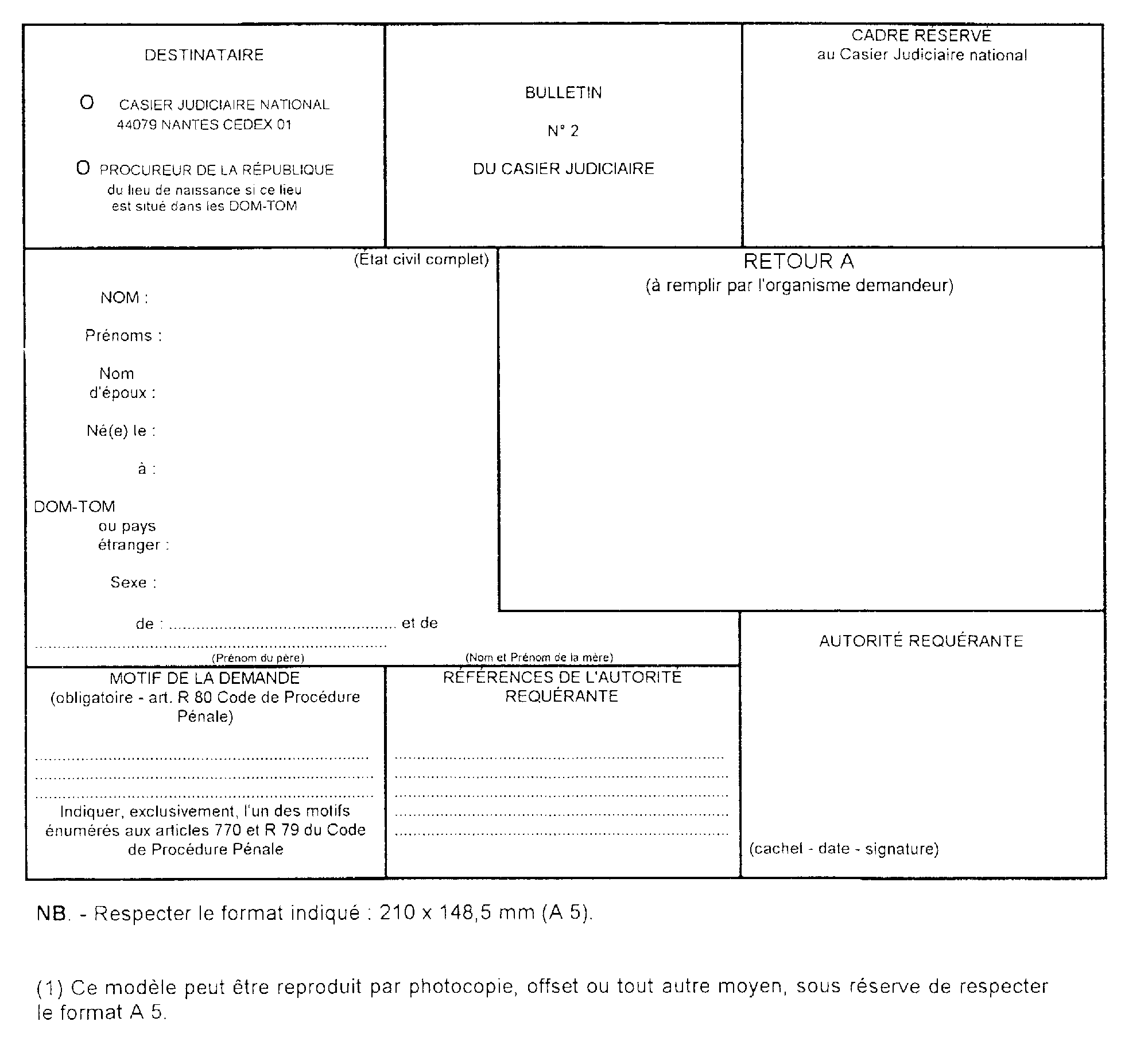

En ce qui concerne les sanctions pénales, l'article R 79-13° du Code de procédure pénale prévoit la délivrance du bulletin n°2 du casier judiciaire « à l'Administration fiscale à l'occasion de la délivrance des certificats prévus à l'article 6 du décret n° 75-911 du 6 octobre 1975 relatif aux centres de gestion agréés ».

A la seule exception des demandes concernant des personnes nées dans les départements et territoires d'outre-mer qui relèvent du procureur de la République du lieu de naissance,les bulletins du casier judiciaire doivent être réclamés au ministère de la Justice, Casier judiciaire national, 44079 Nantes Cédex au moyen du formulaire normalisé dont un modèle est reproduit en annexe n° 1 ci-après.

En ce qui concerne les autres mesures et sanctions fiscales mentionnées à l'article 371 D, il convient de se référer au dossier individuel du contribuable.

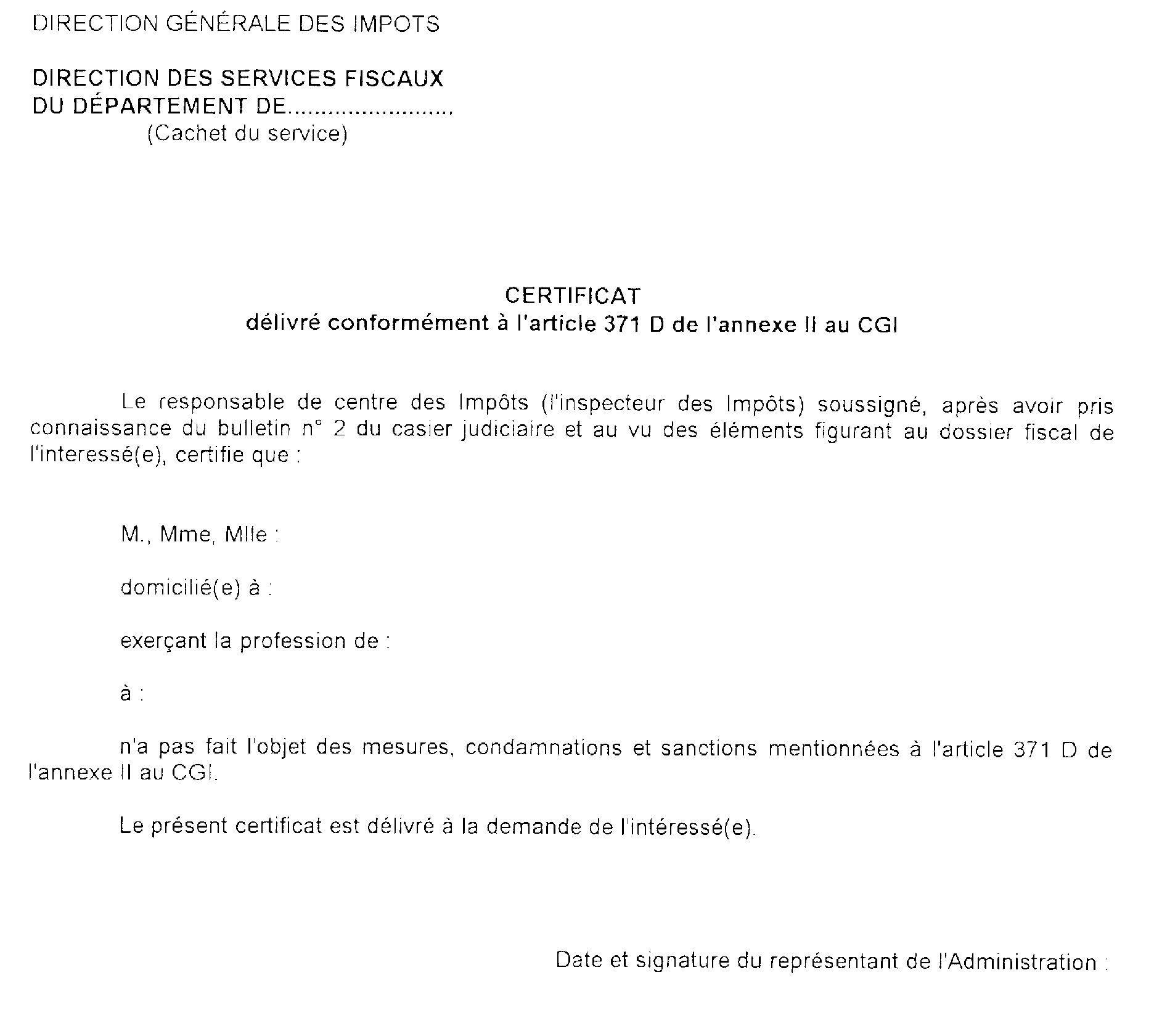

S'il apparaît au vu de l'ensemble des documents consultés que le demandeur n'a fait l'objet d'aucune des sanctions ou condamnations énumérées à l'article précité, le service établit un certificat conforme au modèle figurant en annexe n° 2 ci-après. Ce certificat est soit remis à l'intéressé en mains propres, soit envoyé à son domicile sous pli recommandé avec accusé de réception.

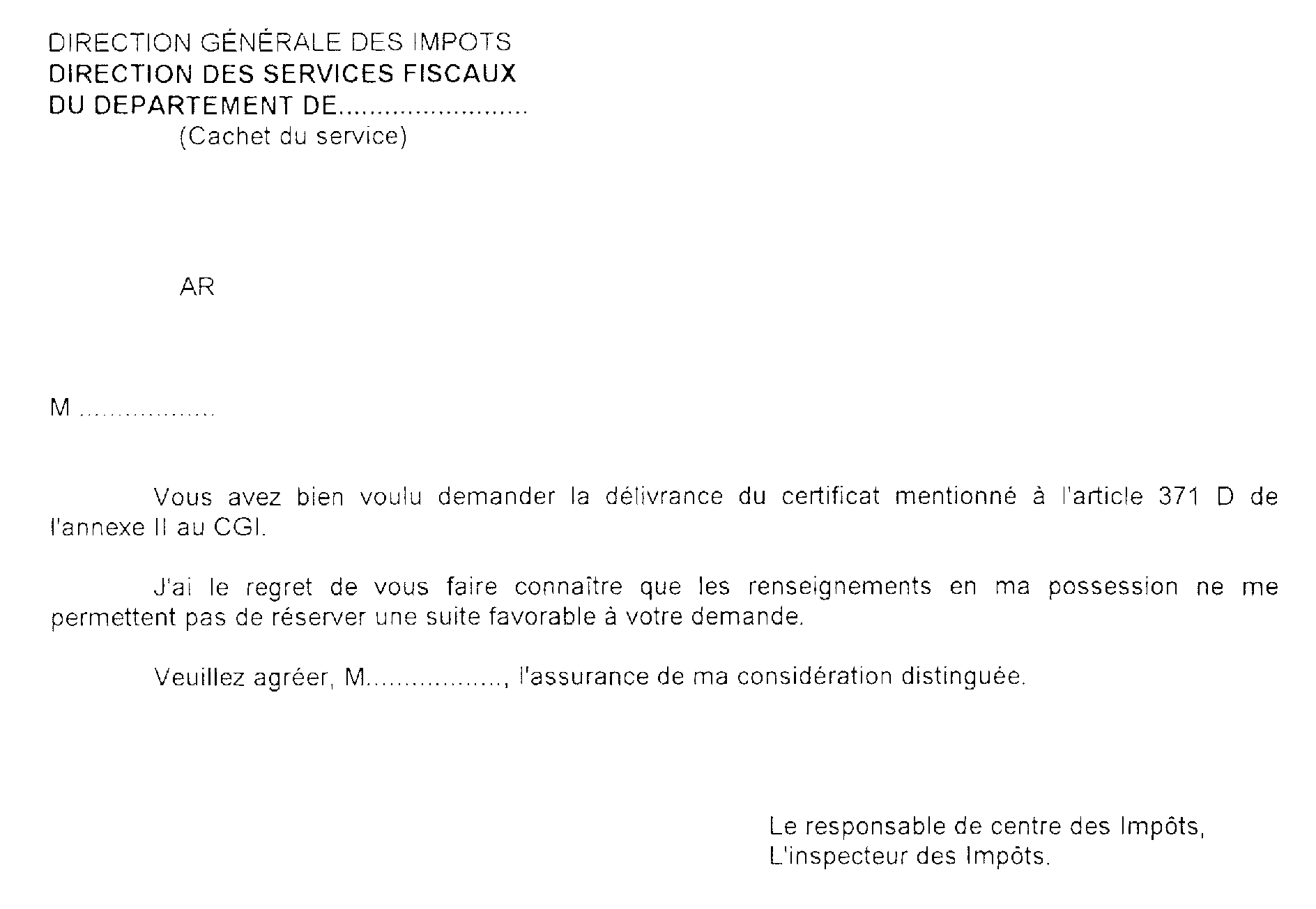

19Dans l'hypothèse contraire, le service ne délivre pas l'attestation demandée. Il informe l'intéressé de ce refus par une lettre (cf. annexe n° 3 ci-après) envoyée en recommandé avec accusé de réception.

Le bulletin n° 2 du casier judiciaire ainsi que la copie du certificat délivré ou de la lettre de refus sont classés au dossier individuel du demandeur.

Afin de ne pas retarder la constitution des dossiers de demande d'agrément, les personnes qui ne pourraient obtenir en temps voulu le certificat prévu à l'article 371 D précité sont autorisées à y substituer une attestation sur l'honneur, selon laquelle elles n'ont fait l'objet d'aucune des mesures ou sanctions visées par ce texte.

Cette attestation jointe au dossier de demande d'agrément doit également comporter l'engagement de fournir le certificat susvisé dès réception de celui-ci.

Si ce certificat n'est pas fourni dans le délai de six mois qui suit la décision d'agrément, l'organisme ne peut, sous peine de retrait d'agrément, conserver la personne en cause parmi ses dirigeants.

ANNEXE N°1

Modèle de bulletin n° 2 du casier judiciaire

ANNEXE N°2

Certificat délivré conformément à l'article 371 D de l'annexe II au CGI

ANNEXE N°3