SOUS-SECTION 3 MODALITÉS DU CONTRAT D'ÉPARGNE

SOUS-SECTION 3

Modalités du contrat d'épargne

1L'octroi des avantages fiscaux attachés au contrat d'épargne à long terme (cf. 5 I 413, n°s 1 et suiv. ) est subordonné au respect de certains engagements.

Dès lors, l'acte visé à l'article 41 K de l'annexe III au CGI doit contenir toutes les précisions nécessaires sur les obligations contractées par le souscripteur en ce qui concerne l'étendue de son engagement et les modalités de constitution de son épargne qui deviendra indisponible pendant toute la durée du contrat.

Celui-ci contient également diverses clauses qui règlent les rapports réciproques du souscripteur et de l'établissement chargé de la tenue du compte.

A. MONTANT ET MODALITÉS DES VERSEMENTS

2Les règles applicables en ce domaine sont fixées par l'article 41 L de l'annexe III au CGI

Le souscripteur doit s'engager dans le contrat d'épargne à effectuer chaque année un versement en numéraire dont le montant sera porté par l'établissement collecteur au crédit de son compte.

En principe, ce versement annuel doit être fixe, déterminé à l'avance dans la limite d'un plafond légal (cf. ci-après, n°s 4 et suiv. ).

Le souscripteur peut effectuer son versement annuel soit en une seule fois, soit en plusieurs fois à des dates librement choisies.

3Enfin, lorsque le montant annuel du versement est fixé à un chiffre inférieur au plafond prévu par la loi, le souscripteur peut se réserver, dans le contrat, la faculté de majorer un ou plusieurs des versements dans la limite de 50 % de ce montant annuel, à la condition, bien entendu, que le total des versement ainsi effectués au cours de l'année n'excède pas ledit plafond.

B. LIMITE MAXIMUM DES VERSEMENTS ANNUELS

4Jusqu'à l'intervention de l'article 13-I de la loi de finances pour 1974, n° 73-1150 du 27 décembre 1973, qui a complété l'article 163 bis A-III c du CGI, ce dernier texte ne fixait qu'une seule limite maximum aux versements que le souscripteur devait s'engager à effectuer chaque année auprès de l'établissement chargé de la tenue du compte d'épargne. Cette limite dépendait uniquement du montant des revenus de l'épargnant.

L'article 13-I de la loi de finances pour 1974 précitée a renforcé la limitation primitivement fixée par un plafond en valeur absolue fixé à 20 000 F par an et par foyer.

Ces dispositions appellent les commentaires suivants.

I. Limite des versements tenant aux revenus imposables du souscripteur

5Le paragraphe III c de l'article 163 bis A fixe une limite maximum 1 aux versements que le souscripteur doit s'engager à effectuer chaque année auprès de l'établissement collecteur. Ces versements annuels ne doivent pas excéder le quart de la moyenne des revenus nets globaux imposables d'après lesquels l'épargnant a été soumis à l'impôt sur le revenu au titre des trois années ayant précédé celle de l'engagement.

Pour le calcul de cette moyenne, il n'y a pas lieu de tenir compte des déficits constatés au cours des années de référence.

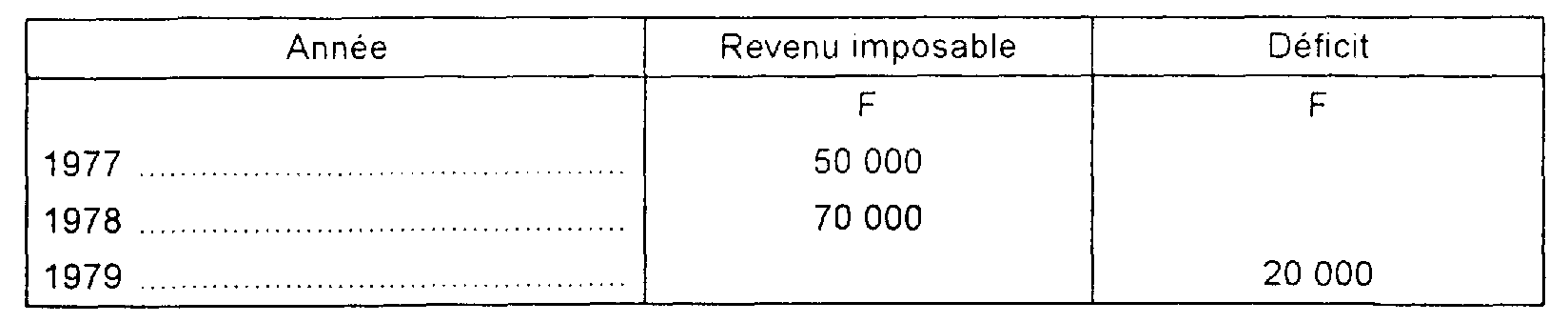

6 Exemple. - Soit un contribuable qui a souscrit un engagement d'épargne en 1980 et dont les revenus imposables s'établissent comme suit :

Base de calcul de la moyenne : 50 000 F + 70 000 F = 120 000 F

Revenu moyen annuel à considérer : (120 000 F / 3) = 40 000 F

Montant maximum de chaque versement annuel : (40 000 F / 4) = 10 000 F

7Par mesure d'assouplissement, lorsqu'il s'agit d'un contribuable imposable depuis moins de trois ans, il est admis de calculer le montant maximum des versements annuels au quart soit du revenu moyen des deux années précédentes, soit du revenu de l'année précédente, selon que l'intéressé a été imposé deux fois ou une seule.

En ce qui concerne la dernière année ayant précédé celle de l'engagement, le montant des revenus à prendre en-considération est le montant imposable des revenus déclarés par le contribuable lorsque ce dernier n'aura pas encore reçu l'avis d'imposition relatif à ces revenus.

Bien entendu, lorsque les revenus déclarés au titre de l'une ou l'autre des trois années de référence auront fait l'objet de rehaussements avant la conclusion du contrat d'épargne, la limite maximum des versements annuels pourra être établie en tenant compte de ces rehaussements.

8Dans l'hypothèse où, en cours de contrat, ses revenus imposables sont en augmentation par rapport à ceux de la période de référence, le souscripteur ne peut pas prétendre à la révision correspondante de la limite maximum de ses versements annuels. Il a néanmoins la possibilité de souscrire un nouveau contrat d'épargne pour une nouvelle période au moins égale à la durée minimum fixée par la loi (cf. n° 20 ). Dans ce cas, les versements annuels cumulés au titre de l'ensemble des engagements contractés par le souscripteur ne doivent pas excéder le plafond légal calculé lors de la souscription du dernier engagement.

Bien entendu, en toute hypothèse, le contribuable a la faculté de souscrire, simultanément ou successivement, plusieurs engagements d'épargne, pourvu que le montant des ses versements annuels cumulés n'excède pas le plafond légal calculé, lors de la souscription, soit des contrats simultanés, soit du dernier contrat, selon le cas.

II. Limite de 20 000 F par an et par foyer

9En ce qui concerne le montant des versements annuels, outre la limite fixée en fonction des revenus imposables de l'épargnant, la loi du 27 décembre 1973 a institué, pour les contrats conclus à compter du 1er octobre 1973, ou arrivés à expiration mais prorogés à compter de la même date, une seconde limite qui est de 20 000 F par an et par foyer (CGI, art. 163 bis A-III c ).

C'est évidemment la plus faible de ces deux limites qui, depuis le 1er octobre 1973, est prise en considération pour déterminer le montant maximum des versements annuels dont peuvent être crédités l'ensemble des comptes d'épargne ouverts au nom des différentes personnes composant un même foyer.

10Par foyer, il faut entendre l'ensemble des personnes dont les bénéfices et revenus sont imposés sous une cote unique.

Pour la détermination de ces personnes, il y a lieu de se référer aux dispositions de l'article 6 du CGI et de l'article 196 du même code, tel qu'il a été modifié par l'article 3 de la loi de finances pour 1975, n° 74-1129 du 30 décembre 1974.

Ainsi, dans le cas d'une famille, le « foyer » comprend le contribuable (les époux pour les personnes mariées) et les enfants à charge, sous réserve que ces enfants ne fassent pas l'objet d'une imposition distincte.

Il est précisé, par ailleurs, que la consistance du foyer s'apprécie à la date de souscription et lors de la prorogation de tout contrat d'épargne à long terme.

11L'application des dispositions actuelles relatives à la limite maximum des versements annuels appelle les commentaires suivants, remarque étant faite que les contrats antérieurs au 1er octobre 1973 n'étant pas visés par l'article 13 de la loi de finances pour 1974, ces contrats continuent à produire leur plein effet, pendant toute leur durée, quel que soit le montant de l'engagement annuel, sous réserve, bien entendu, qu'ils aient été régulièrement souscrits, et que l'ensemble des conditions qui subordonnent l'octroi du régime de faveur soient respectées.

Ainsi, l'épargnant qui s'est régulièrement engagé à verser annuellement une somme de 30 000 F, avec possibilité de majoration de 50 %, par un contrat d'épargne souscrit pour une durée de cinq ans le 1er juin 1973 avec effet au 1er janvier de la même année, a dû, chaque année jusqu'en 1977, effectuer à son compte des versements compris entre 30 000 F et 45 000 F

1. Contrats souscrits à compter du 1er octobre 1973.

12Ces contrats entrent dans le champ d'application de la limitation de 20 000 F par an et par foyer prévue à l'article 163 bis A-III c du CGI.

Ils ne peuvent donc être exécutés et produire leurs effets que si le montant de l'engagement qu'ils comportent, ajouté au montant des autres engagements éventuellement souscrits par l'ensemble des personnes composant le foyer, est inférieur ou égal à 20 000 F.

Dans le cas contraire, le contrat doit être purement et simplement annulé. Il s'ensuit que les versements déjà effectués sont dégagés de toute obligation d'indisponibilité. Mais en revanche, les produits de placements éventuellement portés à ce compte ne bénéficient pas du régime de faveur et doivent être compris dans les revenus de l'épargnant imposables au titre de l'année au cours de laquelle ils ont été crédités à son compte.

13Ces règles sont applicables, notamment, aux contrats qui ont été souscrits entre le 1er octobre et le 28 décembre 1973, date de la publication de la loi de finances pour 1974, même si, en vertu d'une clause particulière, l'engagement d'épargne a rétroactivement pris effet au 1er janvier 1973.

Dans ces conditions, l'épargnant qui, depuis le 1er octobre 1973, désire se faire ouvrir un compte d'épargne à long terme doit, préalablement à la souscription de son contrat, s'assurer que le montant des versements qu'il s'engage à effectuer au titre de ce contrat n'excède pas l'une ou l'autre des limitations légales.

Il lui appartient, en conséquence, de procéder aux vérifications suivantes :

14- Il doit, en premier lieu, calculer le chiffre correspondant au quart de la moyenne de ses revenus personnels augmentés de ceux des personnes composant son foyer d'après lesquels il a été assujetti à l'impôt sur le revenu au titre des trois années précédant celle de l'engagement qu'il envisage de contracter.

Si ce chiffre est inférieur à 20 000 F, il servira de plafond aux versements annuels. Dans le cas contraire, le plafond légal sera de 20 000 F

15- L'épargnant doit ensuite, éventuellement, faire le total des engagements d'épargne, en cours d'exécution, souscrits par lui et par les différentes personnes dont les revenus font l'objet d'une imposition commune avec les siens, et comparer ce total à celle des limites légales qui lui est applicable

Dans la mesure où le total obtenu est inférieur à cette limite. l'épargnant peut souscrire un nouveau contrat à concurrence de la différence entre les deux chiffres

En revanche, si le total des engagements en cours est égal ou supérieur à la limite retenue, aucun nouvel engagement ne peut être contracté

Lorsque la limite applicable est celle qui résulte des facultés contributives du foyer et que ces facultés augmentent les années suivantes, de nouveaux contrats pourront alors être souscrits, compte tenu de cette augmentation, tant que l'ensemble des engagements du foyer n'excédera pas 20 000 F

De même, si le plafond applicable aux engagements du foyer est de 20 000 F et SI l'un de ces engagements vient à expiration sans être prorogé, un ou plusieurs contrats pourront être souscrits dans la limite de 20 000 F par foyer.

16Il est précisé que le montant des engagements à comparer à l'une ou l'autre des limitations légales s'entend uniquement du montant des versements que les membres du foyer se sont engagés à effectuer obligatoirement chaque année

Bien entendu, si ce montant est inférieur au plafond applicable en l'espèce, le ou les souscripteurs peuvent éventuellement, jusqu'à hauteur de ce plafond, effectuer des versements supplémentaires en utilisant la possibilité qu'ils se seraient réservée dans leurs contrats de majorer de 50 % le montant annuel de leurs engagements, sans toutefois que ces versements n'excèdent ni, globalement, la somme de 20 000 F, ni, pour chacun des comptes, le montant autorisé par les clauses du contrat.

Exemple d'application.

17En 1972 un épargnant a régulièrement souscrit un contrat d'épargne à long terme en vertu duquel il s'est engagé à verser chaque année pendant cinq ans une somme de 25 000 F : son engagement excédant le plafond de 20 000 F, cet épargnant ne peut plus, à compter du 1er octobre 1973, quel que soit le montant de ses revenus imposables, souscrire un second contrat d'épargne avant l'expiration du premier qui, en principe, sauf prorogation 2 est intervenu en 1977.

18En 1971, un autre épargnant s'est engagé à verser annuellement pendant dix ans une somme de 16 000 F pouvant être majorée de 50 % (soit un versement maximum autorisé de 24 000 F).

En 1977, si le quart de la moyenne des revenus d'après lesquels l'intéressé a été soumis à l'impôt sur le revenu au titre des années 1974, 1975 et 1976 excédait 20 000 F il a pu valablement souscrire, lui ou un autre membre de son foyer, un nouveau contrat d'épargne pour un montant maximum de 4 000 F.

- S'il s'est engagé effectivement à verser annuellement une somme de 4 000 F à un second compte d'épargne, il ne pourra effectuer aucun versement supplémentaire au titre de ses engagements puisque le montant annuel de ses versements obligatoires atteint déjà le plafond de 20 000 F.

- S'il a souscrit son second contrat pour une somme inférieure, 3 000 F par exemple, avec possibilité de majoration de 50 %, il est alors en droit de verser annuellement une somme totale de 20 000 F au titre de ses deux contrats, soit :

. obligatoirement, 16 000 F sur son premier compte et 3 000 F sur le second :

. et, volontairement, 1 000 F affectés à l'un des comptes ou répartis sur l'un ou l'autre des deux comptes.

Mais, dans ce dernier cas, si, au cours d'une année, le montant des versements régulièrement effectués aux deux comptes excède au total, la somme de 20 000 F, l'épargnant est considéré comme ayant manqué à ses obligations et le versement excédentaire, même s'il est effectué au titre du compte ouvert en 1971, entraîne la rupture du contrat souscrit en 1977.

2. Contrats prorogés à compter du 1er octobre 1973.

19La limitation de 20 000 F s'applique de plein droit aux prorogations de contrats intervenues à compter du 1er octobre 1973.

Cette situation est commentée plus loin (cf. E. Prorogation, n°s 26 et suiv.).

C. PÉRIODE ANNUELLE DE VERSEMENT

20En principe, le premier versement annuel à effectuer par le souscripteur s'applique à la période de douze mois suivant la conclusion du contrat et les versements ultérieurs, aux périodes de douze mois successives, jusqu'à l'expiration du contrat.

21Mais, dans la pratique, le souscripteur peut faire coincider ces périodes avec l'année civile :

- soit en faisant rétroagir l'engagement au 1er janvier de l'année de la conclusion du contrat ;

- soit en ne lui donnant effet qu'à compter du 1er janvier de l'année suivante.

1 Aucun minimum n'a été prévu pour la validité des engagements.

2 Cette prorogation impliquerait la réduction à 20 000 F du montant des versements annuels (cf. ci-après, n° 28 ).