SOUS-SECTION 6 LIQUIDATION DU PRÉLÈVEMENT

VII. Produits des plans d'épargne populaire

112Les conditions de fonctionnement des plans d'épargne populaire et le régime fiscal applicable aux produits perçus par leurs titulaires sont exposés infra (cf. 5 I 48 ).

Le taux de prélèvement applicable aux produits capitalisés sur un plan dont la durée est inférieure à quatre ans demeure fixé à 35 % (article 79-IV de la loi de finances pour 1994).

VIII. Taux applicables aux produits versés à des personnes ou sociétés ayant leur domicile ou leur siège hors de France

113Les produits de placements à revenu fixe payés par des personnes domiciliées ou établies en France à des personnes ou sociétés ayant leur domicile ou leur siège hors de France sont soumis obligatoirement au prélèvement 1 (cf. 5 I 1224 ). Ce prélèvement est calculé aux mêmes taux que le prélèvement libératoire de l'impôt sur le revenu pour lequel peuvent opter les résidents.

Toutefois, ce taux n'est pas majoré des contributions sociales et du prélèvement social, sauf si le bénéficiaire des produits se place sous le régime de l'anonymat (cf. n° 47 ).

114Par ailleurs, dans de nombreux cas, ce prélèvement se trouve déjà réduit ou même supprimé en application des conventions internationales destinées à éviter les doubles impositions.

Afin de compléter ces dispositions, il a été décidé, en attendant que chacune des conventions susvisées ait pu être aménagée en conséquence, de limiter à 12 % pour les emprunts émis avant le 1er janvier 1965 et à 10 % pour les emprunts émis avant le 1er octobre 1984, le taux du prélèvement qui est opéré sur les produits d'obligations versés à des personnes ou sociétés ayant leur domicile ou leur siège dans un pays lié à la France par une convention ou dans un territoire d'outre-mer.

Le taux limite de 10 % s'applique également aux revenus des créances, dans la mesure où ils se rapportent à des prêts contractés par des sociétés françaises auprès d'établissements financiers étrangers en vue du financement de leurs investissements.

Les intérêts des obligations françaises et titres assimilés émis à compter du 1er octobre 1984 et revenant aux non-résidents sont exonérés du prélèvement. Ils peuvent être soumis à la retenue à la source de 10 %. Toutefois, les intérêts des titres susvisés émis à compter du 1er janvier 1987 sont exonérés également de retenue à la source (cf. 5 I 121 et 5 I 1224 , ann. I).

C. RÈGLES PARTICULIÈRES DE LIQUIDATION

La liquidation du prélèvement comporte des règles particulières en ce qui concerne l'interdiction de la prise en charge de l'impôt par le débiteur et l'imputation de la retenue à la source déjà payée sur certains revenus.

I. Interdiction de prise en charge du prélèvement par le débiteur

115L'article 1678 quater , 2e alinéa, du CGI, interdit au débiteur de prendre en charge le montant du prélèvement. Cette interdiction, qui a une portée générale, ne comporte aucune exception.

Il en résulte que les établissements payeurs qui enfreignent cette interdiction sont passibles d'une amende fiscale de 1 000 F à 10 000 F (CGI, art. 1764).

Les contrats d'émission d'obligations renferment, le plus souvent, sous des rédactions diverses mais de portée à peu près identique, des clauses prévoyant que le paiement des intérêts et le remboursement des titres seront effectués nets de tous impôts présents et futurs, ou de toutes taxes frappant spécialement les valeurs mobilières, à l'exception de ceux que la loi pourrait mettre obligatoirement à la charge des porteurs. Ces clauses, qui permettent la prise en charge de la retenue à la source sur les produits des obligations négociables émises avant le 1er janvier 1965 ne sont pas applicables au prélèvement dont la perception est généralement liée soit à la manifestation de la volonté du bénéficiaire des revenus, soit à la situation de son domicile ou de son siège social.

II. Imputation de la retenue à la source sur le prélèvement

L'article 125 A-I, 2e alinéa, prévoit que la retenue à la source éventuellement opérée sur les produits de placements à revenu fixe est imputée sur le prélèvement.

116Cette disposition vise les intérêts des obligations négociables.

S'agissant des produits des bons de caisse émis par les banques, l'article 41 duodecies F de l'annexe III au CGI dispose que le prélèvement, lorsqu'il est appliqué, tient lieu de la retenue à la source.

1. Obligations négociables.

117Lorsque le prélèvement est applicable aux intérêts des obligations et autres titres d'emprunt négociables qui ont déjà donné lieu au précompte de la retenue à la source 2 par l'établissement émetteur, cette retenue est imputable sur le prélèvement.

118Dans ce cas, la personne qui assure le paiement des coupons est tenue d'opérer sur les revenus en cause le complément de prélèvement nécessaire pour porter l'imposition à 15 % du revenu brut.

Le taux réel du complément de prélèvement applicable au montant net du coupon (montant brut du revenu diminué de la seule retenue à la source) sera alors de :

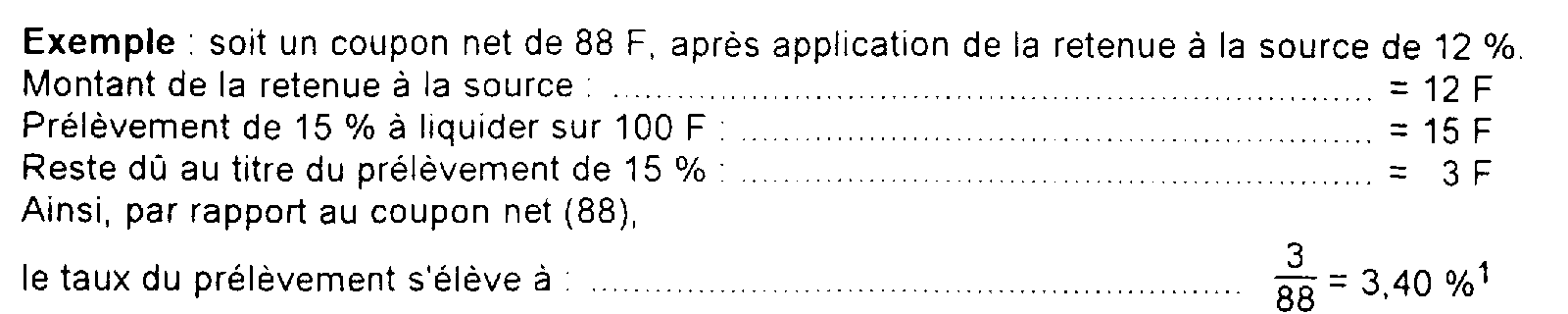

1° 3,40 % en ce qui concerne les intérêts des obligations émises avant le 1er janvier 1965, lorsque la retenue à la source n'a pas été prise en charge par l'émetteur. 3

2° 4,80 % en ce qui concerne les intérêts des obligations émises avant le 1er janvier 1965, lorsque la retenue à la source a été prise en charge par l'émetteur.

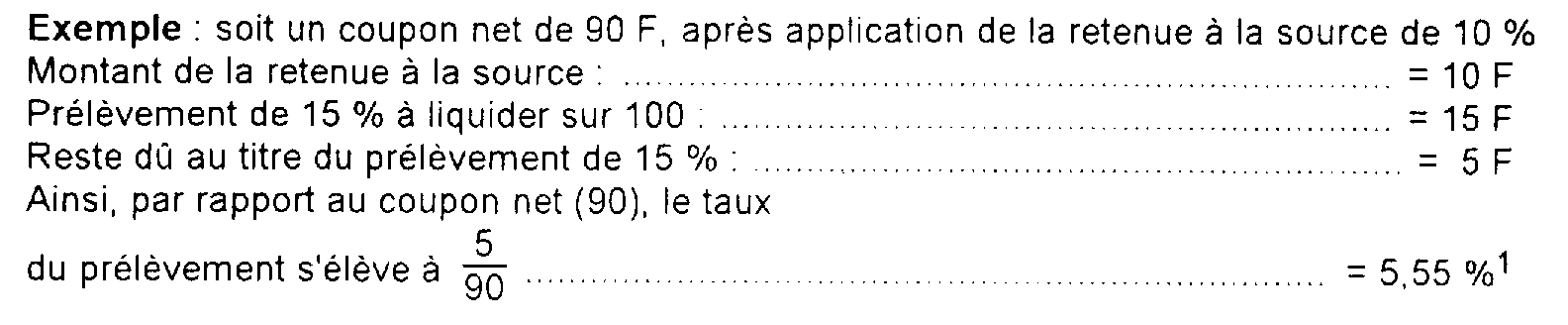

3° 5,55 % en ce qui concerne les obligations émises à compter du 1er janvier 1965.

2. Bons de caisse.

119Il est rappelé que les bons de caisse émis par les établissements de crédit 4 sont soumis au prélèvement :

- si le bénéficiaire a son domicile réel en France et a opté expressément pour l'application dudit prélèvement ;

- si le bénéficiaire est une personne qui a son domicile réel ou son siège hors de France.

Dans ce cas le prélèvement tient lieu de la retenue à la source qui n'a plus à être perçue (article 41 duodecies F de l'annexe III au CGI).

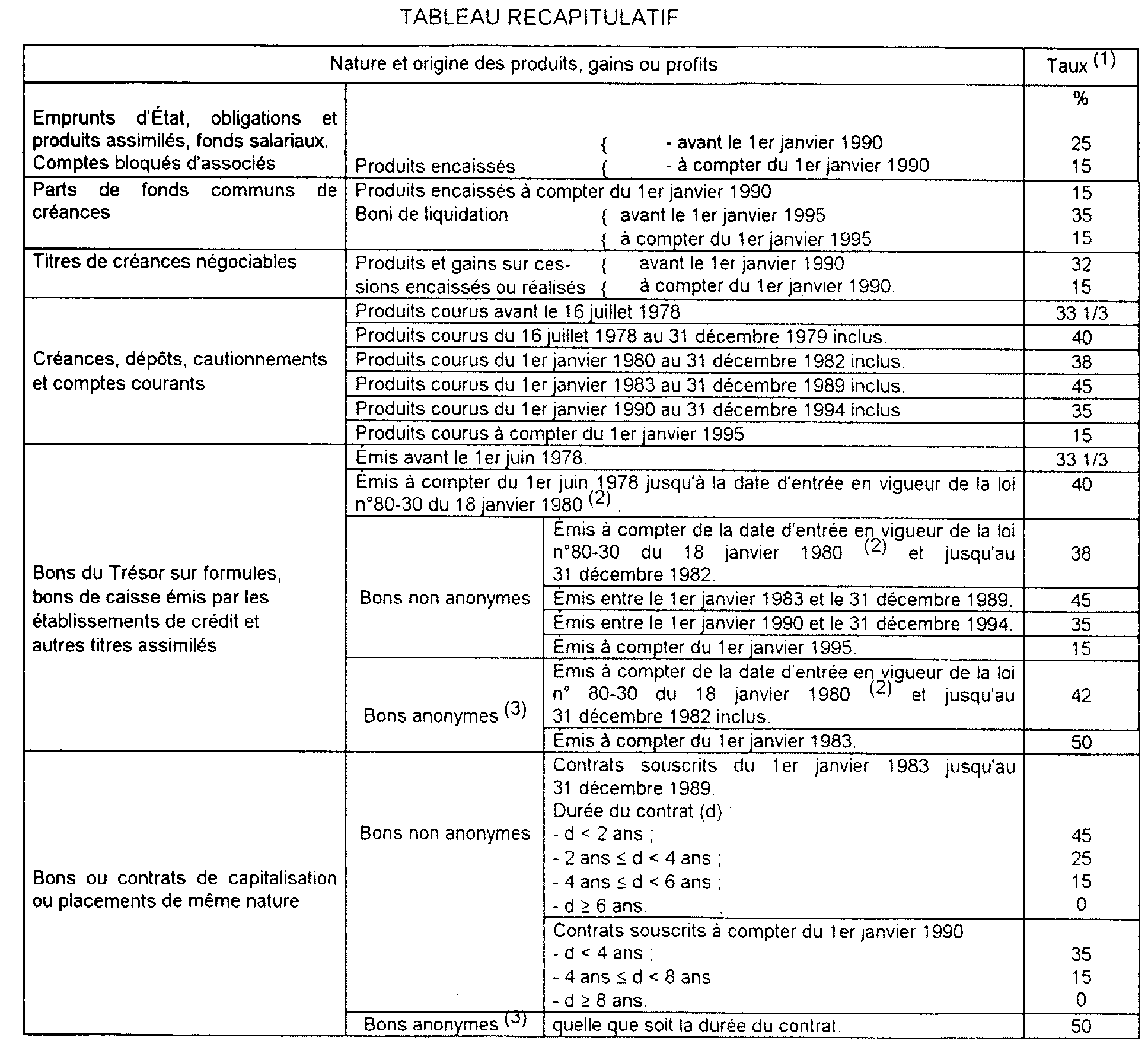

ANNEXE I

Taux du prélèvement sur les produits de placements

à revenu fixe et gains assimilés 567

ANNEXE II

Calcul de la durée moyenne pondérée des bons ou contrats de capitalisation

souscrits avant le 1er janvier 1990 (cf. n°s 99 et suivants)

La durée moyenne pondérée d'un contrat est calculée selon la méthode suivante :

soit encore :

Observation : la formule (m + n / 2) représente la durée moyenne de contrats réguliers.

m : nombre de mois écoulés entre le versement de la première prime et le dénouement du contrat (durée effective).

n : nombre de mois écoulés entre le versement de la dernière prime et le dénouement du contrat.

V 1 , V 2 , ... : montant du versement de la première prime, de la deuxième prime, ...

m 1 , m 2 , ... : nombre de mois pendant lesquels a été placée la première prime, la deuxième prime, ...

V : total des primes versées.

Pour le décompte du nombre de mois correspondant à la durée effective du contrat, il est admis de négliger le nombre de jours ne correspondant pas à un mois entier. Ainsi pour un contrat qui se dénoue vingt-six mois et seize jours après sa souscription, la durée effective retenue sera de vingt-six mois.

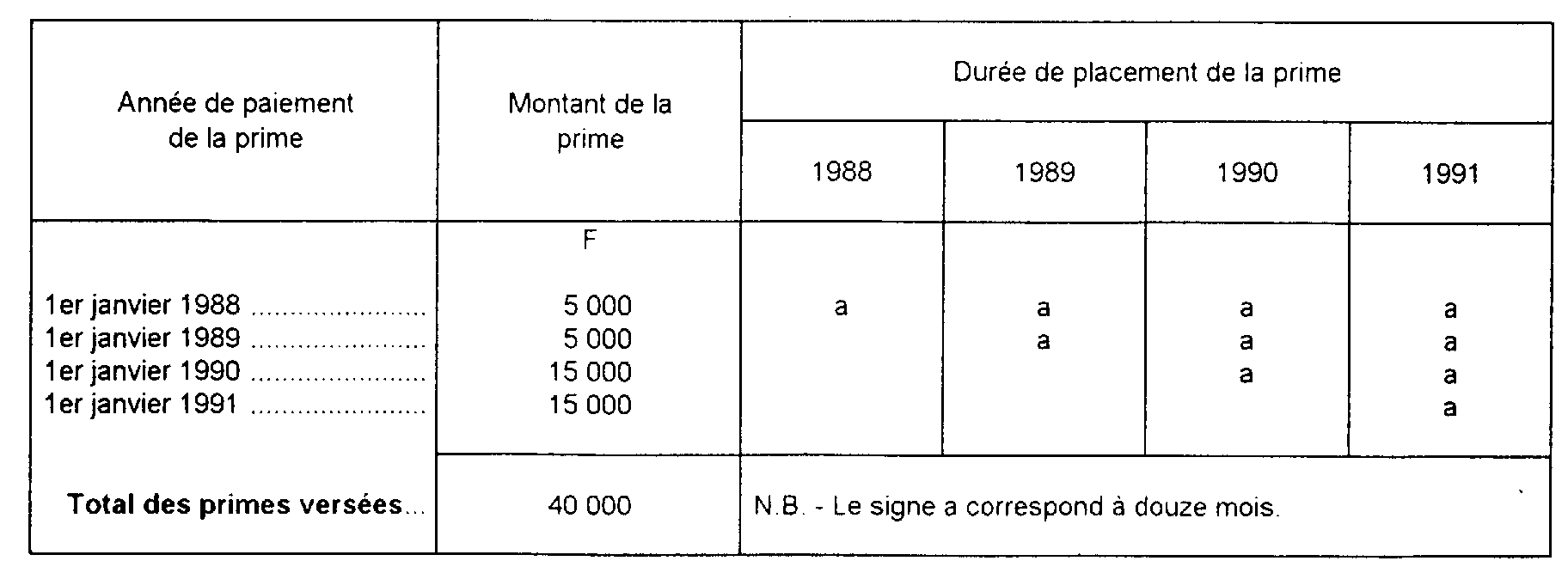

Exemple n° 1. - Un contrat d'assurance vie de quinze ans à primes périodiques a été conclu le 1er janvier 1988. Le montant annuel de la prime est de 5 000 F payable au 1er janvier de chaque année.

Par avenant signé le 1er janvier 1990, le montant de la prime est porté à 15 000 F. Le contrat fait l'objet d'un rachat le 1er janvier 1992.

La durée effective du contrat est de quatre ans, soit quarante-huit mois.

La durée moyenne pondérée sera, en application de la formule précédente, égale à :

Alors que le contrat a couru du 1er janvier 1988 au 1er janvier 1992 soit quatre ans, la durée moyenne pondérée n'est que de 3,2 ans. En cas d'option pour le prélèvement le taux applicable sera de 25 %.

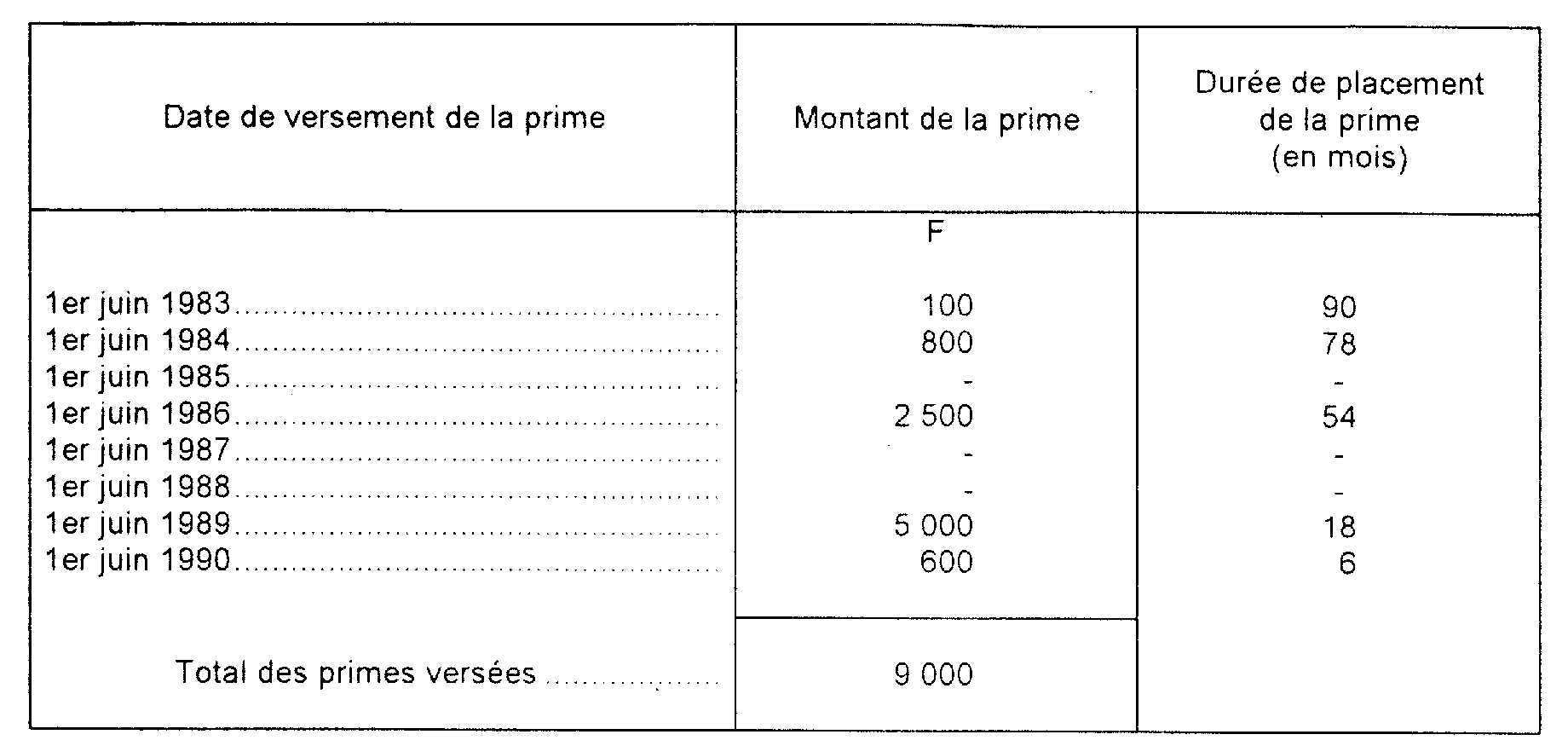

Exemple n° 2. - Un contrat d'assurance vie à versements libres a été conclu le 1er juin 1983 pour dix ans. Le montant de la prime est versé le 1er juin de chaque année. Le contrat fait l'objet d'un rachat le 1er décembre 1990. Le versement des primes a été effectué dans les conditions suivantes :

La durée effective du contrat a été de sept ans et six mois soit quatre-vingt-dix mois.

La durée moyenne pondérée de ce contrat est de :

Ainsi, bien que le contrat ait couru pendant une période supérieure à six ans, la durée moyenne pondérée est inférieure et les produits versés ne peuvent bénéficier de l'exonération. cette durée étant comprise entre quatre et six ans, le taux du prélèvement applicable est de 15 %.

1 Toutefois, le prélèvement visé à l'article 125 A-III du CGI ( 5 I 1224 ) n'est pas applicable aux produits et gains de cessions de titres de créances négociables sur un marché réglementé en application d'une disposition législative particulière et non susceptible d'être cotés lorsque le bénéficiaire est domicilié hors de France.

2 Lorsqu'il n'y a pas application du prélèvement, la retenue à la source demeure imputable sur l'impôt sur le revenu dû par le bénéficiaire. Elle peut éventuellement être restituée (cf. 5 I 13 ).

3 Taux majoré des prélèvements sociaux dans les conditions exposées aux n°s 32 et suivants.

4 Les porteurs des bons de caisse émis par les entreprises autres que les établissements de crédit ne peuvent, en revanche, opter pour l'application du prélèvement (cf. 5 I 1222, n° 13 ) mais ils restent passibles de la retenue à la source (cf. 5 I 1212, n° 28 ).

5 Pour les personnes physiques domiciliées en France et les personnes qui se placent sous le régime de l'anonymat, ces taux sont majorés :

- à compter du 1 er janvier 1985, de la contribution de 1 % perçue au profit de la Caisse Nationale des allocations familiales (CGI art. 1600-OA) ;

- du 1er août 1987 au 31 décembre 1998, du prélèvement social de 1 % (loi n° 87-516 du 10 juillet 1987, art. 2 et reconduit par la loi n° 93-1352 du 30 décembre 1993, art. 24 ; CGI, art. 1600-OF II) ;

- à compter du 1er janvier 1991, de la contribution sociale généralisée au taux de 1,1 % jusqu'au 30 juin 1993, de 2,4 % à compter du 1er juillet 1993 jusqu'au 31 décembre 1996 et de 3,4 % à compter du 1er janvier 1997 (art. 1600-OD du CGI) ;

- du 1er février 1996 au 31 janvier 2009, de la contribution pour le remboursement de la dette sociale au taux de 0,5 % (art. 1600-OI du CGI).

6 À Paris, la loi du 18 janvier 1980 est entrée en vigueur le 21 janvier 1980 ; partout ailleurs elle est entrée en vigueur un jour franc après l'arrivée du JO du 19 janvier au chef-lieu d'arrondissement.

7 Les bons anonymes sont soumis, en outre, au prélèvement spécial de 2 % sur le montant nominal des bons (CGI, art. 990 A et 990 B).