SOUS-SECTION 1 FONDS COMMUNS DE PLACEMENT

4. Obligations incombant aux porteurs de parts ainsi qu'aux gérants ou dépositaires des fonds communs de placement à risques.

a. Obligations incombant aux gérants dépositaires.

38Les prestataires de services d'investissement et les établissements de crédit ou organismes habilités à détenir et à négocier des valeurs mobilières pour le compte de particuliers doivent déclarer à l'administration le montant global, compte non tenu des frais, des cessions effectuées par chacun de leurs clients, en indiquant distinctement les cessions de titres ou droits visés au I de l'article 92 B du CGI et les cessions de parts ou actions mentionnées au I bis du même article.

Ces renseignements doivent parvenir avant le 16 février de chaque année pour les opérations de l'année précédente, à la direction des services fiscaux du lieu de la résidence ou du principal établissement du déclarant.

b. Obligations incombant aux porteurs de parts.

Cf. supra n° 30 .

II. Dispositions applicables aux fonds communs de placement à risques visés à l'article 163 quinquies B du CGI

39Afin d'encourager l'investissement de l'épargne des particuliers dans certains fonds communs de placement à risques, les articles 92 G et 163 quinquies B du CGI instaurent un régime fiscal spécifique qui prévoit notamment l'exonération des plus-values réalisées à l'occasion de la cession ou du rachat de ces parts après l'expiration d'une période de conservation.

40Le bénéfice de ce régime est subordonné au respect de certaines conditions, notamment :

- la composition des actifs de ces fonds doit répondre à des critères particuliers ;

- le souscripteur doit s'engager à conserver ses parts pendant cinq ans au moins ;

- les sommes ou valeurs auxquelles donnent droit ces parts au titre de cette même période doivent être immédiatement réinvesties dans le fonds ;

- le porteur de parts ne doit pas détenir, seul ou avec les membres de sa famille, directement ou indirectement, plus de 25 % des droits dans les bénéfices de sociétés dont les titres figurent à l'actif du fonds.

Les articles 41 W à 41 Y de l'annexe III au CGI définissent les obligations incombant aux porteurs de parts ainsi qu'aux gérants ou dépositaires des fonds en vue de l'application des articles 92 G et 163 quinquies B du même code.

1. Conditions d'application du régime particulier.

a. Conditions relatives aux fonds.

1 ° Parts souscrites entre le 1er janvier 1984 et le 31 décembre 1989.

41En vertu des articles 92 G et 163 quinquies B-II-1° du CGI, les actifs des fonds régis par le titre II bis de la loi du 13 juillet 1979 doivent être constitués de façon constante et pour 40 % au moins :

- de titres émis aux fins de constitution ou d'augmentation de capital en numéraire réalisées après le 1er janvier 1984 par des sociétés dont les actions ne sont pas admises aux négociations sur un marché réglementé, qui sont soumises à l'impôt sur les sociétés et qui exercent une activité visée à l'article 34 du CGI ;

- d'obligations convertibles de ces mêmes sociétés.

En revanche, les titres participatifs ne sont pas pris en compte.

Remarque : Les actions de SICAV et les parts de FCP détenues par un fonds commun de placement à risques sont assimilées à des titres cotés, dès lors que ces actions, et titres, sont représentatifs de valeurs mobilières.

S'agissant de la valeur des parts de fonds communs de placement à risques détenues par un autre fonds commun de placement à risques, il convient d'effectuer une répartition entre titres cotés et non cotés en proportion de l'importance des titres de ces deux catégories dans les avoirs du premier fonds.

Les conditions tenant à la composition des actifs du fonds appellent des commentaires relatifs à la définition des titres éligibles et aux modalités de calcul du quota de 40 %.

Bien entendu, le régime particulier défini à l'article 92 G du CGI ne serait pas applicable si l'une de ces conditions n'était pas remplie.

• Définition des titres éligibles.

42- Il doit s'agir de titres de sociétés soumises à l'impôt sur les sociétés et exerçant une activité visée à l'article 34 du CGI.

• Les sociétés dont les titres sont éligibles doivent être soumises à l'impôt sur les sociétés.

Cette condition est considérée comme remplie par les sociétés bénéficiant du régime des allégements fiscaux prévus en faveur des entreprises nouvelles par les articles 44 bis 1 , 44 quater 1 , 44 sexies et 44 septies du CGI.

En revanche, ne sont pas éligibles les titres de sociétés bénéficiant d'une exonération permanente d'impôt sur les sociétés.

• Les sociétés dont les titres sont éligibles doivent exercer une activité industrielle, commerciale ou artisanale au sens de l'article 34 du CGI.

Il est toutefois admis que le fonds puisse participer au capital de sociétés holding créées par des salariés pour assurer la continuité de leur entreprise à condition que cette entreprise exerce une activité industrielle, commerciale ou artisanale visée à l'article 34 du CGI et que l'opération ait obtenu l'agrément ministériel prévu à l'article 220 quater-I du même code.

43- Les titres des sociétés ne doivent pas être admis aux négociations sur un marché réglementé.

Il s'agit exclusivement des actions de sociétés non cotées, des parts de sociétés à responsabilité limitée et des obligations convertibles de ces sociétés. Les titres négociés sur le marché hors cote 2 sont en principe éligibles. Toutefois, les titres de cette nature qui, faisant l'objet de transactions d'une importance et d'une fréquence suffisantes, sont inscrits sur la liste mentionnée à l'article 75-0 H de l'annexe II au CGI 3 , sont assimilés à des titres cotés.

44- Les titres doivent être émis après le 1er janvier 1984 aux fins de constitution ou d'augmentation de capital en numéraire.

Le texte légal n'exige pas que les titres aient été directement souscrits par le fonds à l'émission. La vocation première des fonds à risques est d'agir en apporteurs directs de fonds propres, mais ils peuvent également racheter des valeurs existantes à condition que ces valeurs aient été émises après le 1er janvier 1984 à l'occasion d'une opération de constitution ou d'augmentation de capital en numéraire.

Sous cette réserve, sont éligibles les actions, parts et certificats d'investissement de sociétés non cotées.

Les obligations convertibles émises par les sociétés non cotées entrent également dans le quota de 40 % prévu à l'article 163 quinquies B-II-1° du CGI.

Tel n'est pas le cas des titres participatifs et des obligations avec bons de souscription d'actions.

Toutefois, les bons de souscription et les bons d'attribution d'actions détachés des obligations ainsi que les actions souscrites résultant de l'exercice du droit de souscription sont susceptibles d'entrer dans le quota de 40 %.

• Modalités de calcul du quota de 40 %.

45Pour ouvrir droit au régime particulier de l'article 92 G du CGI, les actifs des fonds doivent être constitués de façon constante et pour 40 % au moins de titres définis aux n°s 41 à 44 .

Il est tout d'abord rappelé que la vocation essentielle des fonds à risques est de souscrire au capital de sociétés qui n'ont pas accès au marché financier et que le quota de 40 % de titres éligibles auquel est subordonné le bénéfice du régime de faveur de l'article 92 G du CGI ne saurait constituer un plafond.

La condition tenant au quota de 40 % doit être appréciée de la manière suivante.

46 Principe : Le quota de titres éligibles est exprimé par le rapport suivant :

qui est calculé en retenant le prix d'acquisition des titres composant le

portefeuille du fonds.

Le rapport doit être supérieur ou au moins égal à 40 %.

Le quota de 40 % doit être atteint lors de l'établissement de chaque inventaire trimestriel des actifs compris dans le fonds, prescrit par l'article 8 du décret n° 83-357 du 2 mai 1983 4 .

47Toutefois, afin de faciliter la mise en place de l'institution, le quota de 40 % de titres éligibles ne sera pas exigé au cours du premier exercice suivant la constitution du fonds. Ce délai court à compter de l'envoi à la Commission des opérations de bourse de l'attestation de dépôt justifiant que le montant minimum des actifs exigé par l'article 3 de la loi du 13 juillet 1979 est atteint (art. 20 et 21 du décret du 2 mai 1983 ; cf. ci-avant n° 27 ). Le pourcentage maximum de 40 % devra cependant être atteint lors de l'établissement de l'inventaire de clôture du premier exercice prévu à l'article 22 de la loi du 13 juillet 1979.

En cas de souscriptions nouvelles n'ayant pas été précédées d'annulations de parts, le fonds conserve pendant un an 5 la faculté de calculer le quota de 40 % sur le montant de l'actif avant la souscription. Ce délai court à compter de la date de la souscription.

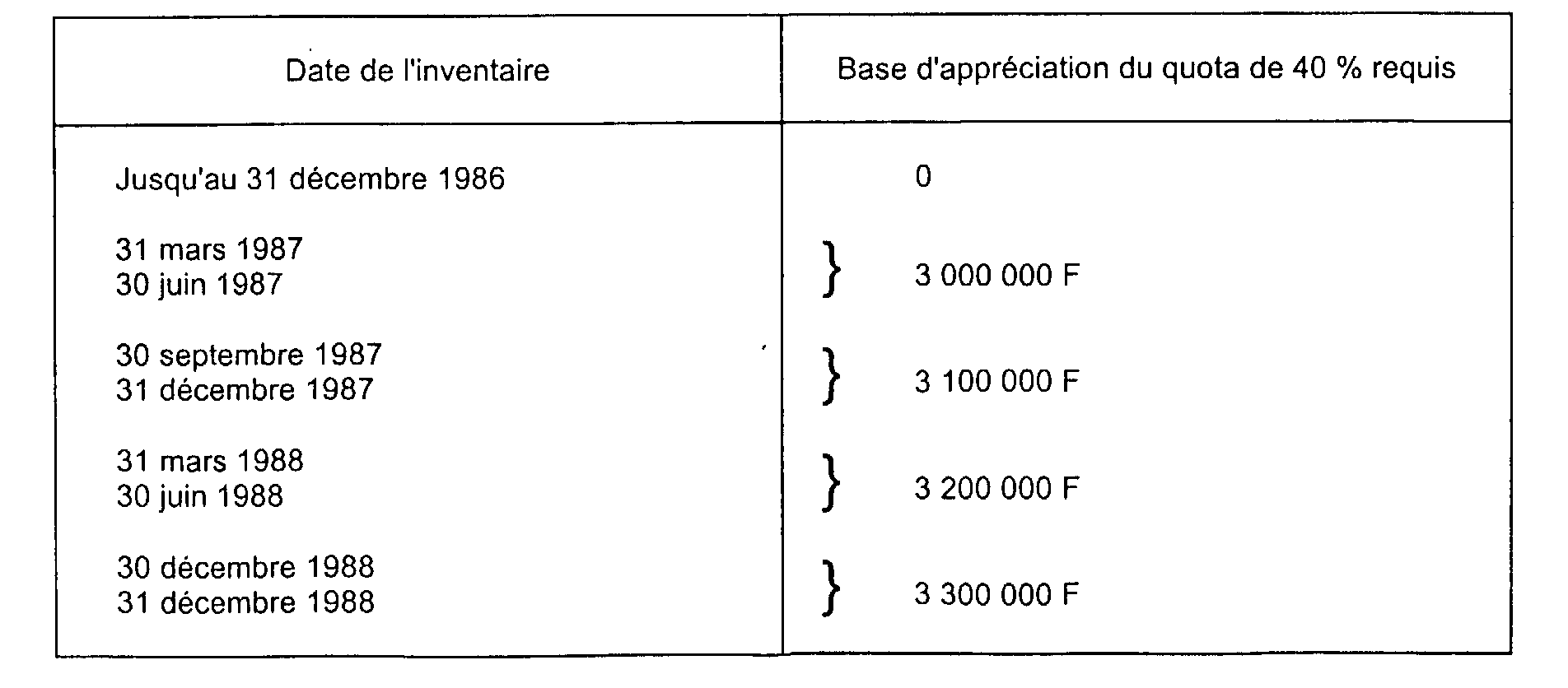

Exemple théorique.

Soit un fonds commun de placement à risques constitué le 15 janvier 1986 et procédant à cette date à une émission de parts pour un montant total de 3 000 000 F.

De nouvelles parts sont émises :

- le 15 juillet1986 pour un montant de 100 000 F ;

- le 15 janvier1987 pour un montant de 100 000 F ;

- le 15 juillet1987 pour un montant de 100 000 F.

Le respect du quota de 40 % de titres non cotés s'apprécie de la manière suivante :

Cas particuliers.

- Introduction en bourse.

48En cas d'introduction en bourse de titres éligibles, ces valeurs perdent en principe leur éligibilité. Cependant, le gérant a la faculté, pour les titres qu'il n'entend pas céder, de les conserver temporairement dans le quota de 40 % pendant un an à compter de l'introduction.

- Dépréciation des titres.

49En cas de redressement ou de liquidation judiciaire ou de dépréciation des titres dûment constatée, le gérant du fonds dispose d'un délai d'un an à compter de la cession de ces titres pour régulariser la situation au regard du quota de 40 %. Pendant ce délai, les titres en cause seront réputés maintenus dans l'actif du fonds pour leur valeur d'acquisition en vue de l'appréciation de ce quota à condition qu'ils aient été acquis avant l'ouverture de la procédure collective affectant la société émettrice.

2° Parts souscrites à compter du 1er janvier 1990.

50Le régime d'exonération des produits et plus-values perçus par les personnes physiques qui détiennent des parts de fonds communs de placement à risques a été pérennisé conformément aux dispositions des articles 92 G et 163 quinquies B du CGI. Corrélativement, la composition du portefeuille des fonds a été progressivement alignée sur celle des sociétés de capital à risque.

Par contre, le régime antérieur n'est pas modifié pour les parts acquises ou souscrites avant le 1er janvier 1990.

Les fonds ne sont donc pas tenus de modifier la composition de leur portefeuille pour que ces parts acquises ou souscrites avant le 1er janvier 1990 continuent de bénéficier du régime de faveur.

Toutefois, dans ce cas, les produits des parts souscrites à compter du 1er janvier 1990 en remploi de produits provenant de parts souscrites avant cette date, ne seront pas exonérés.

Les règles commentées aux n°s 42 et suivants demeurent applicables.

En particulier, pour les souscriptions de parts effectuées avant le 1er janvier 1990, le gérant peut seulement conserver les titres introduits en bourse dans le quota de 40 % pendant un an à compter de l'introduction (cf. n° 48 ).

• Composition des actifs à compter du 1er janvier 1993 (régime permanent).

51Les fonds doivent avoir 50 % de leurs actifs constitués par des titres remplissant les conditions prévues aux premier et troisième alinéas du paragraphe I de l'article 1er modifié de la loi n° 85-695 du 11 juillet 1985. Les règles régissant la composition des actifs des fonds sont donc celles qui sont applicables aux sociétés de capital-risque.

52L'actif du fonds doit être représenté de façon constante à concurrence de 50 % au moins de parts, actions, obligations convertibles ou titres participatifs de sociétés ayant leur siège dans un État de la Communauté européenne, dont les actions ne sont pas admises à la négociation sur un marché réglementé français ou étranger, qui exercent une activité mentionnée à l'article 34 du CGI et qui sont soumises à l'impôt sur les sociétés dans les conditions de droit commun au taux normal ou qui y seraient soumises dans les mêmes conditions si l'activité était exercée en France.

Lorsque les actions d'une société détenues par un fonds commun de placement à risques sont admises à la négociation sur un marché réglementé, elles continuent à être prises en compte pour le calcul du quota de 50 % pendant une durée de cinq ans à compter de la date de l'admission.

Il n'est plus exigé, comme auparavant, que les titres souscrits par un FCPR, compris dans le portefeuille minimum de titres non cotés, soient émis après le 1er janvier 1984 à l'occasion de la constitution de la société ou d'une augmentation de capital en numéraire.

53Le quota de 50 % doit être atteint lors de l'établissement de chaque inventaire semestriel de l'actif du fonds prescrit par l'article 29 de la loi n° 88-1201 du 23 décembre 1988 modifiée.

Toutefois, afin de faciliter la constitution des FCPR, le quota de 50 % de titres éligibles n'est pas exigé au cours du premier exercice suivant la constitution du fonds. Ce délai court à compter de l'agrément de la Commission des Opérations de Bourse prévu par l'article 24 de la loi du 23 décembre 1988 modifiée. Le quota de 50 % devra être atteint lors de l'établissement de l'inventaire de clôture du premier exercice.

En cas de souscriptions nouvelles n'ayant pas été précédées d'annulations de parts, le fonds conserve pendant un an 6 la faculté de calculer le quota de 50 % sur le montant de l'actif avant la souscription. Ce délai court à compter de la date de la souscription.

Remarque :

54Pour obtenir et conserver la dénomination de FCPR, un fonds doit avoir un actif constitué pour 40 % au moins de valeurs mobilières qui ne sont pas admises à la négociation sur un marché français ou étranger (article 22 de la loi n° 88-1201 du 23 décembre 1988 modifiée).

Les fonds dont l'actif serait ainsi composé sont régulièrement constitués au regard de la loi et peuvent conserver leur appellation. Mais les souscriptions de parts effectuées à compter du 1er janvier 1990 ne bénéficient du régime fiscal de faveur que si les conditions supplémentaires posées par l'article 163 quinquies B-II-1° bis du CGI sont remplies.

• Régime transitoire entre le 1er janvier 1990 et le 31 décembre 1992.

55Afin de permettre aux fonds communs de placement à risques d'adapter progressivement le contenu de leur portefeuille aux règles de composition décrites ci-dessus, un régime transitoire est mis en place pour la période qui va du 1er janvier 1990 au 31 décembre 1992.

Le régime de faveur est applicable aux souscriptions effectuées à compter du 1er janvier 1990 à condition que toute augmentation de l'actif des fonds soit investie pour 50 % au moins en titres visés au premier alinéa du paragraphe I de l'article 1er de la loi n° 85-695 du 11 juillet 1985 (voir ci-dessus n° 51 ). Bien entendu, cette condition n'est pas exigée des fonds dont l'actif comprend des titres de cette nature pour plus de 50 % de son montant lors de chaque inventaire semestriel, respectant ainsi les exigences du régime permanent.

L'augmentation d'actif peut résulter notamment de nouvelles souscriptions de parts, de plus-values réalisées par le fonds à l'occasion de la cession de titres composant son actif ou des produits de ces mêmes titres.

56Le respect du quota de 50 % applicable aux augmentations d'actif s'apprécie lors de la souscription des parts par les personnes physiques qui prennent l'engagement de conservation prévu à l'article 163 quinquies B-I du CGI ou lors de la cession ou du rachat des parts. Toutefois, à titre de règle pratique, le régime de faveur ne sera pas remis en cause si ce quota est respecté lors du deuxième inventaire semestriel qui suit la date de l'augmentation de l'actif.

Remarque :

57L'obligation pour le fonds de détenir des titres souscrits à l'émission est également supprimée pendant la période transitoire. Il est admis que le non-respect de cette obligation en 1990 ne remette pas en cause le régime de faveur.

1 Les dispositions des articles 44 bis et 44 quater du CGI, en vigueur au cours de la période définie par l'article 163 quinquies B-II-1° du CGI, sont maintenant périmées.

2 Ce marché est supprimé depuis le 2 juillet 1998.

3 Les dispositions de l'article 75-0 H de l'annexe II au CGI, en vigueur au cours de la période définie par l'article 163 quinquies B-II-1° du CGI, sont maintenant périmées.

4 Depuis la réforme des FCPR visés en l'objet (cf. n°s 50 et suiv. ), il est admis que le quota de 40 % soit atteint lors de l'établissement semestriel des inventaires d'actif et non plus trimestriellement.

5 En pratique, le délai d'un an s'apprécie au jour de l'inventaire qui suit la date d'expiration de ce délai. Cette règle vaut chaque fois qu'il est fait état de ce même délai.

6 En pratique, le délai d'un an s'apprécie au jour de l'inventaire qui suit la date d'expiration de ce délai.