SOUS-SECTION 5 CHARGES SOCIALES PERSONNELLES

c. Régimes facultatifs mis en place par les caisses de sécurité sociale.

71L'article 154 bis du CGI, dans sa rédaction issue de la loi du 11 février 1994, prévoit que les organisations autonomes d'assurance vieillesse des professions artisanales, commerciales et libérales (Code de la sécurité sociale, art. L. 621-3), la Caisse nationale d'assurance vieillesse des professions libérales (CSS, art. L. 644-1) et la Caisse nationale des barreaux français (CSS, art. L. 723-1) peuvent organiser des régimes facultatifs mis en place dans les conditions prévues aux articles L. 635-1 et L. 644-1 du Code de la sécurité sociale pour les mêmes risques que ceux couverts par les contrats d'assurance de groupe (cf. n°s 41 et suiv. ). Ces régimes doivent être gérés, dans les mêmes conditions que les contrats d'assurance de groupe, dans une section spécifique au sein des organismes concernés.

72L'article 50 de la loi n° 95-116 du 4 février 1995 portant diverses dispositions d'ordre social a complété le dispositif initialement prévu par la loi du 11 février1994 sur deux points :

- elle a aménagé l'article L. 723-14 du Code de la Sécurité sociale afin de permettre à la Caisse nationale des barreaux français 1 de constituer un régime complémentaire facultatif dans les conditions fixées par le code de la mutualité ;

- corrélativement, elle a complété l'article 154 bis du CGI afin d'autoriser, toutes autres conditions étant par ailleurs réunies, la déduction fiscale des cotisations versées à ce régime facultatif.

73L'article 154 bis du CGI pose le principe de la déduction des cotisations et primes versées par les membres des professions indépendantes non agricoles à ces régimes, selon des modalités identiques à celle prévus à l'égard des primes ou cotisations versées au titre des contrats d'assurance de groupe.

74Pour les cotisations et primes versées à compter du 1er janvier 1996, ce principe de déductibilité s'applique dans les mêmes conditions au conjoint collaborateur lorsque son adhésion aux régimes facultatifs mis en place par les caisses de sécurité sociale pour la couverture des mêmes risques que les contrats d'assurance groupe visés à l'article 41 modifié de la loi du 11 février 1994 est possible (cf. n°s 11 à 18 ).

B. MODALITÉS DE DÉDUCTION

75L'article 154 bis du CGI pose le principe de déductibilité des cotisations sociales notamment pour l'imposition du bénéfice non commercial. Toutefois, le dernier alinéa de cet article prévoit que les cotisations sociales versées au titre de la couverture de certains risques sont désormais soumises à un plafond de déduction. Les cotisations obligatoires d'assurance maladie et de maternité ainsi que les cotisations d'allocations familiales et d'invalidité-décès restent déductibles sans aucune limite du bénéfice professionnel 2 .

76Conformément aux règles de droit commun, les primes ou cotisations ne pourront être déduites que si elles sont dûment justifiées. À cet égard, les organismes de retraite ou d'assurance pourront établir une attestation (cf. modèle en annexe IV) qui permettra de justifier du paiement et de la déductibilité des primes ou cotisations.

I. Cotisations déductibles sans limitation

1. Assurance maladie et maternité du régime obligatoire.

77En vertu de l'article 154 bis du CGI, les cotisations d'assurance maladie et d'assurance maternité que les exploitants individuels ou les associés de sociétés de personnes sont tenus de verser, en tant que travailleurs non salariés, en raison de l'exercice de leur activité professionnelle, constituent normalement une charge des revenus professionnels.

2. Allocations familiales.

78Ces cotisations sont, en principe, prises en compte sans limitation pour la détermination du bénéfice professionnel des contribuables qui exercent une activité non salariée non agricole.

Les rappels de cotisations éventuellement réclamés à certaines personnes ayant cessé d'exercer une telle activité constituent une charge déductible du revenu global.

3. Assurance invalidité-décès.

79Il s'agit des cotisations versées aux régimes d'assurance invalidité-décès obligatoires organisés dans les conditions prévues à l'article L. 644-2 du Code de la sécurité sociale. À cet égard, les cotisations afférentes à ces régimes doivent être clairement distinguées sur les appels de cotisation de celles qui se rapportent à l'assurance-vieillesse.

Il est rappelé que les cotisations et primes afférentes aux régimes facultatifs de prévoyance complémentaire (dont l'invalidité-décès) ne sont déductibles que dans certaines limites (cf. n° 83 ).

II. Cotisations dont la déduction est plafonnée à compter du 13 février 1994

1. Assurance vieillesse.

a. Régime obligatoire de base.

80Il s'agit :

- d'une part, des cotisations versées par le professionnel libéral ;

- d'autre part, des cotisations volontaires de l'époux du professionnel libéral qui collabore effectivement à l'activité de son conjoint sans être rémunéré. La déduction est autorisée même si l'époux collaborateur exerce une activité salariée à temps partiel 3 pour un employeur autre que leur conjoint professionnel libéral. En l'état actuel de la législation sociale, ces cotisations s'entendent uniquement de celles qui sont versées par le conjoint collaborateur qui adhère volontairement au régime de base obligatoire de l'assurance vieillesse de l'époux professionnel libéral dans les conditions prévues par les articles D. 742-36 à 44 du Code de la sécurité sociale.

b. Régimes complémentaires obligatoires.

81Il s'agit des cotisations versées par l'exploitant ou l'associé d'une société soumise au régime des sociétés de personnes au titre des régimes d'assurance vieillesse complémentaires comportant ou non des classes facultatives ou optionnelles.

c. Régimes facultatifs.

82Il s'agit des cotisations versées par l'exploitant, son conjoint collaborateur ou l'associé d'une société soumise au régime des sociétés de personnes au titre :

- des régimes facultatifs d'assurance vieillesse mis en place par les organismes autonomes d'assurance vieillesse (cf. n° 71 ) ;

- des cotisations et primes versées au titre des contrats d'assurance de groupe mentionnés à l'article 41 modifié de la loi du 11 février 1994 (régimes facultatifs d'assurance vieillesse). En revanche, les cotisations qui seraient versées par les assurés au titre de l'adhésion au groupement ne sont pas déductibles.

2. Prévoyance complémentaire.

83Sont ici visées les cotisations versées par l'exploitant, son conjoint collaborateur ou l'associé d'une société soumise au régime des sociétés de personnes au titre des régimes facultatifs de prévoyance complémentaire, qu'il s'agisse de contrats d'assurance de groupe ou de régimes mis en place par des organismes de sécurité sociale.

Il n'y a pas lieu de distinguer la partie des cotisations couvrant les risques maladie du professionnel libéral de celle couvrant les risques maladie de ses ayants-droits au sens du régime d'assurance maladie maternité des travailleurs non salariés 4 .

3. Perte d'emploi subie.

84Il s'agit des cotisations versées par l'exploitant, son conjoint collaborateur ou l'associé d'une société soumise au régime des sociétés de personnes au titre de ces régimes facultatifs, qu'il s'agisse de contrats d'assurance de groupe ou de régimes mis en place par des organismes de sécurité sociale.

4. Les limites de déduction.

a. Principes.

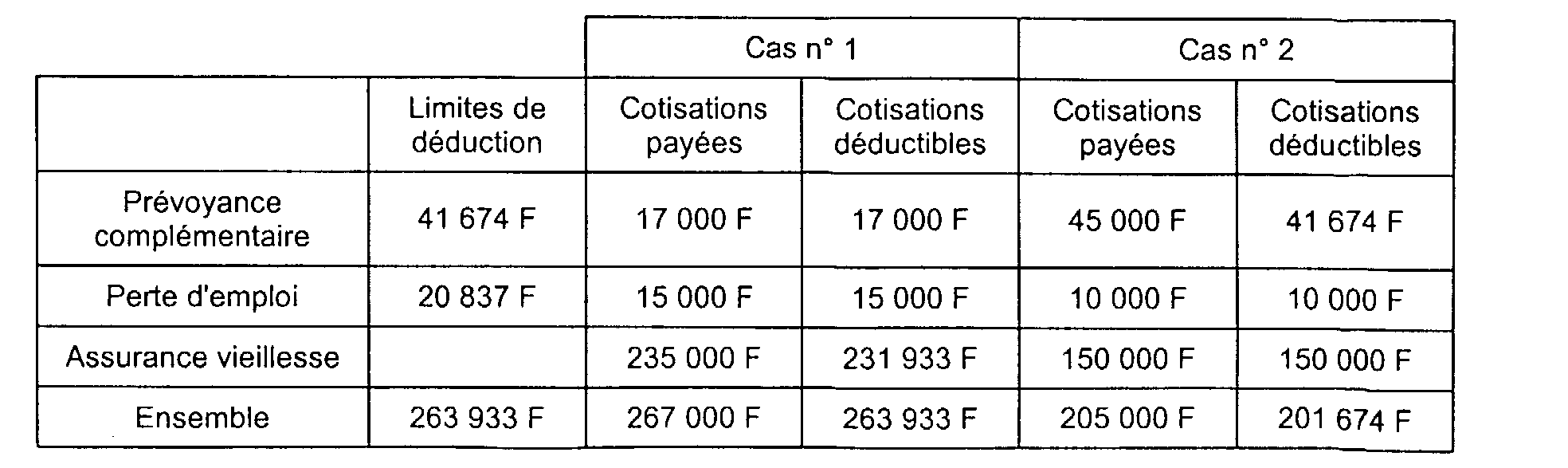

85L'article 154 bis du CGI prévoit que les cotisations aux régimes obligatoires (de base et complémentaires obligatoires) d'assurance vieillesse ainsi que les primes et cotisations versées au titre des contrats d'assurance de groupe (prévoyance complémentaire, perte d'emploi subie, retraite complémentaire) ou des régimes facultatifs mis en place pour ces mêmes risques par les organismes mentionnés au n° 71 sont déductibles dans la limite de 19 % d'une somme égale à huit fois le plafond annuel moyen retenu pour le calcul des cotisations de sécurité sociale (soit 263 933 F pour l'année 1999).

86À l'intérieur de cette limite, la déduction des cotisations versées au titre des régimes de prévoyance complémentaire ne peut excéder 3 % du plafond de déduction ci-dessus défini (soit 41 674 F pour l'année 1999). De même, la déduction des cotisations versées au titre de la perte d'emploi subie ne peut excéder 1,5 % du plafond (soit 20 837 F en 1999).

Exemple d'application :

87Pour apprécier les limites de 19 %, 3 % et 1,5 %, il convient de prendre en compte l'ensemble des versements effectués au titre tant des cotisations courantes que, le cas échéant, des rachats de cotisations.

Ces limites s'appliquent concurremment aux cotisations de l'exploitant individuel et à celles du conjoint collaborateur non rémunéré (cf. n° 89 ci-après).

Les cotisations qui excéderaient les limites globales et spécifiques ne sont pas déductibles du bénéfice professionnel. Elles ne sont pas davantage déductibles du revenu global du contribuable.

En cas de cessation en cours d'année, les limites sont réduites prorata temporis 5 .

88Pour les associés qui exercent leur activité professionnelle dans le cadre d'une société soumise au régime des sociétés de personnes, les limites de 19 %, 3 % et 1,5 % sont appréciées distinctement au niveau de chaque associé.

b. Précisions concernant les conjoints collaborateurs.

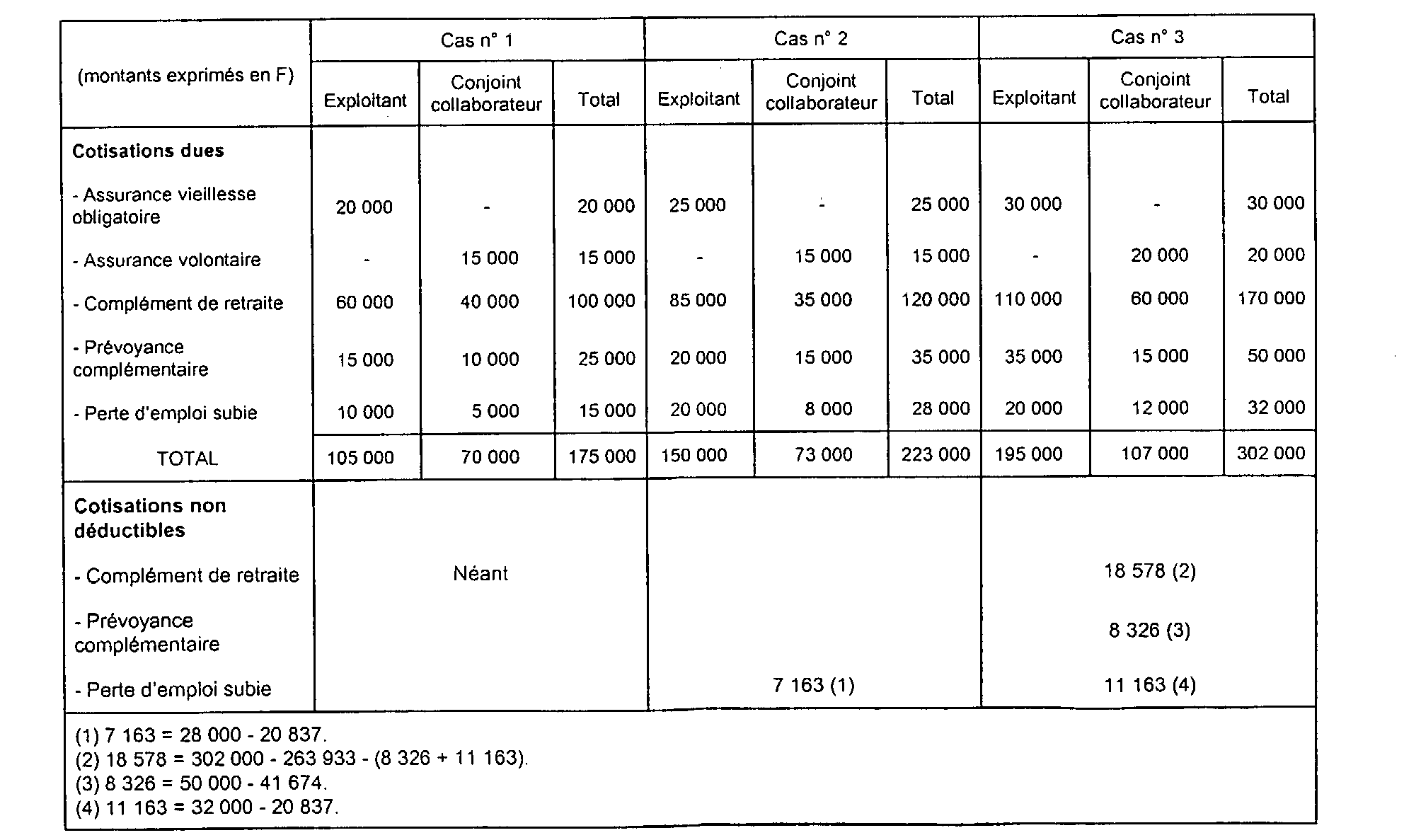

89L'article 154 bis du CGI prévoit que les cotisations dues par l'exploitant et par son conjoint collaborateur sont déductibles dans la limite d'un plafond unique.

Le montant déductible des cotisations du conjoint collaborateur est déterminé selon les mêmes modalités que celles applicables à l'exploitant en globalisant les cotisations dues par ce dernier et par le conjoint collaborateur. Elles doivent donc être prises en compte pour leur montant effectif déterminé par application du taux réel de cotisation en vigueur pour la détermination du bénéfice non commercial de l'année au cours de laquelle elles ont été effectivement payées. Ce montant doit comprendre les cotisations supplémentaires éventuellement dues par le conjoint au titre du rachat des cotisations d'une année antérieure. Il est rappelé à cet égard que peuvent être rachetées les cotisations afférentes à la période comprise entre la date d'affiliation au régime de base obligatoire d'assurance vieillesse et la date d'adhésion au contrat d'assurance de groupe.

Pour la détermination du montant des primes et cotisations déductibles, il n'y a pas lieu de distinguer la partie de la prime ou cotisation à un régime complémentaire facultatif couvrant les risques maladie du professionnel libéral de celle couvrant les risques maladie de ses ayants droit au sens du régime d'assurance maladie maternité des travailleurs non salariés.

Il est, en outre, rappelé que la part des primes et cotisations qui excède le montant des limites mentionnées ne peut être déduite ni du bénéfice professionnel, ni du revenu global.

Exemples :

Cas n° 1 : Aucune limite à la déduction des cotisations.

Cas n° 2 : Seules les cotisations dues au titre de la perte d'emploi subie sont plafonnées.

Cas n° 3 : Les cotisations d'assurance vieillesse, de prévoyance complémentaire et de perte d'emploi subie sont plafonnées.

III. Exercice ou année d'imputation

90Conformément au principe posé par l'article 93 du CGI, les cotisations déductibles sont prises en compte pour la détermination du bénéfice non commercial de l'année au cours de laquelle elles ont été effectivement payées (cf. DB 5 G 2312, n°s 1 et 2 ).

Toutefois, lorsque le professionnel libéral soumis au régime de la déclaration contrôlée a opté pour la détermination de son bénéfice commercial selon le principe des créances acquises et des dépenses engagées conformément à l'article 93 A du CGI, il y a lieu de retenir les dépenses engagées au cours de l'année d'imposition. Pour plus de précisions sur ce point, il conviendra de se reporter à la DB 5 G 221, n°s 13 et suivants.

1 Sont affiliés de plein droit à une caisse privée, dite Caisse nationale des barreaux français, les avocats au Conseil d'État et à la Cour de cassation et tous les avocats et avocats stagiaires en activité dans les barreaux de la métropole et des départements d'outre-mer (Code de la sécurité sociale, art. L. 723-1).

2 Il est rappelé que, pour déterminer l'assiette de la contribution sociale généralisée (CSG), il convient de réintégrer au bénéfice, notamment, les cotisations personnelles du travailleur non salarié et de son conjoint qui ont été déduites du bénéfice en application des dispositions de l'article 154 bis du CGI.

3 Le travail à temps partiel peut s'exercer dans la limite d'une durée, fixée par décret, qui peut être au plus égale à la moitié de la durée légale du travail.

4 En pratique, ces personnes doivent figurer, en leur qualité d'ayant droit, sur la carte d'assuré social du travailleur non salarié.

5 Pour l'année 1994 et bien que la date d'entrée en vigueur de la loi du 11 février 1994 soit intervenue en cours d'année (cf. n°s 4 et 5 ), les limites de déduction n'ont pas été réduites à due concurrence. En cas de cessation pendant l'année 1994, les limites ont dû être réduites en tenant compte du temps écoulé depuis le 1er janvier 1994.