SECTION 3 DROITS DE MUTATION À TITRE GRATUIT

II. Conséquences du non-respect de l'engagement

26En cas de non-respect de l'engagement mentionné aux n°s 20 à 25 , la totalité des sommes déduites est rapportée au bénéfice imposable de l'exercice au cours duquel cet engagement a été rompu.

27Les événement suivants entraînent la rupture de l'engagement :

- cessation d'activité, que cette cessation soit volontaire ou non et qu'elle soit définitive ou temporaire. Il est cependant admis qu'une interruption momentanée due, par exemple, à un congé de maladie, n'emporte pas rupture de cet engagement ;

- cession totale ou partielle de la clientèle ;

- mise en location-gérance ou poursuite en vertu d'un contrat comparable 1 de l'exploitation recueillie à titre gratuit.

28Toutefois, il est admis que les événements suivants n'emportent pas rupture de l'engagement :

- cessation de l'indivision avec attribution de l'exploitation à l'un des héritiers, donataires ou légataires, sous réserve que les conditions pour en bénéficier continuent d'être respectées ;

- transmission de l'exploitation pour cause de décès ;

- poursuite de l'activité de l'exploitation préexistante sous forme sociale, lorsque les conditions suivantes sont cumulativement réunies :

. l'exploitation individuelle est apportée à une société dont le ou les bénéficiaires de la transmission à titre gratuit détiennent les deux tiers du capital, s'il s'agit d'une société anonyme ou d'une société d'exercice libéral à forme anonyme (SELAFA), ou les trois quarts, s'il s'agit d'une société à responsabilité limitée (SARL), d'une société d'exercice libéral à responsabilité limitée (SELARL) ou encore d'une société de personnes ;

. l'un au moins des bénéficiaires de la transmission assume la fonction de dirigeant de la société ainsi créée. Pour l'appréciation de ce dernier critère, les dirigeants s'entendent, dans les sociétés anonymes ou les SELAFA, du président du conseil d'administration ou du directoire ou du directeur général et, dans les SARL, les SELARL et les sociétés de personnes, du gérant.

Ces conditions doivent être réunies pendant la période restant à courir jusqu'au terme du délai de cinq ans visé au n° 20 .

29 Remarque : l'apport de l'exploitation à une société n'entraîne pas de rupture de l'engagement de poursuite de l'exploitation si les conditions mentionnées aux n°s 20 à 25 sont respectées. En revanche, cet apport fait obstacle à la déduction des résultats de la société des droits dont le paiement a été différé ou fractionné et qui n'ont pas encore été acquittés par l'exploitation à la date de l'apport ainsi que des intérêts y afférents. En effet, il n'est pas envisageable de faire supporter à tous les associés une charge personnelle incombant à l'un d'entre eux.

C. MODALITÉS DE DÉDUCTION DE LA CHARGE

30Aux termes du 4° quater du 1 de l'article 39 du CGI, la déduction est opérée au titre des exercices au cours desquels les droits sont acquittés ou de ceux au cours desquels les intérêts sont versés.

Il s'agit donc, en matière de bénéfices non commerciaux, soit de l'année au cours de laquelle les droits liquidés (déclaration de succession, acte de donation-partage) ont été payés s'il n'y a pas eu option pour le paiement fractionné de ces droits, soit, dans le cas contraire, de chacune des années au cours desquelles le paiement de la fraction de ces droits est intervenu.

31Dès lors, bien qu'ils s'analysent en frais d'acquisition des immobilisations, les droits de mutation à titre gratuit ne peuvent être déduits que dans les conditions mentionnées au n° 30 ; ils ne peuvent donc plus bénéficier d'une déduction échelonnée dans les conditions autorisées par la DB 5 G 232, n° 6 pour les frais d'établissement.

ANNEXE

Droits de mutation à titre gratuit déductibles

Modalités de calcul

Exemple :

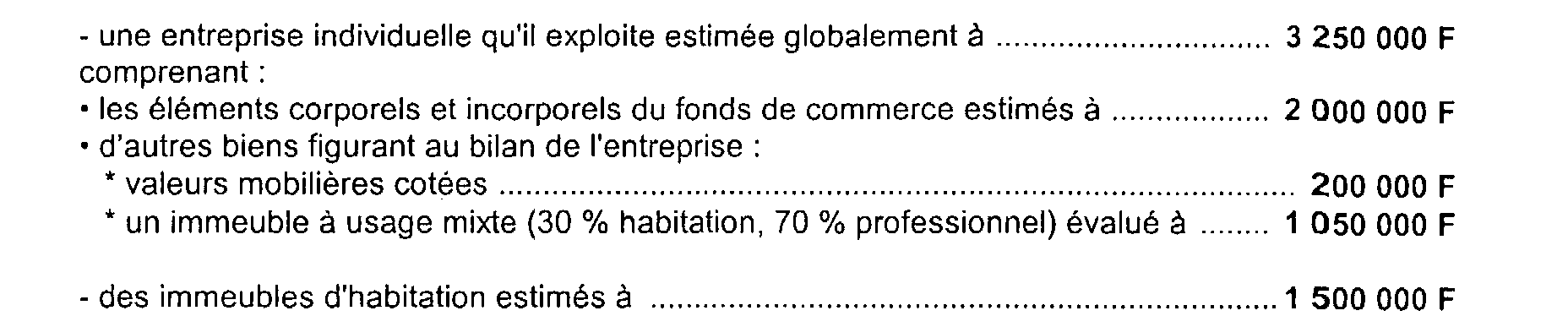

Par acte du 10 avril 1996, M. X, âgé de 61 ans, qui n'a jamais au préalable disposé à titre gratuit, procède à la donation-partage entre ses deux enfants A et B des biens propres suivants, dont il se réserve l'usufruit :

La donation portant sur la nue-propriété de l'ensemble des éléments corporels et incorporels du fonds de commerce, le donateur, qui a pris les droits à sa charge, peut bénéficier du paiement différé et fractionné.

Certains des biens donnés n'étant pas affectés à l'exploitation, il convient de procéder à une double liquidation pour déterminer le montant des droits pouvant bénéficier de ces modalités de paiement.

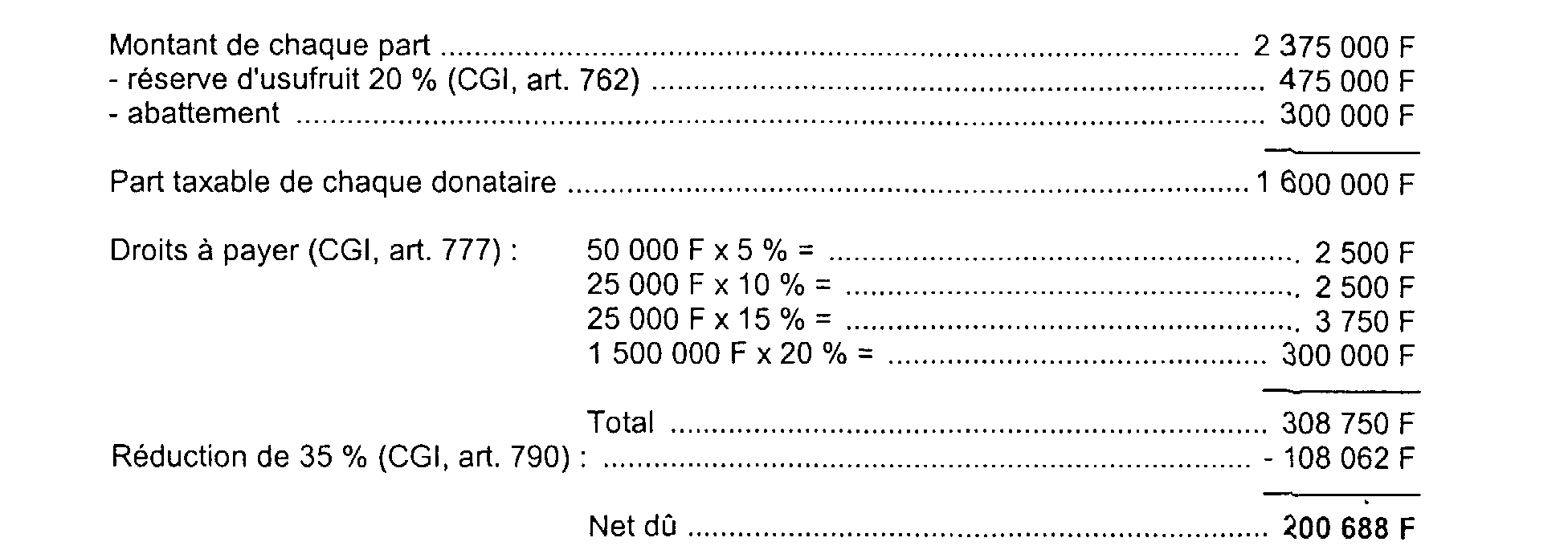

1. Liquidation des droits exigibles sur chaque part :

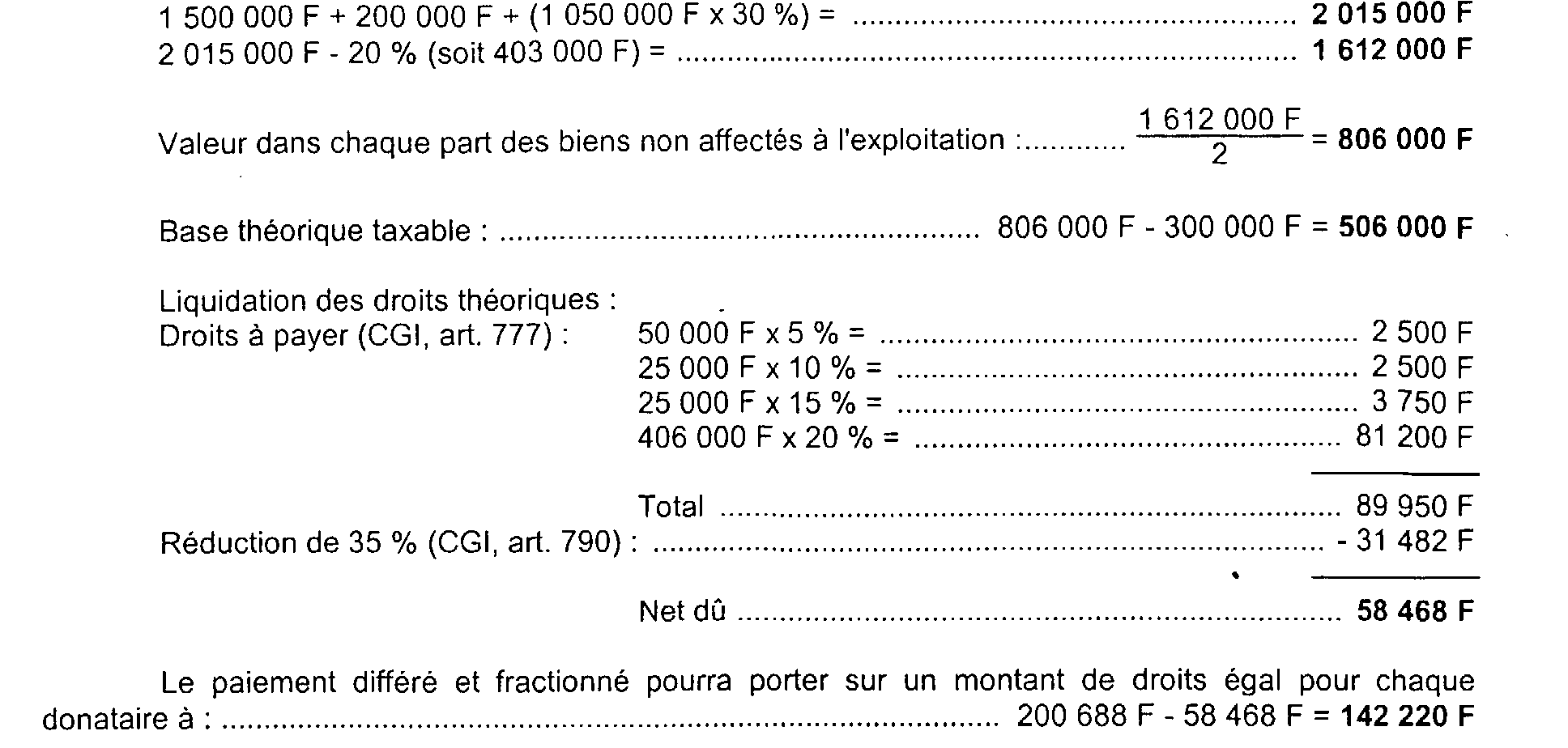

2. Liquidation des droits sur les biens autres que ceux affectés à l'exploitation :

2 Les biens affectés à l'exploitation ont une valeur de :

Les autres biens inclus dans la donation ont une valeur de :

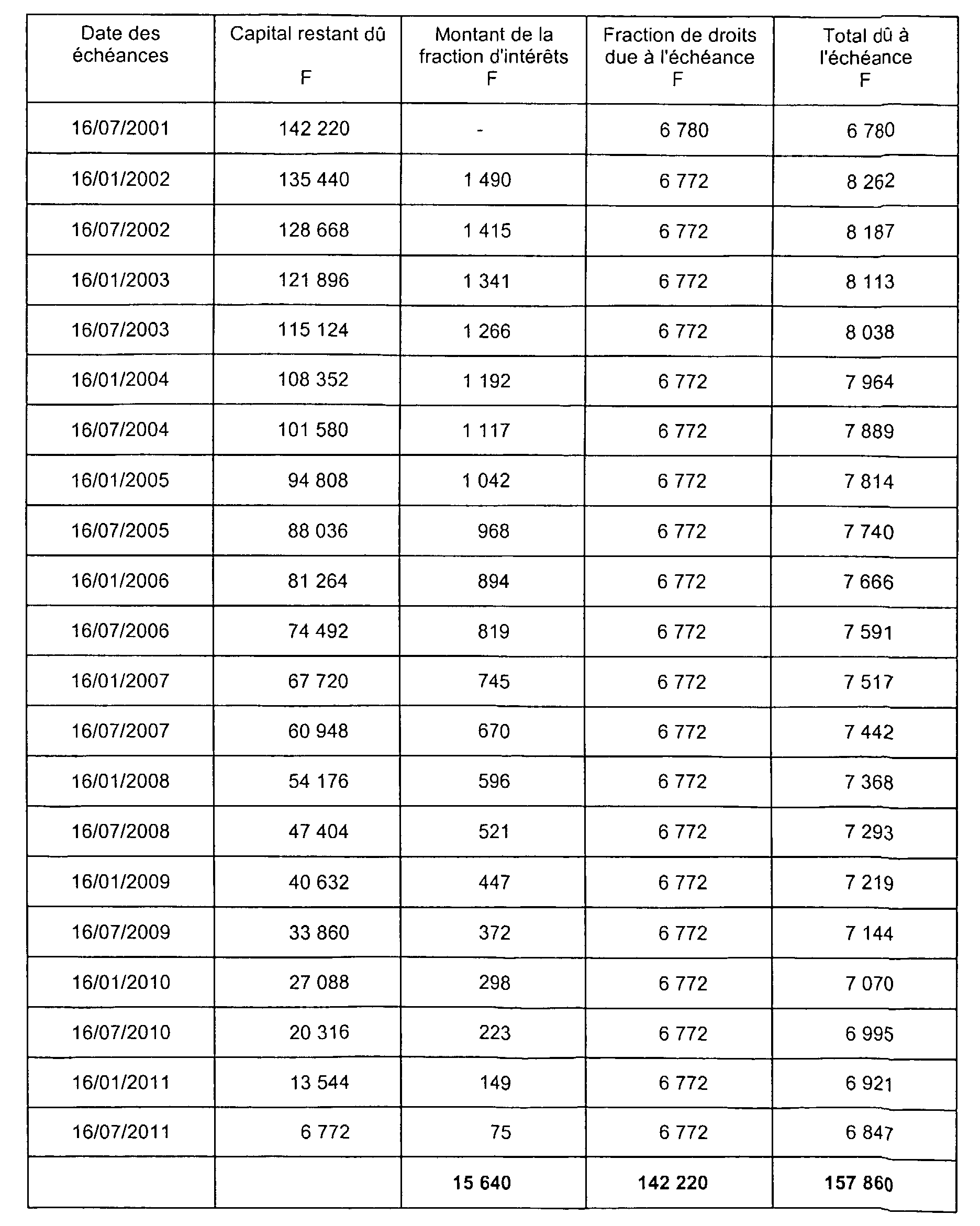

La donation-partage étant effectuée par acte en date du 16 juin 1996, les droits sont exigibles le 16 juillet 1996. Le paiement des droits sera donc différé du 16 juillet 1996 au 16 juillet 2001, puis fractionné du16 juillet 2001 au 16 juillet 2011.

Détermination du taux d'intérêt applicable :

C'est le taux applicable au jour de la demande de crédit, formulée en l'espèce le 16 juillet 1996.

À compter du 15 juillet 1996 (décret n° 96-616 du 10 juillet 1996), le taux retenu est celui de l'intérêt légal, soit 6,60 %. Afin de déterminer si ce taux peut être réduit conformément au 2ème alinéa de l'article 404 GA de l'annexe III au CGI, il convient de comparer :

Le taux de 6,60 % doit donc être réduit des deux tiers en application de l'article 404 GA précité. Il sera donc de 6,60/2/3 = 2,20 %.

Échéancier du paiement différé :

Échéancier du paiement fractionné :

Le paiement sera fractionné du 16 juillet 2001 au 16 juillet 2011, les versements étant exigibles par parts égales à intervalles de six mois le nombre de versements sera donc de vingt et un dont vingt avec paiements d'intérêts.

L'échéancier comprendra par mesure de simplification vingt échéances de 6 772 F et une échéance de 6 780 F.

L'échéancier sera établi dans les conditions habituelles :

1 Par contrat comparable, il y a lieu d'entendre toute convention par laquelle le propriétaire d'une exploitation concède à un tiers, moyennant le paiement de redevance ou gratuitement, la jouissance des moyens nécessaires à son exploitation. Tel est le cas du contrat de location de clientèle libérale ou du commodat portant sur une telle clientèle.

2 30 % représentant la part de l'immeuble à usage d'habitation.