SECTION 1 ABATTEMENT DE 10% SUR LE MONTANT DES PENSIONS OU RETRAITES

SECTION 1

Abattement de 10% sur le montant des pensions ou retraites

1En vertu de l'article 158-5-a, 2° et 3° alinéas du CGI, les pensions et retraites font l'objet d'un abattement de 10 % qui comporte un minimum et un plafond.

A. REVENUS OUVRANT DROIT À L'ABATTEMENT

2Il s'agit :

- des pensions de vieillesse et de retraite : pensions servies par le régime général de la sécurité sociale ou par les autres régimes, par les régimes complémentaires de retraite et de prévoyance, pensions des fonctionnaires civils et militaires ;

- des pensions d'invalidité ;

- des pensions alimentaires ou assimilées (rentes versées en cas de divorce) servies en exécution des obligations résultant des dispositions du code civil ;

- des autres revenus à forme de pensions (cf. 5 F 125 ) ;

- des rentes constituées à titre gratuit dont le régime d'imposition est identique à celui des pensions.

3En revanche, l'abattement de 10 % n'est pas applicable aux rentes viagères constituées à titre onéreux qui ne sont imposables que pour la fraction de leur montant variable selon l'âge du crédirentier au moment de l'entrée en jouissance de la rente (cf. infra 5 F 32 ).

B. PERSONNES CONCERNÉES

4L'abattement de 10 % s'applique à toutes les pensions et retraites imposées au titre du foyer fiscal quel qu'en soit le titulaire.

L'abattement s'applique même si le bénéficiaire continue à exercer une activité professionnelle et sans qu'il y ait lieu de tenir compte de la proportion des sommes versées à titre de pensions ou de retraites dans le revenu global du contribuable.

C. MODALITÉS D'APPLICATION

5L'abattement s'applique sur le montant brut des pensions ou retraites après déduction, le cas échéant, des cotisations sociales incombant obligatoirement au pensionné et des dépenses effectuées en vue de l'acquisition du revenu (frais d'encaissement, par exemple) [cf. supra 5 F 26, n° 4 ], mais avant imputation de l'abattement de 20 % (cf. infra 5 F 3121 ).

I. Minimum d'abattement

6 L'abattement de 10 % ne peut être inférieur au minimum prévu par le troisième alinéa de l'article 158-5-a du CGI.

Ce minimum était revalorisé chaque année dans la même proportion que la septième tranche du barème de l'impôt sur le revenu. Il s'établissait ainsi à 1 860 F pour l'imposition des revenus de 1992. L'article 2-V de la loi de finances pour 1994 (n° 93-1352 du 30 décembre 1993) a porté son montant à 1 900 F pour l'imposition des revenus de 1993 et prévu qu'il serait révisé chaque année dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu.

Conformément à ces dispositions, le montant du minimum d'abattement de 10 % a donc été porté à 1 930 F pour 1994 et à 1 960 F pour 1995. L'article 2-III de la loi de finances pour 1997 (n° 96-1181 du 30 décembre 1996) a relevé le minimum d'abattement de 1,9 % pour l'imposition des revenus de 1996, portant son montant à 2 000 F. Compte tenu de l'indexation de sa revalorisation sur la limite supérieure de la première tranche du barème de l'impôt sur le revenu, il s'établit à 2 020 F pour 1997 et à 2 040 F pour 1998.

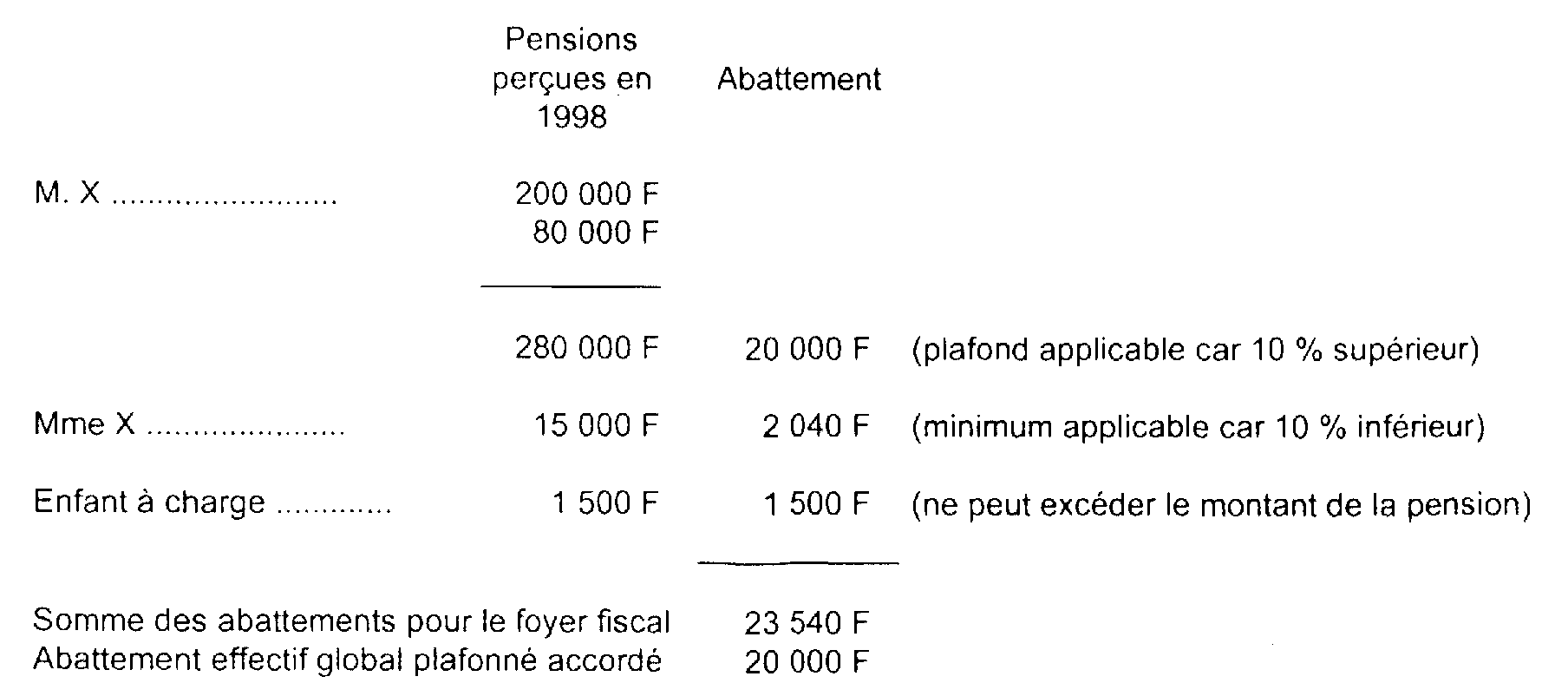

Le minimum d'abattement ne peut excéder le montant brut des pensions ou retraites. Il ne peut donc avoir pour effet de créer un déficit.

Le minimum d'abattement joue pour chaque membre du foyer fiscal (chacun des conjoints, chacune des personnes à charge) bénéficiaire de pensions ou retraites. Il s'apprécie par rapport à l'ensemble des pensions ou retraites perçues par chaque bénéficiaire.

II. Plafond de l'abattement

7L'abattement de 10 % ne peut excéder une certaine limite (cf. ci-dessous, n° 8 ), qui, jusqu'à l'imposition des revenus perçus en 1995, était revalorisée de la même manière que le minimum visé au n° 6 .

8 En application de cette disposition, et compte tenu que le montant obtenu était arrondi, le cas échéant, à la centaine de francs supérieure, le plafond de l'abattement de 10 % avait été fixé à 30 800 F pour l'imposition des pensions et retraites perçues en 1993, 31 300 F pour 1994 et 31 900 F pour 1995.

L'article 6 de la loi de finances pour 1998 (n° 96-1181 du 30 décembre 1996) a abaissé le plafond de l'abattement à 28 000 F pour l'imposition des pensions et retraites perçues en 1996.

L'article 92 de la même loi avait prévu d'abaisser progressivement le plafond de cet abattement à 24 000F pour l'imposition des revenus de 1997, à 20 000 F pour les revenus de 1998, à 16 000 F pour les revenus de 1999, puis à 12 000 F pour les revenus perçus à compter du 1er janvier 2000.

L'article 86 de la loi de finances pour 1999 (n° 98-1266 du 20 décembre 1998) supprime cette réduction en fixant ce plafond à 20 000F pour l'imposition des revenus de 1998 1 et des années suivantes, et prévoit son indexation sur la limite supérieure de la première tranche du barème de l'impôt sur le revenu.

9Le plafond de l'abattement est applicable au montant total des pensions et retraites perçues par l'ensemble des membres du foyer fiscal. Sa mise en oeuvre s'apprécie donc par rapport à la somme des abattements de 10% -éventuellement portés au minimum- calculés, pour chaque titulaire, sur l'ensemble des pensions et retraites qu'il a perçues.

III. Dispositions communes au minimum et au plafond de l'abattement

10Le minimum de déduction et le plafond de l'abattement :

- ne donnent lieu à aucune réduction prorata temporis lorsque la perception des pensions ou retraites commence ou cesse en cours d'année ;

- sont, le cas échéant, respectivement cumulables avec le minimum et le plafond relatifs aux déductions forfaitaires pour frais professionnels des salariés.

IV. Exemple

1 Bien entendu, le plafond de l'abattement pour 1997 reste fixé à 24 000 F.