SOUS-SECTION 4 DISPOSITIF D'ÉPARGNE SALARIALE ET D'ACTIONNARIAT SALARIÉ

III. Régime fiscal 1 de faveur consenti aux salariés

94 Le principe retenu par l'article 80 bis du CGI est celui de l'imposition à l'impôt sur le revenu, en tant que supplément de salaire, de l'avantage conféré au salarié à la date de la levée de l'option.

Mais le complément de rémunération représenté par l'avantage conféré au salarié au moment où il lève l'option bénéficie de régimes d'imposition particuliers prévus aux articles 163 bis-C et 200 A-6 du CGI. En outre, l'article 92 B bis du CGI prévoit que les gains retirés de la cession de telles actions sont placés dans le champ d'application de l'article 92 B du CGI (plus-values).

1. Imposition du rabais excédentaire offert au moment de l'option.

a. Principe.

95 L'article 80 bis-II du CGI ne remet pas en cause les modalités de détermination du prix de souscription ou d'achat prévues par la loi sur les sociétés commerciales. Mais, pour les options offertes à compter du 1er janvier 1990, il prévoit que, si le prix auquel l'action est offerte est inférieur à un certain pourcentage de la moyenne des cours définis aux articles 208-1 et 208-3 de la loi n° 66-537 du 24 juillet 1966 modifiée (cf. n°s 88 à 90 ci-avant), la différence (ou rabais excédentaire) est imposée en tant que complément de rémunération au titre de l'année de la levée de l'option.

96 Ce pourcentage fixé initialement à 90 %, a été porté à 95 %, par l'article 39-II de la loi de finances rectificative pour 1993 pour les options attribuées à compter du 1er juillet 1993. En d'autres termes, le rabais est taxé pour la fraction qui excède 5 % et non plus 10 %.

97 Le complément de rémunération défini ci-dessus est à ajouter aux autres éléments de la rémunération. Il est passible de l'impôt sur le revenu dans la catégorie des traitements et salaires selon les règles de droit commun. Le quotient prévu au 3ème alinéa du II de l'article 163 bis C du CGI (cf. ci-après, n°s 138 et suiv. ) n'est pas applicable.

98 L'imposition immédiate du rabais excédentaire en tant que complément de salaire est définitive. Elle ne peut être remise en cause quelle que soit l'évolution ultérieure de la valeur de l'action. Toutefois, l'article 94 A-4 bis du CGI prévoit un système d'imputation qui permet lors de la cession ultérieure des actions, d'éviter une double taxation.

b. Exemple.

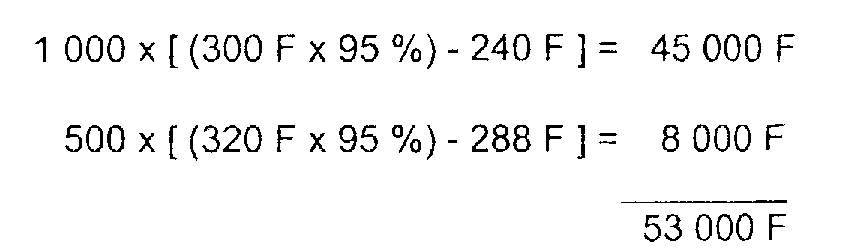

99 Soit un salarié ayant bénéficié :

- d'une option attribuée le 1-10-94 et portant sur 1 000 actions à un prix égal à 80 % du cours moyen soit : 300 F x 80 % = 240 F ;

- d'une option attribuée le 1-6-95 et portant sur 500 actions à un prix égal à 90 % du cours moyen soit : 320 F x 90 % = 288 F.

1er cas.

Il lève la totalité de ses options en 1997 mais conserve les titres ainsi acquis. Il sera alors imposé au titre de cette année sur un complément de salaire égal à la fraction du rabais excédant 5 % soit :

Second cas .

Il cède à 400 F les 1 500 actions au même moment qu'il les acquiert. Le salarié est alors imposé au titre de 1997 dans la catégorie des salaires sur un montant d'avantage imposé égal à :

1 000 [ 400 F - (300 F x 80 %) ] + 500 [400 F - (320 F x 90 %)] = 216 000 F.

c. Remarque.

100 Il est rappelé que cette disposition s'applique aux options offertes à compter du 1er janvier 1990 2 . Pour les options offertes avant cette date 2 , aucune imposition n'est susceptible d'intervenir au titre de l'article 80 bis-II quelle que soit la date à laquelle les actions sont effectivement acquises par les salariés.

2. Régime fiscal de l'avantage consenti au moment de la levée de l'option en cas de respect des conditions fixées au I de l'article 163 bis C du CGI.

a. Principes et conditions fixés au I de l'article 163 bis C du CGI.

101 Le salarié qui a levé des titres offerts en option bénéficie d'un avantage égal à la différence entre la valeur réelle des actions au moment de la levée de l'option et le prix de souscription ou d'achat de ces actions (prix d'exercice). Cet avantage représente un complément de salaire qui doit normalement être compris, dans son revenu imposable de l'année de la levée de l'option (CGI, art. 80 bis ).

102 Remarque. - La valeur des titres à la date de levée de l'option est déterminée comme suit :

- titres cotés : la valeur à retenir est celle du premier cours coté du jour de la levée de l'option c'est-à -dire du jour où le salarié devient propriétaire des titres.

- titres non cotés : il y a lieu de retenir la valeur du titre à la date de la levée de l'option selon la même méthode d'évaluation que celle qui a été retenue par l'assemblée générale extraordinaire sur rapport des commissaires aux comptes pour fixer la valeur du titre à la date de l'offre.

- actions à cotation irrégulière Certaines actions font l'objet d'une cotation irrégulière (non journalière). Dans ce cas, il y a lieu de retenir le dernier cours coté connu au jour de la levée de l'option.

- titres de sociétés étrangères : Lorsque le titre d'une société étrangère est coté à la fois sur une place étrangère et à la bourse de Paris, il y a lieu de se référer à la cotation à la bourse de Paris pour déterminer la valeur du titre à la date de la levée de l'option. Si le prix et la cotation sont libellés en devises étrangères, la conversion de ces deux éléments doit être opérée au taux de change au jour de la levée de l'option.

103 Toutefois, pour les cessions d'actions acquises par le salarié à compter du 1er janvier 1990, l'article 163 bis C-I du CGI apporte une dérogation à la règle prévue au n° 101 . L'avantage consenti au moment de la levée de l'option est en effet imposé selon le régime des plus-values mobilières propre à chaque catégorie d'actions si :

- les actions revêtent la forme nominative ;

- et demeurent indisponibles pendant un certain délai 3 .

Ce délai d'indisponibilité varie selon la date de cession des actions.

• Actions cédées avant le 1er janvier 1993 .

104 L'avantage défini au I de l'article 80 bis du CGI est imposé selon les règles des plus-values mobilières si les titres sont demeurés indisponibles pendant un délai minimum de 5 ans à compter de la date d'attribution de l'option et, en tout état de cause, pendant au moins une année à compter de la date de levée de l'option.

Ainsi, si cette période n'inclut pas au moins une année à compter de la date de levée de l'option, le délai d'indisponibilité est prolongé du nombre de jours nécessaires pour porter à un an le temps écoulé depuis la levée de l'option. Ces délais se calculent de quantième à quantième.

Le respect de ces délais n'est toutefois pas exigé dans les cas limitativement énumérés à l'article 91 ter de l'annexe II au CGI (cf. n° 114 ci-après).

Exemple.

105 Soit un salarié ayant bénéficié d'une option portant sur 1 000 actions le 1er septembre 1986.

Il lève l'option le 1er mai 1991.

Le délai d'indisponibilité des actions acquises expire le 1er mai 1992.

• Actions cédées à compter du 1er janvier 1993 .

106 L'article 39-I de la loi de finances rectificative pour 1993 a supprimé le second délai d'une année qui correspond au délai de portage des titres. Les titulaires d'actions acquises à la suite de la levée d'options peuvent donc céder immédiatement ces titres dès lors que le délai de 5 ans décompté entre la date d'attribution de l'option et la date de cession des actions aura été respecté.

Exemple.

107 Soit un salarié ayant bénéficié :

- le 1-10-1991 d'une option portant sur 1 000 actions ;

- le 1-10-1994 d'une option portant sur 500 actions.

Il lève l'ensemble de ses options le 1-10-1996.

Pour les 1 000 titres acquis par levée d'option qui lui a été consenti le 1-10-1991, il peut bénéficier du régime d'imposition des plus-values même s'il les revend immédiatement puisque le délai de 5 ans a été respecté.

En revanche, s'il souhaite bénéficier du même régime pour les 500 titres résultant de la levée de l'option accordée le 1-10-1994, il devra les conserver jusqu'au 1-10-1999.

En cas de cession (ou de conversion au porteur) avant cette date, l'avantage défini au I de l'article 80 bis du CGI sera imposé dans la catégorie des traitements et salaires selon les règles prévues à l'article 163 bis C du même code.

108 Remarque. - en application de l'article 80 bis-III du CGI, les dispositions précitées sont applicables aux options offertes, dans les mêmes conditions, par une société étrangère, mère ou filiale de l'entreprise qui emploie le salarié.

En ce qui concerne les options accordées par les sociétés étrangères, le suivi nominatif des titres devra être assuré :

- par le caractère nominatif des titres eux-mêmes lorsque la législation étrangère le permet ;

- par l'individualisation d'un compte-titres spécifique dans les autres cas.

b. Précisions.

109 Les conditions de l'exonération de l'imposition selon le régime des plus-values mobilières de l'avantage défini ci-dessus n°s 101 et suiv. appellent les remarques suivantes.

1 ° Caractère intercalaire conféré à certaines opérations.

110 Aux termes du I bis de l'article 163 bis C du CGI, l'échange sans soulte d'actions résultant d'une opération d'offre publique, de fusion, de scission, de division ou de regroupement réalisée conformément à la réglementation en vigueur, ou de l'apport à une société créée conformément aux dispositions des articles 83 ter, 199 terdecies A et 220 quater ne fait pas perdre le bénéfice des dispositions du premier alinéa du I. Les conditions mentionnées à cet alinéa continuent à être applicables aux actions reçues en échange.

111 Remarque. - Bien que l'article 163 bis C-I bis du CGI ne se réfère qu'à l'article 220 quater du même code, il y a lieu d'en faire application lorsque l'opération de rachat s'effectue dans les conditions fixées par l'article 220 quater A (rachat intervenant entre le 15 avril 1987 et le 31 décembre 1991).

112 L'intervention de l'une de ces opérations n'interrompt donc plus la période d'indisponibilité, mais les titres reçus en contrepartie de l'apport ou en échange doivent revêtir la forme nominative et demeurer indisponibles jusqu'à l'expiration du délai restant à courir à la date de l'apport ou de l'échange.

113 Cas particulier opération de fusion intervenant avant la date de levée des options offertes par la société absorbée. :

L'acte de fusion prévoit normalement que la société absorbante reprend les obligations de la société absorbée au regard des options que celle-ci a offertes à ses salariés. Dans ce cas, les options levées portent sur des titres de la société absorbante, compte tenu de la parité d'échange des actions des deux sociétés. Il est admis dans ce cas que l'opération de fusion revête un caractère intercalaire au regard du décompte du délai d'indisponibilité, c'est-à-dire que celui-ci soit calculé à compter de la date d'attribution des options par la société absorbée.

Les opérations qui ne sont pas réalisées conformément aux indications qui précédent ne revêtent pas un caractère intercalaire. Tel est le cas notamment des apports de titres réalisés dans le cadre d'une offre publique d'achat ou d'une offre publique de retrait.

1 Les conséquences au regard de la CSG et de la CRDS sont exposées DB 4 N 3 et rappelées dans le tableau de l'annexe I.

2 Sur la définition de la date de l'offre, cf. n° 86 - renvoi 1

3 Pour les cessions d'actions acquises avant le 1er juin 1990, l'avantage défini au I de l'article 80 bis est exonéré d'impôt lorsque le délai d'indisponibilité est respecté.