SOUS-SECTION 4 DISPOSITIF D'ÉPARGNE SALARIALE ET D'ACTIONNARIAT SALARIÉ

b. Exceptions.

62En vertu des dispositions des articles L 442-7 et R 442-17 du code du travail, les salariés ou leurs ayants droit peuvent obtenir, avant l'expiration du délai de cinq ans, la délivrance ou le paiement des actions ou des parts acquises pour leur compte dans les cas suivants :

- mariage de l'intéressé ;

- naissance, ou arrivée au foyer en vue de son adoption 1 , d'un troisième enfant, puis de chaque enfant suivant ;

- divorce, lorsque l'intéressé conserve la garde d'au moins un enfant ;

- invalidité du bénéficiaire ou de son conjoint au sens des 2° et 3° de l'article L 341-4 du code de la sécurité sociale ;

- décès du bénéficiaire ou de son conjoint ;

- cessation du contrat de travail ;

- création ou reprise par le bénéficiaire ou son conjoint d'une entreprise industrielle, commerciale, artisanale ou agricole, soit à titre individuel, soit sous la forme d'une société à condition d'en exercer effectivement le contrôle au sens de l'article 163 quinquies A du CGI, ou installation en vue de l'exercice d'une autre profession non salariée ;

-acquisition ou agrandissement de la résidence principale emportant création de surface habitable nouvelle telle que définie à l'article R 111-2 du code de la construction et de l'habitation, sous réserve de l'existence d'un permis de construire ou d'une déclaration préalable de travaux ;

- situation de surendettement du salarié définie à l'article L 331-2 du code de la consommation, sur demande adressée à l'organisme gestionnaire des fonds ou à l'employeur par le président de la commission d'examen des situations de surendettement ou le juge lorsqu'il estime que le déblocage des droits favorise la conclusion ou est nécessaire à la bonne exécution d'un plan amiable de règlement ou de redressement judiciaire civil.

63Enfin, l'article 22 de la loi n° 96-314 du 12 avril 1996, portant diverses dispositions d'ordre économique et financier, a autorisé, jusqu'au 30 septembre 1996, un déblocage anticipé des sommes placées sur un plan d'épargne d'entreprise et normalement indisponibles jusqu'en 1997 et 1998. Les sommes ainsi libérées peuvent être utilisées sans aucune contrainte d'affectation. L'application de cette mesure est soumise à un accord de l'entreprise afin de ne pas fragiliser sa trésorerie.

64Il est précisé que dans les cas prévus à l'article R 442-17 cités ci-dessus, le déblocage anticipé des droits constitués au profit des salariés est une faculté. Ces droits sont donc liquidés ou transférés sur demande expresse des salariés concernés.

IV. Régime fiscal 2

1. Versements des salariés.

65Les sommes versées par les salariés ne sont pas déductibles de leur revenu imposable ; elles sont donc soumises à l'impôt sur le revenu dans les conditions de droit commun. Cependant, les sommes que le salarié a perçues au titre de l'intéressement et qu'il affecte à un plan d'épargne d'entreprise sont exonérées à hauteur de la moitié du plafond annuel moyen retenu pour l'assiette des cotisations de sécurité sociale.

66De même, les sommes attribuées au titre de la participation dans le cadre d'un accord d'une durée de trois ans et qui font l'objet d'une affectation à un plan d'épargne d'entreprise bénéficient d'une exonération totale dès lors que les actions ou parts acquises sont indisponibles pendant cinq ans.

2. Abondement de l'entreprise.

67Aux termes de l'article 163 bis B-I du CGI, les sommes versées par l'entreprise en application d'un plan d'épargne d'entreprise sont exonérées de l'impôt sur le revenu établi au nom du salarié.

Cette exonération porte sur un montant maximum de 15 000 F, ou de 22 500 F si le salarié a acquis des actions ou des certificats d'investissement de l'entreprise (montant maximum de l'abondement fixé par l'article L. 443-7 du code du travail).

68 Exemple n° 1 :

- versement du salarié : 3 000 F ; aucune somme n'est affectée à l'acquisition d'actions ou de certificats d'investissements de l'entreprise ;

- abondement maximum de l'entreprise : 3 000 F x 3 = 9 000 F ;

- le versement du salarié (3 000 F) n'est pas déductible de son revenu imposable ;

- l'abondement de l'entreprise plafonné à 9 000 F n'est pas imposable entre les mains du salarié bénéficiaire.

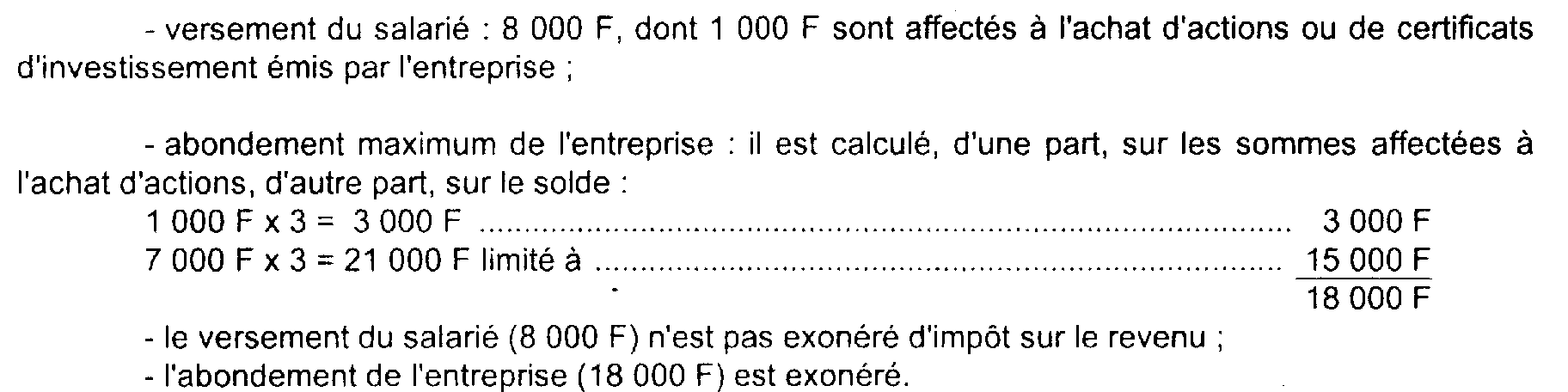

69 Exemple n° 2 :

70 Exemple n°3 :

- versement du salarié : 7 500 F, dont 3 000 F consacrés à l'achat d'actions ou de certificats d'investissement de l'entreprise ;

- l'investissement en actions de l'entreprise ouvre droit à une majoration de l'abondement égale au maximum à 7 500 F ; dès lors qu'elle représente le triple de l'investissement, la majoration de 7 500 F correspond à la prise en compte d'un investissement en actions de 2 500 F ; l'investissement en actions de l'entreprise étant supérieur à ce chiffre, la majoration de 7 500 F peut être accordée ;

- le complément de l'investissement en actions de l'entreprise (soit 3 000 F - 2 500 F) est pris en compte au titre de l'abondement « normal » : il s'élève à 15 000 F :

- [4 500 F + (3 000 F - 2 500 F)] x 3 = 15 000 F ;

- au total, l'abondement maximum est de 22 500 F.

Cet abondement est exonéré.

3. Produits des sommes placées dans un plan d'épargne d'entreprise.

71En vertu des dispositions de l'article 163 bis B-II du CGI, les revenus des titres détenus dans un plan d'épargne d'entreprise bénéficient d'une exonération d'impôt sur le revenu s'ils sont remployés dans le plan d'épargne et frappés de la même indisponibilité que les titres auxquels ils se rattachent.

Ils sont définitivement exonérés à l'expiration de la période d'indisponibilité correspondante.

72Le remploi doit être immédiat et porter sur l'intégralité des revenus.

73L'exonération est maintenue au-delà de cette période d'indisponibilité tant que les salariés et anciens salariés ne demandent pas la délivrance des parts ou actions acquises pour leur compte.

74Conformément aux dispositions de l'article 163 bis B-II du CGI, les avoirs fiscaux et crédits d'impôt attachés aux revenus exonérés des titres détenus dans un plan d'épargne entreprise sont exonérés dans les mêmes conditions que ces revenus.

Aux termes de l'article 82 de l'annexe II au CGI, l'avoir fiscal et le crédit d'impôt attachés aux revenus du portefeuille collectif ou des titres détenus individuellement, qui sont acquis en application des articles L. 443-1 à L. 443-9 du code du travail et dans les conditions fixées à ces articles, donnent lieu à la délivrance d'un certificat, conformément aux dispositions de l'article 77 de cette même annexe.

Lorsque ces revenus sont totalement exonérés conformément aux dispositions de l'article 163 bis B-II du CGI, le certificat est établi au nom de l'organisme chargé de la conservation des titres et la restitution de l'avoir fiscal ou du crédit d'impôt mentionné sur ce certificat est demandée par cet organisme.

La demande de restitution accompagnée du certificat est adressée au service des Impôts du siège de l'organisme qui l'a établie.

La restitution est opérée au profit de cet organisme à charge pour lui d'employer les sommes correspondantes de la même façon que les revenus auxquels elles se rattachent.

4. Gains nets sur cessions de valeurs mobilières acquises dans le cadre d'un plan d'épargne d'entreprise.

75Les dispositions de l'article 92 B du CGI, relatif à la taxation des plus-values de cession de valeurs mobilières ne s'appliquent pas :

- aux titres cédés dans le cadre de leur gestion par les fonds communs de placement constitués en application de la législation sur les plans d'épargne d'entreprise ainsi qu'aux rachats de parts de tels fonds (CGI, art. 92 D-2°) ;

- à la cession des titres acquis dans le cadre d'un plan d'épargne d'entreprise à condition que les titres revêtent la forme nominative et comportent la mention d'origine (CGI, art. 92 D-4°).

76De même, bénéficient de ces exonérations les plus-values de cession de droits sociaux non cotés visées à l'article 92 J du CGI.

5. Taxes et participations assises sur les salaires.

77Les sommes attribuées régulièrement au titre de l'abondement de l'entreprise à un plan d'épargne d'entreprise ne sont pas comprises dans la base des taxes et participations assises sur les salaires.

C. OPTIONS DE SOUSCRIPTION OU D'ACHAT D'ACTIONS

I. Introduction

78 La loi n° 70-1322 du 31 décembre 1970 modifiée dont les modalités d'application ont été précisées par un décret n° 71-418 du 7 juin 1971 modifié a introduit en France métropolitaine et dans les départements et territoires d'outre-mer le système des options de souscription ou d'achat d'actions inspiré de la technique des « stocks options » qui a connu un grand développement aux États-Unis.

Les dispositions de cette loi ont été intégrées dans la loi n° 66-537 du 24 juillet 1966 modifiée relative aux sociétés commerciales (art. 208-1 à 208-8-2 ; cf. Annexe IV à la présente sous-section).

Ce mécanisme des options de souscription ou d'achat d'actions, et le régime fiscal des avantages accordés à ce titre aux salariés ont été notamment modifiés par :

- l'article 31 de l'ordonnance n° 86-1134 du 21 octobre 1986 relative à l'intéressement et à la participation des salariés aux résultats de l'entreprise et à l'actionnariat des salariés qui étend le régime fiscal spécifique aux options consenties par les sociétés étrangères ;

- les articles 15 à 25 de la loi n° 87-416 du 17 juin 1987 sur l'épargne qui assouplissent les contraintes du dispositif lui-même, ainsi que les règles fiscales ;

- les articles 11, 12 de la loi de finances pour 1990 (n° 89-935 du 29 décembre 1989) et 39 de la loi de finances rectificative pour 1993 (n° 93-859 du 22 juin 1993) qui modifient le régime fiscal des options ;

- les décrets n°s 91-182 du 19 février 1991 et 95-1281 du 11 décembre 1995 qui ont aménagé les articles 91 bis et 91 ter de l'annexe II au CGI précisant certaines modalités d'application de ce régime ;

- l'article 70 de la loi de finances pour 1996 (n° 95 -1346 du 30 décembre 1995) codifié au 6 de l'article 200 A du CGI qui prévoit que le taux d'imposition de l'avantage constaté lors de la levée d'une option (égal à la différence entre la valeur réelle de l'action à la date de la levée et son prix de souscription ou d'acquisition) s'établit à 30 %, au lieu de 16 %, pour les options attribuées à compter du 20 septembre 1995, lorsque les actions sont cédées cinq ans au moins après la date d'attribution de l'option.

Le bénéficiaire a toutefois la possibilité d'opter pour une imposition de l'avantage dans la catégorie des traitements et salaires.

Le système des options de souscription ou d'achat d'actions permet à une société, sous certaines conditions, de faire bénéficier ses salariés, ou une partie d'entre eux, d'une possibilité de souscription ou d'achat de ses propres titres, à un prix (prix d'exercice) qui est fixé définitivement le jour où l'option est consentie.

Il doit être distingué des simples plans d'achat d'actions par la règle de fixation du prix. Dans l'offre d'une option de souscription ou d'achat d'actions, le prix, fixé au préalable, est indépendant de la valeur du titre à la date où l'option est effectivement levée.

Le salarié qui est titulaire d'une option a toute liberté pour la lever ou l'abandonner, en fonction de l'évolution de la valeur du titre.

Ce dispositif a été étendu aux certificats d'investissement (art. 208-8-2 de la loi du 24 juillet 1966 modifiée).

Il est évident que les salariés auront intérêt à lever l'option lorsque le cours de bourse ou la valeur réelle de l'action deviendra supérieur au prix fixé initialement. La différence entre ces deux valeurs apparaît donc comme un avantage consenti au salarié bénéficiaire de l'option et considéré comme un complément de salaire (CGI, art. 80 bis ).

Toutefois l'objectif recherché étant d'inciter les salariés à devenir actionnaires de leur entreprise et à les rendre solidaires de sa bonne marche, il est apparu souhaitable de les encourager à conserver les titres ainsi acquis au lieu de les revendre immédiatement pour encaisser le montant de ce supplément indirect de salaire (cf. 4 N 2423 ).

79 Remarque. - Le commentaire général de l'ensemble de ces dispositions figure à la DB 4 N 240 à 2432).

Les développements qui suivent ne concernent que les dispositions applicables en matière d'impôt sur le revenu, étant précisé toutefois que le régime fiscal des plus ou moins values réalisées à l'occasion des cessions de titres acquis dans le cadre d'options de souscription ou d'achat d'actions est exposé dans la DB 5 G 4511 n° 31, 5 G 4522 n° 17 et 5 G 4524 n°s 3 et suiv.

Un tableau récapitulatif du régime fiscal et social des gains réalisés dans le cadre des options de souscription ou d'achat d'actions figure en annexe I à la présente sous-section.

II. Mécanisme du système

80 Toutes les sociétés anonymes et les sociétés en commandite par actions peuvent, qu'elles soient cotées ou non, consentir à leur personnel des options de souscription ou d'achat d'actions 3 .

81 Le mécanisme est le suivant : après autorisation de l'assemblée générale extraordinaire, le conseil d'administration (ou le directoire) offre à tout ou partie du personnel salarié de la société le droit de souscrire ou d'acheter des actions à un prix déterminé qui ne peut pas être modifié pendant la durée de l'option (sauf ajustement en cas d'opérations financières ultérieures ayant des répercussions sur la valeur du titre). Les bénéficiaires ont un certain délai pour lever leur option. Ainsi, en cas de hausse de la valeur de l'action, ils peuvent souscrire ou acquérir des titres à un prix inférieur à leur valeur du moment.

82 Conformément aux dispositions des articles 208-1 à 208-8-1 modifiés de la loi n° 66-537 du 24 juillet 1966 sur les sociétés commerciales, les options de souscription ou d'achat d'actions peuvent être consenties :

- aux membres du personnel salarié de la société ou de certains d'entre eux ;

- aux membres du personnel salarié des sociétés ou des groupements d'intérêt économique dont 10 % au moins du capital ou des droits sont détenus, directement ou indirectement, par la société consentant les options ;

- aux membres du personnel salarié des sociétés ou des groupements d'intérêt économique détenant, directement ou indirectement au moins 10 % du capital ou des droits de la société consentant les options ;

- aux membres du personnel salarié des sociétés ou des groupements d'intérêt économique dont 50 % au moins du capital ou des droits sont détenus, directement ou indirectement par une société détenant elle-même, directement ou indirectement, au moins 50 % du capital de la société consentant les options ;

- aux mandataires sociaux qui exercent les fonctions de président-directeur général, directeur général membre du directoire, gérant d'une société par actions (SCA) ;

- aux mandataires sociaux non dirigeants et non salariés, personnes physiques, qui participent avec des salariés à la création d'une société ou à sa reprise par rachat de la majorité des droits de vote. Cette possibilité n'est offerte que pendant les deux ans qui suivent l'immatriculation de la société ou le rachat de la majorité des droits de vote.

83 Toutefois, il ne peut être consenti d'options aux salariés et aux mandataires sociaux qui possèdent plus de 10 % du capital social.

En cas d'attribution d'options, dans un délai de deux ans après la création d'une société ou le rachat de la majorité du capital d'une société par ses salariés ou ses mandataires sociaux, cette limite est portée au tiers du capital (art. 208-8-1, al. 4).

84 Le conseil d'administration ou le directoire fixe, dans le cadre de l'autorisation donnée par l'assemblée générale extraordinaire, les conditions dans lesquelles les options sont consenties (nature, bénéficiaires, date d'ouverture, prix de souscription ou d'achat,...)..

85 Les bénéficiaires obtiennent aussi le droit de souscrire au capital ou d'acheter des actions de la société à un prix déterminé (prix d'exercice) pendant un certain délai.

86 Aux termes des articles 208-1 et 208-3 de la loi du 24 juillet 1966 modifiée, le prix de souscription ou d'achat d'une action est fixé le jour où l'option est consentie par le conseil d'administration ou le directoire 4 , selon les modalités déterminées par l'assemblée générale extraordinaire des actionnaires sur rapport des commissaires aux comptes. Ce prix peut être inférieur à la valeur des actions. Mais le « rabais » qui peut être accordé aux salariés ne peut excéder un montant qui est fixé par la loi.

87 Conformément aux dispositions de l'article 208-3 de la loi précitée, le montant maximum du « rabais » est fixé à 20 %.

Le calcul de ce « rabais » appelle les précisions suivantes.

* Sociétés cotées.

88 Dans ces sociétés, la référence est le cours de bourse.

- Option de souscription : le prix fixé ne peut être inférieur à 80 % de la moyenne des cours cotés aux vingt séances de bourse précédant le jour où l'option est consentie ;

- Option d'achat : le prix fixé ne peut être inférieur la plus élevée des deux limites suivantes :

.80 % de la moyenne des cours cotés aux vingt séances de bourse précédant le jour où l'option est consentie.

.80 % du cours moyen d'achat des actions détenues par la société en vue de l'attribution aux salariés (articles 217-1 et 217-2 de la loi du 24 juillet 1966).

* Sociétés non cotées.

89 Dans les sociétés non cotées, le conseil d'administration (ou le directoire) détermine le prix de souscription ou d'achat selon les modalités fixées par l'assemblée générale extraordinaire des actionnaires sur rapport des commissaires aux comptes (art. 208-1, quatrième alinéa, de la loi du 24 juillet 1966 modifiée).

La valeur du titre à la date de l'offre doit être établie selon une méthode d'évaluation qui doit être précisée et utilisée également, à l'exclusion de toute autre, pour déterminer la valeur du titre à la date à laquelle l'option est levée.

90 En cas d'options d'achat d'actions, le prix ne peut être inférieur à 80 % du prix moyen d'achat des actions détenues par la société en vue de l'attribution aux salariés (articles 217-1 et 217-2 de la loi du 24 juillet 1966 modifiée).

91 L'article 208-7 de la loi du 24 juillet 1966 modifiée prévoit que l'assemblée générale extraordinaire fixe librement le délai accordé aux bénéficiaires pour lever leurs options.

92 Ce délai varie donc selon la société qui accorde les options.

93 Toutefois, quel que soit le délai de levée de l'option fixé par l'assemblée générale extraordinaire, le salarié doit respecter un délai de détention des titres pour bénéficier de l'exonération prévue à l'article 163 bis C du CGI exposé ci-après n°s 101 et suiv.

1 Il peut s'agir d'enfants placés au foyer du salarié intéressé dans le cadre d'une adoption plénière (Code civil, art. 343 et suiv.) ou d'une adoption simple (Code civil, art. 360 et suiv. ).

2 Les conséquences au regard de la CSG et de la CRDS sont exposées DB 4 N 3 .

3 À l'exception toutefois des sociétés par actions simplifiées puisque ces sociétés ne peuvent pas avoir de personnes physiques comme actionnaires.

4 La date d'attribution (ou d'offre) est celle à laquelle cet organe désigne les bénéficiaires des options, le nombre de titres qu'ils ont le droit de souscrire ou d'acheter et le prix auquel ils peuvent effectuer cette souscription ou cet achat. C'est donc cette date qu'il y a lieu de retenir pour déterminer le montant du rabais excédentaire éventuel, taxable à la date de levée de l'option (cf. ci-après n°s 95 et suiv. ).