SOUS-SECTION 1 ALLOCATIONS POUR FRAIS D'EMPLOI

2. Allocations perçues par les fonctionnaires.

52Le régime fiscal des indemnités perçues par les fonctionnaires est exposé 5 F 1131, n°s 40 et suiv.

3. Indemnités payées sur des fonds publics aux titulaires de charges, fonctions ou mandats électifs.

53Les régimes fiscaux spécifiques des indemnités perçues par les députés et sénateurs, les titulaires de mandats locaux, les membres des conseils économiques et sociaux régionaux, les membres de l'Institut et du Bureau des longitudes, les présidents et vice-présidents des syndicats de commune sont exposés 5 F 1121, n°s 13 et suiv.

ANNEXE I

Allocations forfaitaires pour frais d'emploi

ANNEXE II

I. Arrêté du 26 mai 1975 modifié par l'arrêté du 8 août 1989 relatif aux frais professionnels déductibles pour le calcul des cotisations de sécurité sociale

Art. 1er. Les sommes à déduire de l'assiette des cotisations de sécurité sociale au titre des frais professionnels tels que définis à l'article L. 120 (L. 242-1) du Code de la sécurité sociale s'entendent de celles qui sont versées aux travailleurs salariés ou assimilés pour les couvrir des charges de caractère spécial inhérentes à la fonction ou à l'emploi. L'indemnisation s'effectue sous la forme du remboursement des dépenses réelles ou d'allocations forfaitaires. Dans ce dernier cas, la déduction est subordonnée à l'utilisation effective des allocations conformément à leur objet.

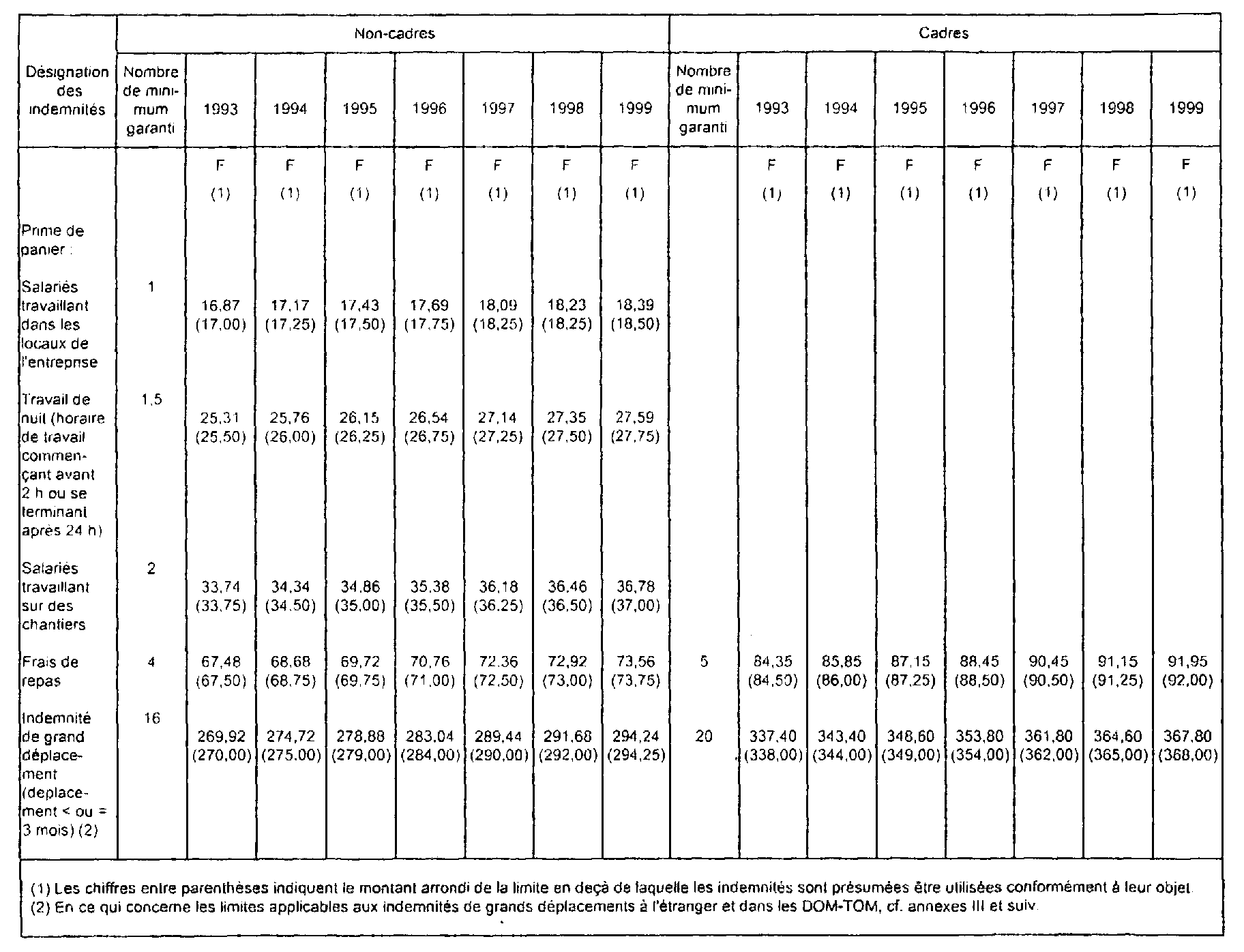

2. En ce qui concerne l'indemnisation des frais professionnels liés à l'alimentation, les indemnités liées à des circonstances de fait qui entraînent des dépenses supplémentaires de nourriture sont réputées utilisées conformément à leur objet pour la fraction qui n'excède pas les montants suivants, déterminés pour l'année entière par référence au minimum garanti prévu à l'article L. 141-8 du Code du travail, tel que fixé au 1er janvier de l'année considérée :

1° Indemnité ou prime de panier :

Une fois la valeur du minimum garanti par journée de travail pour les salariés travaillant dans les locaux de l'entreprise et contraints de prendre une collation ou un repas supplémentaire en raison de conditions particulières de travail, telles que travail en équipe, travail posté, travail continu, travail en horaire décalé ;

Une fois et demie la valeur du minimum garanti par journée de travail pour les salariés travaillant dans les locaux de l'entreprise et contraints de prendre une collation ou un repas supplémentaire en raison d'un horaire de travail se terminant après minuit ou commençant avant 2 heures ;

Deux fois la valeur du minimum garanti par journée de travail pour les salariés en déplacement occupés hors des locaux de l'entreprise ou sur chantier, lorsque les conditions de travail leur interdisent de regagner leur résidence ou leur lieu habituel de travail pour le repas et qu'il n'est pas démontré que les circonstances ou les usages de la profession les obligent à prendre ce repas au restaurant.

Ces différentes déductions ne sont pas cumulables.

2° Remboursement des frais de repas :

Quatre fois la valeur du minimum garanti par repas, pour les salariés, non cadres, occupés hors des locaux de l'entreprise, lorsqu'ils sont en déplacement et contraints de prendre leur repas au restaurant, en raison de leurs conditions particulières de travail ;

Cinq fois la valeur du minimum garanti par repas, pour les ingénieurs et cadres, tels qu'ils sont définis par les articles 4 et 4 bis de la convention collective nationale du 14 mars 1947 et son avenant n° 1 du 13 décembre 1952, occupés hors des locaux de l'entreprise. lorsqu'ils sont en déplacement et contraints de prendre leur repas au restaurant, en raison de leurs conditions particulières de travail.

3. Lorsque les conditions de travail empêchent le salarié de regagner chaque jour le lieu de sa résidence, les indemnités destinées à compenser les dépenses supplémentaires de nourriture et de logement sont réputées utilisées conformément à leur objet pour la fraction qui n'excède pas les montants suivants, déterminés pour l'année entière par référence au minimum garanti prévu à l'article L. 141-8 du Code du travail, tel que fixé au 1er janvier de l'année considérée :

Seize fois la valeur du minimum garanti par journée, pour les salariés non cadres ;

Vingt fois la valeur du minimum garanti par journée, pour les ingénieurs et cadres, tels qu'ils sont définis par les articles 4 et 4 bis de la convention collective nationale du 14 mars 1947 et son avenant n° 1 du 13 décembre1952.

Lorsque les conditions de travail entraînent le salarié à un déplacement supérieur à une durée de trois mois dans un même lieu, l'employeur doit justifier du montant des frais professionnels supplémentaires auxquels le salarié est exposé.

Dans des circonstances exceptionnelles ou pour certaines catégories professionnelles, cette durée peut être majorée par décision de l'agence centrale des organismes de sécurité sociale.

3 bis. (Arr. 8 août 1989) Lorsque les conditions de travail contraignent le salarié à se déplacer à l'étranger ou dans les départements et territoires d'outre-mer et l'empêchent de regagner chaque jour le lieu de sa résidence, les indemnités destinées à compenser les dépenses supplémentaires de nourriture et de logement sont réputées utilisées conformément à leur objet pour la fraction qui n'excède pas les montants fixés par les barèmes des indemnités journalières allouées aux personnels civils et militaires de l'État envoyés en mission temporaire dans les pays étrangers ou dans les départements et territoires d'outre-mer.

Pour les salariés non cadres, les montants applicables sont ceux fixés pour le groupe III. Pour les ingénieurs et cadres, tels qu'ils sont défnis par les articles 4 et 4 bis de la convention collective nationale du 14 mars 1947 et son avenant n° 1 du 13 décembre 1952. les montants applicables sont ceux fixés pour le groupe I.

Lorsque la durée du déplacement à l'étranger ou dans les départements et territoires d'outre-mer est supérieure à trois mois dans un même lieu, l'employeur doit justifier du montant des frais professionnels supplémentaires auxquels le salarié est exposé.

Dans des circonstances exceptionnelles ou pour certaines catégories professionnelles, cette durée peut être majorée par décision de l'agence centrale des organismes de sécurité sociale.

4. Lorsque le salarié bénéficie en matière d'impôt sur le revenu, par application de l'article 83 du Code général des impôts et de l'article 5 de l'annexe IV du même code, d'une déduction supplémentaire pour frais professionnels, (Arr. 30 déc. 1996, art. 1er) « la base des cotisations peut être réduite par application du taux de ladite déduction supplémentaire, dans la limite de 50 000 F par année civile ». Application aux rémunérations versées à compter du 1er janvier 1997.

Si l'employeur use de cette faculté, la base des cotisations est constituée, à moins qu'il n'en soit disposé autrement en matière fiscale, par le montant global des rémunérations, indemnités, primes, gratifications ou autres acquises aux intéressés, y compris, le cas échéant, les indemnités versées à titre de remboursement de frais professionnels.

5. L'arrêté du 14 septembre 1960 relatif aux frais professionnels déductibles pour le calcul des cotisations de sécurité sociale est abrogé.

II. Arrêté du 30 décembre 1996 modifiant l'article 4 de l'arrêté du 26 mai 1975 modifié relatif aux frais professionnels déductibles pour le calcul des cotisations de sécurité sociale

Art. 1er. - Au premier alinéa de l'article 4 de l'arrêté du 26 mai 1975 susvisé, les mots : « l'employeur est autorisé à déduire de la base des cotisations une somme égale au montant de cette déduction supplémentaire » sont remplacés par les mots : « la base des cotisations peut être réduite par application du taux de ladite déduction supplémentaire, dans la limite de 50 000 F par année civile ».

Art. 2. - Le présent arrêté s'applique aux rémunérations versées à compter du 1er janvier 1997.

Art. 3. - Le directeur de la sécurité sociale est chargé de l'exécution du présent arrêté, qui sera publié au Journal officiel de la République française.

Fait à Paris, le 30 décembre 1996.

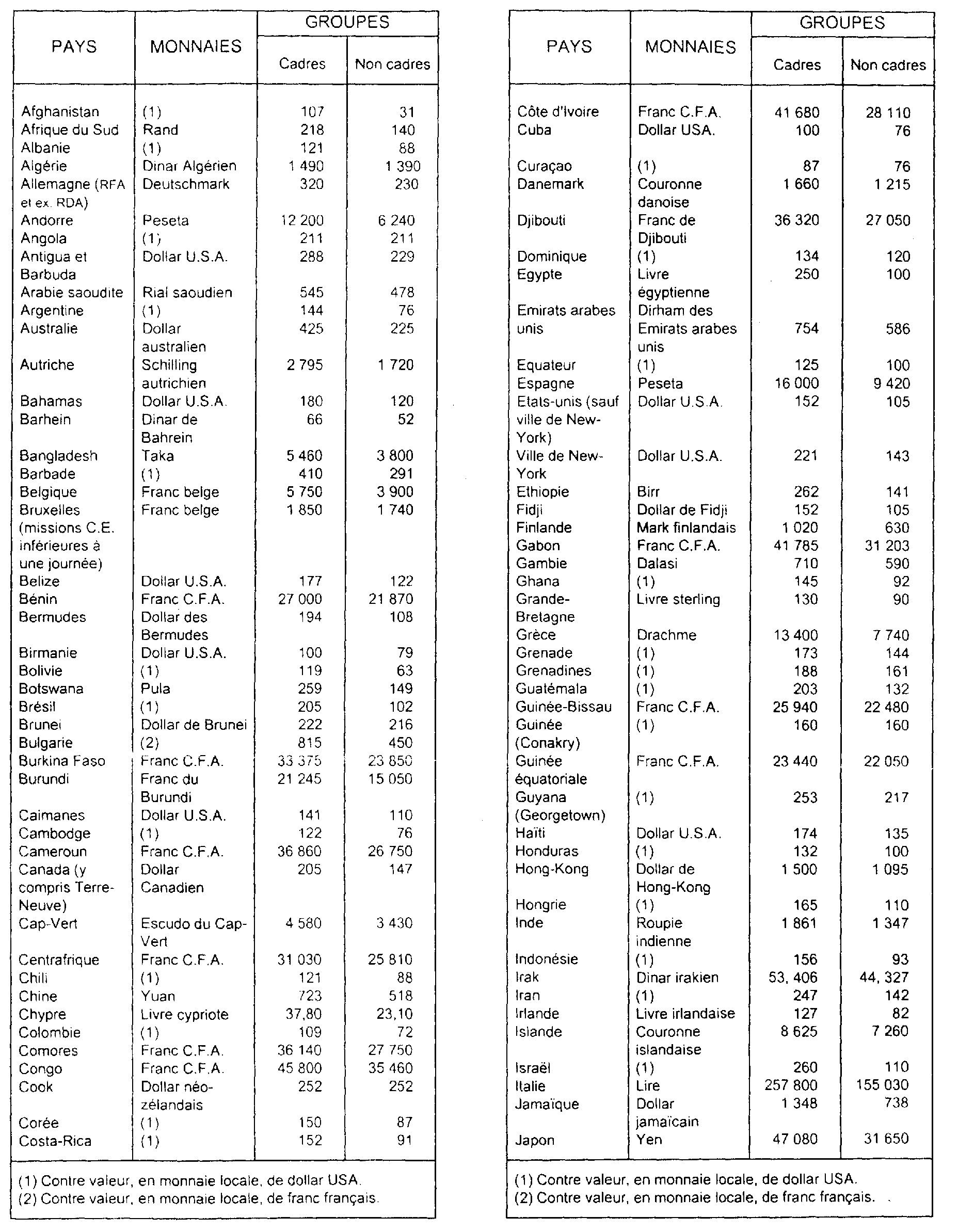

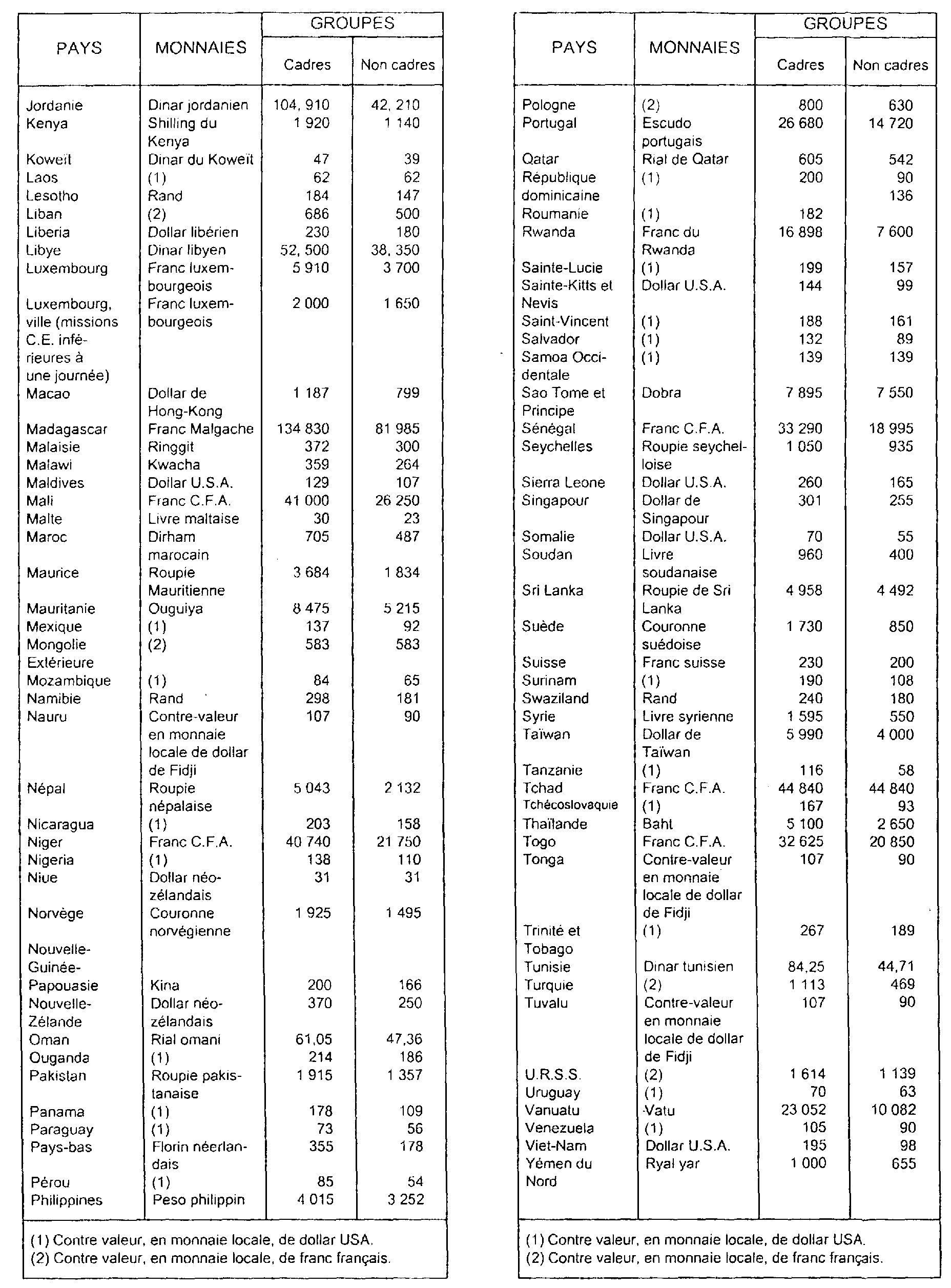

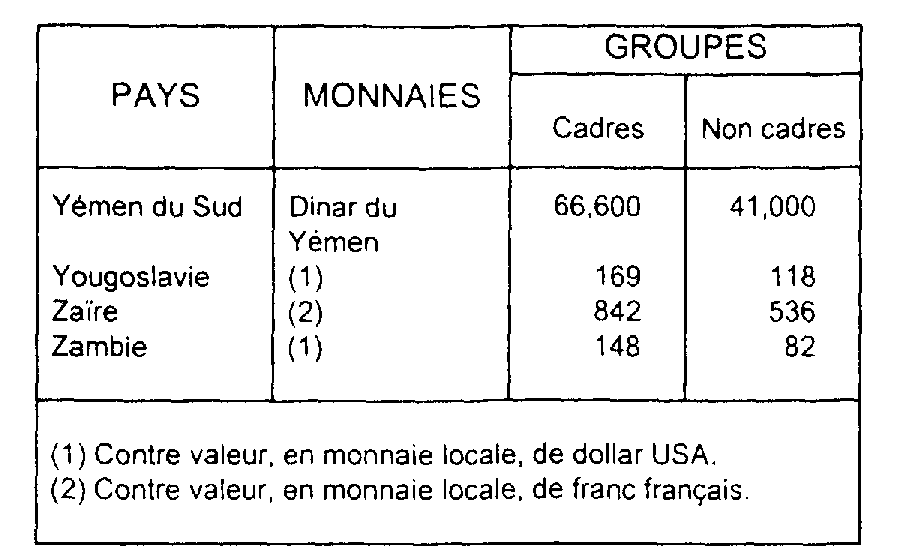

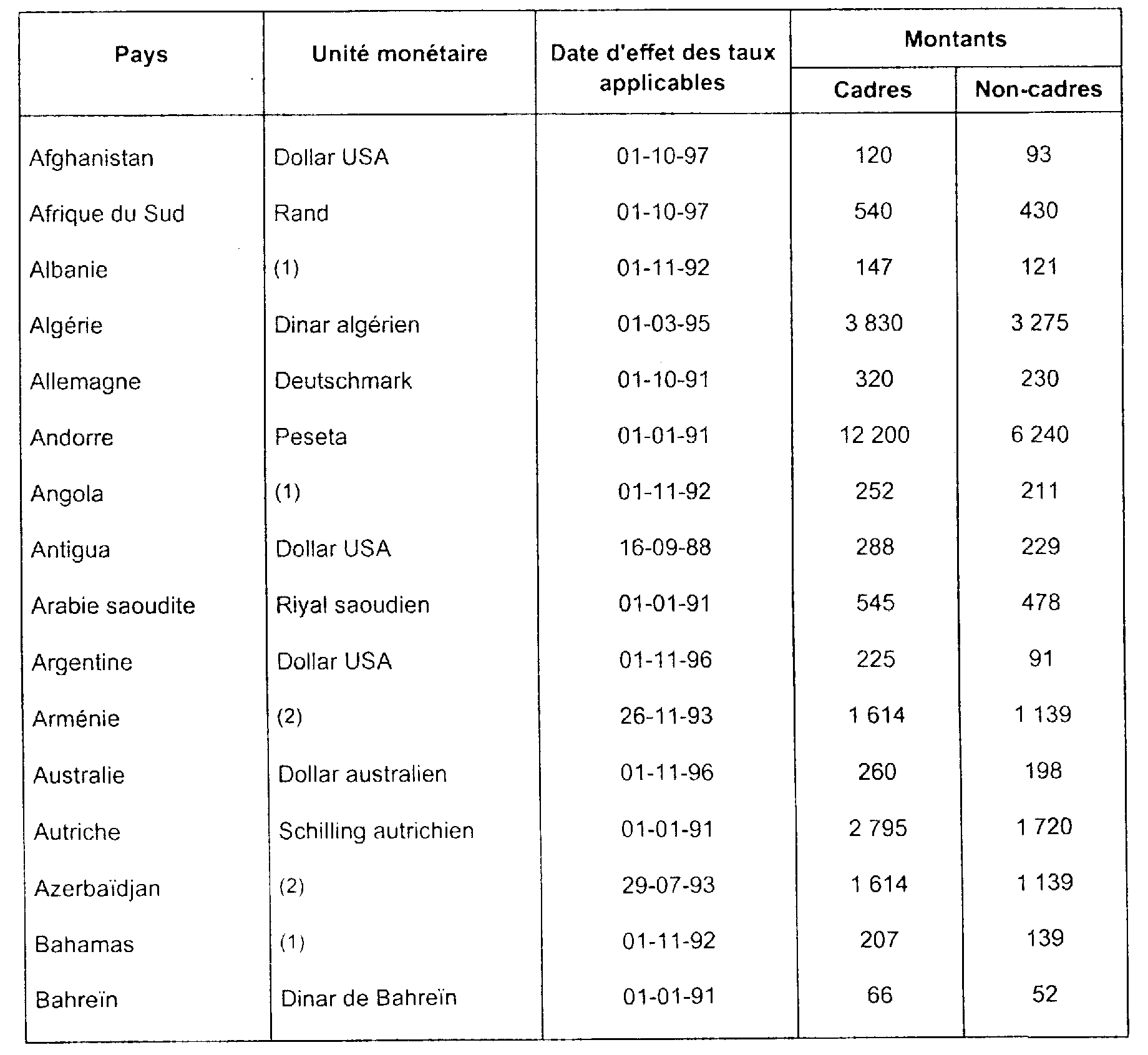

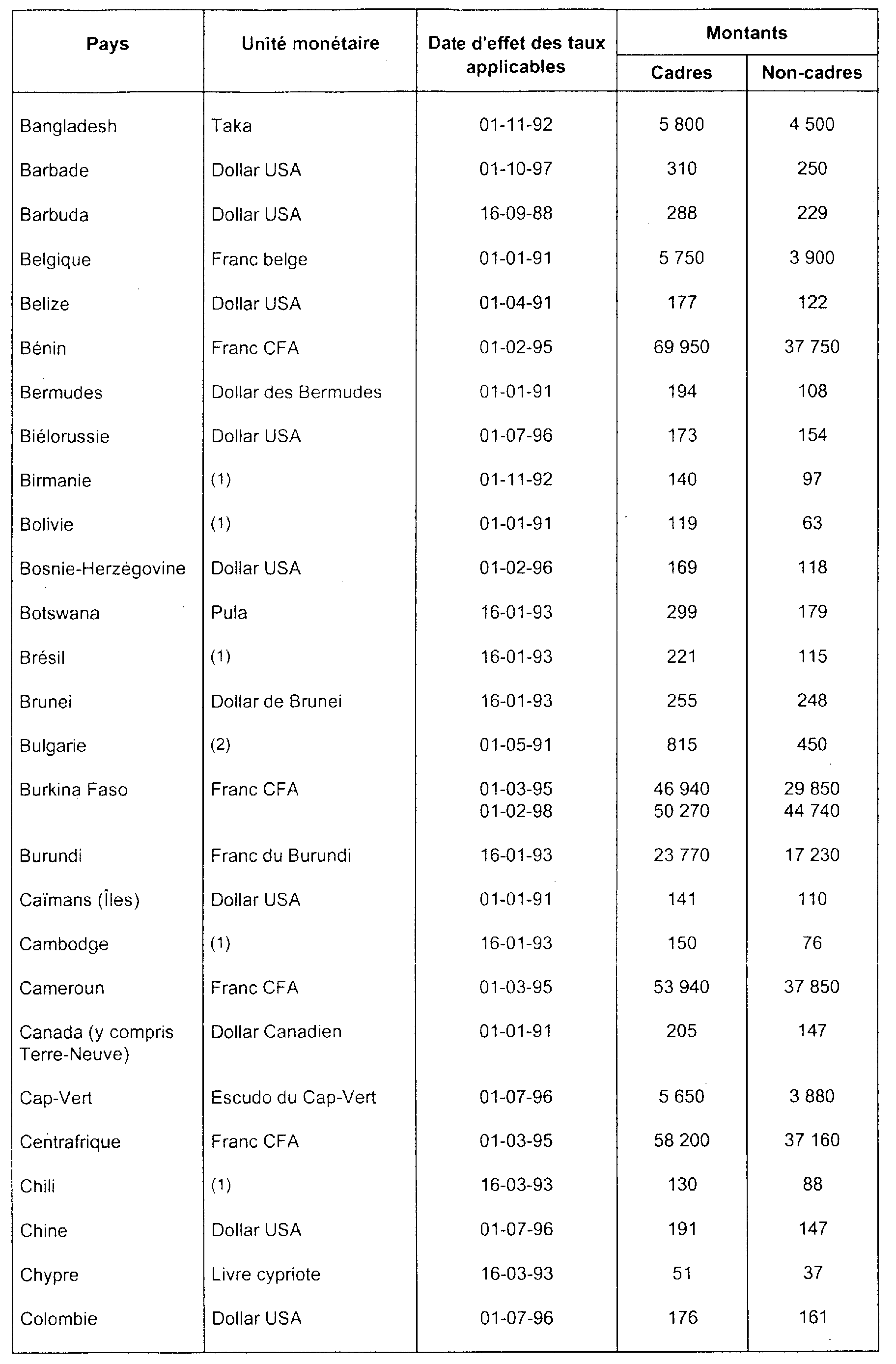

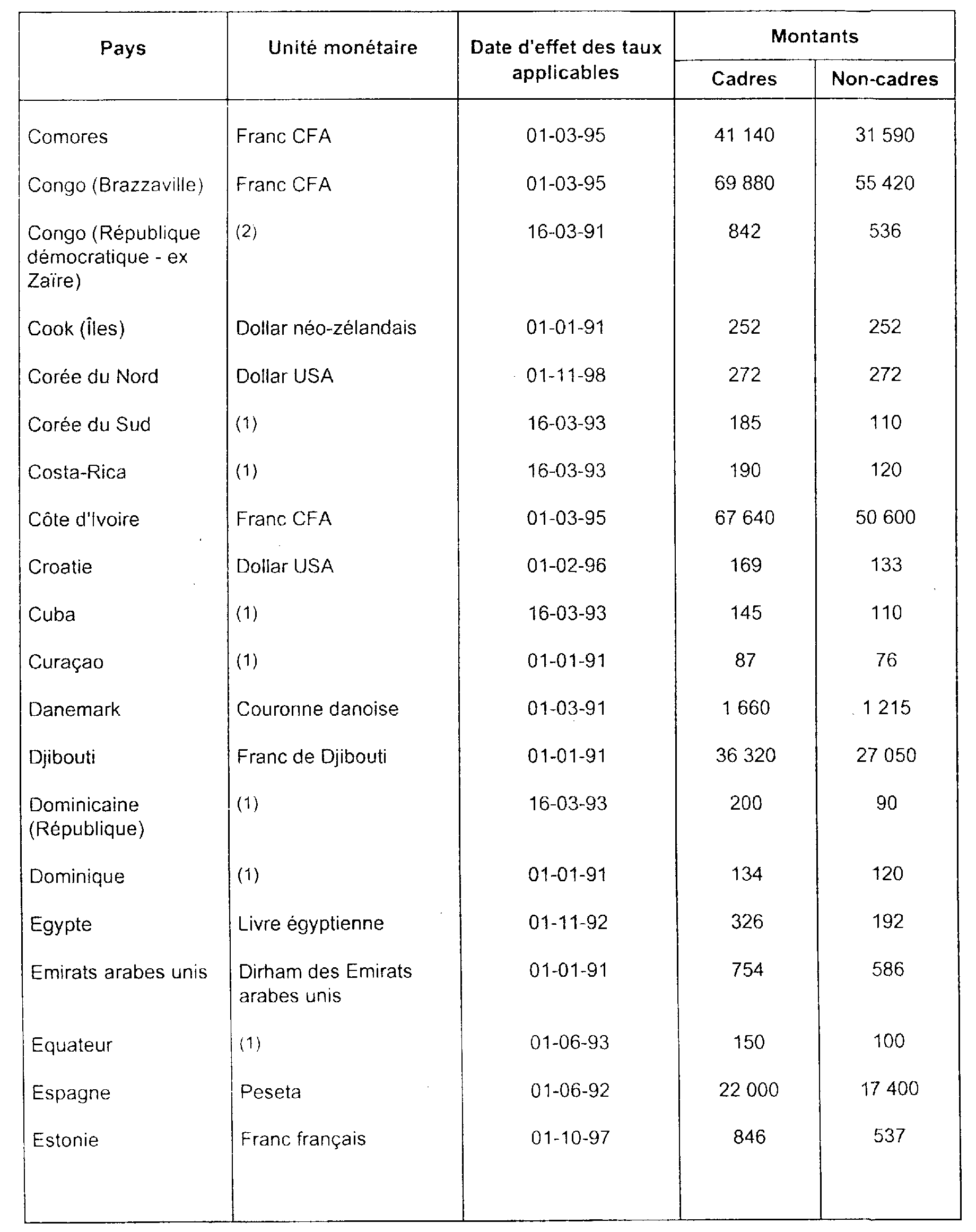

ANNEXE III

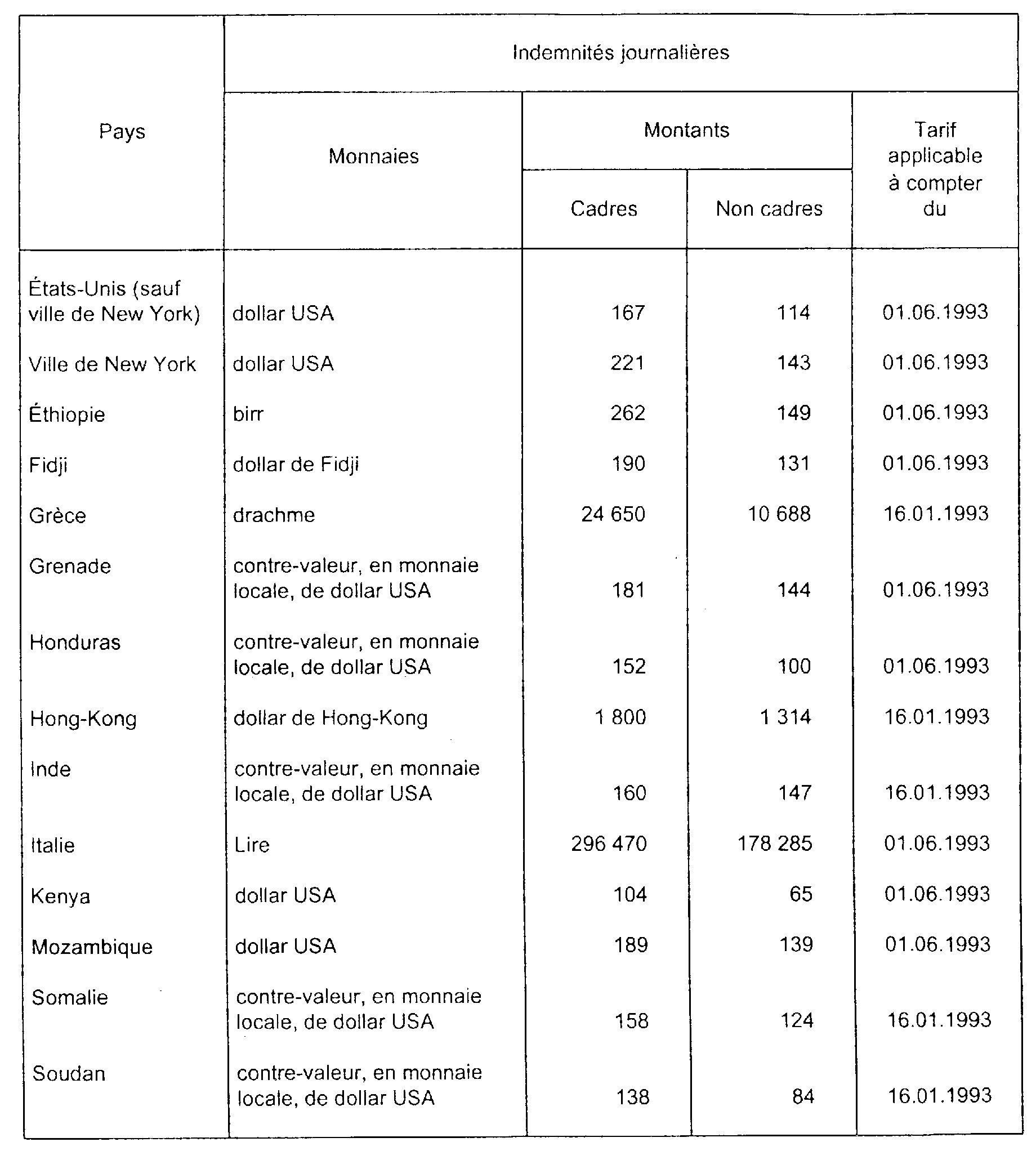

Indemnité journalière de grand déplacement allouée aux salariés envoyés à l'étranger ou dans les départements et territoires d'outre-mer Tarifs applicables au 1er janvier 1992

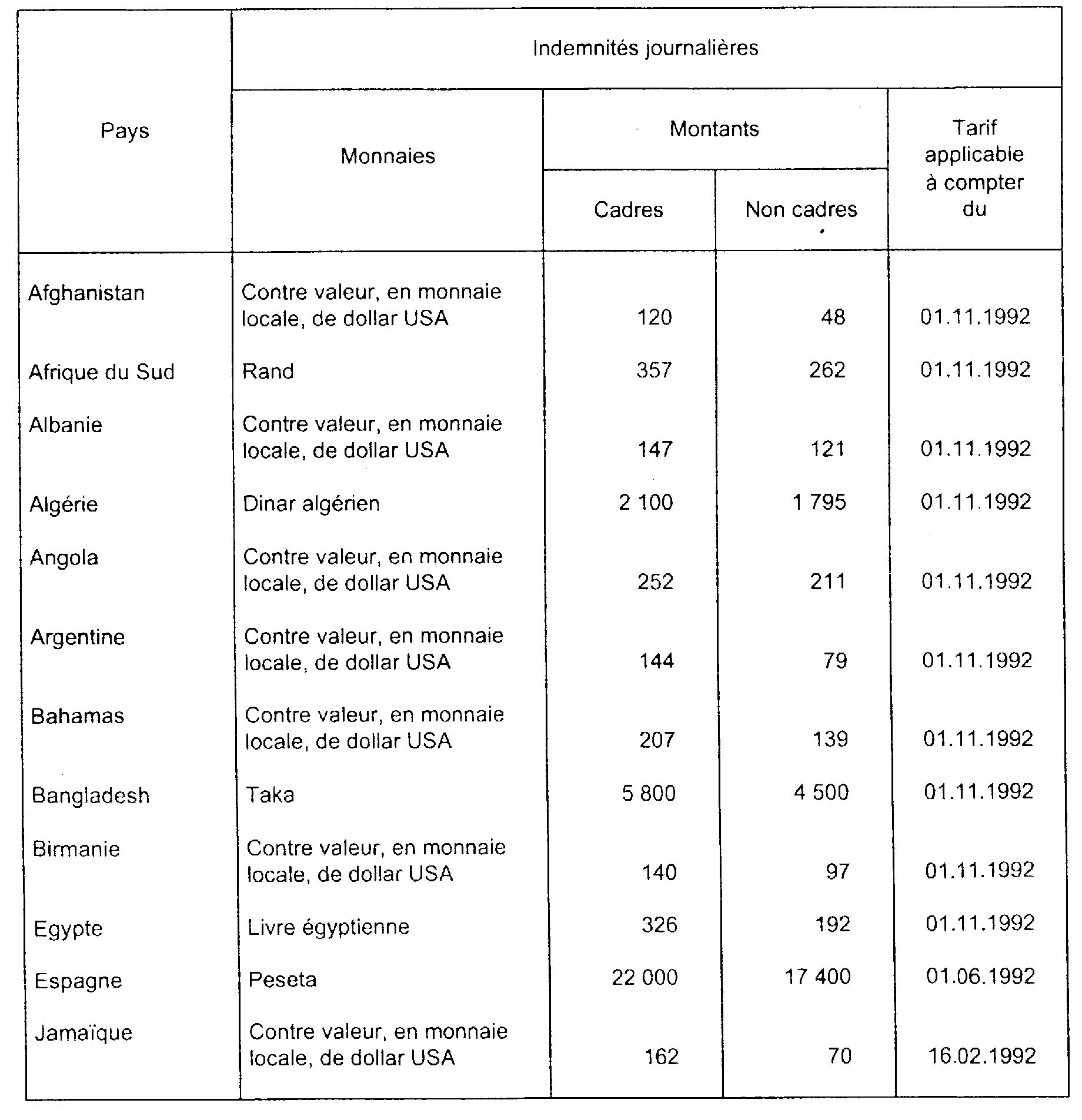

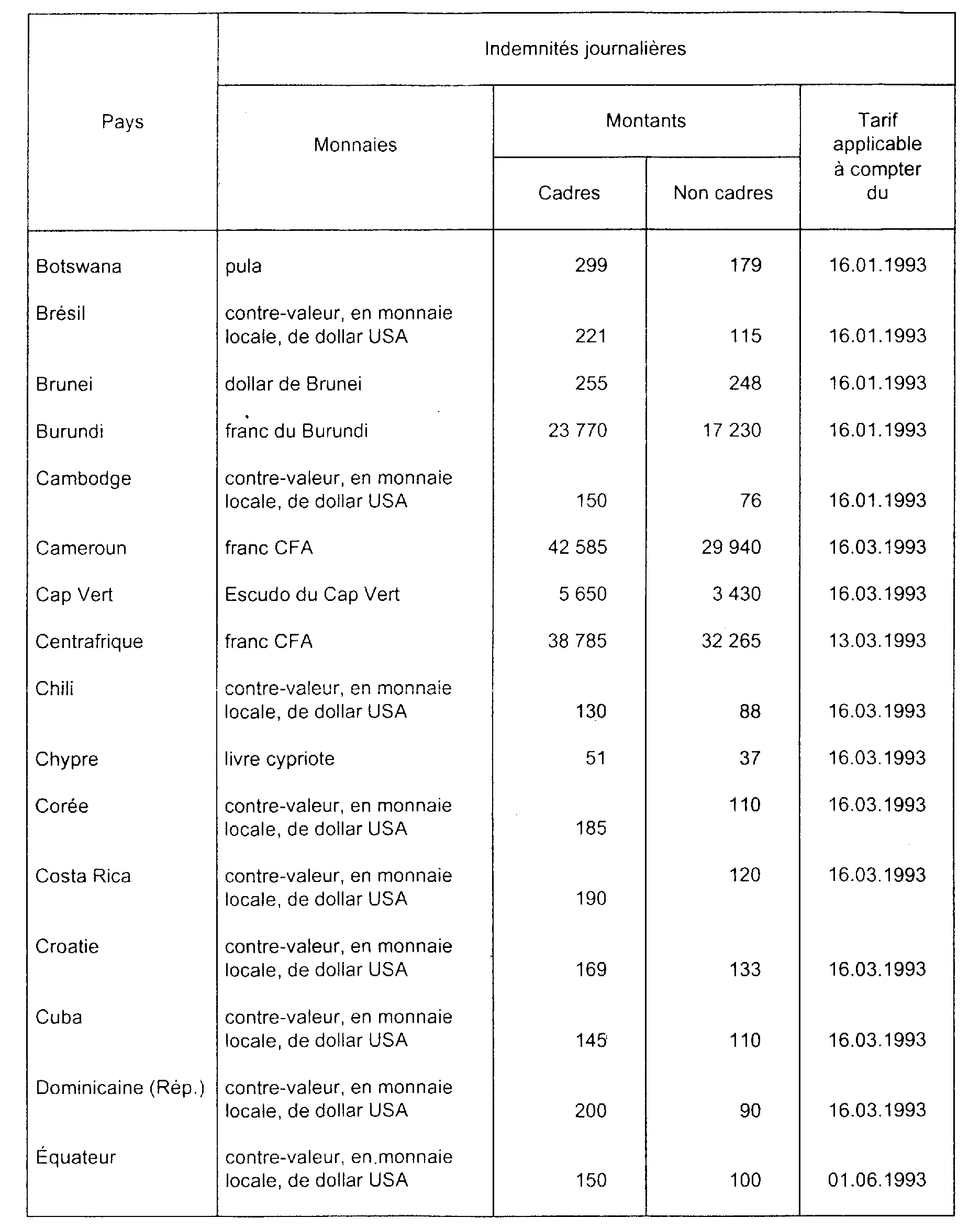

1) Déplacements à l'étranger

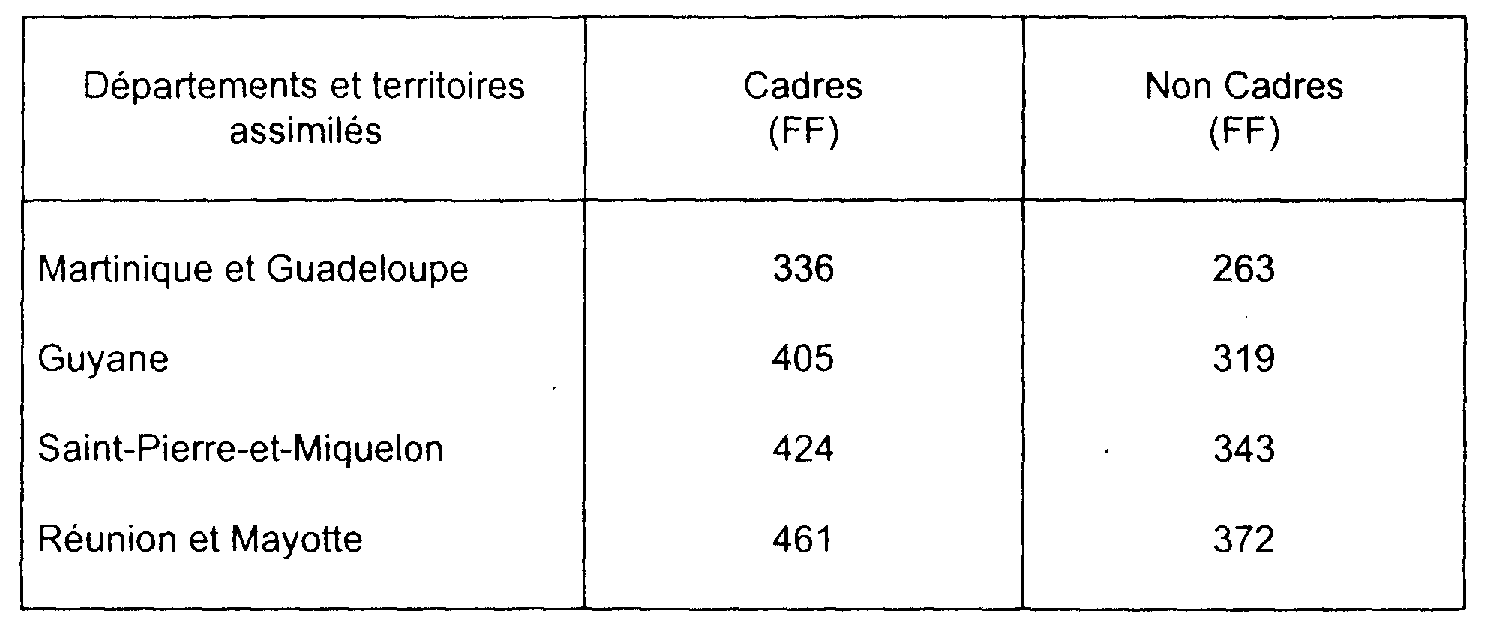

2) Déplacement vers les départements d'Outre-Mer

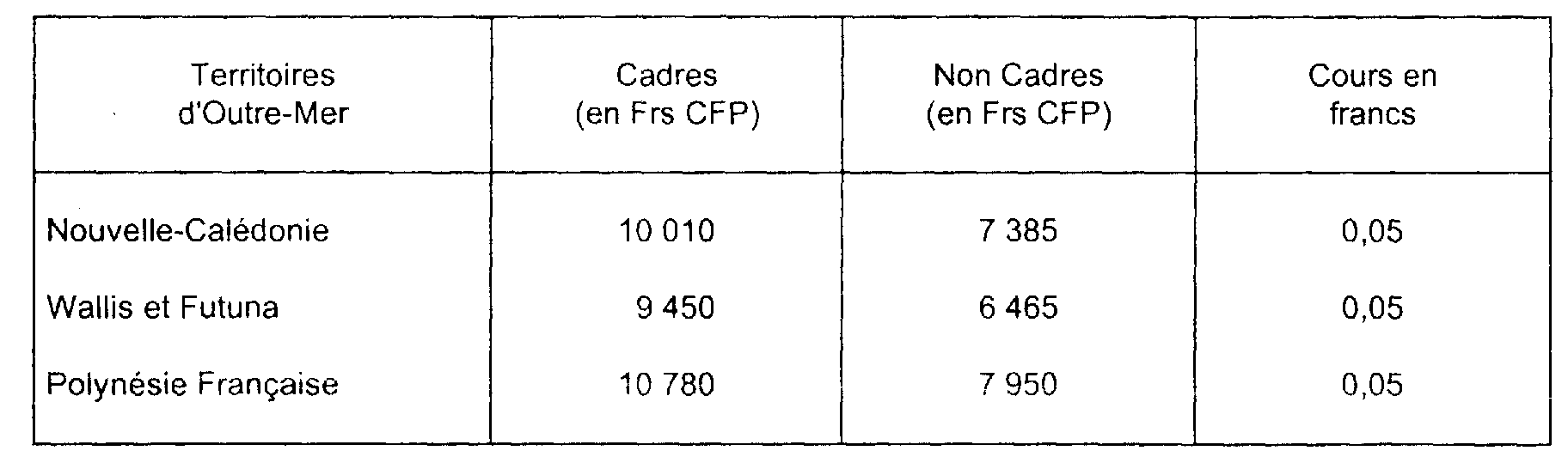

3) Déplacements vers les territoires d'Outre-Mer

ANNEXE IV

Indemnité de grand déplacement allouée aux salairés envoyés à l'étranger ou dans les départements et territoires d'outre-mer Modifications de tarifs intervenus en 1992

Les tarifs applicables au 1er janvier 1992 figurent dans l'annexe III. Certains d'entre eux ont été modifiés. Le service trouvera ci-après le détail des changements intervenus au cours de l'année 1992.

ANNEXE V

Indemnité de grand déplacement allouée aux salairés envoyés à l'étranger ou dans les départements et territoires d'outre-mer Modifications de tarifs intervenus en 1993

Les tarifs applicables au 1er janvier 1992 figurent dans l'annexe III, complétée et mise à jour par l'annexe IV. Le service trouvera ci-après le détail des changements intervenus au cours de l'année 1993.

ANNEXE VI

indemnité de grand déplacement allouée aux salariés envoyés à l'étranger ou dans les départements et territoires d'outre-mer Modifications de tarifs intervenus en 1994

Les tarifs applicables au 1er janvier 1992 figurent dans l'annexe III, complétée et mise à jour par les annexes IV et V. Le service trouvera ci-après le détail des changements intervenus au cours de l'année 1994.

1. Une seule modification de tarif est intervenue en 1994 ; elle concerne l'indemnité de grand déplacement versée aux salariés non-cadres envoyés au Rwanda, dont le montant, à compter du 1er novembre 1994, est porté de 7 600 à 16 340 francs du Rwanda (le montant de l'indemnité versée aux salariés cadres demeure, en revanche, inchangé à 16 898 francs du Rwanda).

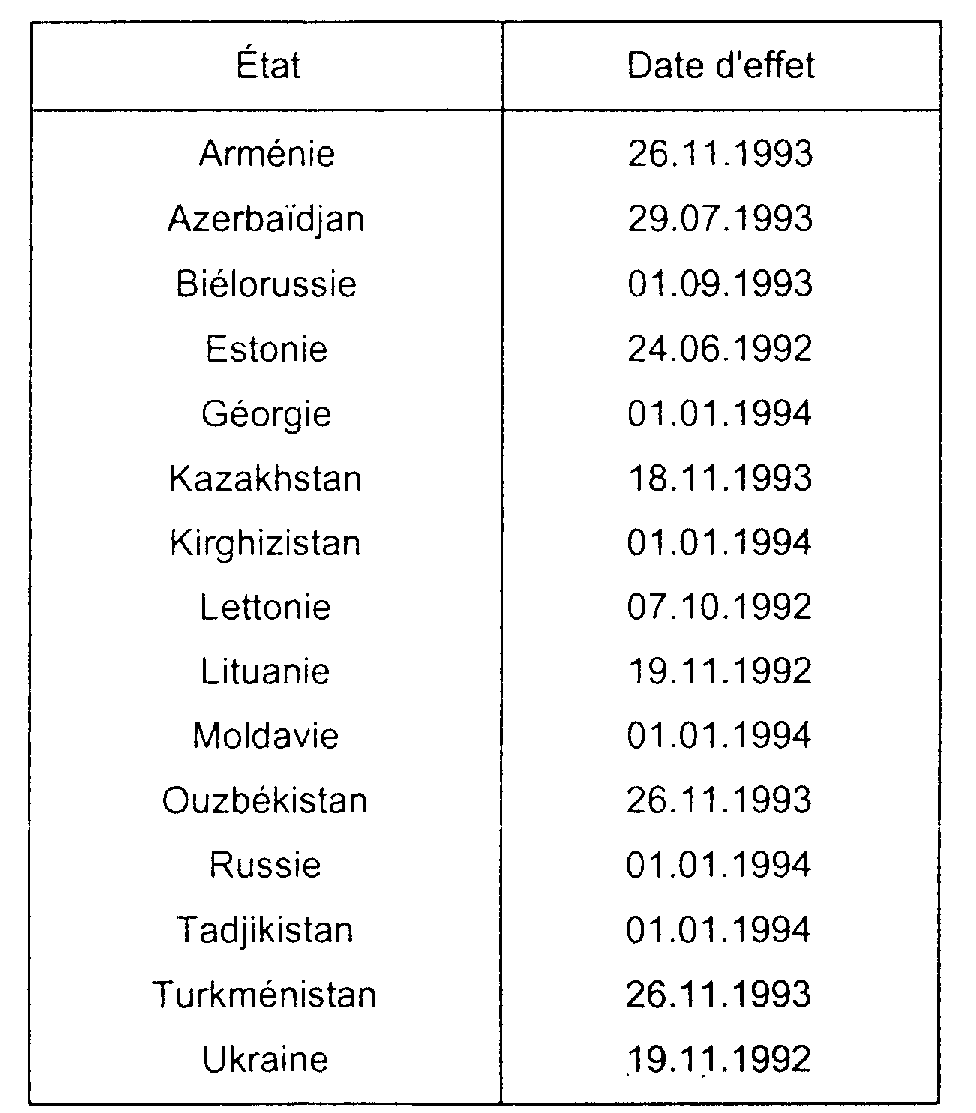

2. Salariés envoyés dans les États indépendants issus de l'ex-URSS, de l'ex-Yougoslavie et de l'ex-Tchécoslovaquie.

a. L'indemnité de grand déplacement qui était versée aux salariés envoyés en URSS, continue d'être versée, pour les mêmes montants 1 et à compter des dates indiquées ci-après, aux salariés détachés dans les quinze états indépendants qui lui ont succédé :

b. L'indemnité de grand déplacement qui était versée aux salariés envoyés en Yougoslavie, continue d'être versée, pour les mêmes montants 2 , aux salariés détachés en Macédoine (01.01.1994) et en Slovénie (16.02.1992).

Pour la Croatie, l'indemnité est fixée depuis le 16.03.1993 à 133 et 169 dollars US en contre-valeur de monnaie locale respectivement pour les non-cadres et les cadres (cf. annexe V).

c. L'indemnité de grand déplacement qui était versée aux salariés envoyés en Tchécoslovaquie continue d'être versée, pour les mêmes montants 3 , aux salariés envoyés en Slovaquie (01.03.1993) et en République Tchèque (01.08.1990).

ANNEXE VII

Indemnité de grand déplacement allouée aux salariés envoyés à l'étranger ou dans les départements et territoires d'outre-mer Modifications de tarifs intervenus en 1995

Les tarifs applicables au 1er janvier 1992 figurent dans l'annexe III, complétée et mise à jour par les annexes IV, V et VI. Le service trouvera ci-après le détail des changements intervenus au cours de l'année 1995.

ANNEXE VIII

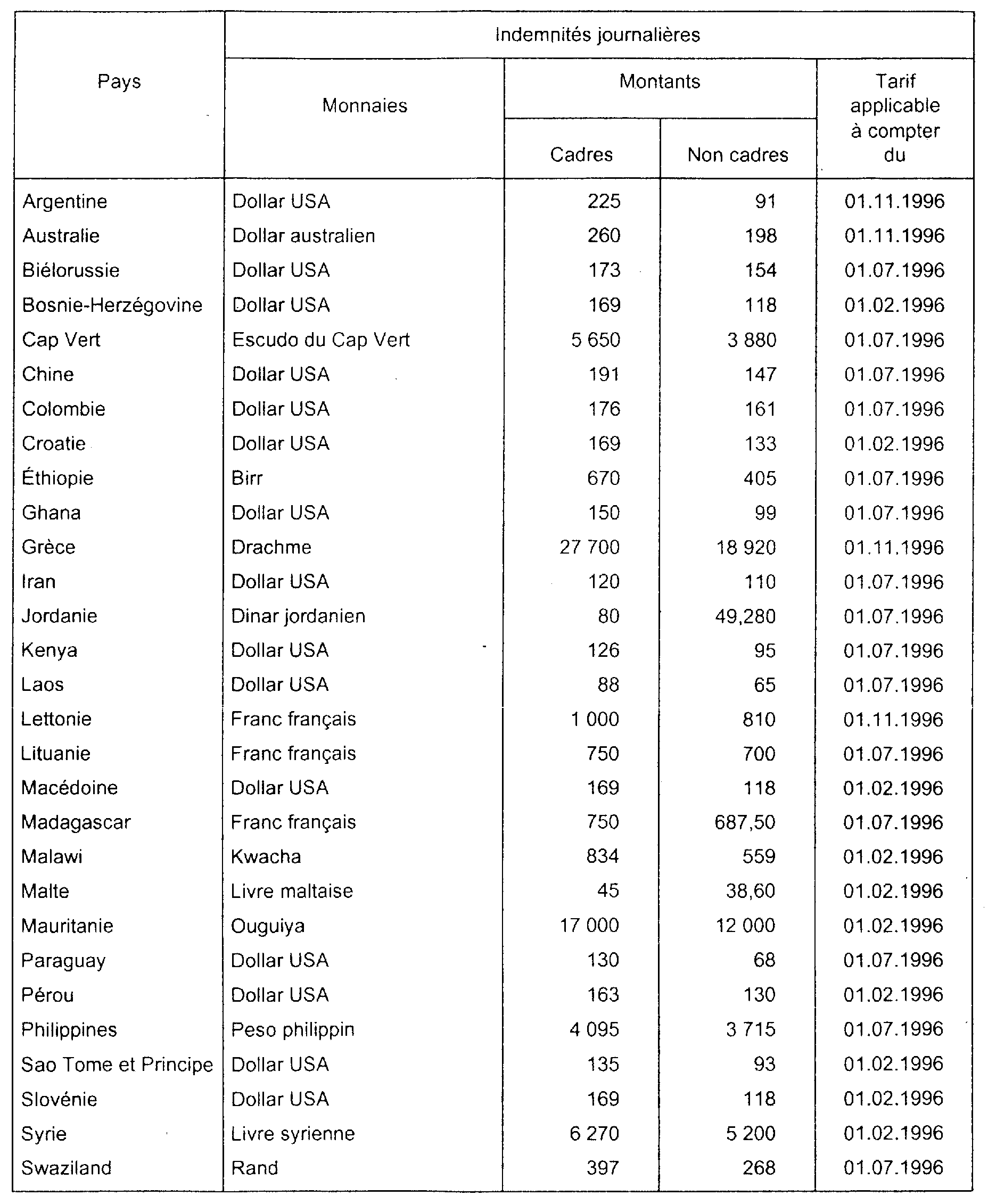

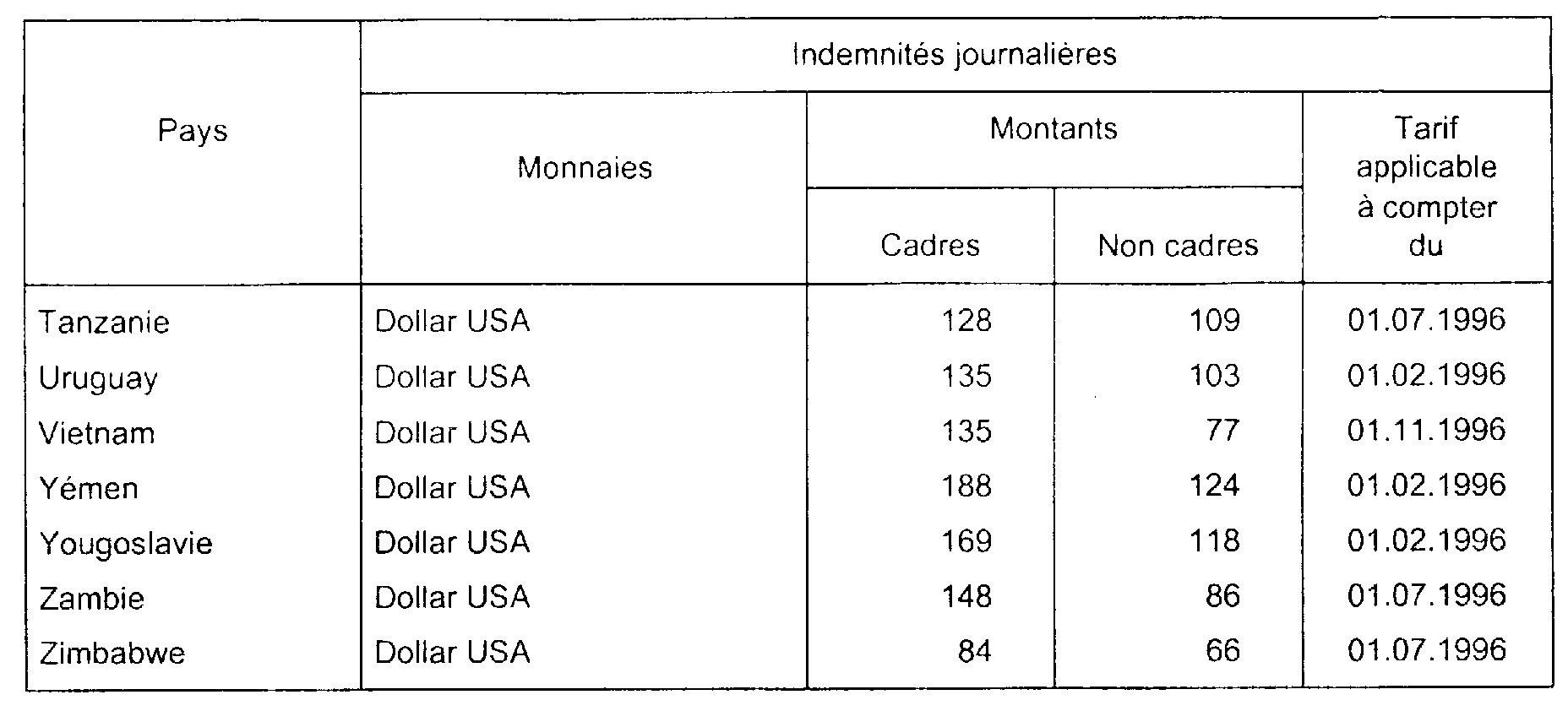

Indemnité de grand déplacement allouée aux salariés envoyés à l'étranger ou dans les départements et territoires d'outre-mer Modifications de tarifs intervenus en 1996

Les tarifs applicables au 1er janvier 1992 figurent dans l'annexe III, complétée et mise à jour par les annexes IV, V, VI et VII. Le service trouvera ci-après le détail des changements intervenus au cours de l'année 1996.

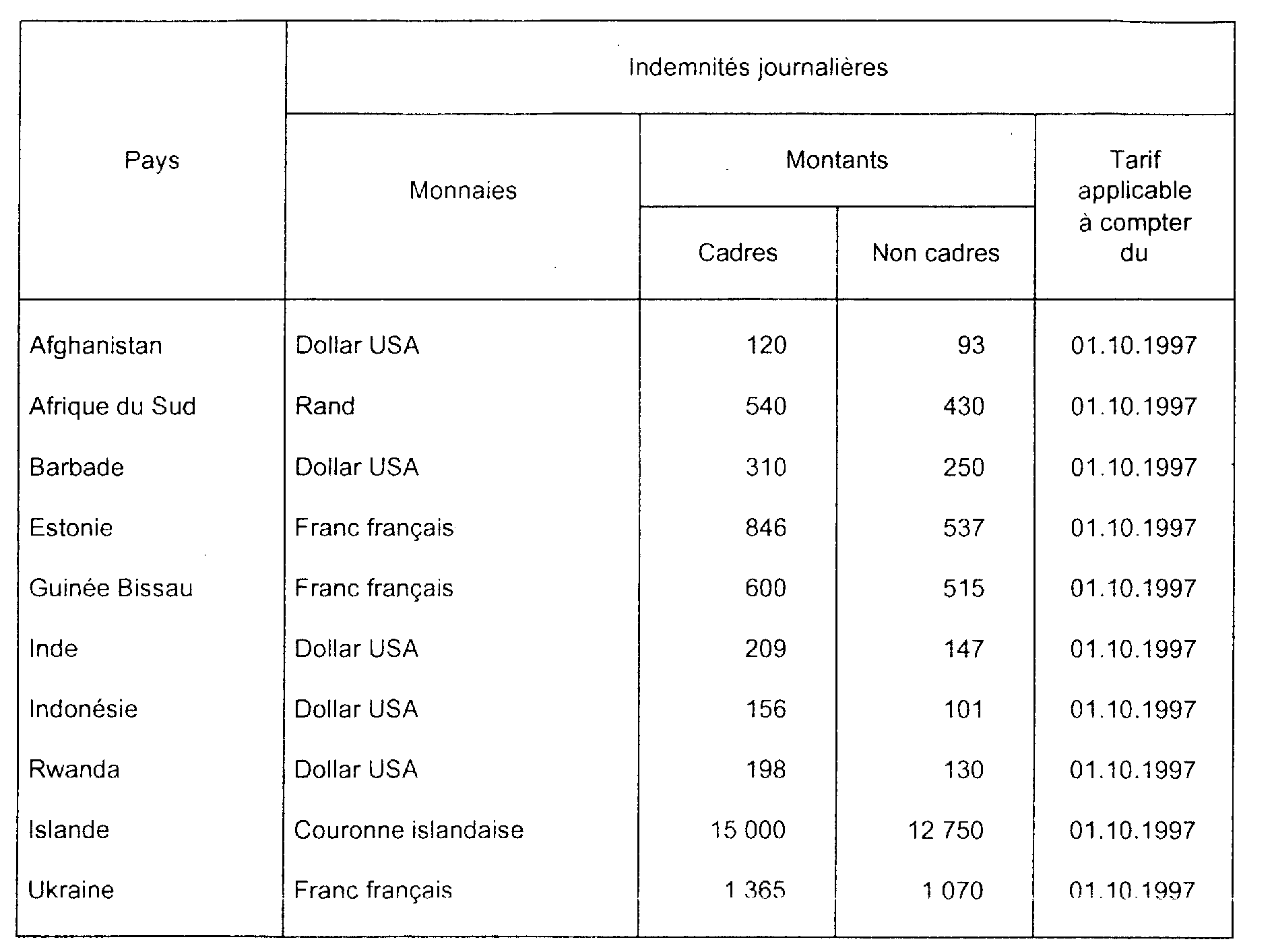

ANNEXE IX

Indemnité de grand déplacement allouée aux salariés envoyés à l'étranger ou dans les départements et territoires d'outre-mer Modifications de tarifs intervenus en 1997

Les tarifs applicables au 1er janvier 1992 figurent dans l'annexe III, complétée et mise à jour par les annexes IV, V, VI, VII et VIII. Le service trouvera ci-après le détail des changements intervenus au cours de l'année 1997.

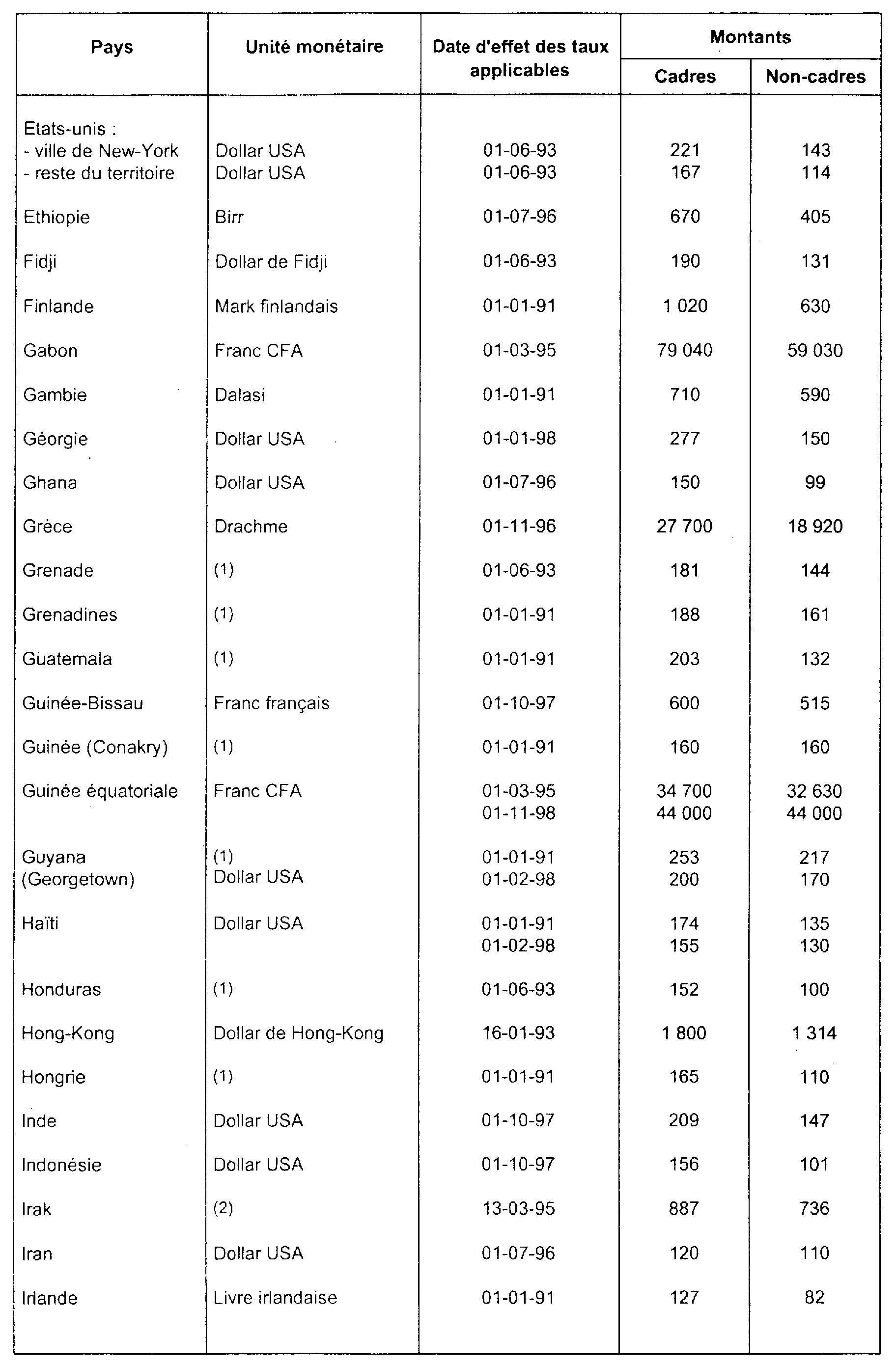

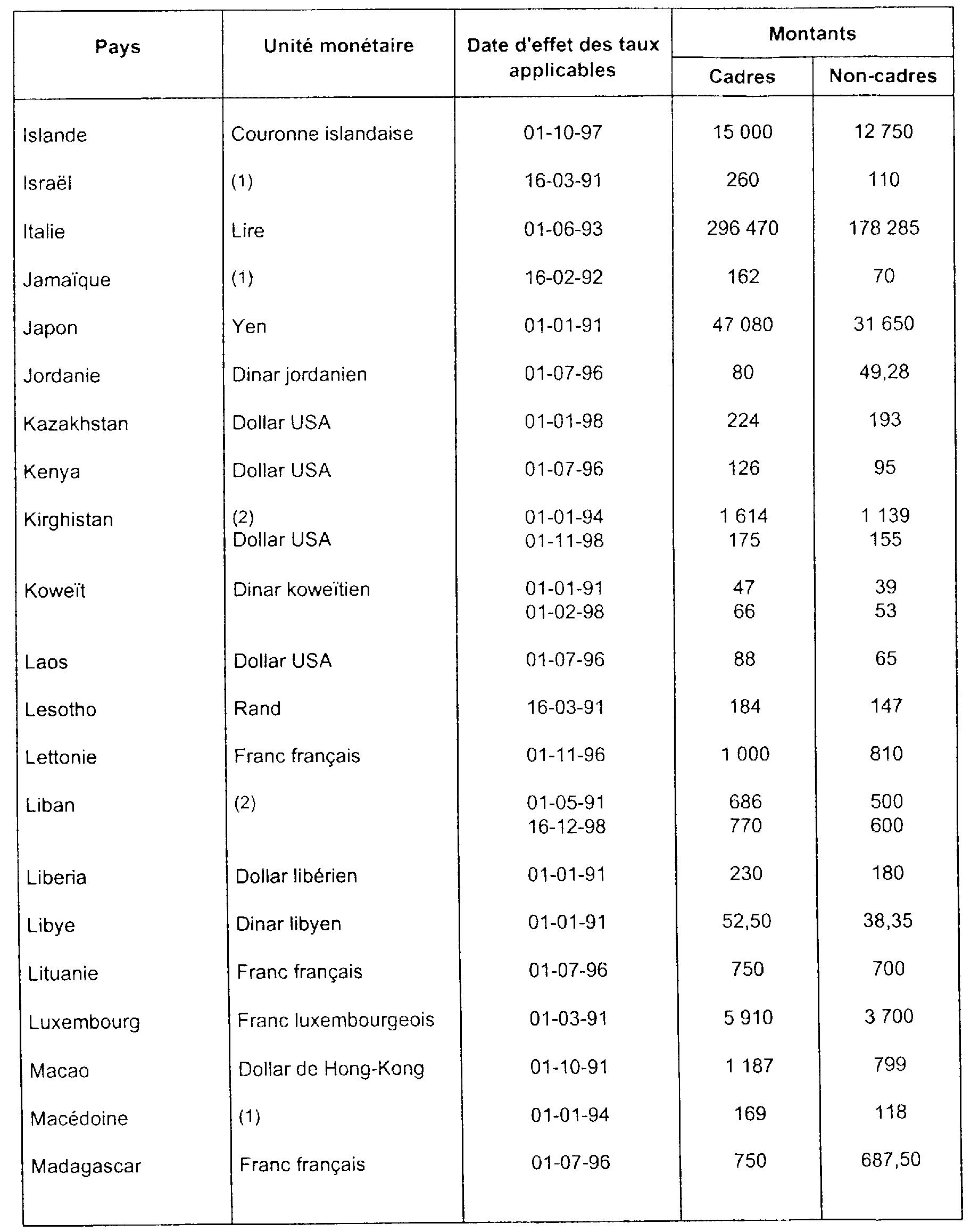

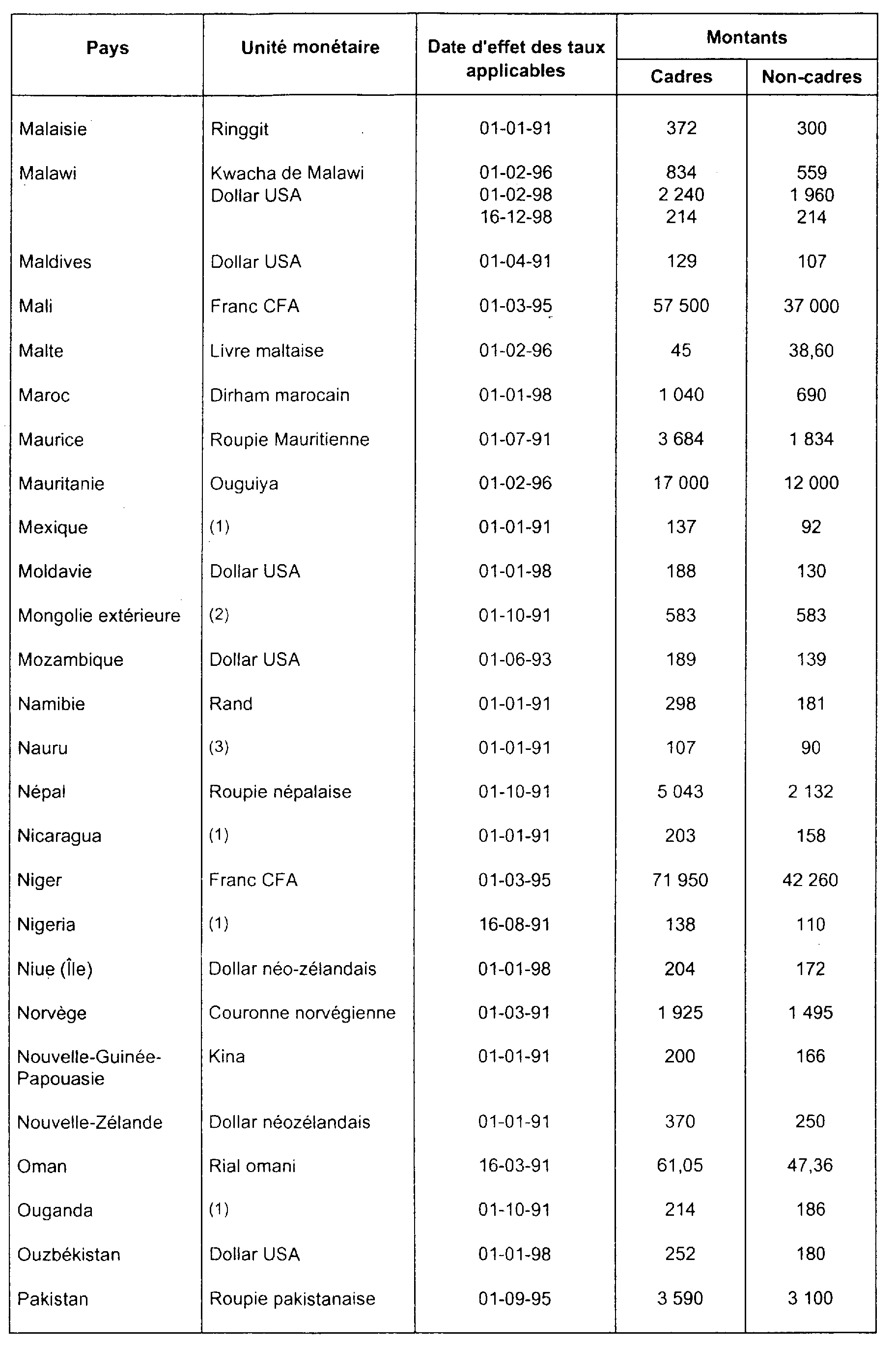

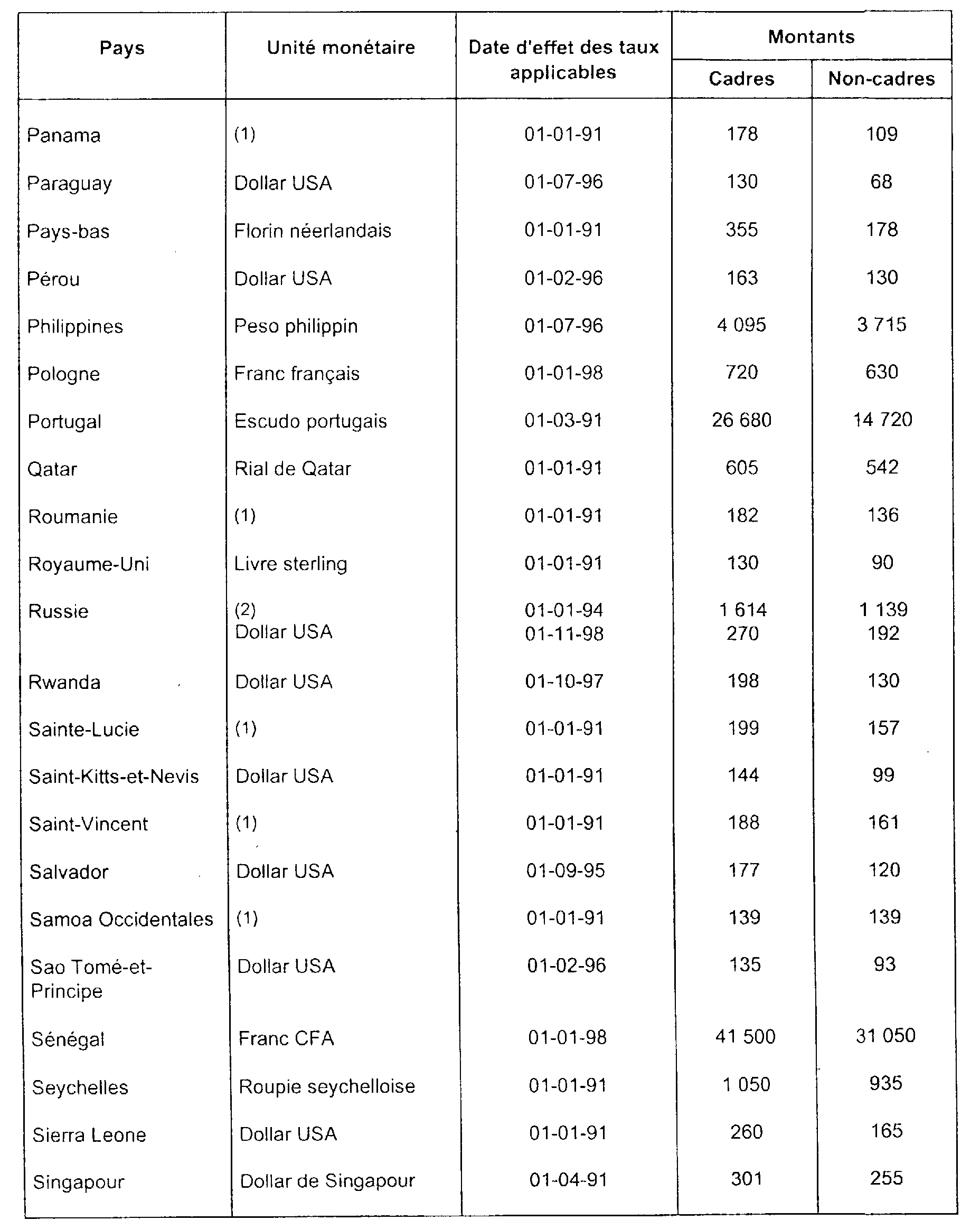

ANNEXE X

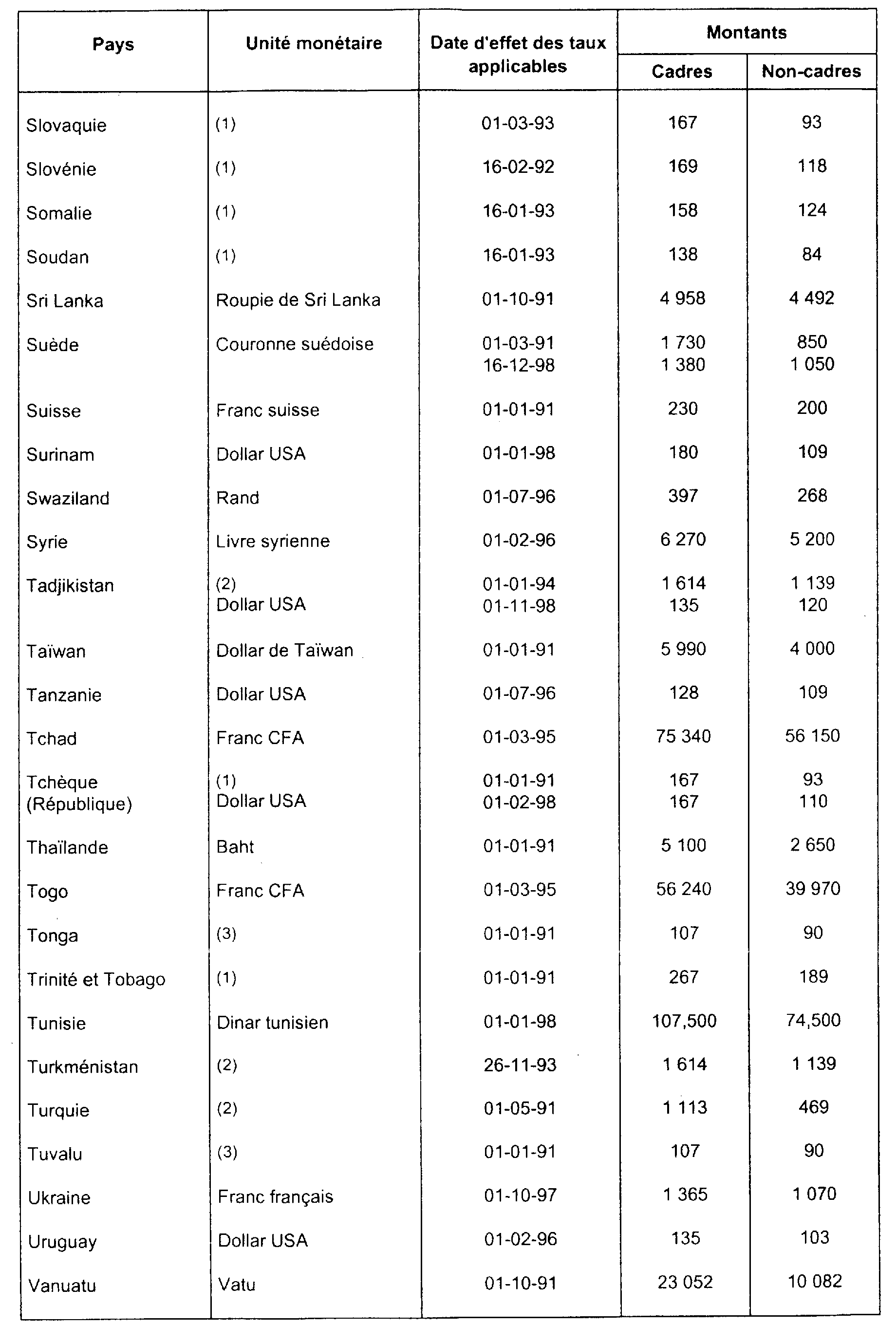

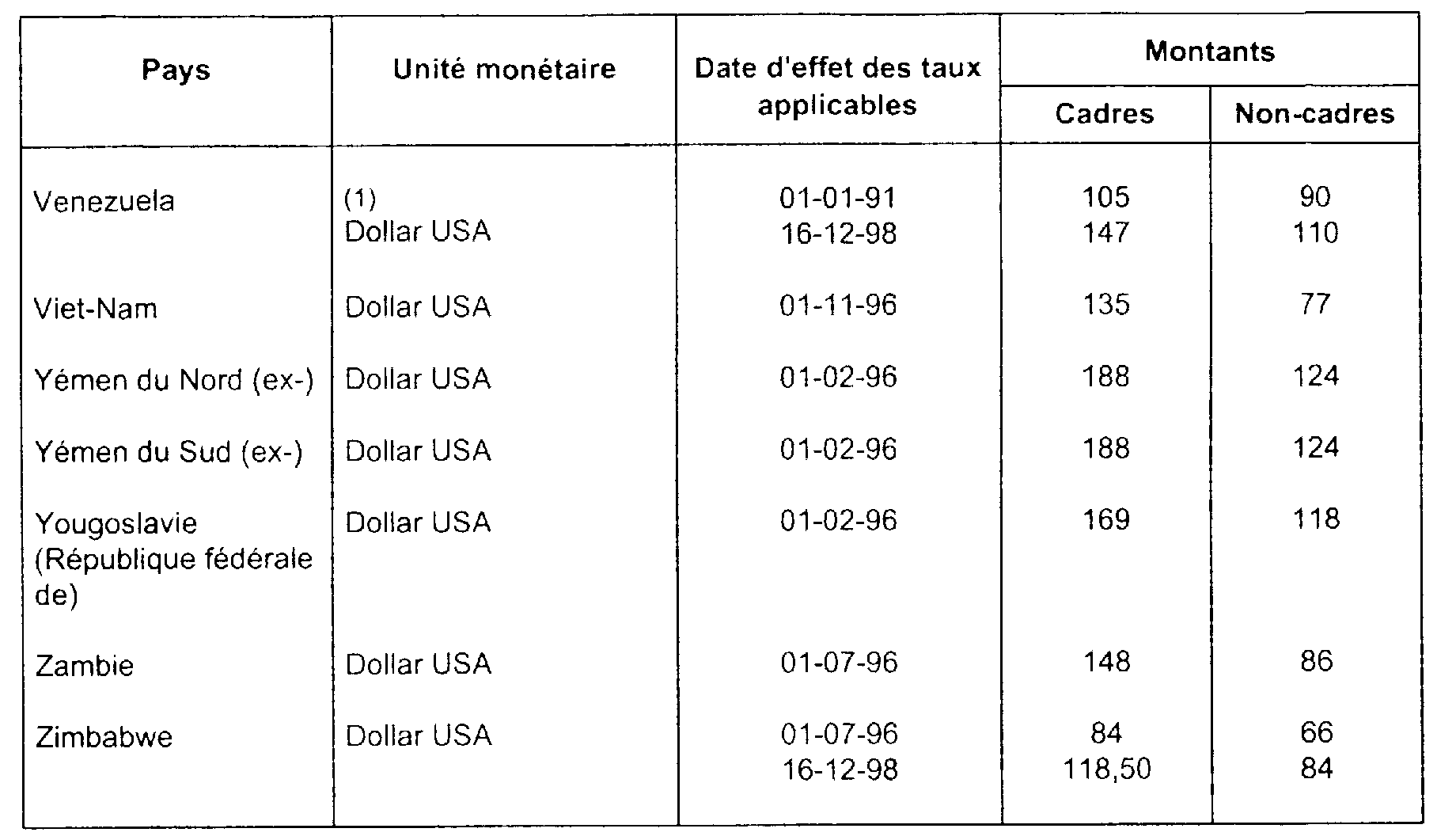

Indemnités de grand déplacement allouées aux salariés envoyés à l'étranger

ou dans les départements et territoires d'outre-mer

Le service trouvera ci-après les taux en vigueur au 1er janvier 1998, ainsi que le cas échéant, les modifications intervenues au cours de l'année 1998 ; ces taux pouvant également être consultés sur Minitel (3616 TRESOR).

I. Déplacements à l'étranger

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

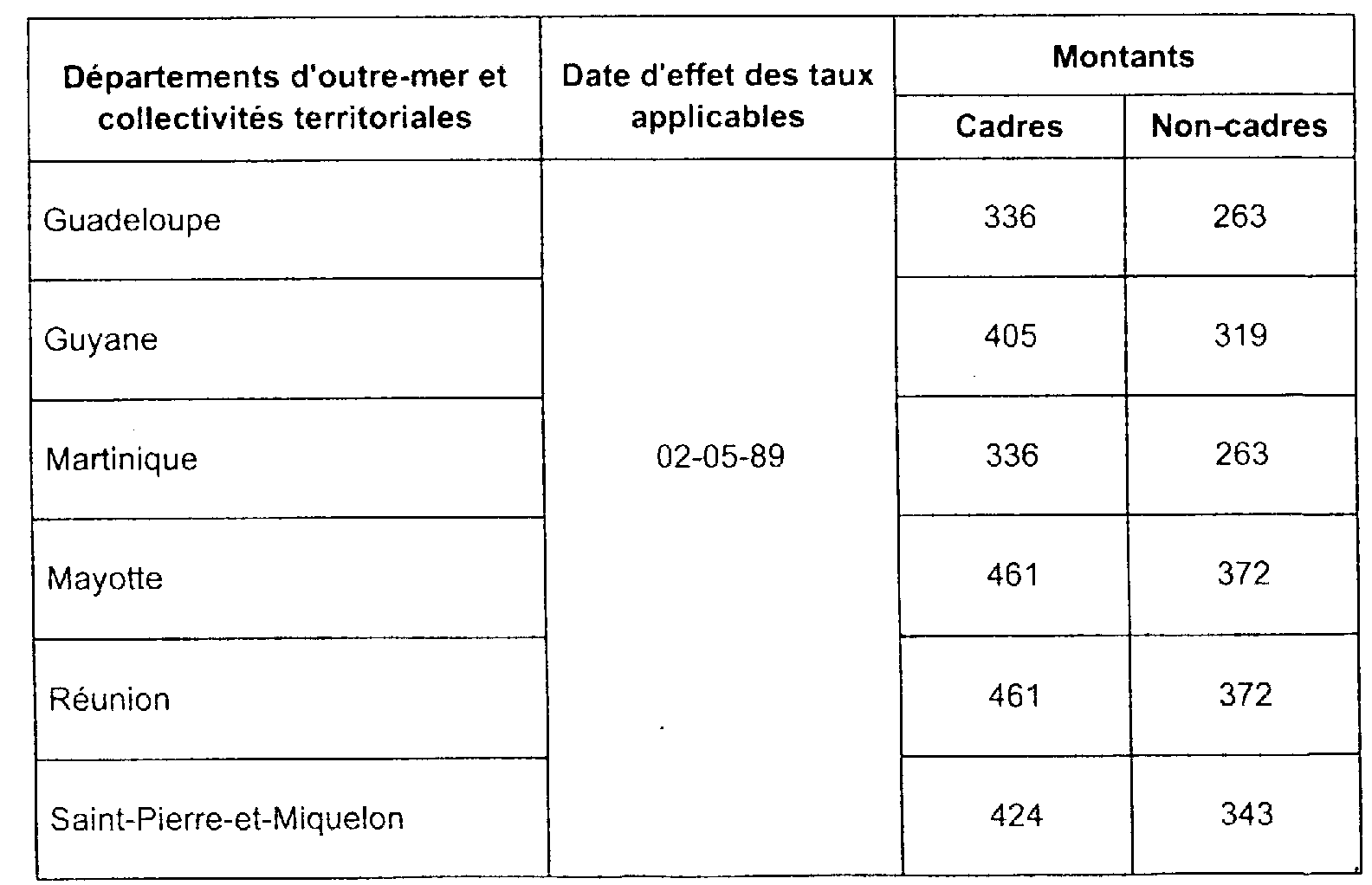

II. Déplacements dans les départements d'outre-mer

1 Soit, depuis le 16 août 1991, 1 139 FF et 1 614 FF en contre-valeur de monnaie locale respectivement pour les non-cadres et les cadres.

2 Soit, depuis le 1er août 1990, 118 8 et 169 dollars US en contre-valeur de monnaie locale respectivement pour les non-cadres et les cadres.

3 Soit, depuis le 1er août 1990, 93 et 167 dollars US en contre-valeur de monnaie locale respectivement pour les non-cadres et les cadres.

4 Contre-valeur en monnaie locale de dollar USA.

5 Contre-valeur en monnaie locale de franc français.

6 Contre-valeur en monnaie locale de dollar USA.

7 Contre-valeur en monnaie locale de franc français.

8 Contre-valeur en monnaie locale de dollar USA.

9 Contre-valeur en monnaie locale de franc français.

10 Contre-valeur en monnaie locale de dollar USA.

11 Contre-valeur en monnaie locale de franc français.

12 Contre-valeur en monnaie locale de franc français.

13 Contre-valeur en monnaie locale de dollar USA.

14 Contre-valeur en monnaie locale de dollar USA.

15 Contre-valeur en monnaie locale de franc français.

16 Contre-valeur en monnaie locale de dollar de Fidji.

17 Contre-valeur en monnaie locale de dollar USA.

18 Contre-valeur en monnaie locale de franc français.

19 Contre-valeur en monnaie locale de dollar USA.

20 Contre-valeur en monnaie locale de franc français.

21 Contre-valeur en monnaie locale de dollar de Fidji.