SOUS-SECTION 2 INDEMNITÉS OU ALLOCATIONS JOURNALIÈRES VERSÉES AUX SALARIÉS EN CAS DE MALADIE, ACCIDENT OU MATERNITÉ

2° Indemnités journalières de repos versées après le 1er janvier 1996 aux assurées bénéficiant d'un congé de maternité.

14En application de l'article 7 de la loi de finances pour 1997 n° 96-1181 du 30 décembre 1996, les indemnités journalières de repos versées aux femmes qui cessent tout travail salarié pour raison de maternité dans les conditions et délais définis aux articles L 331-3 à L 331-7 du code de la sécurité sociale dans le cadre de l'assurance maternité du régime général de la sécurité sociale sont soumises à l'impôt sur le revenu suivant les règles applicables aux traitements et salaires, quelle que soit la période d'indemnisation à laquelle elles se rapportent 1 .

15Sont également imposables dans les mêmes conditions les prestations en argent de l'assurance maternité versées aux femmes salariées par les régimes spéciaux de sécurité sociale et le régime de la mutualité sociale agricole.

16Bien entendu, reste également imposable dans les conditions de droit commun, le plein traitement que continuent à recevoir, pendant la durée de leur congé de maternité et en application des dispositions du statut de la fonction publique. les femmes fonctionnaires (cf. n° 29 ci-après).

Remarques :

1. En ce qui concerne l'exonération dont bénéficiaient les indemnités journalières de repos versées avant le 1er janvier 1996, cf. n° 20 ci-après.

2. S'agissant de l'exonération des indemnités versées en application de l'arrêté du 26 octobre 1995 aux femmes assurées sociales dont le métier comporte des travaux incompatibles avec leur état, cf. n° 21 ci-après.

b. Indemnités journalières exonérées eu égard à leur nature.

17Les indemnités journalières exonérées eu égard à leur nature sont celles versées en application de la législation sur les accidents du travail et les indemnités journalières de maladie allouées pour des affections comportant un traitement prolongé et une thérapeutique particulièrement coûteuse.

Remarque : les indemnités journalières de repos versées avant le 1er janvier 1996 dans le cadre de l'assurance maternité aux femmes bénéficiant d'un congé de maternité étaient également exonérées (cf. n° 20 ).

1° Indemnités journalières versées en application de la législation sur les accidents du travail.

18 L'exonération des indemnités journalières servies aux victimes d'accidents du travail ou à leurs ayants droit prévue par l'article 81-8° du CGI est commentée ci-après ( cf. 5 F 1232, n°s 26 et suiv. ).

2° Indemnités journalières de maladie versées à des personnes atteintes d'une affection comportant un traitement prolongé et une thérapeutique particulièrement coûteuse.

19Les indemnités journalières exonérées d'impôt sur le revenu sont celles qui sont versées aux assurés soit reconnus atteints d'une des maladies figurant sur la liste. établie par décret, des affections comportant un traitement prolongé et une thérapeutique particulièrement coûteuse (article L. 322-3-3° du code de la sécurité sociale), soit reconnus par le contrôle médical atteints d'une affection comportant un traitement prolongé et une thérapeutique particulièrement coûteuse (article L. 322-3-4° du même code).

3° Indemnités journalières de repos versées avant le 1er janvier 1996 aux assurées bénéficiant d'un congé de maternité.

20Étaient seules exonérées à ce titre les indemnités journalières de repos versées pour le congé de maternité directement par les organismes de sécurité sociale, de la mutualité sociale agricole ou, pour leur compte, par l'employeur (cf. n° 6 ).

En cas de maintien total ou partiel du salaire par l'employeur, l'exonération ne s'appliquait qu'à hauteur de la partie correspondant aux indemnités journalières de repos, l'excédent étant imposable dans les conditions de droit commun. L'exonération n'était pas applicable aux femmes fonctionnaires qui, pendant le congé de maternité, continuent à recevoir leur plein traitement, en application des dispositions du statut de la fonction publique (cf. n° 29 ci-après).

Les indemnités journalières de maladie versées , pour des arrêts de travail nécessités par des troubles pathologiques liés à la grossesse ou à l'accouchement, avant le congé prénatal ou après le congé postnatal, ne bénéficiaient pas de l'exonération attachée aux indemnités journalières de repos.

4° Indemnités journalières de maternité supplémentaires versées en application de l'arrêté du 26 octobre 1995.

21Les indemnités journalières de maternité supplémentaires versées en application de l'article 2.6 de l'arrêté du 26 octobre 1995 relatif aux prestations supplémentaires et aux aides financières attribuées par les caisses primaires d'assurance maladie aux femmes assurées sociales dont le métier comporte des travaux incompatibles avec leur état demeurent exonérées d'impôt sur le revenu. En effet, ces indemnités versées dans les conditions prévues à l'article 1° de l'arrêté précité, sont attribuées à la suite d'une décision individuelle tenant compte de la situation sociale de la personne bénéficiaire. Elles restent donc exonérées en application de l'article 81-9° du CGI 2 .

3. Modalités de déclaration et d'imposition.

a. Pour le salarié.

22Le salarié doit, dans le cadre de la déclaration annuelle de ses revenus, déclarer dans la catégorie des traitements, salaires, pensions et rentes viagères, les salaires et les indemnités journalières imposables qu'il a perçus au cours d'une année civile.

Les indemnités journalières imposables bénéficient à ce titre de la déduction forfaitaire de 10 % pour frais professionnels et de l'abattement de 20 %. Il est précisé que, pour l'application des limites et plafonds de ces déductions, il convient de faire masse des indemnités journalières et des autres revenus susceptibles d'en bénéficier.

En revanche, il n'y a pas lieu d'appliquer aux indemnités journalières les déductions supplémentaires prévues en faveur des salariés visés à l'article 5 de l'annexe IV au CGI.

b. Pour le débiteur des indemnités journalières.

23L'organisme payeur d'indemnités journalières imposables doit en taire la déclaration dans les conditions et délais prévus à l'article 87 du CGI.

Cette obligation incombe exclusivement aux caisses qui ont effectué les paiements des prestations en argent, que les versements aient été faits à l'assuré ou à l'employeur, subrogé dans les droits de l'assuré, pour le compte de ce dernier.

La déclaration doit mentionner les nom, prénom, adresse et numéro de Sécurité sociale de l'assuré bénéficiaire des prestations ainsi que le nombre et le montant des indemnités journalières payées.

II. Indemnités complémentaires

24Les sommes que les salariés perçoivent en sus des indemnités journalières de Sécurité sociale, dans le cadre d'un régime complémentaire obligatoire (il s'agit d'un régime complémentaire de prévoyance auquel l'employeur a adhéré en entraînant l'affiliation obligatoire de tous ses salariés appartenant à la même catégorie), sont soumises à l'impôt sur le revenu au nom du bénéficiaire. Cette règle est applicable, que les indemnités soient versées directement par l'employeur ou qu'elles soient servies pour le compte de celui-ci par un organisme de retraite ou d'assurance.

Dans ce dernier cas, en effet, elles doivent être considérées comme un avantage en argent dès lors que leur versement trouve son origine dans le contrat qui lie l'employeur au salarié.

25Cependant, si un salarié souscrit un contrat d'assurance ou adhère à un contrat d'assurance de groupe en vue de compléter son régime légal de protection sociale (maladie, maternité, invalidité, décès), les prestations perçues en exécution de ce contrat sont exclues du champ d'application de l'impôt sur le revenu dès lors que la souscription ou l'adhésion est facultative et que. dans cette situation, les primes ou cotisations payées par l'assuré ne sont pas déductibles de son revenu imposable (même dans l'hypothèse où l'opération est réalisée dans le cadre de l'exercice de la profession).

Cette solution est notamment applicable aux rentes d'invalidité servies en exécution de tels contrats et sans faire de distinction selon que les prestations en cause sont temporaires ou permanentes. En effet, ces rentes ne sont versées qu'en cas de survenance d'un risque assuré et leur perception se situe dans le cadre d'une opération de prévoyance et non dans celui d'une opération de placement ; elles ne constituent donc pas des rentes viagères à titre onéreux au sens de l'article 158-6 du CGI.

26 Remarque : en ce qui concerne les modalités d'imposition des prestations servies sous forme de revenus de remplacement ou de rentes au titre des régimes d'assurance vieillesse, de prévoyance complémentaire ou de perte d'emploi subie dans le cadre des contrats d'assurance de groupe ou des régimes facultatifs mis en place pour les mêmes risques, institués par la loi n° 94-126 du 11 février 1994 modifiée, cf. ci-après 5 F 1255 .

27Cas particuliers.

•Rupture du contrat de travail.

Les allocations complémentaires aux indemnités journalières de Sécurité sociale qui continuent à être versées au salarié après la rupture du contrat de travail le liant à l'employeur conservent le caractère de revenu au sens de la jurisprudence du Conseil d'État. Elles doivent donc continuer d'être imposées au nom des bénéficiaires. Mais, compte tenu des conditions dans lesquelles elles sont acquises, elles présentent le caractère de pensions. À ce titre, elles ouvrent droit à l'abattement de 10 % et à la réfaction de 20 % accordés aux revenus de l'espèce par l'article 158-5 a du CGI.

Indemnités journalières de maternité supplémentaires versées en application de l'arrêté du 26 octobre 1995 : cf. n° 21 ci-avant.

B. AGENTS DE L'ÉTAT

I. Fonctionnaires

28Les fonctionnaires en congé de maladie ne sont pas rémunérés en vertu de leur régime de Sécurité sociale, qui ne couvre d'ailleurs que le service des prestations en nature (remboursements de frais médicaux, chirurgicaux ou pharmaceutiques) de l'assurance maladie, mais en application de leur statut général. Il résulte, en effet, des dispositions de ce statut que les intéressés conservent pendant une période plus ou moins prolongée le bénéfice complet ou partiel de leur traitement. Il existe donc une différence de nature entre les sommes versées aux fonctionnaires et les prestations en argent servies aux autres salariés. Dans ces conditions, le traitement alloué aux fonctionnaires atteints de maladie doit être considéré, pour sa totalité, comme un revenu imposable.

29Il en est de même du traitement perçu par un fonctionnaire pendant la période où il ne peut exercer ses fonctions en raison d'un accident de service (CE, arrêt du 29 juin 1988, n° 42841), du traitement que continuent à recevoir les femmes fonctionnaires pendant la durée de leur congé de maternité (RM MIGNON, JO, AN du 28 août 1989, p. 3794, n° 14536).

II. Personnel non titulaire de l'État

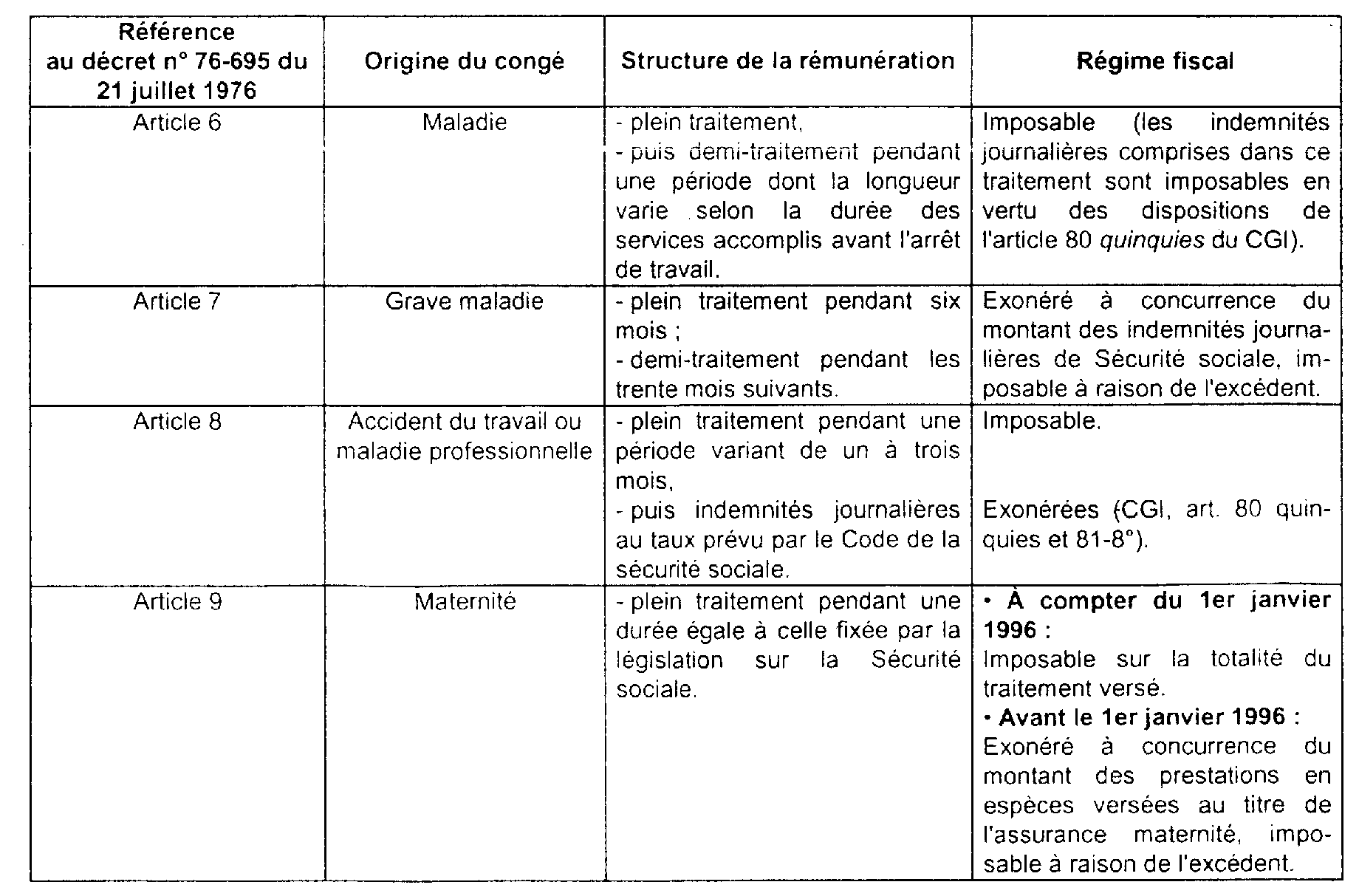

30La protection sociale du personnel non titulaire de l'État et de ses établissements publics à caractère administratif ou à caractère culturel et scientifique est réglementée par le décret n° 76-695 du 21 juillet 1976 (JO du 27 juillet 1976, p. 4579 et suiv.).

Ce personnel est affilié au régime général de la Sécurité sociale pour les risques maladie, maternité, invalidité et décès. En cas de congé de maladie ou de maternité, les agents non titulaires de l'État continuent d'être rémunérés à plein traitement ou à demi-traitement et les indemnités journalières auxquelles ils peuvent prétendre sont versées directement par les caisses d'assurance maladie à l'administration qui les emploie.

31D'autre part, les agents non titulaires, victimes d'un accident du travail ou atteints d'une maladie professionnelle, perçoivent leur plein traitement pendant une période s'étendant de un à trois mois, selon l'ancienneté des intéressés. L'État, qui est donc son propre assureur en ce domaine, assume entièrement la charge du traitement ainsi maintenu. À l'expiration de la période de rémunération à plein traitement, les agents non titulaires perçoivent les indemnités journalières prévues par le Code de la sécurité sociale.

Le régime fiscal applicable aux rémunérations et indemnités allouées dans les diverses situations évoquées ci-dessus est résumé dans le tableau suivant :

1 Ces indemnités sont également assujetties à la CRDS depuis le 1er fevrier 1996 ainsi qu'à la CSG à compter du 1er janvier 1997.

2 Ces mêmes indemnités sont par suite également exonérées de CSG et de CRDS par application de l'article L 136-2III-3° du code de la sécurité sociale et de l'article 14 de l'ordonnance n° 96-50 du 24 janvier 1996.