SOUS-SECTION 2 INDEMNITÉS OU ALLOCATIONS JOURNALIÈRES VERSÉES AUX SALARIÉS EN CAS DE MALADIE, ACCIDENT OU MATERNITÉ

SOUS-SECTION 2

Indemnités ou allocations journalières versées aux salariés

en cas de maladie, accident ou maternité

A. GÉNÉRALITÉ DES SALARIÉS

1En cas de maladie, d'accident ou de maternité, les salariés affiliés à la Sécurité sociale ont droit, sous certaines conditions, à des prestations en argent perçues sous la forme d'indemnités journalières.

Les conventions collectives et accords de salaires prévoient généralement que, dans ces cas, la rémunération des travailleurs est maintenue, en totalité ou en partie, pendant une période déterminée. Cet avantage peut également résulter d'un contrat de travail individuel, des usages ou de la propre initiative de l'employeur. La charge qui incombe ainsi à l'entreprise peut être supportée directement par elle ou faire l'objet d'un contrat souscrit auprès d'une compagnie d'assurances ou d'un organisme de prévoyance.

Lorsque le salarié demeure indisponible au-delà de la durée prévue par les conventions pour le maintien de sa rémunération, il peut, dans le cadre d'un régime de prévoyance ou d'un contrat d'assurance-groupe auquel l'entreprise a adhéré, continuer à bénéficier d'un avantage similaire.

Enfin, la rupture du contrat de travail intervenant au cours de la période d'indisponibilité ne met pas fin, en principe, aux droits du salarié qui continue à percevoir les prestations auxquelles il peut prétendre du fait de son statut professionnel antérieur.

2Dans la pratique, le salarié peut recevoir les sommes qui lui sont dues :

- soit, en totalité, de son employeur lorsque à la suite d'un accord intervenu avec le personnel il a été subrogé dans les droits de celui-ci aux indemnités journalières de Sécurité sociale ;

- soit des caisses primaires de Sécurité sociale pour les indemnités journalières de ce régime et de l'employeur ou d'un organisme d'assurance ou de prévoyance pour les indemnités complémentaires.

I. Indemnités journalières de Sécurité sociale

1. Modalités d'indemnisation des arrêts de travail des salariés assurés sociaux.

3Dans le cadre de l'assurance accidents du travail et de l'assurance maladie-maternité, les salariés assurés sociaux perçoivent :

- des prestations en nature pour la couverture des frais médicaux, dentaires, paramédicaux, pharmaceutiques, d'analyse ou d'appareillage et des dépenses engagées pour obtenir certaines de ces prestations, tant pour l'assuré lui-même que pour les membres de sa famille ; en cas d'accident du travail (accident du travail proprement dit, accident de trajet, maladie professionnelle), les caisses règlent directement le montant des frais, à l'exception de ceux de transport ;

- des prestations en argent versées en cas d'arrêt de travail, à savoir les indemnités journalières.

Les indemnités journalières sont versées en cas de maladie, d'accident du travail, de maternité par les caisses primaires d'assurance maladie du régime général de la Sécurité sociale pour les salariés du commerce et de l'industrie, par les caisses relevant de la Mutualité sociale agricole pour les salariés des professions agricoles et forestières, et par certains régimes spéciaux de Sécurité sociale. Dans certains autres régimes spéciaux le salaire est maintenu par l'employeur.

a. Indemnités journalières de maladie.

4Les indemnités journalières de maladie sont versées à l'assuré, à l'exclusion de toute autre personne n'ayant pas la qualité d'assuré, qui se trouve dans l'incapacité physique constatée par le médecin traitant de continuer ou de reprendre son travail, sauf si cette incapacité résulte d'une faute intentionnelle de l'intéressé. Elles sont dues pour chaque jour ouvrable ou non d'interruption du travail à partir du quatrième jour consécutif.

Les indemnités journalières de maladie cessent, en général, d'être servies à la date de la reprise du travail ou à partir du jour où elles sont remplacées par une pension d'invalidité. Pour les maladies ordinaires, le nombre de journées indemnisées ne peut excéder trois cent soixante pour une période de trois années calculée de date à date. Pour les périodes indemnisées au titre de la longue maladie, elles peuvent être payées pendant un délai de trois années calculé de date à date.

Dans les cas de longue maladie, c'est-à-dire lorsque le bénéficiaire a été reconnu atteint d'une des affections comportant un traitement prolongé et une thérapeutique particulièrement coûteuse, inscrites sur une liste établie par décret après avis du haut comité médical (article L. 322-3-3° du Code de la sécurité sociale), ou lorsque le bénéficiaire a été reconnu par le contrôle médical atteint d'une autre affection comportant un traitement prolongé et une thérapeutique particulièrement coûteuse (article L. 322-3-4° du Code de la sécurité sociale) la participation de l'assuré aux tarifs servant de base au calcul des prestations en nature peut, sur décision expresse de la caisse d'assurance maladie, être limitée ou supprimée.

La liste des maladies visées à l'article L. 322-3-3° du Code de la sécurité sociale est fixée par l'article D. 322-1 du même code ; il s'agit des maladies suivantes :

« - accident vasculaire cérébral invalidant ;

« aplasie médullaire ;

« - artériopathie chronique et évolutive (y compris coronarite) avec manifestations cliniques ischémiques ;

« - bilharziose compliquée ;

« - cardiopathie congénitale mal tolérée, insuffisance cardiaque grave et valvulopathie grave ; « - maladies chroniques actives du foie et cirrhoses ;

« - déficit immunitaire primitif grave nécessitant un traitement prolongé, infection par le virus de l'immuno-déficience humaine (VIH) ;

« - diabète insulino-dépendant ou non insulino-dépendant ne pouvant pas être équilibré par le seul régime ;

« - forme grave d'une affection neuro-musculaire (dont myopathie) ;

« - hémoglobinopathie homozygote ;

« - hémophilie ;

« - hypertension artérielle sévère ;

« - infarctus du myocarde datant de moins de six mois ;

« - insuffisance respiratoire chronique grave ;

« - lèpre ;

« - maladie de Parkinson ;

« maladies métaboliques héréditaires nécessitant un traitement prolongé spécialisé ;

« - mucoviscidose ;

« - néphropathie chronique grave et syndrome néphrotique pur primitif ;

« - paraplégie ;

« périartérite noueuse, lupus érythémateux aigu disséminé, sclérodermie généralisée évolutive ;

« - polyarthrite rhumatoïde évolutive grave ;

« - psychose, trouble grave de la personnalité, arriération mentale ;

« - rectocolite hémorragique et maladie de Crohn évolutives ;

« - sclérose en plaques invalidante ;

« - scoliose structurale évolutive (dont l'angle est égal ou supérieur à 25 degrés) jusqu'à maturation rachidienne ;

« - spondylarthrite ankylosante grave ;

« - suites de transplantation d'organe ;

« - tuberculose active ;

« - tumeur maligne, affection maligne du tissu lymphatique ou hématopoïétique. »

b. Indemnités journalières d'accidents du travail.

5Les indemnités journalières versées à la suite d'un accident du travail (accident du travail proprement dit, accident du trajet, maladie professionnelle), qui peuvent se cumuler avec le maintien total ou partiel du salaire par l'employeur, sont dues dès le premier jour qui suit l'arrêt du travail consécutif à l'accident, lequel reste à la charge entière de l'employeur ; elles cessent d'être versées après la guérison ou la consolidation de la blessure.

Pendant les vingt-huit premiers jours, le montant de ces indemnités journalières est égal à 50 % du salaire journalier de base dans la limite de 1 % du maximum de rémunération annuelle retenu pour l'assiette des cotisations d'assurance vieillesse en vertu de l'article L. 241-3 du Code de la sécurité sociale. Il est porté aux deux tiers de cette base à compter du vingt-neuvième jour et peut être revalorisé après trois mois d'arrêt de travail.

c. Indemnités journalières de repos versées dans le cadre de l'assurance maternité.

6Les indemnités journalières de repos sont versées aux femmes assurées sociales qui cessent tout travail salarié pour raison de maternité pendant :

- les six semaines qui précédent la date présumée de l'accouchement ;

- les dix semaines qui suivent l'accouchement.

Cette période est prolongée de dix-huit semaines en cas de naissance de deux enfants et de trente semaines en cas de naissance de plus de deux enfants (code de la sécurité sociale, art. L 331-32ème alinéa).

La période d'indemnisation est portée à huit semaines avant la date présumée de l'accouchement et à dix-huit semaines après celui-ci, vingt semaines en cas de naissances multiples, lorsque l'assurée elle-même ou le ménage assume déjà la charge d'au moins deux enfants dans les conditions prévues aux articles L. 512-4 et L. 521-2, 1er et 3ème alinéas du Code de la sécurité sociale ou lorsque l'assurée a déjà mis au monde au moins deux enfants nés viables.

Quand la naissance a lieu avant la date présumée de l'accouchement, la période d'indemnisation globale n'est pas réduite de ce fait.

Les indemnités journalières de repos sont attribuées dès le premier jour de la période d'indemnisation, pour chaque jour ouvrable ou non. Elles sont égales au gain journalier de base déterminé comme en matière d'assurance maladie ; elles ne peuvent être inférieures à un minimum fixé par arrêté ministériel. En cas d'augmentation générale des salaires, l'indemnité journalière de repos peut être revalorisée au-delà du troisième mois.

d. Cas particulier des régimes spéciaux de Sécurité sociale.

7Les régimes spéciaux de Sécurité sociale peuvent verser à leurs assurés des indemnités journalières identiques à celles du régime général de la Sécurité sociale (cas du régime des clercs et employés des offices de notaires : l'employeur continue alors à verser le salaire et se fait indemniser par la caisse d'assurance maladie) ou, plus généralement, assurer le maintien du salaire (fonctionnaires, agents de l'EDF-GDF et de la SNCF, etc.).

Ils concernent notamment les salariés :

-des administrations, services, offices, établissements publics de l'État, établissements industriels de l'État, Imprimerie nationale (fonctionnaires, magistrats et ouvriers de l'État) ;

- des régions, des départements et des communes (agents permanents) ;

- des établissements publics départementaux et communaux n'ayant pas le caractère industriel et commercial (agents permanents) ;

- ayant une activité qui entraîne l'affiliation au régime d'assurance des marins français ;

- des entreprises minières ou assimilées définies par la législation spéciale de la Sécurité sociale dans les mines ;

- de la SNCF (personnel titulaire) ;

- de la RATP (personnel titulaire) ;

- des exploitations de production, de transport et de distribution d'énergie électrique et de gaz ;

- de la Banque de France ;

- de la chambre de commerce et d'industrie de Paris ;

- du théâtre national de l'Opéra de Paris et de la Comédie-Française ;

- des offices de notaires (clercs et employés).

2. Régime fiscal des indemnités journalières versées par les organismes de Sécurité sociale et de la Mutualité sociale agricole.

8Aux termes de l'article 80 quinquies du CGI, les indemnités journalières versées par les organismes de Sécurité sociale et de la Mutualité sociale agricole ou pour leur compte sont soumises à l'impôt sur le revenu suivant les règles applicables aux traitements et salaires, à l'exclusion :

- des indemnités qui, mentionnées à l'article 81-8° du CGI, sont allouées aux victimes d'accidents du travail ;

- et de celles qui sont allouées à des personnes atteintes d'une affection comportant un traitement prolongé et une thérapeutique particulièrement coûteuse.

Remarque. - Les indemnités journalières de repos versées avant le 1er janvier 1996, dans le cadre de l'assurance maternité, aux femmes bénéficiant d'un congé de maternité étaient également exonérées. Depuis le 1er janvier 1997, elles sont soumises à l'impôt (cf. n°s 14 et suiv. et 20 et suiv. ).

L'article 80 quinquies du CGI appelle les commentaires suivants ci-après :

a. Indemnités journalières imposables.

1 ° Indemnités journalières versées dans le cadre de l'assurance-maladie.

9Sont imposables les indemnités journalières qui sont versées par les caisses du régime général de la Sécurité sociale, des régimes spéciaux et de la Mutualité sociale agricole. Il n'est pas tenu compte des dates d'arrêt de travail, mais de la date de versement des prestations. Ainsi, les indemnités journalières versées en janvier 1998 au titre d'un congé de maladie pris en décembre 1997 sont soumises à l'impôt sur le revenu au titre de l'année 1998.

10Lorsque l'employeur assure le maintien du salaire pendant un arrêt de travail, la situation doit, en application du principe de la disponibilité du revenu, être réglée comme suit :

- la somme versée par l'employeur pour le maintien du salaire présente le caractère d'un salaire et doit être soumise à l'impôt sur le revenu au titre de l'année au cours de laquelle elle a été perçue (ce salaire doit être également soumis aux taxes et participations sur les salaires dues par l'employeur) ;

- au moment où l'employeur, subrogé dans les droits du salarié auprès de la caisse d'assurance maladie, perçoit les indemnités journalières, il doit les reverser à son salarié qui lui rembourse alors, à due concurrence, le salaire qu'il a antérieurement perçu pour le maintien de sa rémunération (en pratique, l'employeur procède généralement à la retenue du salaire dont il avait fait l'avance). L'employeur ne déclare alors que les rémunérations dont il a eu la charge effective, c'est-à-dire le salaire proprement dit, compte tenu des remboursements et à l'exclusion des indemnités journalières.

11Lorsque l'arrêt de travail et le paiement des indemnités journalières interviennent dans le courant de la même année civile, il y a globalement compensation entre les sommes considérées.

12Néanmoins, des difficultés peuvent survenir lorsque le versement des indemnités journalières par la caisse de Sécurité sociale à l'employeur étant intervenu à la fin de l'année civile, celui-ci ne les reverse au salarié qu'au cours de l'année suivante.

Dans ce cas très particulier, il est admis que le salarié fasse abstraction des sommes en cause dans sa déclaration afférente à la première année, en joignant une note d'explication, à condition, bien évidemment, qu'il les rattache aux revenus de l'année suivante.

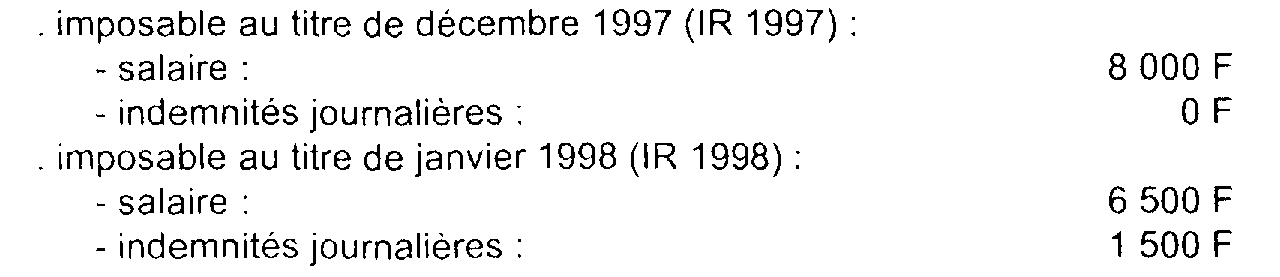

Exemple. - Un salarié ayant pris en décembre 1997 un congé de maladie de quinze jours a bénéficié du maintien de son salaire et perçu 8 000 F. En janvier 1998 l'employeur, subrogé dans les droits de son employé, reçoit de la caisse d'assurance maladie une somme de 1 500 F au titre des indemnités journalières. Pour le salarié, la décomposition de ces revenus s'effectuera comme suit pour leur imposition à l'impôt sur le revenu :

13Enfin, il est rappelé que les salariés relevant de régimes spéciaux (fonctionnaires, par exemple) assurant le maintien du salaire par l'employeur au lieu et place des indemnités journalières sont assujettis à l'impôt sur ce salaire dans les conditions de droit commun.