CHAPITRE PREMIER RÉDUCTION DE 50 % SUR LE BÉNÉFICE DES JEUNES AGRICULTEURS

CHAPITRE PREMIER

RÉDUCTION DE 50 % SUR LE BÉNÉFICE DES JEUNES AGRICULTEURS

1L'article 73 B du CGI, dans sa rédaction antérieure à l'intervention de l'article 34 de la loi n° 95-95 du 1er février 1995 de modernisation de l'agriculture, prévoyait que les agriculteurs soumis à un régime réel d'imposition qui obtenaient la dotation d'installation aux jeunes agriculteurs (DJA) ou des prêts à moyen terme spéciaux (MTS) bénéficiaient d'une réduction de 50 % sur les bénéfices de leurs cinq premières années d'activité. Ce dispositif était réservé aux jeunes agriculteurs qui s'établissaient avant le 1er janvier 1996.

L'article 34 de la loi de modernisation de l'agriculture a prolongé ce dispositif pour les jeunes agriculteurs qui se sont installés jusqu'au 31 décembre 1999, et le rend applicable sur les soixante premiers mois d'activité, au lieu des cinq premières années, à compter de la date d'octroi de la première aide ainsi que, rétroactivement, sur les bénéfices des exercices non prescrits clos à compter du 1er janvier 1994 et avant l'attribution de ces aides.

Enfin, l'article 99 de la loi de finances pour 2000 reporte la date limite d'installation du 31 décembre 1999 au 31 décembre 2000.

Ces dispositions qui s'appliquent aux exploitants installés à partir du 1er janvier 1993, appellent les commentaires suivants.

I. Exploitants pouvant bénéficier de la réduction

2La réduction de 50 % prévue par l'article 73 B du CGI s'applique aux exploitants qui remplissent simultanément les trois conditions suivantes :

1° ils sont imposés d'après un régime de bénéfice réel ;

2° ils bénéficient de la dotation aux jeunes agriculteurs (DJA) ou des prêts à moyen terme spéciaux (MTS) ;

3° ils s'établissent entre le 1er janvier 1993 et le 31 décembre 2000.

1. Imposition d'après un régime de bénéfice réel.

3Les exploitants agricoles qui peuvent bénéficier de la réduction de 50 % sont ceux qui relèvent, de plein droit ou sur option, du régime réel normal ou du régime réel simplifié.

Les agriculteurs imposés d'après le régime du forfait collectif (CGI, art. 64), le régime transitoire d'imposition (CGI, art. 68 F) ou le régime spécial applicable aux exploitants forestiers (CGI, art. 76) ne peuvent bénéficier de la réduction.

4 Cas particulier. - Passage à un régime de bénéfice réel.

Les jeunes agriculteurs qui souhaitent bénéficier de la réduction de 50 % ont intérêt, en règle générale, à opter pour un régime réel d'imposition dès leur première année d'activité.

Toutefois, les exploitants qui passent sous un régime réel après avoir été soumis au forfait ou au régime transitoire 1 peuvent bénéficier de la réduction pour la période restant à courir à compter du changement de régime d'imposition et jusqu'au terme des soixante premiers mois d'activité (cf. exemple 2 au n° 20 ).

2. Attribution des aides à l'installation.

a. Principes.

5La réduction de 50 % concerne exclusivement les jeunes agriculteurs qui bénéficient des prêts à moyen terme spéciaux ou de la dotation d'installation aux jeunes agriculteurs prévus par les articles R* 343-9 à R* 343-16 du code rural (cf. annexe I au présent chapitre).

6Ces aides sont accordées, en règle générale, aux agriculteurs âgés de 35 ans au plus à la date de l'installation, qui justifient de la capacité professionnelle requise, qui s'installent sur une exploitation autonome ayant une importance permettant leur affiliation à l'AMEXA (régime de protection sociale agricole) et dont le projet fait apparaître un revenu prévisionnel d'installation suffisant.

7Les jeunes agriculteurs doivent s'engager, en outre, à exercer pendant dix ans l'activité de chef d'exploitation agricole à titre principal, à tenir une comptabilité de gestion et à opter pour le régime simplifié d'imposition à la TVA (RSA).

8La décision d'octroi ou de refus des aides (dotation et prêts) est notifiée à l'exploitant par le préfet, après avis de la commission départementale d'orientation de l'agriculture. Le paiement de la DJA est assuré par le Centre national pour l'aménagement des structures des exploitations agricoles (CNASEA). Un premier versement de 70 % est effectué dans les trois mois suivant la décision d'attribution ou la constatation de la date d'installation par le préfet. Le solde est versé trois ans après la décision d'attribution. Les prêts sont accordés dans les dix ans qui suivent l'installation, directement par les réseaux bancaires concernés.

b. Cas particuliers.

1 ° Fonds exploité en société.

9Les jeunes agriculteurs qui s'installent en société peuvent bénéficier des aides à l'installation, donc de la réduction de 50 % sur la part leur revenant dans le bénéfice social, si la société est de forme civile 2 et si la majorité de son capital est détenu p,ar des exploitants agricoles à titre principal. La société doit disposer d'une superficie au moins égale à la surface d'un fonds permettant l'assujettissement au régime de l'AMEXA, multipliée par le nombre d'associés exploitants titulaires de parts de capital social. Ils doivent être détenteurs de parts de capital social, agriculteurs à titre principal'et assujettis personnellement à l'AMEXA pendant au moins dix ans. La société doit tenir une comptabilité de gestion et être assujettie au régime simplifié de TVA.

2° Couples d'agriculteurs : plusieurs situations peuvent être distinguées :

10- Les époux s'installent au sein d'une même société en qualité chacun d'associé exploitant et ils remplissent individuellement toutes les conditions décrites ci-dessus : ils peuvent demander à bénéficier chacun des aides à l'installation. La réduction de 50 % porte sur la quote-part revenant à chacun des deux conjoints remplissant les conditions requises.

11- Chacun des époux gère de manière autonome une exploitation distincte : la réduction de 50 % s'applique uniquement au bénéfice déclaré par le conjoint bénéficiaire des aides à l'installation. Elle s'applique aux bénéfices de chacun si tous deux sont attributaires d'une aide.

12- Les époux exercent conjointement une activité agricole : une seule aide est accordée au ménage, mais elle peut être majorée dans certains cas. La réduction de 50 % porte sur le bénéfice total de l'exploitation familiale.

3. Date de l'installation.

13Initialement, la réduction de 50 % s'appliquait aux agriculteurs bénéficiaires de la DJA ou des prêts MTS installés entre le 1er janvier 1993 et le 31 décembre 1995. La date limite d'installation a été reportée du 31 décembre 1995 au 31 décembre 1999 par l'article 34 de la loi de modernisation de l'agriculture, puis du 31 décembre 1999 au 31 décembre 2000 par l'article 99 de la loi de finances pour 2000.

14En pratique, la date d'installation doit être mentionnée par le contribuable lui-même sur la déclaration de résultats souscrite au titre de la première année d'activité. Mais le service pourra, bien entendu, vérifier cette indication à l'aide de tous les renseignements en sa possession (déclaration d'existence, acte de bail ou de mutation du fonds, etc.).

15 Remarque : La réduction peut s'appliquer en cas d'installation sur un fonds rural précédemment exploité par un autre agriculteur (cf. en ce sens, Avis CE 10 mars 1997, n° 183 617 figurant en annexe II au présent chapitre).

II. Période d'application de la réduction

16La réduction de 50 % s'applique aux bénéfices réalisés au cours des soixante premiers mois d'activité, à compter de la date d'octroi de la première aide. Toutefois, les exploitants peuvent demander l'application de cette réduction sur les bénéfices de leurs exercices non prescrits clos à compter du 1er janvier 1994 et avant l'attribution de ces aides.

1. Période de 60 mois.

17La réduction s'applique aux bénéfices réalisés au cours des soixante premiers mois d'activité, mais seulement à compter de la date d'octroi de la première aide.

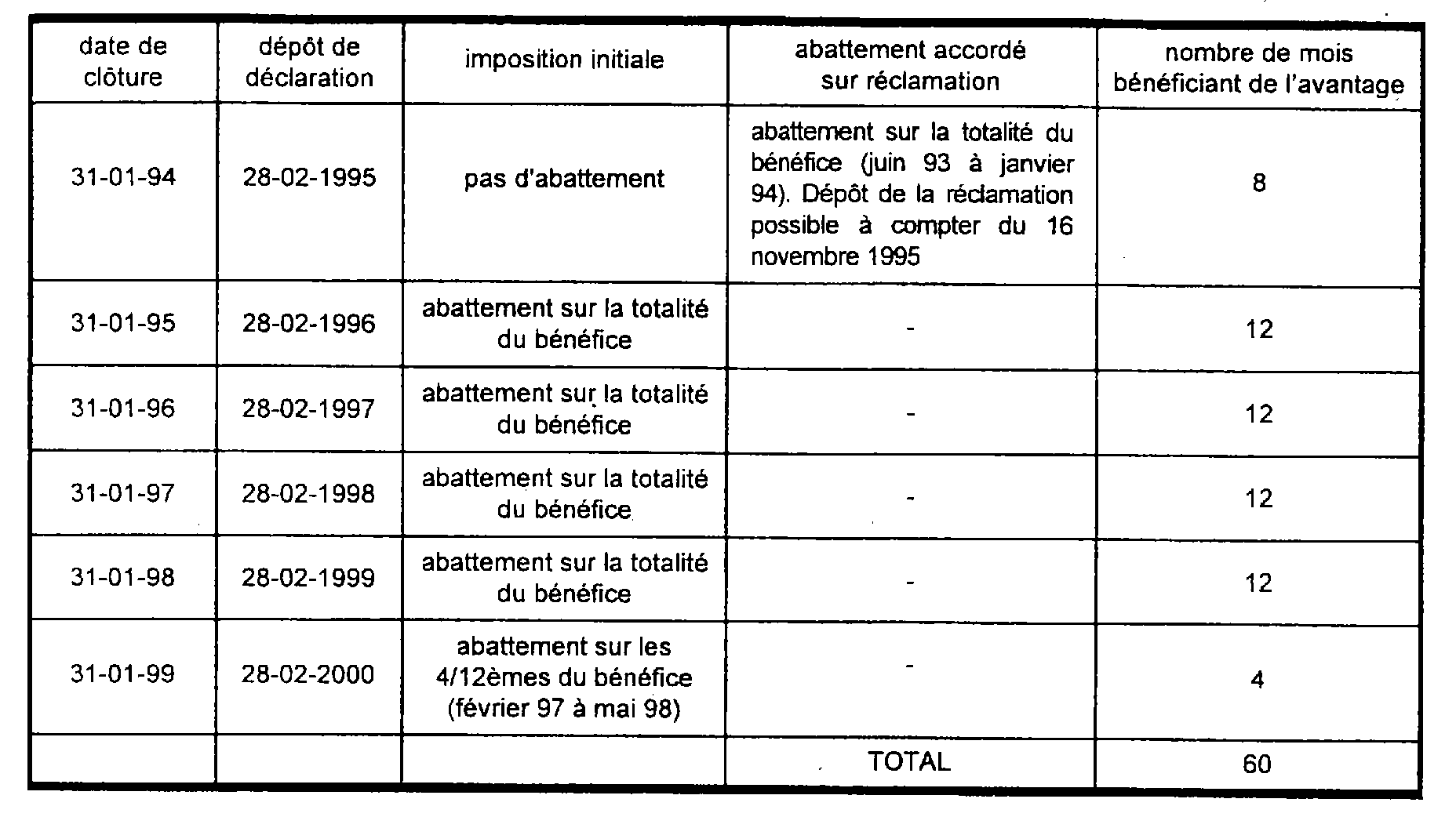

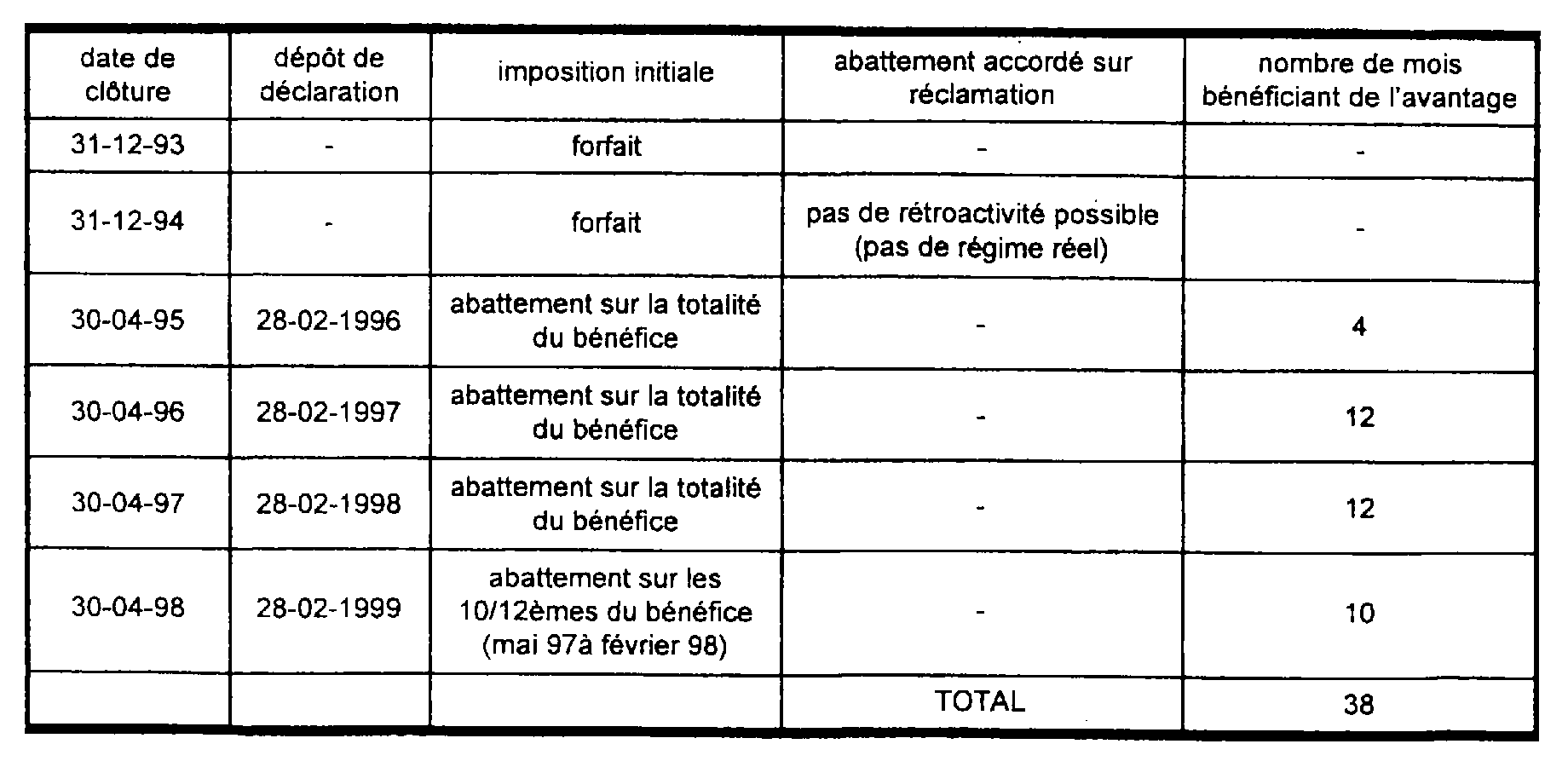

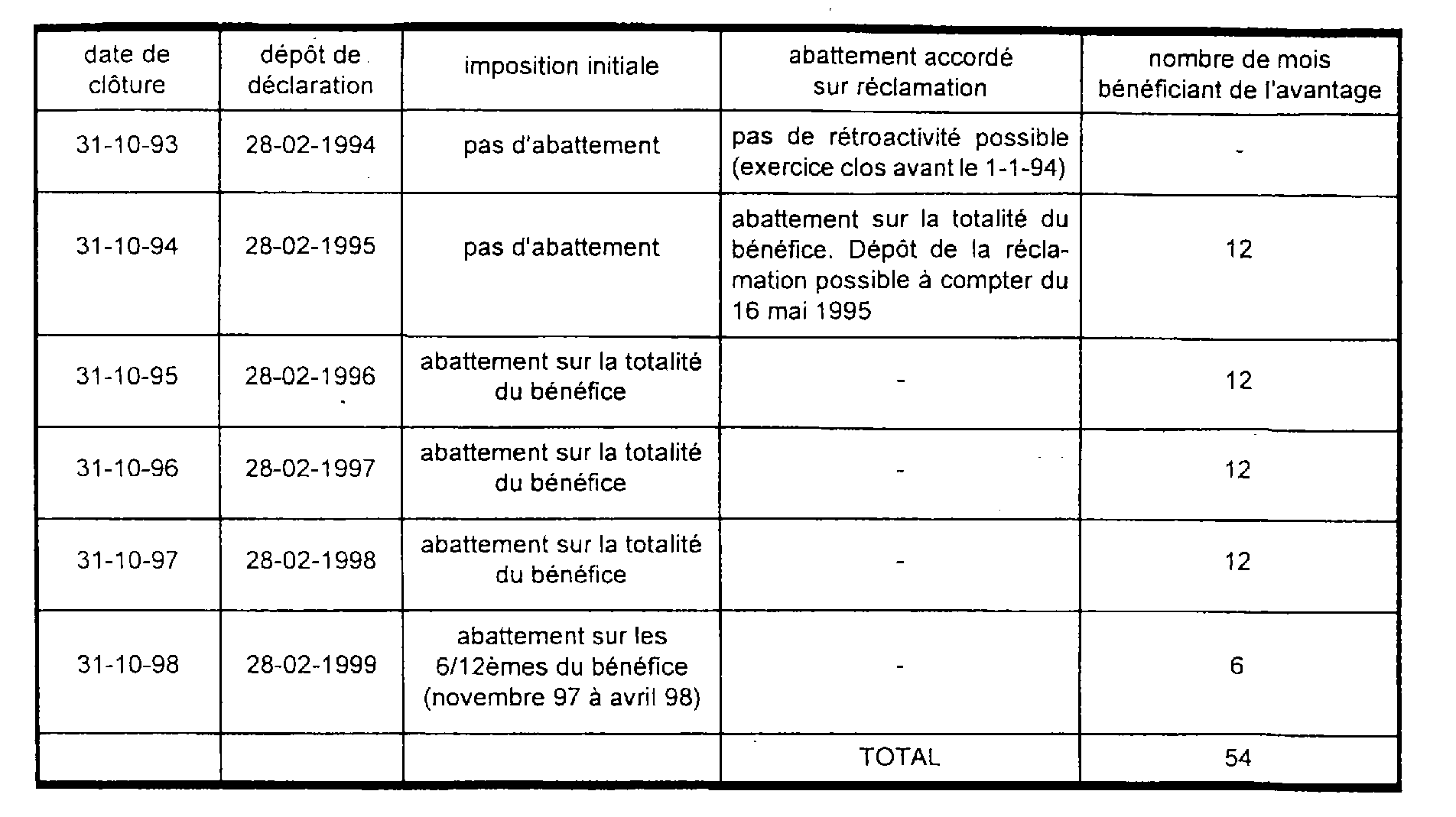

- Point de départ : l'abattement s'applique à compter de la date d'octroi 3 de la DJA ou des prêts MTS. Le mois au cours duquel l'aide est attribuée compte pour le premier mois.

- Terme de la période : l'abattement s'applique jusqu'au terme du 59ème mois qui suit celui au cours duquel l'exploitant s'est installé.

Lorsque le point de départ ou le terme de la période ne coïncident pas avec le début ou la fin d'un exercice de douze mois, les bénéfices des exercices qui incluent ces dates sont répartis prorata temporis.

Exemple : Un jeune agriculteur s'installe le 7 mai 1995 et opte pour le régime réel dès le début de son activité. Il clôture ses exercices le 30 septembre de chaque année. Il bénéficie de la DJA le 19 juillet 1997.

exercice clos le 30 septembre 1995 : pas d'abattement

exercice clos le 30 septembre 1996 : pas d'abattement

exercice clos le 30 septembre 1997 : abattement sur les 3/12èmes du bénéfice (juillet à septembre) 4

exercice clos le 30 septembre 1998 : abattement sur la totalité du bénéfice

exercice clos le 30 septembre 1999 : abattement sur la totalité du bénéfice

exercice clos le 30 septembre 2000 : abattement sur les 7/12èmes du bénéfice (octobre à avril)

2. Application rétroactive.

18Les exploitants peuvent demander l'application de l'abattement sur les bénéfices des exercices non prescrits clos entre la date d'installation et celle d'attribution des aides. Cette possibilité s'applique aux bénéfices des exercices clos à compter du 1er janvier 1994.

Pour l'exercice en cours à la date d'octroi de la première aide ou pour l'exercice clos avant cette date mais dont la déclaration de résultat n'a pas encore été déposée, la demande résulte, de manière implicite, de la rédaction même de la déclaration de résultat. Pour les exercices dont les déclarations ont déjà été déposées à la date d'octroi de la première aide, l'application rétroactive de l'abattement est accordée sur réclamation contentieuse ; celle-ci peut être déposée dès la date d'octroi de la première aide.

19 Exemple 1 :

installation le 15 juin 1993

option immédiate pour le régime réel

clôture des exercices les 31 janvier

attribution d'un prêt MTS le 16 novembre 1995

20 Exemple 2 :

installation le 4 mars 1993

option pour le régime réel à compter du 1er janvier 1995

clôture des exercices au réel les 30 avril

attribution de la DJA le 22 mai 1995

21 Exemple 3 :

installation le 8 mai 1993

option immédiate pour le régime réel

clôture des exercices les 31 octobre

attribution d'un prêt MTS le 16 mai 1995

3. Entrée en vigueur.

22Les nouvelles dispositions s'appliquent aux exploitants installés à partir du 1er janvier 1993.

En outre, l'application rétroactive de l'abattement est limitée aux exercices non prescrits clos à compter du 1er janvier 1994 (cf. n° 18 ci-dessus).

III. Modalités d'application de la réduction

23La réduction de 50 % s'applique avant la déduction des déficits reportables et la déduction pour investissement prévue à l'article 72 D du CGI. Elle ne concerne pas les profits soumis à un taux réduit d'imposition et ne peut se cumuler avec d'autres abattements opérés sur le bénéfice.

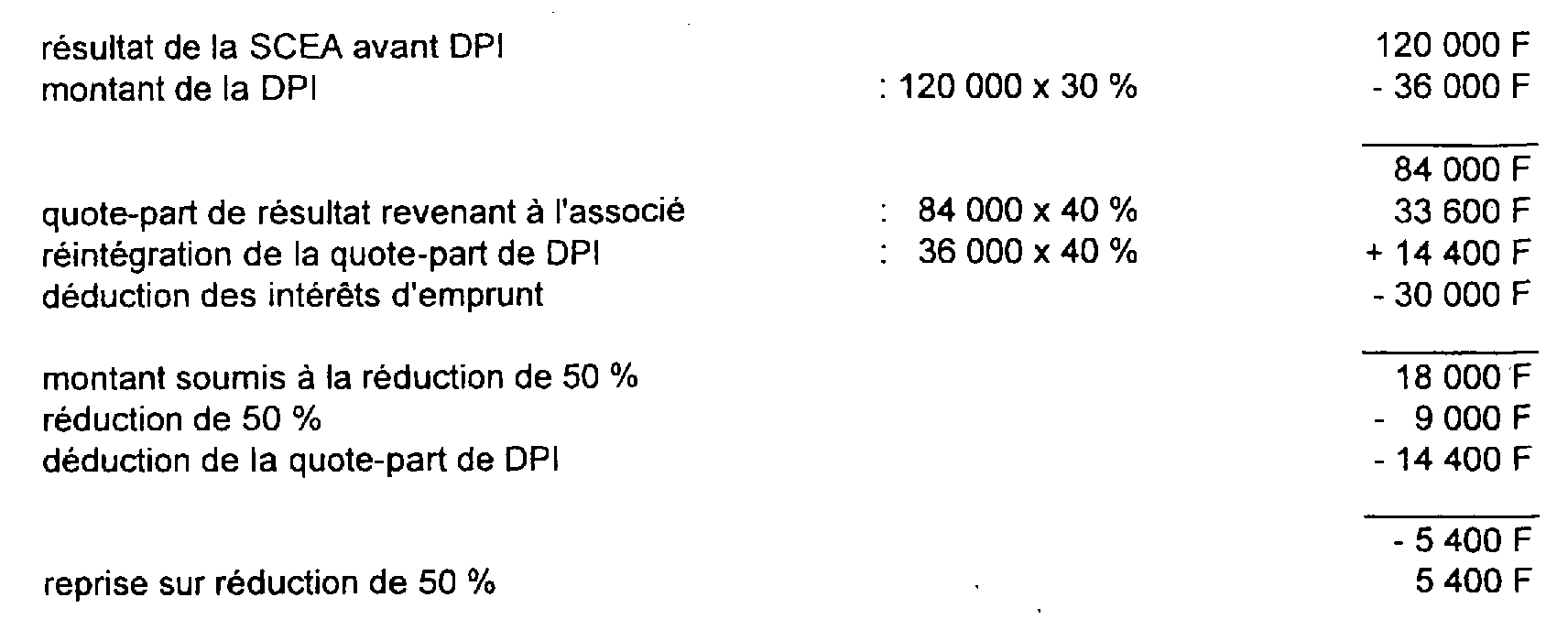

24 Cas particulier. - associé de société civile agricole bénéficiant de la DJA ou des prêts MTS qui a souscrit un emprunt personnel pour acquérir ses parts dans la société ou les biens apportés.

La réduction de 50 % est opérée après imputation des intérêts de l'emprunt sur la quote-part de résultat revenant à cet associé, mais avant la déduction des déficits reportables et la déduction pour investissement. Bien entendu, la déduction pour investissement reste calculée au niveau de la société.

Exemple : un exploitant associé à 40 % d'une SCEA paye 30 000 F d'intérêts pour un emprunt contracté personnellement pour acquérir ses parts dans la société en 1994.

Par définition, la réduction de 50 % ne peut donner lieu à la constatation d'un déficit. Dès lors, quand les charges personnelles font apparaître un déficit, le montant de la réduction est repris à due concurrence. Mais bien entendu si, après reprise de la totalité de la réduction de 50 %, il subsiste encore un déficit, celui-ci est imputable sur le revenu global ou sur les bénéfices agricoles des cinq années suivantes (cf. DB 5 E 44 ).

1. Maintien des déficits reportables.

25La réduction de 50 % s'applique avant déduction des déficits reportables.

Cette disposition concerne essentiellement les exploitants agricoles qui perçoivent des revenus nets d'autres catégories d'un montant total supérieur à la limite fixée à l'article 156-I-1° du CGI (cf. DB 5 E 44 ). Pour ces exploitants, en effet, les déficits d'exploitation subis pendant les années antérieures constituent normalement une charge de l'exercice de l'exploitation agricole.

26Pour les autres exploitants passibles de l'impôt sur le revenu les déficits constatés à la clôture d'un exercice sont imputés sur le revenu net global de l'année au cours de laquelle cet exercice a été arrêté. Toutefois, les amortissements différés peuvent être reportés indéfiniment dans le cadre du bénéfice agricole.

Dans l'un et l'autre cas, il ne doit être tenu compte ni des reports de déficits, ni des reports d'amortissements différés pour liquider la réduction de 50 %.

1 Le régime transitoire s'appliquait de droit en 1993.

2 Cette condition exclut les sociétés de fait ou en participation.

3 La date à prendre en compte s'entend de celle de la décision d'octroi de l'aide notifiée à l'exploitant par le préfet.

4 Les conséquences d'une demande d'application rétroactive de l'abattement sont examinées aux n°s 18 et suiv.