SOUS-SECTION 2 PROVISIONS

SOUS-SECTION 2

Provisions

A. PRINCIPES

1De même que les industriels et les commerçants, les agriculteurs ne peuvent constituer des provisions que si les conditions suivantes sont simultanément satisfaites :

- la provision doit avoir un objet nettement précisé. Elle doit être destinée- à faire face ultérieurement, soit à la dépréciation ou à la perte d'un élément d'actif, soit à une charge déductible ;

- les événements en cours doivent rendre probable la perte ou la charge ;

- la perte ou la charge doit avoir son origine dans des événements survenus au cours de l'exercice.

2Par ailleurs, l'article 72 C du CGI a supprimé la possibilité de pratiquer des provisions pour hausse des prix pour les exploitants agricoles soumis au régime du réel normal depuis l'imposition des revenus de l'année 1984.

3Ces règles comportent les conséquences suivantes.

I. Provisions non déductibles

1. Provisions non déductibles en application des conditions générales de déduction.

4La déduction des provisions doit notamment être écartée lorsqu'elles sont destinées à compenser :

- des dépenses qui auront pour contrepartie l'entrée d'un élément nouveau dans l'actif (ex. : provisions pour renouvellement du matériel, provisions pour travaux de construction) ;

- des charges purement éventuelles (pertes causées par les cataclysmes naturels par exemple). Ces charges ne sont déductibles que des bénéfices de l'exercice au cours duquel elles sont devenues définitives.

2. Provision pour hausse des prix.

a. Principe.

5L'article 72 C du CGI interdit aux exploitants agricoles de constituer une provision pour hausse des prix (art. 39-1-5° du CGI).

Cette interdiction ne concerne en fait que les exploitants soumis au régime réel normal dans la mesure où ceux qui étaient soumis au régime réel simplifié ne pouvaient constituer de telles provisions (ancien article 68 C du CGI).

Cette interdiction entre en vigueur pour la détermination des résultats imposables au titre de 1984.

b. Provisions constituées avant le 1 er janvier 1984.

1° Mode de calcul.

6La provision pour hausse des prix devait être calculée selon les modalités prévues à l'article 10 nonies de l'annexe III au CGI. Il en résultait que la provision pour hausse des prix ne pouvait être constituée que si elle répondait aux conditions suivantes :

- la provision devait être calculée à partir, d'une part, des quantités de matières ou de produits effectivement inventoriées à la clôture de l'exercice et, d'autre part, des valeurs unitaires d'inventaire à cette date et à la date d'ouverture de l'exercice précédent ou de l'exercice considéré ;

- le prix de revient des éléments en stock devait être déterminé conformément aux règles prévues en matière de bénéfices industriels et commerciaux. Il en résultait notamment qu'une provision pour hausse des prix ne pouvait être constituée lorsque le prix de revient était déterminé forfaitairement en appliquant au prix de vente une décote égale au bénéfice brut susceptible d'être réalisé lors de la vente (cf. DB 5 E 3222, n°s 16 et suiv. ) ;

- la provision devait être déterminée pour chaque entreprise d'après les éléments tirés de sa propre comptabilité, à l'exclusion, notamment, de coûts moyens ou standards.

En toute hypothèse, la déduction de la provision devait être refusée s'il apparaissait qu'elle couvrait, non une hausse des prix du produit, mais une augmentation de la valeur unitaire moyenne pondérée de ce produit provenant essentiellement d'une modification de l'importance relative des diverses qualités en stock.

2° Réintégration.

7Les provisions constituées avant le 1er janvier 1984 produisent leur effet jusqu'à leur échéance normale.

Cependant, pour éviter des difficultés financières au moment de la réintégration de ces provisions, l'article 72 C , 2e alinéa, du CGI autorise les exploitants qui le souhaitent à renoncer au régime prévu à l'article 39-1-5e du CGI et leur permet d'étaler le montant de leurs réintégrations.

• Régime de droit commun.

8La réintégration des provisions pour hausse des prix intervient :

- à l'expiration de la sixième année suivant la clôture de l'exercice au titre duquel elles ont été pratiquées lorsque la durée du cycle de rotation des stocks n'excède pas trois ans ;

- à l'expiration d'un délai d'une durée égale au double de celle de la rotation normale des stocks dans le cas contraire.

• Système optionnel de l'étalement.

* Exploitants concernés.

9L'option offerte par l'article 72 C , alinéa 2, du CGI concerne les exploitants agricoles qui pouvaient constituer des provisions pour hausse des prix au cours des exercices ouverts avant le 1er janvier 1984.

Il s'agit donc des exploitants agricoles :

- soumis de plein droit ou sur option au régime réel normal ;

- soumis au régime réel simplifié, mais qui, antérieurement soumis au régime réel normal, ont constitué à cette époque des provisions pour hausse des prix dont la réintégration n'est pas encore intervenue.

* Provisions concernées.

10Seules peuvent bénéficier du nouveau système d'étalement les provisions pour hausse des prix constituées antérieurement au 1 er janvier 1984 et qui n'ont pas été réintégrées à cette date.

* Modalités d'application du système optionnel.

11Le montant global des provisions pour hausse des prix constituées jusqu'au 31 décembre 1983 et non encore rapportées doit être réintégré par fractions égales sur un nombre d'exercices égal au double de ceux au titre desquels elles ont été constituées.

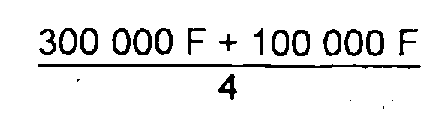

Exemple :

Soit un agriculteur, imposé au régime réel normal et dont l'exercice est aligné sur l'année civile, ayant constitué les provisions pour hausse des prix suivantes :

- 1978 : 200 000 F ;

- 1982 : 300 000 F ;

- 1983 : 100 000 F.

Il peut étaler le montant global de ces provisions (600 000 F) sur six ans (à raison de 100 000 F par an) à compter de son exercice clôturé le 31 décembre 1984 et jusqu'en 1989.

* Date et effet de l'option.

12L'option pour ce système d'étalement s'applique à compter du premier exercice ouvert après le 1er janvier 1984, c'est-à-dire aux exercices clos au titre de 1985. Toutefois, par tolérance administrative, il a été admis que cette option puisse être exercée au titre de l'exercice clos en 1984.

En pratique, cette option a pu donc être exercée soit au titre des revenus de 1984, soit au titre des revenus de 1985.

Exemple :

Mêmes hypothèses que dans l'exemple précédent, mais l'agriculteur n'a manifesté son option qu'au titre de son exercice clos le 31 décembre 1985 :

- en 1984, il a dû réintégrer 200 000 F (provision passée en 1978, soit six ans plus tôt), selon la règle de droit commun ;

- de 1985 à 1988, il doit réintégrer 100 000 F par an :

13L'option est indivisible et irrévocable. Elle interdit toute réintégration anticipée.

14L'option a dû être formulée sur papier libre à joindre à la déclaration de résultats de l'exercice à partir duquel elle s'est appliquée (1984 ou 1985).

Elle devait mentionner le détail des réintégrations à effectuer, ainsi que leur échéancier.

II. Provisions déductibles

15Les agriculteurs peuvent constituer des provisions, dans la mesure où elles répondent aux conditions rappelées ci-dessus, n°s 1 et 2 . Cette possibilité paraît notamment devoir être utilisée dans les cas suivants :

16a. Créances douteuses (créances sur des débiteurs donnant des signes de défaillance : situation notoirement obérée, traites protestées, etc.) ;

b. Frais de déménagement et de réinstallation exposés en cas d'expropriation (cf. DB 5 E 3223, n° 142 ), ou lorsque le fermier a reçu congé du bailleur ;

c. Frais de grosses réparations lorsque le montant des travaux constituerait une charge excessive pour les résultats d'un seul exercice (par exemple, la remise en état de l'ensemble des bâtiments d'exploitation) ;

d. Risques afférents aux crédits à moyen terme résultant de ventes faites à l'étranger, sous réserve que les conditions prévues aux articles 4 bis et 4 ter de l'annexe IV au CGI soient remplies (cf. DB 4 E 551 ). Par crédits à moyen terme, il convient d'entendre, en principe, les prêts d'une durée comprise entre 2 ans et 5 ans ;

e. Pertes résultant de cautionnements accordés une SICA par ses administrateurs.

La déduction des provisions constituées en vue de faire face à de telles pertes est admise si l'engagement de caution entre dans le cadre d'une gestion normale des exploitations.des administrateurs ou est effectué dans l'intérêt immédiat de leurs exploitations. Bien entendu, la perte doit être déterminée avec une approximation suffisante et apparaître comme probable compte tenu des événements en cours à la clôture de l'exercice.

f. Indemnités de congés payés.

17Les articles 7 et 8 de la loi de finances pour 1987 (loi n° 86-1317 du 30 décembre 1986) codifiés aux articles 39-1-1° bis , 39-9 et 236 bis du CGI ont modifié le régime de déduction des indemnités de congés payés pour la détermination des résultats imposables des entreprises. Le décret n° 87-1029 du 22 décembre 1987 (JO du 24 décembre 1987, p. 15082), codifié aux articles 49 octies à 49 octies D de l'annexe III au CGI, a fixé les modalités d'application des nouvelles dispositions.

Pour les exercices clos à compter du 31 décembre 1987, les entreprises ont le choix entre :

L'application de ces dispositions aux entreprises soumises à l'impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux ou à l'impôt sur les sociétés est commentée dans la DB 4 E 221 .

Le régime légal des congés payés exposé aux articles L. 223-1 et suivants du code du travail s'applique aux salariés de l'agriculture, comme aux salariés du secteur de l'industrie et du commerce. En vertu des dispositions de l'article 72 du CGI, les dispositions codifiées aux articles 39-1-1 ° bis, 39-9 et 236 bis du même code qui concernent la détermination des résultats des entreprises industrielles et commerciales sont applicables aux exploitants agricoles soumis au régime du bénéfice réel normal.

Par suite, pour ces exploitants, les dispositions commentées dans la DB 4 E 221 précitée sont applicables sans réserve.

g. Droits d'entrée versés aux coopératives agricoles par les exploitants coopérateurs.

18S'il est soumis au régime du bénéfice réel normal, l'exploitant coopérateur peut, le cas échéant, constater une provision pour dépréciation dans les conditions prévues au 5° de l'article 39-1 du CGI (cf. n°s 1 et 2 ci-avant). Toutefois, le fait que les coopératives soient amenées statutairement à rembourser le seul montant nominal des parts et que les droits d'entrée leur restent acquis, n'est pas à lui seul, de nature à justifier la déduction d'une telle provision puisque le coopérateur peut escompter, le moment venu, obtenir du cessionnaire de son exploitation, le « remboursement » des droits acquittés.

h. Investissements agricoles réalisés à l'étranger.

19L'article 19 de la loi n° 95-95 du 1er février 1995 de modernisation de l'agriculture étend aux investissements agricoles le régime des provisions prévu à l'article 39 octies A-II du CGI pour les entreprises françaises qui réalisent un investissement industriel dans les pays ne faisant pas partie de l'Union européenne. Les entreprises qui réalisent un investissement agricole dans ces pays peuvent désormais déduire de leurs résultats une provision égale à la moitié des sommes investies en capital au cours des cinq premières années d'exploitation. Le régime des provisions pour implantation à l'étranger s'applique aux investissements agricoles qui ont fait l'objet d'une demande préalable d'agrément déposée après l'entrée en vigueur de la loi de modernisation de l'agriculture, c'est-à-dire :

Les investissements pouvant bénéficier de l'extension du dispositif doivent être de nature agricole, c'est-à-dire réalisés pour l'exercice d'une activité agricole. L'article 63 du CGI définit les produits retirés de cette activité, comme étant ceux provenant de l'exploitation de biens ruraux. Sont visées les activités résultant de la culture et de l'élevage (cf. DB 5 E 1111 ).

Le régime des provisions pour implantation à l'étranger est détaillé dans la DB 4 E 5553 à laquelle il conviendra de se reporter.