SOUS-SECTION 2 STOCKS

6. Comptabilisation et réintégration des avances aux cultures.

56Afin de restituer au bilan une signification économique et fiscale au moment de la clôture de l'exercice, les avances aux cultures doivent, à compter des exercices ouverts après le 31 décembre 1983, conformément à l'article 72 A-I du CGI, figurer à un compte de stocks au titre des travaux en cours.

Dans le cas des exploitants soumis au régime réel normal qui clôturent leur exercice en cours d'année, un dispositif transitoire a été mis en place afin de faciliter l'entrée en vigueur de cette législation.

571° Principe et méthodes de réintégration.

À compter du premier exercice ouvert après le 31 décembre 1983, les avances aux cultures sont inscrites à leur prix de revient dans les stocks d'entrée et de sortie des exploitations agricoles imposées d'après un régime de bénéfice réel.

58Exploitants déjà soumis à un régime réel dont l'exercice a débuté le 1er janvier 1984.

Dans la rigueur des principes comptables, les résultats afférents à l'exercice 1984 auraient dû être déterminés en intégrant les avances aux cultures uniquement dans le stock de sortie de cet exercice. En effet, sous le régime en vigueur jusqu'au 31 décembre 1983, les avances aux cultures constatées au 31 décembre 1983 correspondant à la récolte à venir, avaient déjà été comptabilisées directement en charge au titre de l'exercice 1983.

Pour éviter le ressaut d'imposition qui en aurait résulté, l'article 72 A-I du CGI a autorisé, à titre transitoire, l'inscription des avances aux cultures au bilan d'entrée de l'exercice 1984.

En pratique, cette inscription a dû s'opérer d'une manière extracomptable puisque ces avances n'avaient pas été enregistrées dans les stocks de sortie de l'exercice clos le 31 décembre 1983.

59Exemple :

La comptabilité d'un agriculteur soumis au régime du bénéfice réel normal et dont l'exercice coïncide avec l'année civile a permis d'extraire les données suivantes :

60Exploitants soumis avant le 1er janvier 1984 au régime réel normal et dont l'exercice ne coïncide pas avec l'année civile.

Conformément à la règle générale exposée ci-dessus n° 58 , les exploitants soumis au régime réel normal depuis une date antérieure au 1er janvier 1984 et dont l'exercice comptable ne coïncide pas avec l'année civile, ont dû inscrire le montant de leurs avances aux cultures aux stocks d'entrée et de sortie de l'exercice ouvert en 1984 (résultat imposable au titre de l'année 1985).

Mais pour rétablir l'égalité avec les autres exploitants, l'augmentation des avances aux cultures constatée entre le 1er janvier 1984 et la clôture de l'exercice en cours à cette date a été soumise à l'impôt selon des modalités étudiées ci-après, n°s 63 et suiv.

2° Calcul de l'impôt. Principe de l'étalement. Conditions d'application du taux moyen.

Principes généraux.

61Comme il a été précisé au n° 60 , les exploitants soumis au régime réel normal depuis une date antérieure au 1er janvier 1984 et dont l'exercice comptable ne coïncide pas avec l'année civile, ont dû inscrire le montant de leurs avances aux cultures aux stocks d'entrée et de sortie de l'exercice ouvert en 1984 (résultat imposé en 1985). Les avances aux cultures ont dû être évaluées en retenant les méthodes M ou R, la méthode retenue devant bien entendu, être identique à celle sur laquelle l'exploitant a arrêté son choix pour la valorisation des avances aux cultures du régime permanent.

En outre, afin de rétablir l'égalité avec les autres agriculteurs, l'ancien article 72 A-II du CGI 1 , a prévu que l'augmentation 2 du montant des avances aux cultures constatée, le cas échéant, entre le 1er janvier 1984 et le jour de clôture de l'exercice en cours à cette date devait être rapportée, par parts égales, aux revenus de l'année 1984 et des quatre années suivantes. Ces exploitants ont donc dû déterminer cette augmentation par voie extracomptable.

Le régime transitoire ainsi défini concerne uniquement les exploitants dont le montant des avances aux cultures est plus élevé à la clôture de l'exercice qu'au 1er janvier 1984. Dans le cas contraire, les agriculteurs n'ont, bien entendu, aucune réintégration à effectuer. De plus, ils ne peuvent constater une perte correspondant à la diminution de valeur de ces avances aux cultures dès lors qu'elles correspondent à un montant de dépenses qui a déjà été admis en charge déductible des résultats de l'exercice.

La quote-part de bénéfice correspondant à cette réintégration des avances aux cultures est imposable, au titre de chacune des années de rattachement, d'après le taux moyen effectivement appliqué aux autres revenus du contribuable.

62 Cas particulier des membres d'un GAEC.

L'augmentation du montant des avances aux cultures constatée, le cas échéant, entre le 1er janvier 1984 et la clôture de l'exercice en cours à cette date est toujours déterminée dans les conditions de droit commun au niveau du GAEC.

L'augmentation des avances aux cultures doit alors être répartie entre les associés en fonction de leur quote-part dans les résultats sociaux.

Le régime fiscal applicable à la quote-part d'augmentation des avances aux cultures doit être ensuite apprécié en fonction des dispositions de l'article 3 de la loi de finances pour 1985, qui définit le régime fiscal des GAEC pour les seuls exercices clos en 1984.

Aussi, la quote-part visée au paragraphe précédent ne sera assujettie à l'impôt sur le revenu que lorsque l'associé sera imposable selon un régime réel :

- soit parce que le GAEC est lui-même soumis à un tel régime ;

- soit parce que la quote-part des recettes provenant du GAEC augmentée éventuellement des recettes provenant d'une exploitation individuelle conformément aux dispositions de l'article 70 du CGI (ancien art.69 quinquies), dépasse la limite du forfait.

Ces associés ont dû, s'ils souhaitaient bénéficier de la mesure d'étalement, déposer une demande dans les mêmes conditions qu'un exploitant individuel (cf. ci-dessous n° 63 ).

Conditions d'application de l'étalement.

63L'ancien article 72 A du CGI 1 précisait que pour bénéficier de l'étalement sur cinq ans de l'accroissement du bénéfice comptable imputable à l'augmentation des avances aux cultures pendant l'exercice en cours au 1er janvier 1984, les exploitants devaient joindre à la déclaration de leurs résultats imposables au titre de l'année 1984 une note indiquant, de manière détaillée, la composition et le mode d'évaluation des avances aux cultures au 1er janvier 1984.

Pour les associés de GAEC, cette note devait préciser en outre le mode de répartition entre les associés.

En l'absence de document, le montant total de l'augmentation des avances aux cultures constatée entre le 1er janvier 1984 et la date de clôture de l'exercice a été réintégré dans les résultats de l'exercice clos en 1984 et soumis à l'impôt sur le revenu au taux progressif dans les conditions de droit commun.

Détermination du taux moyen.

* Principe général.

64Le principe général est que la partie des sommes correspondant aux avances aux cultures taxables au cours d'une année n'accroisse pas la progressivité de l'impôt.

Il s'ensuit que c'est le taux moyen de l'impôt résultant de la taxation du revenu hors avances aux cultures qui a dû être appliqué à celles-ci.

Pour y parvenir, cette fraction taxable a été soumise à l'impôt par application d'un taux moyen déterminé comme suit :

Le service a déterminé le rapport, exprimé en pourcentage, entre l'impôt progressif qui aurait été dû et la base imposable qui aurait été retenue si le revenu imposable avait été déterminé sans tenir compte de la fraction imposable des avances aux cultures 3 .

Ce taux a été éventuellement arrondi à la deuxième décimale la plus proche.

Remarques :

1. Le bénéfice agricole imposable au titre de l'année 1984 a été déterminé en faisant abstraction des avances aux cultures dans les stocks d'entrée et de sortie de l'exercice au cours de l'année 1984, c'est-à-dire en appliquant pour la dernière fois, le régime prévu par le décret du 29 septembre 1976.

L'impôt théorique retenu pour le calcul de ce taux moyen a été obtenu par application du mécanisme du quotient familial et du barème progressif à la base imposable diminué des réductions d'impôt visées aux articles 199 quater -B , 199 quinquies , 199 sexies et 199 septies du CGI, alors en vigueur. Mais il n'a pas été tenu compte des minorations et majorations éventuelles, des crédits d'impôt, des avoirs fiscaux, ni de la contribution complémentaire de 1 % éventuellement due.

Le taux moyen de l'année considérée a été appliqué à la partie taxable des avances aux cultures pour obtenir l'impôt correspondant à cette base.

Les majorations ou minorations ont été appliquées à la somme de l'impôt théorique obtenu pour le calcul du taux moyen, de l'imposition distincte résultant des avances aux cultures et des impôts proportionnels sur le revenu.

2. Pour le calcul du taux moyen en cas de profits soumis à un taux proportionnel, voir ci-après n° 76 .

* Cas particulier.

65Dans l'hypothèse où l'exploitant n'était pas imposable avant réintégration des avances aux cultures pour une année donnée, le taux moyen était égal à zéro et le montant de l'année de réintégration n'était pas taxé au titre de cette année même si ajouté aux autres revenus de l'exploitant, il entraînait l'imposition de celui-ci à l'impôt sur le revenu. Toutefois, pour l'application de cette disposition, les exploitants dont la cotisation n'était pas mise en recouvrement par application des dispositions de l'article 1657-1 bis du CGI n'étaient pas considérés comme non imposables.

* Exemple d'application du taux moyen.

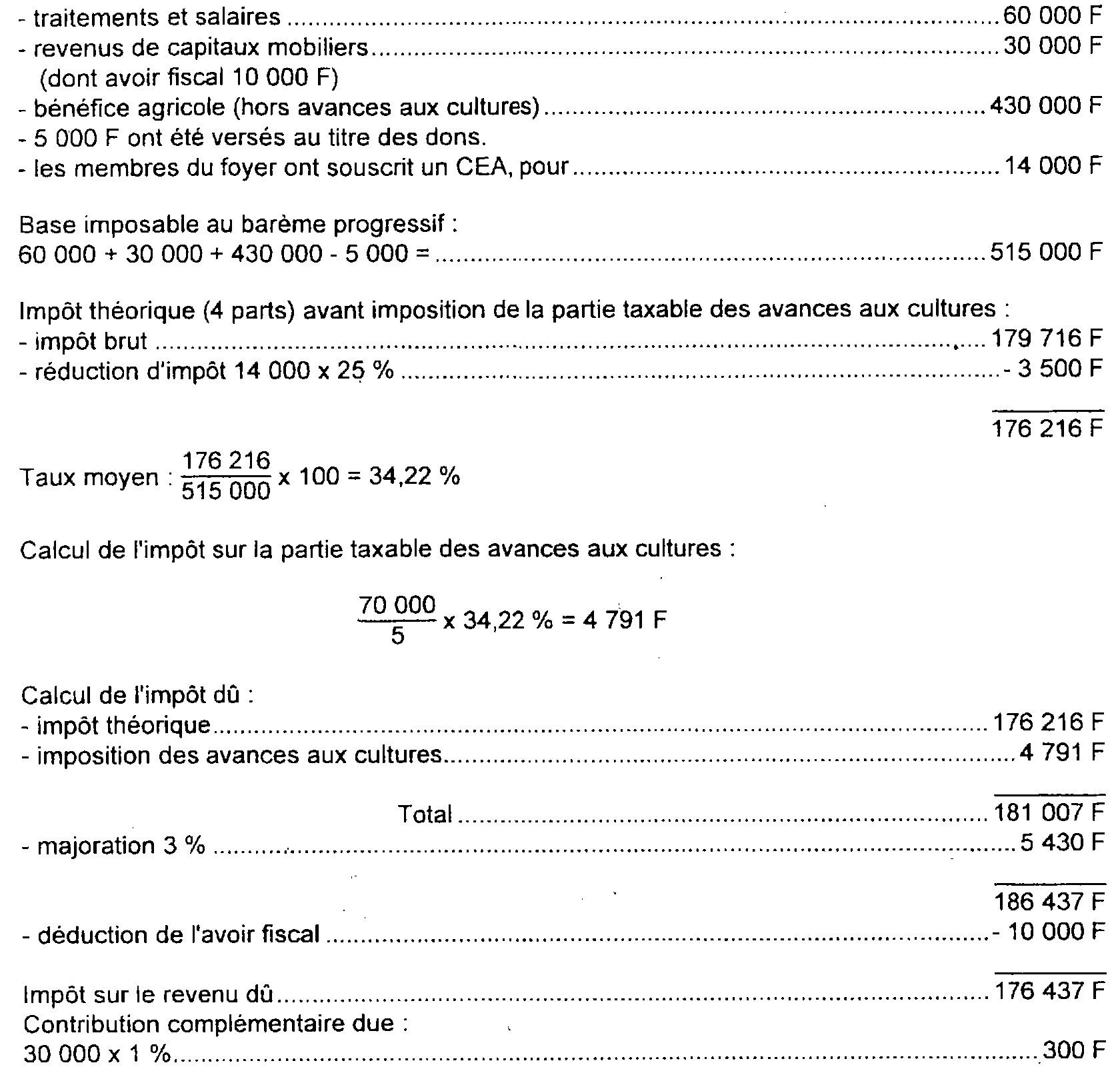

66On suppose que l'exploitant visé au n° 59 , marié et père de trois enfants clôture le 30 juin 1984 un exercice ouvert le 1er juillet 1983. Le montant des avances aux cultures évaluées s'élève :

soit une augmentation de 70 000 F à rattacher par cinquième aux revenus des

années 1984 à 1988.

En 1984, on suppose que les revenus nets imposables de ce foyer fiscal se décomposent ainsi qu'il suit :

Pour chacune des années 1985 à 1988 incluses, il a été procédé à des calculs identiques. Pour chacune de ces années, la cotisation supplémentaire a été égale à (70 000 / 5) -soit 14 000 F- multipliée par le taux moyen correspondant déterminé pour l'année considérée.

3° Cas particuliers.

Règles applicables en cas de décès ou de transmission de l'exploitation survenant au cours de l'année 1984 ou des quatre années suivantes. Remise en cause de l'étalement.

67En application des dispositions des articles 201 et 204 du CGI, en cas de décès de l'exploitant, de cession ou de cessation de l'exploitation, les revenus faisant l'objet de l'étalement par cinquième prévu à l'ancien article 72 A-II du CGI 4 auraient dû être immédiatement soumis à l'impôt sur le revenu pour la fraction non encore imposée.

Toutefois, par exception à ce principe, l'ancien article 72 A-III du même Code 4 a prévu que les bénéfices résultant de la réintégration des avances aux cultures pouvaient être rapportés aux résultats de l'exploitation nouvelle dans les deux situations suivantes :

- en cas de transmission à titre gratuit lorsque l'opération ouvrait droit à l'application du régime de sursis d'imposition prévu à l'article 41 du CGI (cf. DB 4 B 351 ) ;

- en cas d'apport de l'exploitation à une société ou un groupement non passible de l'impôt sur les sociétés 5 .

Dans ces deux situations, la fraction des avances aux cultures non encorè rapportée aux revenus de l'ancien exploitant a pu être ajoutée, par parts égales sur la période d'étalement restant à courir, dans les mêmes conditions que celles exposées ci-dessus (cf. n°s 61 à 66 ), aux revenus du nouvel exploitant individuel ou de chacun des associés de la société bénéficiaire de l'apport à raison de sa quote-part dans les résultats sociaux.

Les cotisations correspondantes ont été calculées d'après le taux moyen appliqué aux autres revenus des contribuables concernés pour chacune des années considérées.

68La mesure ainsi définie était subordonnée à l'acceptation, par les contribuables en cause, de la prise en charge des impositions normalement dues par l'ancien exploitant. En conséquence, elle s'appliquait :

- en cas de transmission à titre gratuit, avec l'accord du nouvel exploitant ;

- en cas d'apport de l'exploitation, à une société ou un groupement non passible de l'impôt sur les sociétés, sur option conjointe de l'apporteur et de la société ou du groupement bénéficiaire de l'apport.

69Les agriculteurs ayant opté pour ce régime ont dû faire connaître leurs choix et acceptation à l'administration de manière expresse lors du dépôt de la déclaration de résultats du cédant ou de l'apporteur.

Aucune forme particulière n'était exigée pour l'exercice de ce choix et de cette acceptation qui ont pris la forme d'une note jointe à la déclaration.

À défaut du respect de ces obligations, la fraction des avances aux cultures non encore imposée à la date de la transmission à titre gratuit ou de l'apport a dû être rapportée aux revenus de l'ancien exploitant et être imposée immédiatement au taux moyen de l'année de cette réintégration dans les conditions prévues à l'article 201 du CGI.

Exploitants qui, la même année, ont procédé à la réintégration des avances aux cultures conformément au dispositif exposé ci-dessus, n°s 60 et suiv. , et réalisé un bénéfice exceptionnel au sens de l'article 38 sexdecies J-I et II de l'annexe III au CGI 6 .

Appréciation du caractère exceptionnel du bénéfice réalisé.

70Pour apprécier si l'exploitant pouvait bénéficier du système du quotient ou de l'étalement sur les années à venir, il n'était pas tenu compte du bénéfice provenant de la réintégration des avances aux cultures.

Détermination du taux moyen applicable à la réintégration.

71Si le bénéfice d'une année donnée -abstraction faite de la réintégration des avances aux cultures- présentait néanmoins un caractère « exceptionnel » au sens de l'article 38 sexdecies J-I et II de l'annexe III au CGI 7 , il convenait, pour le calcul du taux moyen, d'appliquer les règles suivantes.

- situation en cas d'application du « système du quotient » prévu à l'article 150 R du CGI.

72Dans ce cas, l'impôt à prendre en compte pour obtenir le taux moyen s'entendait de la cotisation totale qui résultait de l'application du système du quotient, due par l'exploitant au titre de l'année considérée. Le dénominateur prenait en compte le bénéfice considéré comme normal et l'ensemble du revenu exceptionnel réalisé.

- situation en cas d'étalement sur les années à venir.

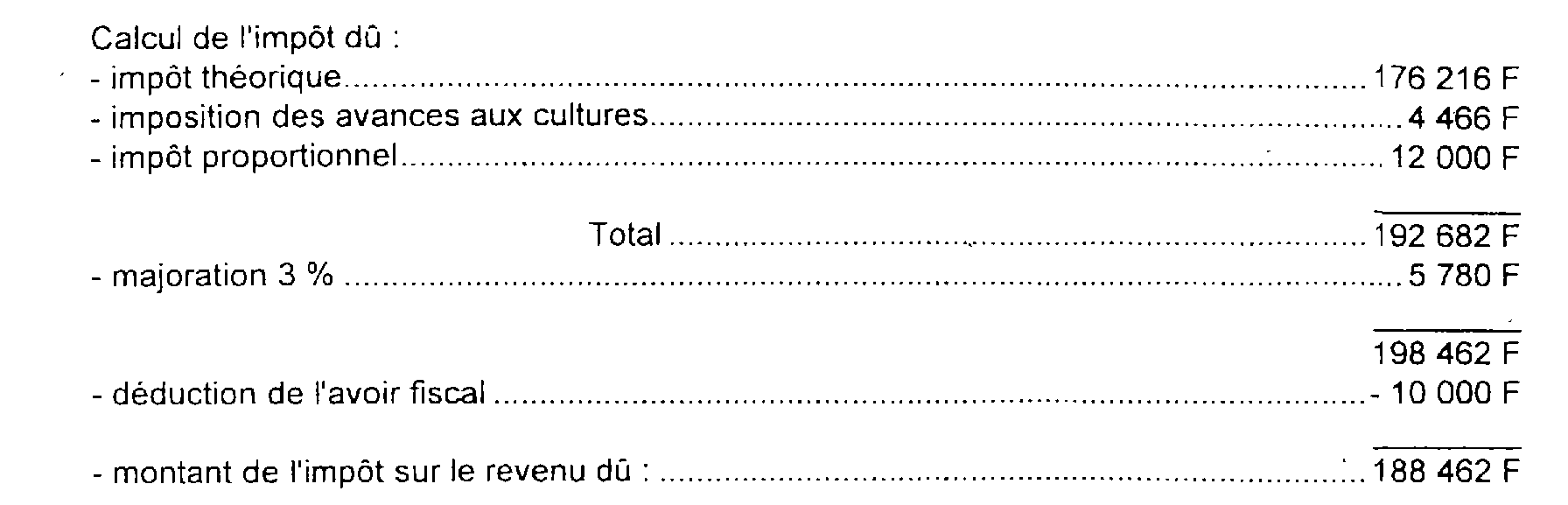

73Le régime de l'étalement d'un bénéfice exceptionnel sur les années à venir a pu affecter les résultats de chacune des années 1984 à 1988. En effet, la répartition par parts égales, sur l'année de réalisation et sur les quatre années suivantes d'un bénéfice exceptionnel réalisé au titre de l'une des années 1980 à 1984, s'est traduit par une majoration des résultats de chacune des cinq années concernées.

74 Exemple : soit un bénéfice exceptionnel réalisé en 1983 dont l'excédent s'élève à 500 000 F.

Cet excédent a été réparti par parts égales -soit 100 000 F- sur chacune des années 1983,1984,1985, 1986 et 1987.

Pour le calcul du taux moyen applicable à la réintégration des avances aux cultures sur les années 1984 et suivantes conformément à la règle exposée ci-dessus n° 64 , il convenait de prendre en compte, pour chacune des années concernées, la cotisation à l'impôt sur le revenu correspondant à la base d'imposition majorée de la fraction de revenu exceptionnel.

Rectification des déclarations.

75Lorsque des impositions établies pour les années antérieures ont été révisées pour quelque motif que ce soit (redressements consécutifs à un contrôle des revenus déclarés, demandes d'étalement de revenus exceptionnels ou différés), il convenait :

- de procéder à un nouveau calcul du taux moyen en prenant en compte le montant de la nouvelle base d'imposition et de la nouvelle cotisation résultant des rectifications des déclarations initiales ;

- de rectifier en conséquence, l'impôt correspondant à la réintégration des avances aux cultures.

Profits soumis à un taux proportionnel.

Principe.

76Certains profits pouvaient être soumis, au titre d'une année donnée, à l'impôt sur le revenu d'après un taux proportionnel. Il s'agit des plus-values professionnelles à long terme [taux : 11 %, 16 % ou 26 % 8 ou des plus-values de cessions de valeurs mobilières et droits sociaux (taux : 16%)].

Dans cette situation, il convenait, pour le calcul du taux moyen, de prendre en compte cette taxation particulière en totalisant d'une part, la base soumise au taux progressif et celle soumise au taux spécial et d'autre part, les cotisations correspondantes, soit :

- R, le revenu imposable selon le barème progressif et I 1 l'impôt correspondant ;

- P, le profit passible d'un taux professionnel et I 2 l'impôt correspondant ;

- le taux moyen à retenir est donné par le rapport :

Exemple :

77

78 Remarque : Lorsqu'au titre d'une année, un exploitant agricole réalise un résultat déficitaire et une plus-value taxable à un taux proportionnel, le taux moyen est égal au taux appliqué aux plus-values, en l'absence d'autres revenus (cf. en ce sens, CAA Bordeaux, 18 avril 1991, n° 375).

1 Voir CGI, édition 1991.

2 Diminution du stock des avances aux cultures.

3 Pour les adhérents de centres de gestion agréés, l'abattement a dû être calculé sur l'ensemble des éléments constituant le bénéfice imposable (bénéfice au sens strict, plus-values éventuelles, cinquième de l'augmentation des avances aux cultures), puis réparti en proportion du montant de chacun d'eux conformément à la méthode indiquée DB 5 J 3121, n°s 55 et 56.

4 Voir CGI, édition 1991.

5 Pour l'application de cette disposition, les conditions requises pour bénéficier des dispositions prévues à l'article 151 octies du CGI telles qu'exposées à la DB 4 B 351 devaient être remplies.

6 Voir CGI, édition 1986.

7 Pour l'application de cette disposition, les conditions requises pour bénéficier des dispositions prévues à l'article 151 octies du CGI telles qu'exposées à la DB 4 B 351 devaient être remplies.

8 Compte tenu de l'article 31-V-2 de la loi de finances pour 1985.