SOUS-SECTION 2 REVENUS DE CAPITAUX MOBILIERS

SOUS-SECTION 2

Revenus de capitaux mobiliers

1En droit interne, les revenus de capitaux mobiliers de source française perçus par les non-résidents sont généralement soumis à une imposition à la source (cf. DB 5 B 7122 ).

2En droit conventionnel, les solutions applicables varient selon les conventions et selon la nature des revenus. Il existe trois types de situations :

- les règles de droit interne ne sont pas affectées par la convention ;

- la convention confirme le droit d'imposer à la source mais plafonne le taux d'imposition ;

- la convention réserve le droit d'imposer au-pays ou territoire de la résidence.

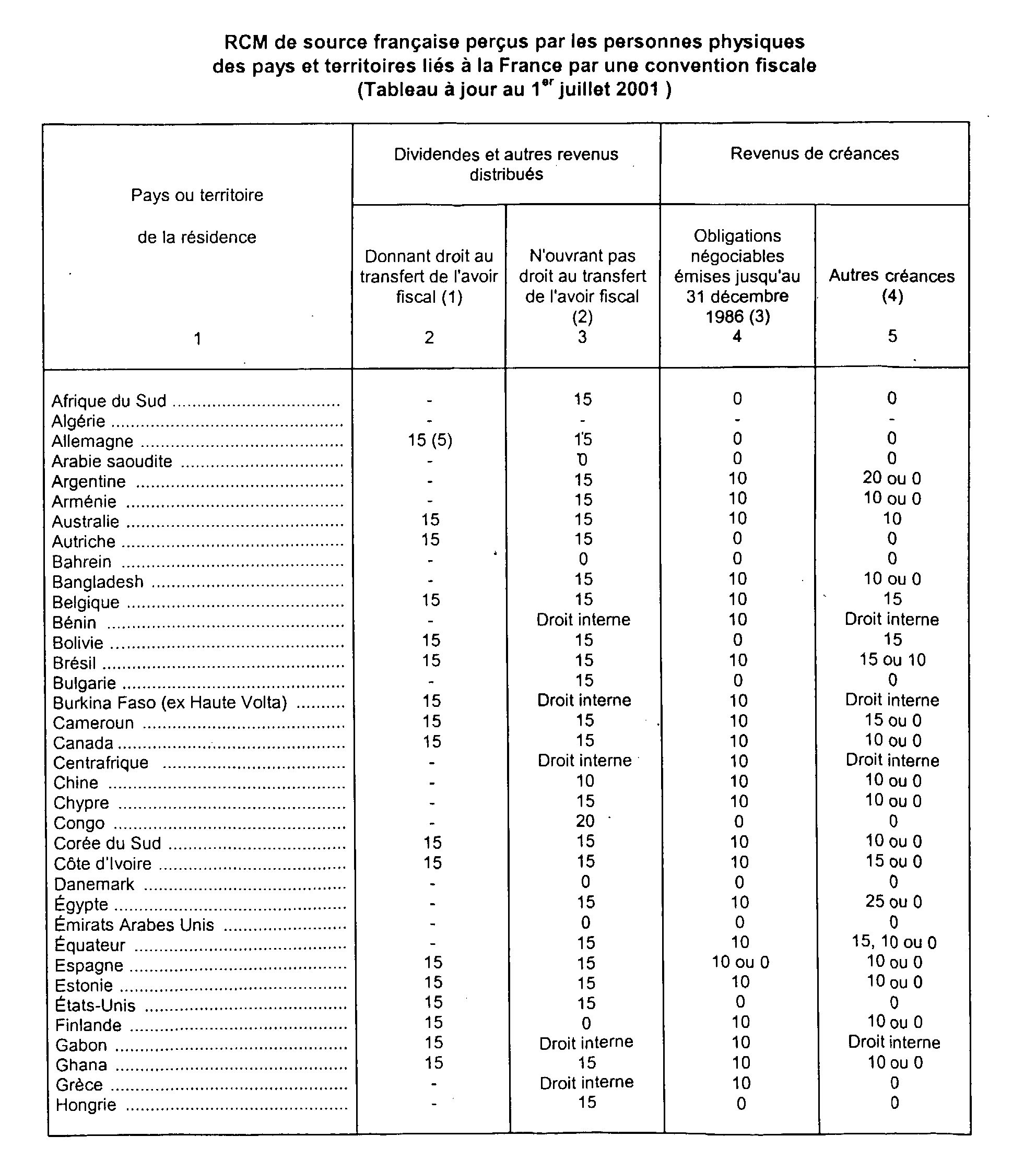

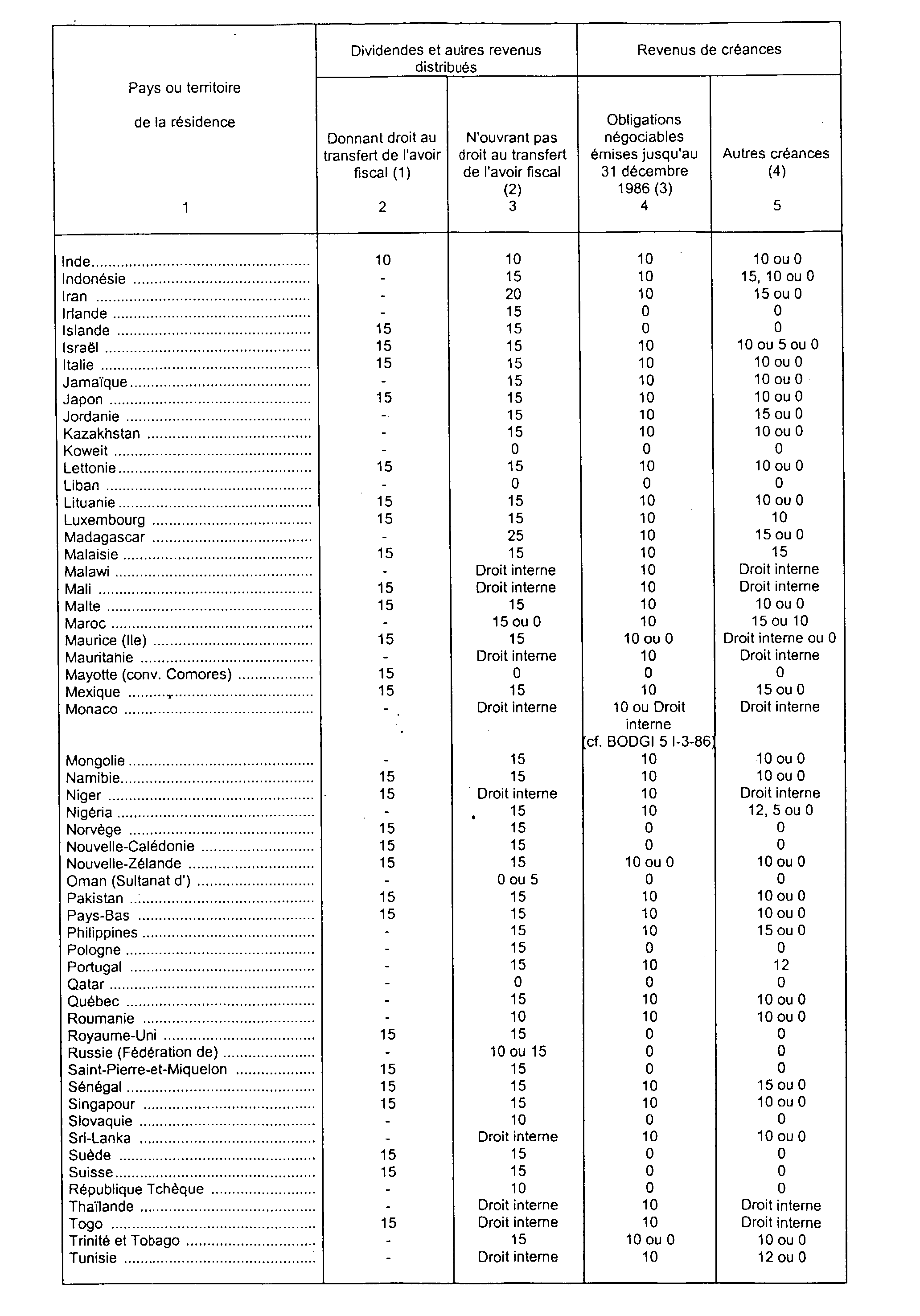

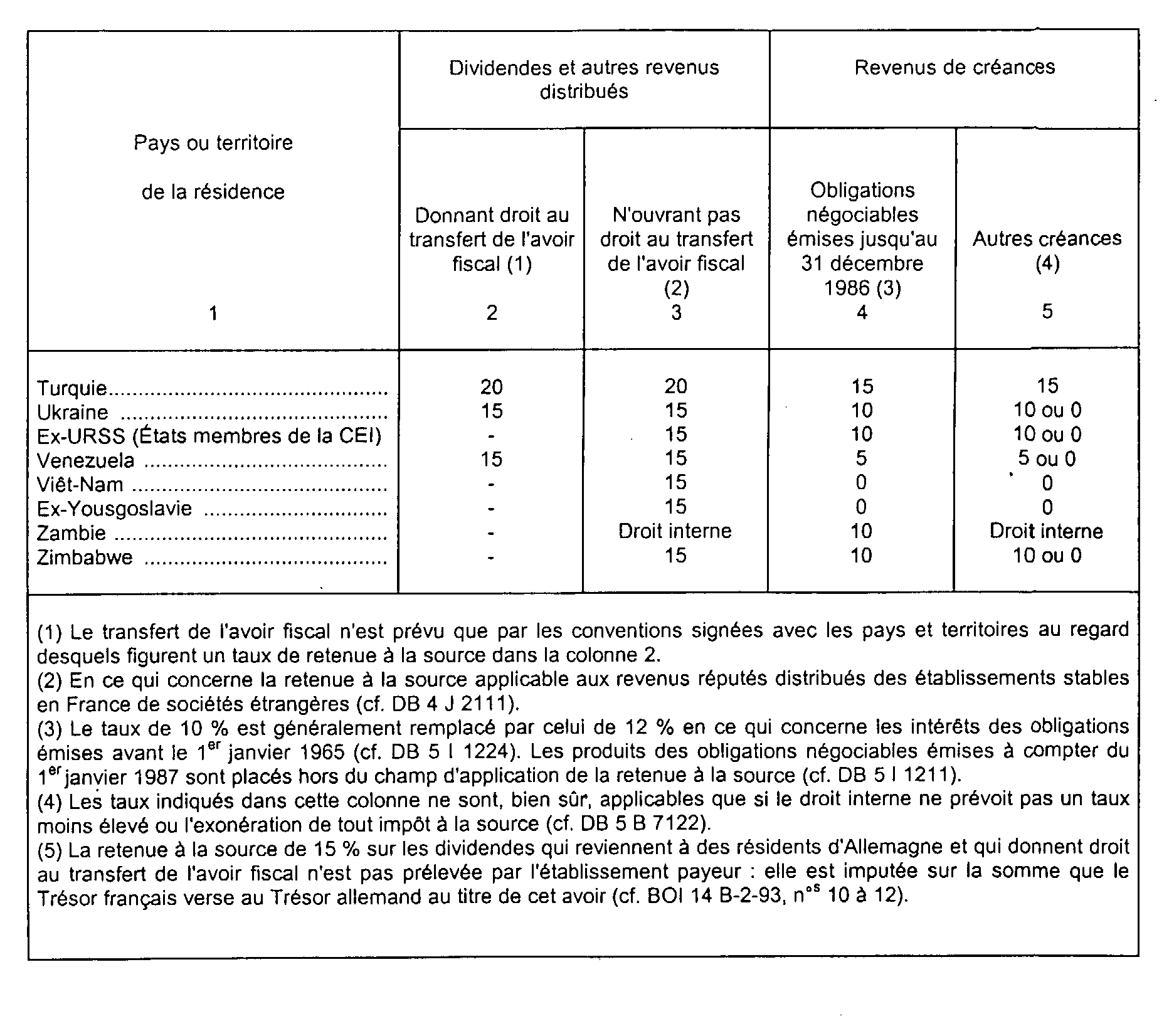

3Les solutions applicables dans les situations les plus courantes sont résumées dans le tableau ci-après en annexe. On souligne toutefois que ce tableau ne tient pas compte de toutes les dérogations parfois applicables à certaines catégories de revenus. Il n'a donc qu'une valeur indicative et ne saurait dispenser de l'examen de la convention à appliquer.

4 Lorsque la convention supprime l'imposition à la source ou en réduit le taux, le bénéficiaire des revenus doit présenter des justificatifs pour profiter de ces avantages. Les dispositions applicables en la matière sont résumées dans les trois annexes aux sous-sections 2 et 3.

ANNEXE

Taux d'imposition à la source en France

VOIR ÉGALEMENT LES ANNEXES À LA SOUS-SECTION 3