SOUS-SECTION 3 CALCUL DE L'IMPÔT

SOUS-SECTION 3

Calcul de l'impôt

A. CONTRIBUABLES TAXÉS EN FONCTION DE LEURS REVENUS DE SOURCE FRANÇAISE

(CGI, art. 164 B )

1Aux termes de l'article 197 A du CGI, l'impôt dû par les personnes domiciliées hors de France est calculé dans les conditions prévues à l'article 197 - I - 1 du même code, mais il ne peut être, en principe, inférieur à 25 % du revenu imposable, ce taux étant ramené à 18 % pour les revenus ayant leur source dans les départements d'outre-mer.

I. Règles de calcul

2Il convient de retenir, en ce qui concerne le calcul de l'impôt, les règles de droit commun applicables aux contribuables domiciliés en France : application du barème progressif et du système du quotient familial. Ces modalités de calcul sont applicables à tous les contribuables domiciliés hors de France, sans qu'il y ait lieu de distinguer selon qu'il s'agit de contribuables de nationalité française ou étrangère. Lorsque le foyer comprend deux conjoints respectivement domiciliés en France et hors de France, elles s'appliquent pour l'imposition des revenus du conjoint non domicilié.

Par contre, les réductions d'impôt ne peuvent s'appliquer, sauf dans les cas prévus aux articles 199 sexies B et 199 decies E à G (cf. DB 5 B 7122, n os9 et 17 ).

Par ailleurs, les personnes domiciliées hors de France ne sont pas soumises aux contributions et prélèvements divers (cf. notamment DB 5 B 3231 à 3234).

II. Application d'un taux minimum d'imposition

1. Principe.

3Afin de ne pas avantager indûment les contribuables domiciliés hors de France qui sont imposés à raison de leurs seuls revenus de source française par rapport aux contribuables domiciliés dans notre pays, dont l'impôt est calculé suivant les mêmes règles sur l'ensemble de leurs revenus, l'article 197 A - a du CGI a institué un taux minimum d'imposition.

Ce taux est fixé à 25 % (18 % dans les DOM, voir ci-dessous, n° 7 ).

Le taux minimum d'imposition trouve à s'appliquer dans les cas où le taux moyen d'imposition qui résulte de l'application du barème de droit commun et du système du quotient familial aux revenus de source française : (impôt dû x 100 / (revenu imposable)) est inférieur à 25 %.

4Toutefois, dans un but de simplification et afin d'alléger la charge des contribuables les plus modestes, il a été décidé de ne pas procéder à l'établissement des impositions effectuées en application des taux minima de 25 % ou de 18 % lorsque les cotisations correspondantes n'excèdent pas 2 000 F. Cette mesure est applicable pour l'imposition des revenus des années 1977 et suivantes.

5Le taux minimal prévu à l'article 197 A du CGI est destiné à adapter le montant de l'impôt sur le revenu à la capacité contributive réelle des personnes n'ayant pas leur domicile fiscal en France et qui, de ce fait, y sont soumises à une obligation fiscale limitée aux seuls revenus de source française. Il trouve donc à s'appliquer à l'égard de toutes les personnes domiciliées hors de France, quels que soient leur nationalité et le pays où elles résident. Mais, bien entendu, lorsque les intéressés ont leur domicile fiscal dans un pays qui a conclu une convention fiscale avec la France, le taux minimal ne s'applique qu'aux seuls revenus effectivement imposables en France en vertu de cette convention (RM de Cuttoli, JO, Sénat du 9 juin 1982, p. 2672).

2. Exception au principe.

6L'article 197 A permet au contribuable de justifier que le taux moyen de l'impôt résultant de l'application du barème progressif à l'ensemble de ses revenus de sources française et étrangère serait inférieur au taux minimum de 25 % (ou de 18 %). Ce taux inférieur est alors appliqué à ses seuls revenus de source française.

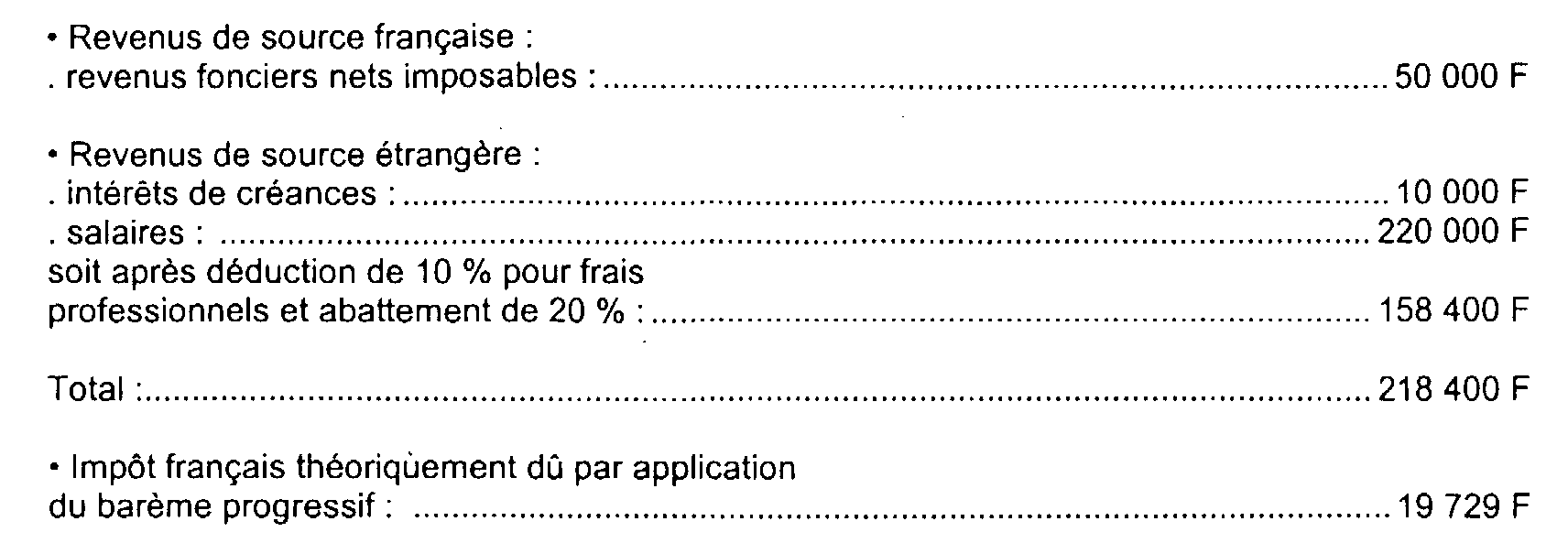

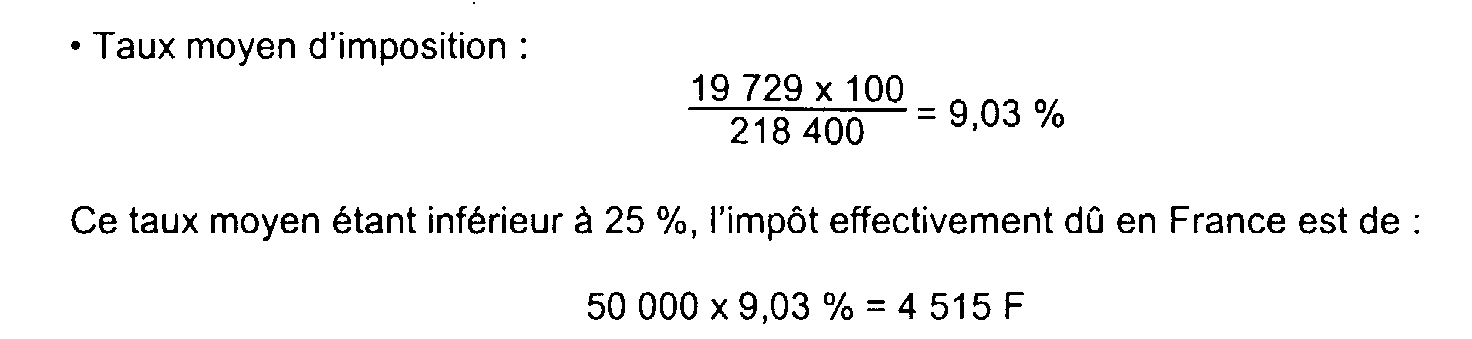

Exemple :

Soit un contribuable domicilié hors de France, marié et ayant deux enfants à charge, qui a disposé en 2000 des revenus suivants :

Ces dispositions sont applicables à l'égard de toutes les personnes domiciliées fiscalement hors de France, quels que soient leur nationalité et le pays où elles résident. Lorsque les intéressés ont leur domicile fiscal dans un pays qui a signé une convention fiscale avec la France, le taux moyen ne s'applique qu'aux seuls revenus effectivement imposables en France en vertu de cette convention.

7Jusqu'à l'imposition des revenus de l'année 1996, c'est uniquement dans le cadre d'une réclamation contentieuse que les contribuables domiciliés fiscalement hors de France pouvaient se prévaloir d'un taux d'imposition inférieur au taux minimum, calculé sur l'ensemble de leurs revenus de sources française et étrangère. Ils faisaient donc en principe dans tous les cas l'objet d'une imposition primitive avec s'il y a lieu, application du taux minimum de l'article 197 A.

À compter de l'imposition des revenus de l'année 1997, lorsqu'un contribuable aura déposé sa déclaration de revenus dans les délais légaux, accompagnée de toutes les justifications nécessaires afin d'établir que le taux moyen qui résulterait de l'imposition en France de l'ensemble de ses revenus de sources française et étrangère serait inférieur à ce taux minimum de 25 % (ou de 18 %), il appartient à l'administration fiscale de procéder à la liquidation directe de l'impôt selon les dispositions du a) de l'article 197 A sur la base de ce taux moyen, sans que le contribuable ait à présenter de réclamation.

Les justificatifs à fournir par le contribuable consistent normalement en la copie certifiée conforme de l'avis d'imposition émis par l'administration fiscale de son État de résidence accompagnée du double de la déclaration de revenus souscrite dans cet Etat à raison des revenus de l'ensemble des membres du foyer fiscal visés à l'article 6 du code général des impôts. Dans le cas où un tel avis n'a pas encore été émis à la date de souscription en France de la déclaration de revenus, il convient d'adresser au Service dans un premier temps une copie de la déclaration de revenus souscrite auprès de l'administration fiscale de l'Etat de résidence et de communiquer dès que possible une copie de l'avis d'imposition certifiée conforme par cette administration.

Lorsque les membres du foyer fiscal déposent des déclarations séparées selon la législation de l'Etat de leur domicile fiscal, c'est la copie de l'ensemble des déclarations et des avis d'imposition certifiés conformes de chacun des membres de ce foyer qu'il convient d'adresser à l'administration fiscale française.

Dans l'hypothèse où les obligations déclaratives de l'Etat de résidence ne permettent pas de produire ces documents, le contribuable doit fournir tous documents probants à même d'établir le montant et la nature de ses revenus de sources française et étrangère et notamment le relevé annuel des salaires ou des pensions établi par son employeur ou sa caisse de retraite, les états récapitulatifs annuels qui lui sont délivrés par les établissements financiers et relatifs au paiement de revenus de capitaux mobiliers, le détail de ses revenus fonciers, de ses bénéfices industriels et commerciaux ou non commerciaux, etc. Ces documents doivent être certifiés conformes.

Il doit également fournir une attestation de l'administration fiscale étrangère certifiant que ces éléments ont été pris en compte aux fins d'imposition, s'il existe un impôt sur le revenu dans l'État de résidence du contribuable.

L'administration pourra demander si nécessaire une traduction en langue française des pièces produites, effectuée par un traducteur assermenté.

Bien entendu, le fait que l'impôt soit liquidé sur la base du taux moyen à partir des informations transmises par le contribuable ne fait pas obstacle à ce que l'administration s'assure de l'exactitude des justifications apportées et procède, le cas échéant, aux redressements qui s'imposent.

Elle peut par ailleurs recourir en tant que de besoin à l'assistance administrative en matière d'échange de renseignements conformément aux dispositions des articles L. 114 et L. 114 A du Livre des procédures fiscales.

3. Contribuables disposant de revenus ayant leur source dans les DOM.

Le taux minimum d'imposition est fixé à 18 % pour l'ensemble de ces départements.

8À compter de l'imposition des revenus de 1993, l'article 197 - 3 du CGI, modifié par l'article 2-I de la loi n° 93-1352 du 30 décembre 1993, réserve le bénéfice des réfactions de 30 % et 40 % aux contribuables domiciliés dans les DOM (cf. DB 5 B 3222 ).

B. CONTRIBUABLES TAXÉS EN FONCTION DE LA VALEUR LOCATIVE DE L'HABITATION

(CGI, art. 164 C )

9Le revenu imposable correspondant à trois fois la valeur locative de l'habitation est taxé dans les conditions prévues à l'article 197 - I du CGI (barème progressif et quotient familial) sans qu'il y ait lieu de faire application d'un taux minimum d'imposition.

Les retenues ou prélèvements ayant un caractère libératoire (cf. DB 5 B 7122, n os4 et s. ) ne sont, bien entendu, pas imputables sur le montant de l'impôt calculé sur la base forfaitaire. Seuls les retenues ou prélèvements non définitifs peuvent être imputés : tel est le cas de la retenue à la source sur les revenus non salariaux et de la retenue à la source afférente aux traitements, salaires, pensions et rentes viagères perçue au taux de 25 % (cf. DB 5 B 7124, n° 36 ). Mais l'excédent éventuel ne peut jamais être restitué.