SECTION 2 MODALITÉS D'APPLICATION DE LA RETENUE À LA SOURCE

SECTION 2

Modalités d'application de la retenue à la source

A. PERSONNES OPTANT POUR LA RETENUE À LA SOURCE

I. Exercice de l'option

1La demande de retenue est adressée par le bénéficiaire des salaires, droits d'auteurs ou rémunérations à la personne qui lui verse ces revenus (CGI, ann. III, art. 46 A ).

L'option pour la retenue à la source peut être exercée lors de chaque encaissement des revenus.

Son exercice peut aussi être aménagé conventionnellement entre le bénéficiaire et le débiteur des revenus pour une période de durée déterminée ou indéterminée.

II. Imputation de la retenue à la source

2La retenue à la source constitue un moyen de paiement de l'impôt sur le revenu dû au titre de l'année au cours de laquelle elle est opérée.

En conséquence :

- la rémunération imposable à l'impôt sur le revenu sur laquelle la retenue a été opérée, qui comprend donc la retenue elle-même, doit être déclarée par le bénéficiaire sur la déclaration annuelle de ses revenus ;

- la retenue opérée au cours de l'année N s'impute sur les acomptes provisionnels visés à l'article 1664 du CGI, payés l'année N + 1 par le bénéficiaire des revenus (CGI, ann. III, art. 381 R ). Le surplus éventuel non déduit des acomptes provisionnels s'impute sur le solde de l'impôt calculé sur les revenus de l'année N. Si un excédent de retenue a été opéré, il est restitué 1 .

Les conditions de gestion informatisée des prélèvements mensuels mentionnés à l'article 1681 A du CGI interdisent toutefois l'imputation de la retenue à la source sur le montant des sommes prélevées mensuellement 2 .

3L'imputation de la retenue à la source ou le remboursement de l'excédent éventuel sont opérés automatiquement si :

- le lieu d'imposition du bénéficiaire des revenus (lieu de sa résidence ou de son principal établissement au sens de l'article 10 du CGI) 3 est correctement indiqué sur la déclaration remise au comptable du Trésor lors du versement des retenues ;

- l'auteur, l'artiste ou le sportif a utilisé la déclaration préidentifiée reçue à son domicile pour déclarer ses revenus de l'année N.

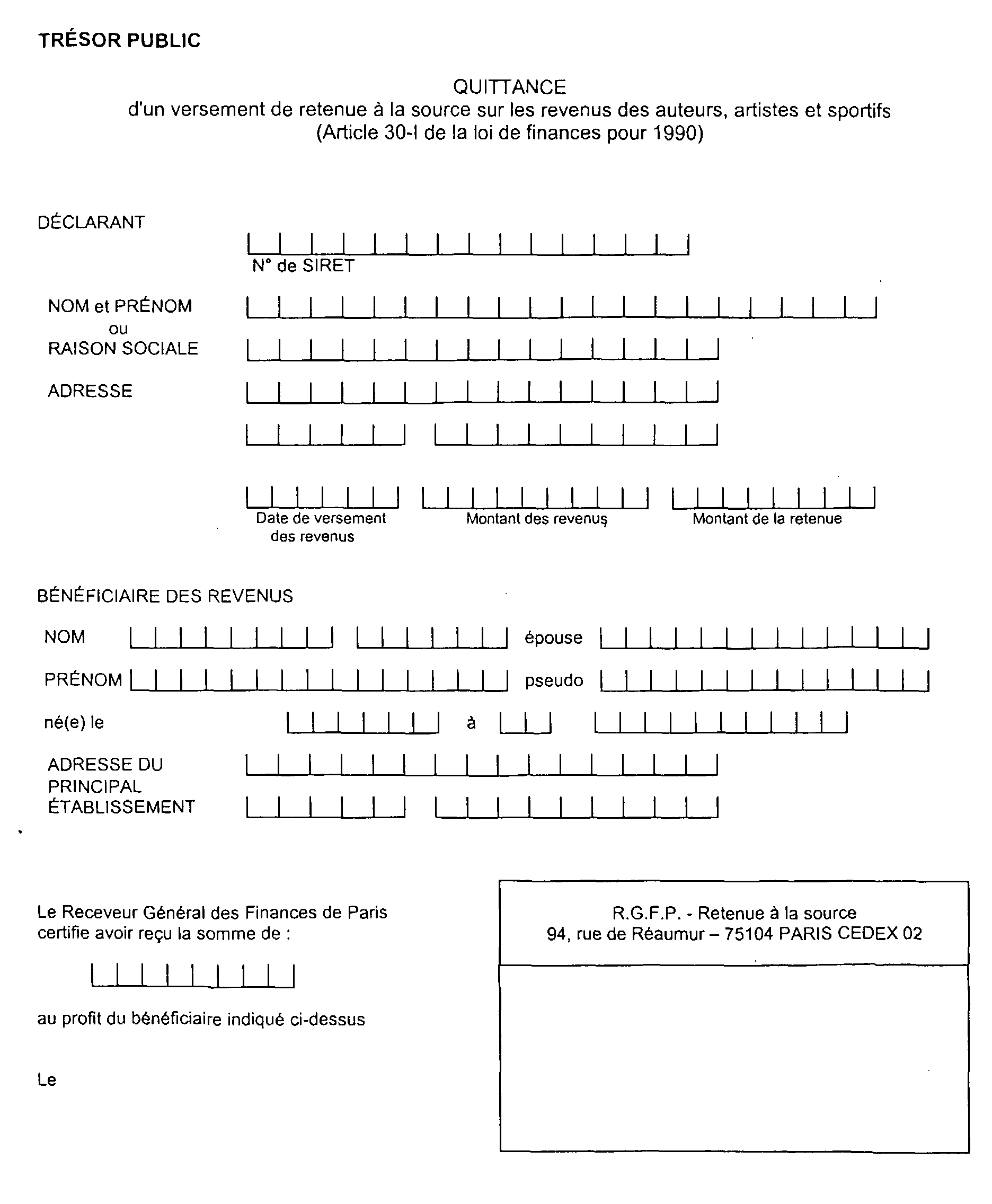

À défaut, le contribuable peut obtenir l'imputation ou le remboursement en présentant au comptable du Trésor de son domicile la quittance qui lui a été expédiée lors du versement de la retenue.

B. DÉBITEUR DE LA RETENUE À LA SOURCE

I. Calcul de la retenue à la source

4La base de la retenue à la source est constituée par le montant brut des rémunérations et sommes versées aux bénéficiaires, c'est-à-dire :

- le total des sommes payées, augmentées des cotisations sociales à la charge du salarié, si les rémunérations sont des salaires ;

- le montant des sommes payées s'agissant des autres rémunérations à raison desquelles le bénéficiaire doit acquitter lui-même les cotisations sociales.

Le taux de la retenue à la source est de 15 % dans tous les cas.

5Il convient de préciser que l'option pour la retenue à la source constitue pour le contribuable un mode conventionnel de paiement de l'impôt. Ce choix ne peut donc porter atteinte aux droits définitivement acquis par des tiers sur ses rémunérations par saisie-arrêt validée, avis à tiers détenteur ou demande de paiement direct de pension alimentaire.

II. Versement de la retenue à la source

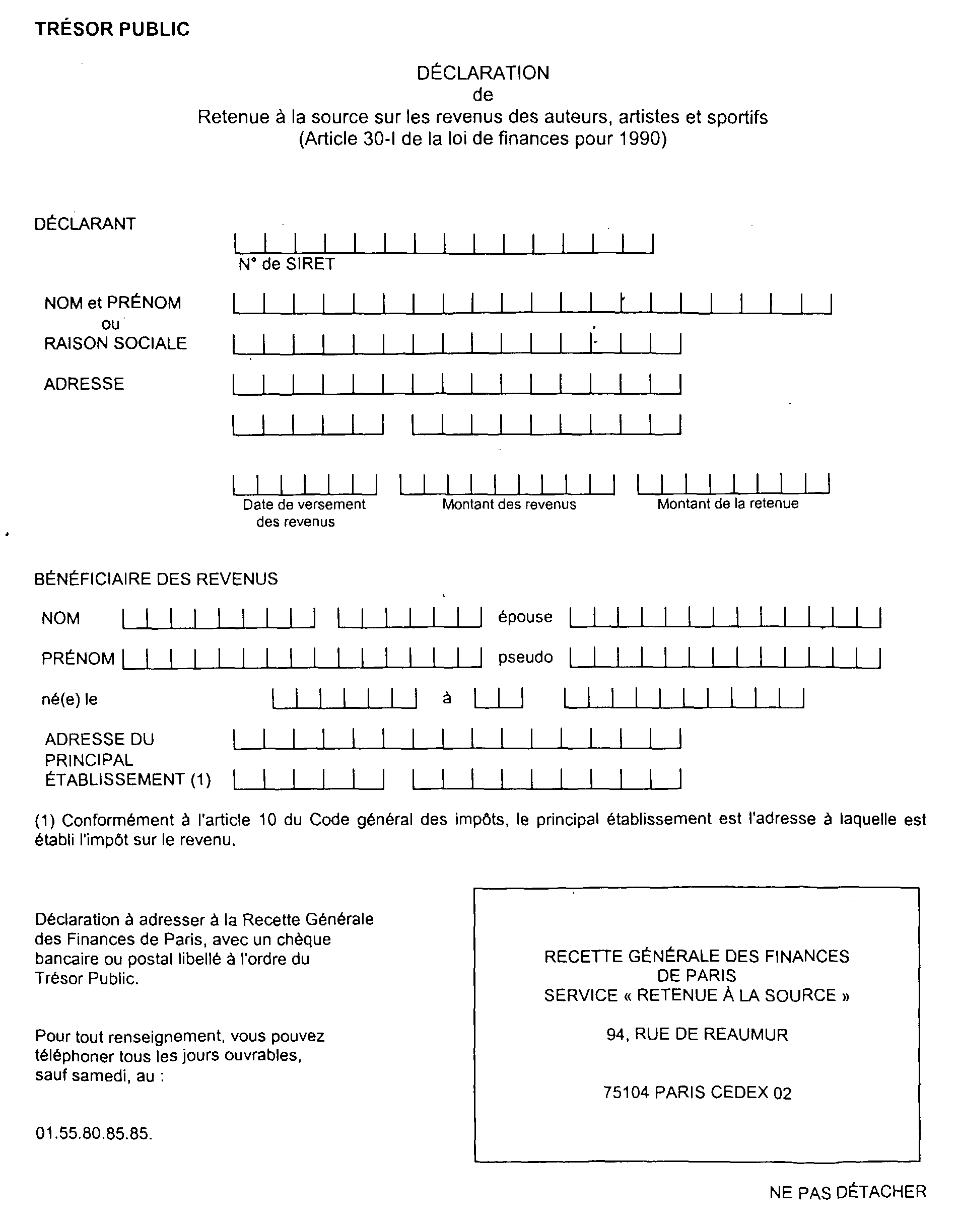

6En vertu des articles 1671 B du CGI et 381 R de l'annexe III au même code, la retenue à la source est acquittée au plus tard le quinzième jour du trimestre civil suivant le paiement de la rémunération sur laquelle elle a été opérée, auprès de la Recette Générale des Finances de Paris (94, Rue Réaumur - 75104 Paris Cedex 02 ). Elle est versée à l'appui d'une déclaration spéciale du modèle figurant en annexe et mise à la disposition des usagers chez les comptables du Trésor.

7Cette déclaration spéciale se compose de deux feuillets autocopiants. Elle doit impérativement indiquer le nom, le cas échéant le nom de l'époux et le pseudonyme, les prénoms, date et lieu de naissance et lieu d'imposition du bénéficiaire de la rémunération, afin de permettre l'imputation ultérieure de la retenue opérée sur son impôt sur le revenu. Le second exemplaire de la déclaration est adressé par l'administration au bénéficiaire de la rémunération pour valoir quittance de la retenue versée pour son compte par le débiteur.

ANNEXE

1 L'article 1965 L du CGI précise que les restitutions d'un montant inférieur à 50 F (8 € à compter du 1 er janvier 2002) ne sont pas effectuées.

2 L'attention est appelée sur le fait que l'option pour la retenue à la source et la poursuite, à compter du 1 er janvier de l'année suivante, d'un contrat de mensualisation, peut entraîner au titre de l'impôt sur les revenus de la même année un cumul de prélèvements dont l'imputation ne pourrait être globalement opérée qu'après liquidation de cet impôt.

3 Si le contribuable a une résidence unique en France, l'impôt est établi au lieu de cette résidence. Si le contribuable possède plusieurs résidences en France, il est assujetti à l'impôt où il est réputé posséder son principal établissement.