SOUS-SECTION 2 DÉTERMINATION DE LA BASE FORFAITAIRE D'IMPOSITION AFFÉRENTE À CHAQUE ÉLÉMENT DU TRAIN DE VIE

E. YACHTS ET BATEAUX DE PLAISANCE

I. Généralités. Éléments à retenir

54Le barème forfaitaire d'imposition prévu à l'article 168 du CGI distingue :

- d'une part, les yachts ou bateaux de plaisance à voiles, avec ou sans moteur auxiliaire, jaugeant au moins 3 tonneaux de jauge internationale et pour lesquels la base d'imposition est déterminée en fonction du tonnage ;

- d'autre part, les bateaux de plaisance à moteur fixe ou hors-bord, d'une puissance réelle d'au moins 20 CV et pour lesquels la base d'imposition est calculée en fonction de la puissance réelle.

55Conformément au principe général énoncé précédemment, sont à retenir tous les bateaux dont le contribuable a disposé pendant l'année d'imposition, à quelque titre que ce soit (propriétaire, locataire ou même sans titre juridique) [CE, arrêt du 20 octobre 1971, req. n° 80377, 7e et 9e s.-s., RJ n° III, p. 175], quel que soit le lieu (France -ou étranger) d'utilisation et même s'ils ont été construits par le contribuable lui-même.

Il en est ainsi même si l'assurance d'un bateau mis en vente a été résiliée et si le contribuable ne l'a pas utilisé dès lors qu'il en a gardé la disposition (CE, arrêt du 29 juillet 1983, n° 32245).

56Aucune taxation forfaitaire n'est, cependant, effectuée au titre des bateaux de plaisance lorsque le contribuable n'a disposé d'un élément de train de vie de cette nature que pendant une période d'une durée égale ou inférieure à un mois au cours d'une même année.

II. Yachts et bateaux de plaisance à voiles

a. Détermination de la base forfaitaire d'imposition.

57Pour les yachts ou bateaux de plaisance à voiles, avec ou sans moteur auxiliaire, la base d'imposition est déterminée de la manière suivante :

Pour les trois premiers tonneaux :7 500 F (1 140 € ) 1

Pour chaque tonneau supplémentaire :

- de 4 à 10 tonneaux : 2 250 F (340 € ) 1

- de 10 à 25 tonneaux : 3 000 F (460 € ) 1

- au-dessus de 25 tonneaux : 6 000 F (910 € ) 1

58Le nombre de tonneaux à prendre en considération est égal au nombre de tonneaux correspondant à la jauge brute sous déduction, le cas échéant, d'un abattement pour vétusté égal à 25 %, 50 % ou 75 % suivant que la construction du yacht ou du bateau de plaisance a été achevée depuis plus de cinq ans, plus de quinze ans ou plus de vingt-cinq ans. Le tonnage ainsi obtenu est arrondi, s'il y a lieu, à l'unité immédiatement inférieure.

Quintuplement de la base d'imposition.

59La base forfaitaire, déterminée comme précédemment indiqué, est quintuplée pour les bateaux de plaisance battant pavillon d'un pays ou d'un territoire qui n'a pas conclu avec la France de convention d'assistance administrative en vue de lutter contre la fraude et l'évasion fiscales (Panama, Honduras, Libéria, Liechtenstein, Bahamas, etc.).

Bien entendu, cette règle est applicable à tous les bateaux dont le contribuable a disposé pendant l'année d'imposition, à quelque titre que ce soit : propriétaire, locataire, usufruitier ou même sans titre juridique.

b. Éléments à prendre en considération.

60Conformément aux dispositions du barème susvisé, seuls doivent être retenus, comme éléments caractéristiques du train de vie des contribuables, les yachts ou bateaux de plaisance jaugeant au moins trois tonneaux de jauge internationale, qu'ils soient utilisés en mer, en rivière ou sur les lacs.

61Pour l'appréciation de cette limite, il convient de considérer chaque bateau distinctement.

62Il est précisé que la jauge internationale doit au sens de l'article 168, s'entendre de la jauge brute et que celle-ci, qui correspond sensiblement à la capacité intérieure du bateau, s'exprime en tonneaux, chaque tonneau valant 100 pieds anglais au cube, soit 2,83 mètres cubes. Elle est mentionnée, notamment sur l'acte de francisation qui est délivré par le service des Douanes et constitue l'acte officiel de propriété et de nationalité d'un navire. Cet acte doit obligatoirement être établi pour les bateaux jaugeant au moins 10 tonneaux de jauge brute et appartenant pour plus de moitié à des personnes de nationalité française résidant en France ou dans les territoires français d'outre-mer.

63Dès lors qu'il s'agit, en définitive, de procéder à une évaluation forfaitaire de la base d'imposition à l'impôt sur le revenu, il convient naturellement de ne pas prendre en considération les yachts ou bateaux utilisés à titre exclusivement professionnel, tels que ceux qui appartiennent à des entreprises de transport et qui assurent les liaisons entre le continent et certaines îles ou sont utilisés pour les promenades en mer.

64Il y a lieu, de même, de faire abstraction des bateaux désarmés et hors d'état de naviguer avec leurs propres moyens, même s'ils servent de pontons ou de logements flottants (mais, dans ce cas, de tels logements sont à retenir à titre de résidence principale ou secondaire).

c. Nombre de tonneaux à prendre en considération.

65Pour la détermination du nombre de tonneaux à prendre en considération, il est pratiqué, le cas échéant sur le nombre de tonneaux correspondant à la jauge brute un abattement pour vétusté égal :

- à 75 % pour les yachts et bateaux de plaisance dont la construction a été achevée depuis plus de vingt-cinq ans ;

- à 50 % pour les yachts et bateaux de plaisance dont la construction a été achevée depuis moins de vingt-cinq ans, mais depuis plus de quinze ans ;

- à 25 % pour les yachts et bateaux de plaisance dont la construction a été achevée depuis moins de quinze ans, mais depuis plus de cinq ans.

Le tonnage ainsi obtenu est arrondi, s'il y a lieu, à l'unité immédiatement inférieure.

66Il est précisé que, lorsque le nombre de tonneaux afférent à un bateau déterminé se trouve ramené, du fait de l'abattement pour vétusté, à un chiffre inférieur à trois tonneaux, cette circonstance ne saurait être regardée comme ayant pour effet d'exclure ledit bateau du champ d'application de l'article 168, qui vise les bateaux jaugeant effectivement au moins trois tonneaux. Dans cette situation, la base d'imposition est donc égale au minimum de 7 500 F (1 140 € ) 2 .

67Lorsque le contribuable dispose de plusieurs yachts ou bateaux de plaisance, il convient de considérer chacun de ces bâtiments comme un élément distinct et, par suite, de déterminer la base d'imposition correspondant le cas échéant à la possession de chacun d'eux.

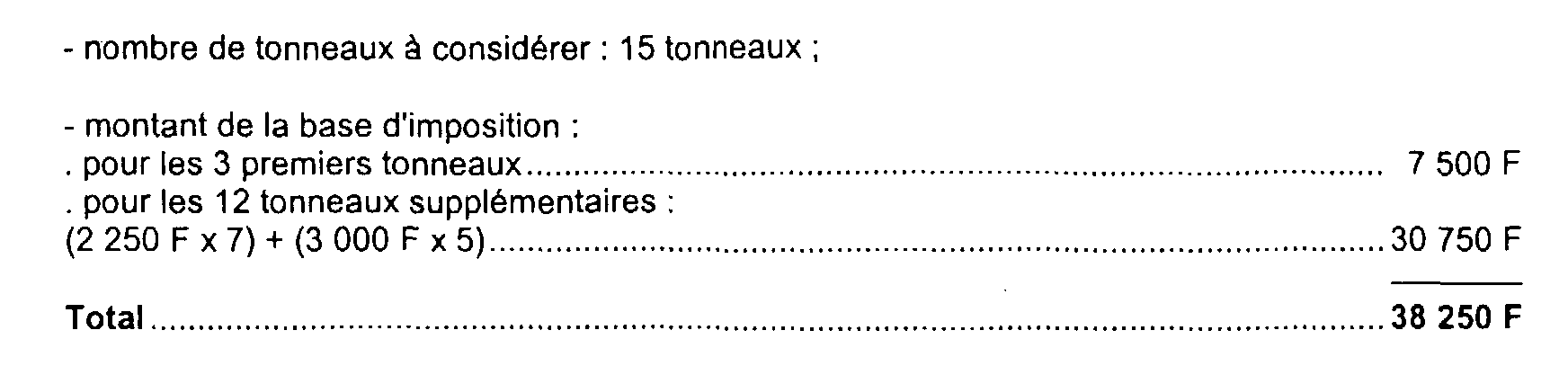

68 Exemples : Soit un bateau de quinze tonneaux. L'application des règles exposées ci-dessus fait ressortir, pour l'année 2000, les bases d'imposition forfaitaires suivantes, d'après la date à laquelle sa construction a été achevée :

1° Construction achevée depuis moins de cinq ans :

- nombre de tonneaux à considérer : 15 tonneaux ;

- montant de la base d'imposition :

1° Construction achevée depuis moins de cinq ans :

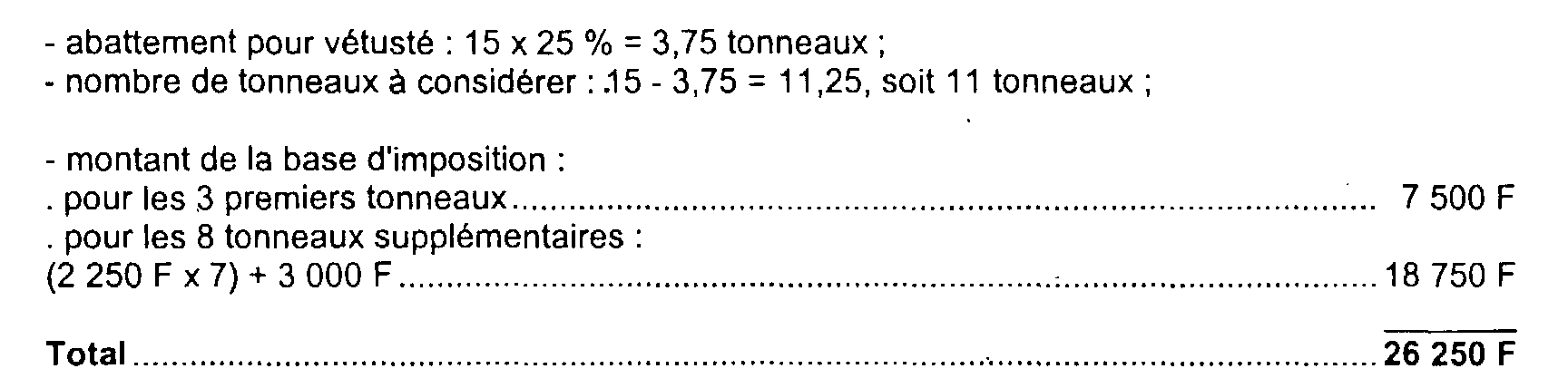

2° Construction achevée depuis plus de cinq ans mais depuis moins de quinze ans :

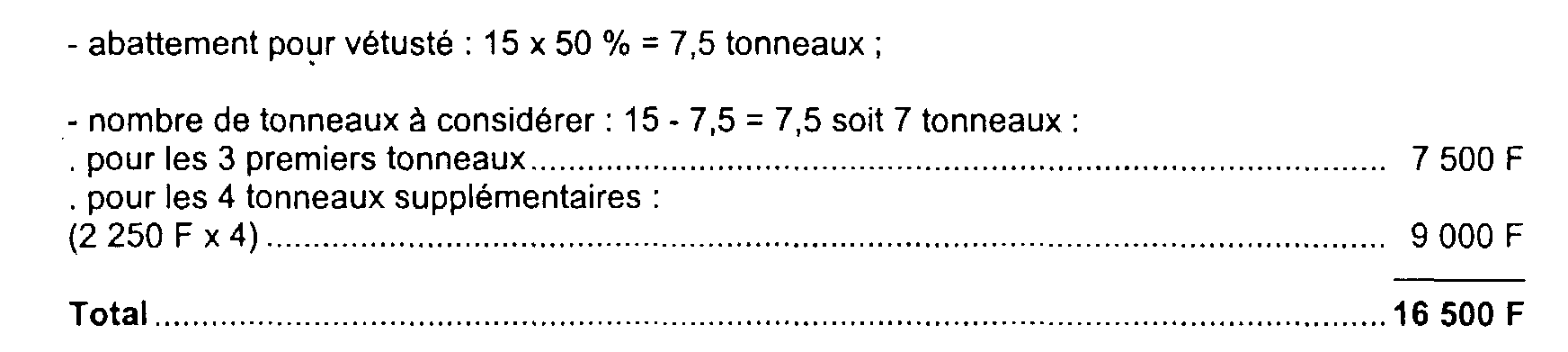

3° Construction achevée depuis plus de quinze ans mais depuis moins de vingt-cinq ans :

4° Construction achevée depuis plus de vingt-cinq ans :

- abattement pour vétusté : 15 x 75 % = 11,25 tonneaux ;

- nombre de tonneaux à considérer : 15 - -11,25 = 3,75, soit 3 tonneaux ;

- montant de la base d'imposition (minimum) : 7 500 F.

69En ce qui concerne les bateaux en copropriété, chacun des copropriétaires doit se voir assigner une base d'imposition déterminée au prorata de ses droits.

En raison du caractère gradué du barème, il convient d'ailleurs de procéder à la répartition, entre les intéressés, de la base d'imposition correspondant aux bâtiments indivis, et non pas à la répartition du nombre de tonneaux.

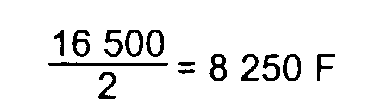

Exemple : Soit deux personnes copropriétaires, pour moitié chacune, d'un bateau de 7 tonneaux de jauge brute.

Sous réserve, éventuellement, de l'abattement pour vétusté, la base d'imposition afférente à ce bateau est égale, pour 2000, à :

La base d'imposition correspondante de chacun des copropriétaires sera donc de :

Seules, peuvent être considérées comme copropriétaires, pour l'application de la solution ci-dessus, les personnes dont le nom figure à ce titre sur l'acte de francisation du bateau, ou qui fournissent un document probant établissant formellement une situation de copropriété (CE 2 février 1990 n° 72938).

III. Bateaux de plaisance à moteur fixe ou hors-bord

a. Détermination da la base forfaitaire d'imposition.

70La base forfaitaire afférente aux bateaux de plaisance à moteur fixe ou hors-bord d'une " puissance réelle d'au moins 20 CV est déterminée de la manière suivante :

Pour les 20 premiers chevaux-vapeur : 6 000 F (910 € ) 3

Par cheval-vapeur supplémentaire : 450 F (69 € ) 3

71Toutefois, le barème de l'article 168 prévoit que la puissance de cette catégorie de bateaux ne doit être comptée que pour 75 %, 50 % ou 25 % en ce qui concerne ceux d'entre eux construits respectivement depuis plus de cinq ans, quinze ans et vingt-cinq ans (cf. n os79 et 80 ).

Quintuplement de la base d'imposition.

72La base forfaitaire, déterminée comme précédemment indiqué, est quintuplée pour les bateaux de plaisance battant pavillon d'un pays ou territoire qui n'a pas conclu avec la France de convention d'assistance administrative en vue de lutter contre la fraude et l'évasion fiscales (Panama, Honduras, Libéria, Liechtenstein, Bahamas, etc.).

Bien entendu, cette règle s'applique à tous les bateaux dont le contribuable a disposé pendant l'année d'imposition, à quelque titre que ce soit : propriétaire, locataire, usufruitier ou même sans titre juridique.

b. Éléments à prendre en considération.

73Seuls doivent être retenus les bateaux de cette nature d'une puissance réelle d'au moins 20 CV.

74Pour l'appréciation de cette limite, il convient de considérer chaque bateau distinctement.

75Comme pour les yachts et bateaux de plaisance à voiles, les bateaux à moteur fixe ou hors-bord utilisés à titre exclusivement professionnel n'ont pas à entrer en compte pour la détermination de la base imposable de leurs propriétaires.

76En ce qui concerne les bateaux en copropriété, chacun des copropriétaires doit se voir assigner une base d'imposition déterminée au prorata de ses droits.

77En raison du caractère gradué du barème, il conviendra d'ailleurs - comme pour les bateaux de plaisance à voiles - de procéder à la répartition entre les intéressés, de la base d'imposition correspondant aux bâtiments indivis, et non pas à la répartition du nombre de chevaux-vapeur.

78Les bateaux loués en vue de pratiquer le ski nautique pour une heure ou deux dans la journée ne doivent pas être retenus pour l'application de l'article 168, même si la location se renouvelle chaque jour pendant une période supérieure à un mois. Cette exception ne peut jouer, cependant, que si la location n'est pas conclue pour une longue durée et que si le locataire n'a pas un droit d'usage prioritaire du bateau.

c. Nombre de chevaux-vapeur à prendre en considération.

79Le barème de l'article 168 prévoit que la puissance de cette catégorie de bateaux ne doit être comptée que pour 75 %, 50 % ou 25 % en ce qui concerne ceux d'entre eux construits respectivement depuis plus de cinq ans, quinze ans et vingt-cinq ans.

80Pour l'application de ces réductions, l'âge du bateau est apprécié en fonction de l'âge du moteur.

81Par puissance réelle du moteur on doit entendre celle qui est déterminée en appliquant à la puissance « administrative » figurant sur les cartes de circulation délivrées par les services de l'inscription maritime un coefficient égal à ;

- 1,2 si la vitesse de rotation du moteur n'excède pas 1 500 tours par minute (moteur lent) ;

- 2 si la vitesse de rotation du moteur n'excède pas 3 000 tours par minute (moteur moyen) ;

- 4 si la vitesse de rotation est supérieure à 3 000 tours par minute (moteur rapide).

Si la base ainsi obtenue est supérieure à la puissance réelle, le contribuable peut faire état, à condition d'en justifier, de la puissance réelle entendue au sens de la puissance maximale en régime d'utilisation normale.

82En ce qui concerne l'abattement pour vétusté, il doit être calculé selon les mêmes modalités que pour les yachts ou bateaux de plaisance à voiles. Le nombre de chevaux-vapeur ainsi obtenu est éventuellement arrondi à l'unité immédiatement inférieure.

83Lorsque le nombre de chevaux-vapeur afférent à un bateau déterminé se trouve ramené, du fait de l'abattement pour vétusté, à un chiffre inférieur à 20, la base d'imposition correspondant à la possession dudit bateau doit être fixée au minimum de 6 000 F (910 € ) 4 .

84Enfin, lorsque le contribuable dispose de plusieurs bateaux de cette nature, la base d'imposition forfaitaire doit, comme pour les yachts et bateaux à voiles, être calculée distinctement pour chaque bâtiment.

85Pour les moteurs de secours, la puissance à retenir doit être réduite de moitié.

1 Ces seuils, fixés en euro par l'ordonnance n° 2000-916 du 19 septembre 2001, sont applicables à compter du 1 er janvier 2002, cf. BOI 13 RC N° 124 du 11 juillet 2001.

2 Ce seuil, fixé en euro par l'ordonnance n° 2000-916 du 19 septembre 2001, est applicable à compter du 1 er janvier 2002, cf. BOI 13 RC N° 124 du 11 juillet 2001.

3 Ces seuils, fixés en euro par l'ordonnance n° 2000-916 du 19 septembre 2001, sont applicables à compter du 1 er janvier 2002, cf. BOI 13 RC N° 124 du 11 juillet 2001.

4 Ce seuil, fixé en euro par l'ordonnance n° 2000-916 du 19 septembre 2001, est applicable à compter du 1 er janvier 2002, cf. BOI 13 RC N° 124 du 11 juillet 2001.