SOUS-SECTION 2 DÉTERMINATION DE LA BASE FORFAITAIRE D'IMPOSITION AFFÉRENTE À CHAQUE ÉLÉMENT DU TRAIN DE VIE

b. Précepteurs, préceptrices et gouvernantes.

20Par précepteurs et préceptrices, il convient d'entendre les personnes qui sont spécialement chargées de l'instruction et de l'éducation des enfants.

Quant aux gouvernantes, ce sont les personnes auxquelles est confiée la surveillance générale d'un ou plusieurs enfants, au point de vue physique et intellectuel.

C. VOITURES AUTOMOBILES DESTINÉES AU TRANSPORT DES PERSONNES

I. Détermination de la base forfaitaire d'imposition

1. Principe.

21La base forfaitaire d'imposition afférente aux voitures automobiles destinées au transport des personnes est égale au trois quarts de la valeur de la voiture neuve avec abattement de 20 % après un an d'usage et de 10 % supplémentaire par année pendant les quatre années suivantes.

2. Atténuation.

22La base forfaitaire, déterminée comme il a été indiqué précédemment est réduite de moitié en ce qui concerne, d'une part, les voitures appartenant aux pensionnés de guerre bénéficiaires du statut des grands invalides ainsi qu'aux aveugles et grands infirmes civils titulaires de la carte d'invalidité prévue à l'article 173 du Code de la famille et de l'aide sociale et, d'autre part, les voitures affectées principalement à un usage professionnel. Mais, pour ces dernières, l'abattement est limité à un seul véhicule.

La réduction susceptible d'être accordée aux invalides est obligatoirement subordonnée à la possession de la carte prévue à l'article 173 du Code de la famille et de l'aide sociale (CE, arrêt du 21 décembre 1966, n° 63494, RO, p. 315).

Pour bénéficier de la réduction prévue en faveur des voitures affectées principalement à un usage professionnel, le contribuable doit apporter la preuve de cette affectation (CE, arrêt du 26 février 1969, n° 75289).

23Ces réductions de base ne peuvent se cumuler.

24Si un véhicule professionnel est remplacé en cours d'année, la réduction de moitié se cumule avec les abattements pratiqués pour tenir compte de la durée réelle d'utilisation des véhicules.

Dans ce cas :

- les périodes d'utilisation retenues ne peuvent se chevaucher ; le nombre de mois d'utilisation à prendre en considération pour le calcul de la réduction de moitié des bases d'imposition ne peut être, au total, supérieur à douze ;

- toute fraction de mois est négligée, sauf s'il y a continuité dans la disposition d'un véhicule ; dans ce cas, le décompte du temps d'utilisation est effectué jour par jour.

II. Éléments à prendre en considération

1. Voitures automobiles destinées au transport de personnes.

25Doivent en principe, être prises en considération toutes les voitures automobiles destinées au transport de personnes.

26Sont ainsi exclues les voitures commerciales (fourgonnettes, camionnettes) spécialement aménagées pour le transport des marchandises et qui ne servent qu'exceptionnellement au transport de personnes.

Il convient également de faire abstraction des véhicules (autocars notamment) qui, bien qu'affectés aux transports de personnes, ne peuvent, en raison de leur utilisation commerciale, être considérés comme servant à l'usage personnel de leur possesseur.

27D'autre part, il a été admis que les voitures automobiles datant de plus de dix ans ne devaient pas entrer en ligne de compte en vue de l'application éventuelle à leurs possesseurs des dispositions de l'article 168. Il en est de même de celles qui sont définitivement hors d'état de rouler.

2. Voitures automobiles non affectées exclusivement à un usage professionnel.

28Une voiture automobile destinée au transport des personnes ne peut être prise en compte si elle est affectée exclusivement à usage professionnel ; si l'usage professionnel est seulement prépondérant, la base d'imposition est réduite de moitié (cf. ci-après n° 29 ).

Ainsi, une voiture, immatriculée au nom d'un contribuable, inscrite au bilan de son entreprise commerciale et affectée exclusivement à un usage commercial ne peut être retenue comme élément du train de vie de l'intéressé (CE, arrêt du 24 octobre 1981, n° 23679).

L'attention est appelée sur l'intérêt qui s'attache à recueillir tous éléments de fait sur l'affectation effective des véhicules automobiles, particulièrement dans le cas où ceux-ci sont inscrits à l'actif du bilan de l'entreprise exploitée par le contribuable ou figurent parmi les éléments amortissables (cas des commerçants ou artisans relevant du régime du forfait 1 ou des contribuables exerçant une activité non commerciale 1 ).

29En revanche, il y a lieu de faire état des voitures automobiles affectées à la fois à un usage professionnel et à un usage personnel. Cependant, lorsque ces voitures sont principalement à usage professionnel, la base d'imposition correspondante est à réduire de moitié (CE, arrêt du 3 décembre 1962, n° 54003).

Ainsi, un véhicule à usage de taxi peut être retenu comme un élément de train de vie lorsqu'il n'est pas utilisé exclusivement à des fins professionnelles (CE, arrêt du 17 avril 1985, n° 34177).

3. Voitures prises en location.

30En ce qui concerne les voitures prises en location, il doit être fait abstraction des voitures louées pour une période n'excédant pas un mois sauf lorsque, malgré de fréquents changements de véhicules en cours d'année, le contribuable a disposé, en fait, d'une voiture automobile pendant une période supérieure à un mois. Dans cette situation, le décompte du temps d'utilisation est à effectuer par jour.

31Par ailleurs, un véhicule automobile faisant l'objet d'une location-vente constitue un élément de train de vie pour l'application de l'article 168 du CGI (CE, arrêt du 20 avril 1983, n°s 21909 et 22200).

4. Voitures à la disposition du contribuable.

32Les voitures automobiles doivent être retenues dans les éléments du train de vie au nom de celui qui en a l'usage, même s'il n'en est pas propriétaire (CE, arrêt du 20 octobre 1971, n° 80377, RJ, n° III, p 175).

Il y a lieu également de prendre en considération les véhicules dont le contribuable a la disposition effective alors même qu'il ne serait pas titulaire du permis de conduire (CE, arrêts du 15 mai 1961, n° 49575, RO, p. 355, du 29 juin 1966, n° 69195 et du 28 janvier 1968, n° 70202).

III. Détermination de la valeur de la voiture

1. Valeur de la voiture neuve.

33La valeur de la voiture neuve correspond au prix de vente du véhicule en France, taxes comprises, à la date de sa première mise en circulation que ce véhicule ait été acquis en France ou à l'étranger.

34Cette date figure généralement sur le certificat d'immatriculation dit « carte grise ». Si exceptionnellement elle n'y était pas portée, il appartiendrait au propriétaire du véhicule de l'indiquer sous sa responsabilité. Il lui est loisible, dans cette hypothèse, de tenir compte de la date de construction du véhicule donnée par le constructeur ou par les ouvrages techniques spécialisés.

2. Abattements pour usage.

35Il résulte du texte légal que les abattements de 20 % après un an d'usage, puis de 10 % supplémentaire par année pendant les quatre années suivantes, doivent porter sur les trois quarts de la valeur de la voiture neuve.

36À ce sujet, il est indiqué que pour apprécier la durée d'utilisation d'un véhicule, il convient de se placer uniformément au 31 décembre de l'année d'imposition.

37La base afférente à une voiture automobile neuve acquise au cours d'une année donnée (trois quarts de la valeur à l'état neuf) ne subira, dès lors, au titre de ladite année, aucun abattement forfaitaire pour usage, mais seulement l'application d'un prorata temporis.

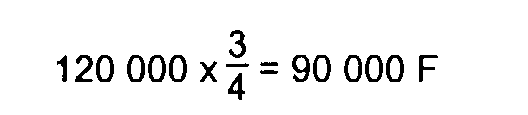

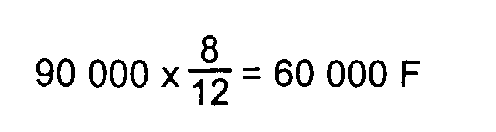

38 Exemple. - La base forfaitaire correspondant à une voiture achetée neuve le 20 avril 2000, et dont la valeur est de 120 000 F, sera déterminée comme suit :

- valeur initiale (trois quarts de la valeur à l'état neuf) :

- la base forfaitaire à retenir pour huit mois d'utilisation :

En revanche, une voiture acquise neuve au cours d'une année sera considérée pour l'imposition forfaitaire établie au titre de l'année suivante comme ayant un an d'usage pendant toute la durée de cette année suivante. Elle sera considérée ensuite comme ayant 2, 3... années d'usage et il devra, dès lors, être fait application des abattements correspondants.

On notera que le montant des abattements successifs ne peut en tout état de cause, excéder 60 % [20 % + (4 x 10 %)].

Exemple : Soit une voiture achetée neuve 110 000 F le 17 octobre 1998.

Les trois quarts de cette valeur se montent à 82 500 F.

Les bases à retenir successivement sont :

- 1998, pour deux mois d'utilisation :

- 1999, application, pour toute l'année, de l'abattement de 20 % correspondant à un an d'usage, soit :

- 2000, application, pour toute l'année, de l'abattement supplémentaire de 10 %, soit :

3. Cas particuliers.

Voitures d'occasion .

39Pour les voitures automobiles achetées d'occasion, il conviendra de prendre également en considération la valeur du véhicule à l'état neuf, les abattements pour usage étant déterminés, corrélativement, en tenant compte non pas de la date à laquelle le contribuable a acheté la voiture d'occasion, mais de la date de la première mise en circulation.

Revente et achat en cours d'année.

40Bien entendu, pour les voitures automobiles dont le contribuable n'a disposé que pendant une partie de l'année, la base d'imposition forfaitaire correspondante doit être réduite au prorata du nombre de mois compris dans cette période, toute fraction de mois étant négligée sauf s'il y a continuité. Dans ce cas, le décompte du temps d'utilisation sera effectué en nombre de jours (CE, arrêt du 18 février 1976, n° 96595).

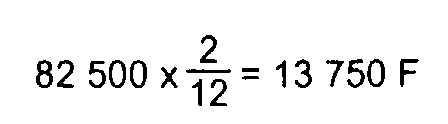

41 Exemple : Une personne revend le 20 mars 2000 une voiture automobile, mise en circulation le 1 er mai 1993 dont la valeur neuve était de 55 000 F et achète, le 1 er avril de la même année, un véhicule neuf d'une valeur de 110 000 F.

La base d'imposition la concernant, du chef de ces éléments, doit être déterminée pour l'année 2000, comme suit :

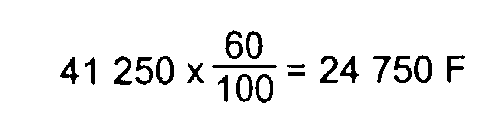

1° Voiture ancienne :

- valeur neuve : 55 000 F ;

- trois quarts de la valeur neuve : 41 250 F ;

- abattements pour usage :

- valeur à considérer :

- base d'imposition correspondant à deux mois d'utilisation :

2° Voiture neuve :

- valeur neuve : 110 000 F ;

- trois quarts de la valeur neuve : 82 500 F ;

- aucun abattement pour usage ne sera appliqué, la voiture ayant été utilisée pendant moins d'un an ;

- base d'imposition correspondant à neuf mois d'utilisation :

3° Base d'imposition totale :

Pour l'année 2001, la base d'imposition afférente à la voiture achetée en 2000 s'élèvera, après application de l'abattement de 20 %, à 66 000 F.

D. MOTOCYCLETTES DE PLUS DE 450 CM 3

I. Détermination de la base forfaitaire d'imposition

42La base d'imposition afférente aux motocyclettes de plus de 450 cm 3 de cylindrée est égale à la valeur de la motocyclette neuve avec abattement de 50 % après trois ans d'usage.

II. Éléments à prendre en considération

43Doivent être retenus comme éléments caractéristiques de train de vie des contribuables les motocyclettes dont le moteur possède une cylindrée supérieure à 450 cm 3 , quelle que soit leur utilisation.

44Par analogie avec les dispositions retenues en ce qui concerne les voitures automobiles, il est admis, cependant, que les motocyclettes datant de plus de dix ans ne doivent pas entrer en ligne de compte en vue de l'application éventuelle à leurs possesseurs des dispositions de l'article 168 du CGI. Il en est de même en ce qui concerne celles qui sont hors d'état de rouler.

45Les motocyclettes doivent être retenues dans les éléments de train de vie au nom de leur possesseur, que ce dernier en soit le propriétaire ou qu'il en ait seulement l'usage. Tel est le cas de motocyclettes appartenant à une entreprise et mises à la disposition d'un dirigeant ou d'un salarié et de celles qui sont prises en location.

46Toutefois, dans ce dernier cas, il doit être fait abstraction des motocyclettes louées pour une période n'excédant pas un mois sauf, lorsque malgré de fréquents changements de véhicules en cours d'année, le contribuable a disposé en fait d'une motocyclette pendant une durée supérieure à un mois. Dans cette situation, le décompte du temps d'utilisation est à effectuer par jour.

III. Détermination de la valeur de la motocyclette

47La valeur de la motocyclette neuve correspond au prix de vente, taxes comprises, de la machine à la date de sa première mise en circulation, quel que soit le lieu de son acquisition (France ou étranger).

La date de la première mise en circulation figure généralement sur la carte grise du véhicule. En cas d'absence d'une telle indication, c'est au propriétaire de la motocyclette qu'il appartient d'apporter sous sa responsabilité les précisions nécessaires en se référant par exemple à la date de construction de la motocyclette donnée par le constructeur ou par les ouvrages techniques spécialisés.

Abattements pour usage.

48Il résulte du texte légal qu'un abattement de 50 % doit être pratiqué après trois ans d'usage sur la valeur de la motocyclette neuve.

49Pour apprécier la durée d'utilisation d'une motocyclette, il convient de se placer uniformément au 31 décembre de l'année de l'imposition.

50Les abattements pour usage sont donc appliqués dans les conditions suivantes :

- année d'acquisition : aucun abattement n'est pratiqué, mais la base forfaitaire est réduite à proportion de la durée réelle d'utilisation de la motocyclette ;

- 2 è année : la motocyclette est considérée comme ayant un an d'usage pendant toute la durée de la 2 e année : pas d'abattement ;

- 3 è année : la motocyclette est considérée comme ayant deux ans d'usage : pas d'abattement ;

- 4 èannée et années suivantes : la motocyclette est considérée comme ayant trois ans d'usage pendant toute la durée de la 4 è année : abattement de 50 %. La base qui résulte de cet abattement est maintenue au cours des années suivantes.

51 Exemple : Soit une motocyclette achetée neuve le 12 septembre 1996 pour 50 000 F.

Les bases à retenir sont successivement :

- 1996 : pour trois mois d'usage : 50 000 F x 3/12 = 12 500 F ;

- 1997 : pas d'abattement : 50 000 F ;

- 1998 : pas d'abattement : 50 000 F ;

- 1999 : abattement de 50 %, soit 50 000 F x 50 % = 25 000 F ;

- 2000 et années suivantes 25 000 F.

Cas particuliers.

Motocyclettes d'occasion.

52Pour les motocyclettes achetées d'occasion, il convient de prendre en considération la valeur de la motocyclette à l'état neuf et de pratiquer les abattements pour usage en tenant compte, non pas de la date à laquelle le contribuable a acheté la motocyclette d'occasion, mais de la date de première mise en circulation.

Revente et achat en cours d'année.

53Lorsqu'au cours d'une même année un contribuable vend la motocyclette qu'il possède et en achète une autre, les bases forfaitaires d'imposition sont réduites à proportion du nombre de mois d'utilisation, toute fraction de mois étant négligée.

1 Il est précisé que les régimes du forfait (BIC) et de l'évaluation administrative (BNC) sont supprimés depuis l'imposition des revenus de l'année 1999.