SOUS-SECTION 2 RÉDUCTION D'IMPÔT AU TITRE DES SOUSCRIPTIONS DE PARTS DE FONDS COMMUNS DE PLACEMENT DANS L'INNOVATION

V. Cumul avec d'autres avantages fiscaux

53Le régime fiscal de faveur (exonération d'impôt sur le revenu des produits répartis par le fonds et des plus-values de cession ou de rachat des parts) dont bénéficient, sous certaines conditions, les porteurs personnes physiques de parts de fonds communs de placement à risques (FCPR) est applicable, sous les mêmes conditions, aux détenteurs de parts de FCPI.

Pour plus de précisions sur les conditions d'application du régime des FCPR, il convient de se reporter à la DB 5 G 4551 n°s 42 et suivants.

Par ailleurs, la réduction d'impôt au titre de la souscription de parts de FCPI n'est pas exclusive de l'octroi de la réduction d'impôt au titre des souscriptions effectuées directement au capital de sociétés non cotées prévue au I de l'article 199 terdecies-0 A du CGI (cf. DB 5 B 3391 ).

Les parts de FCPI dont la souscription a ouvert droit à la réduction d'impôt ne peuvent pas figurer dans un plan d'épargne en actions (PEA) défini à l'article 163 quinquies D du CGI.

ANNEXE I

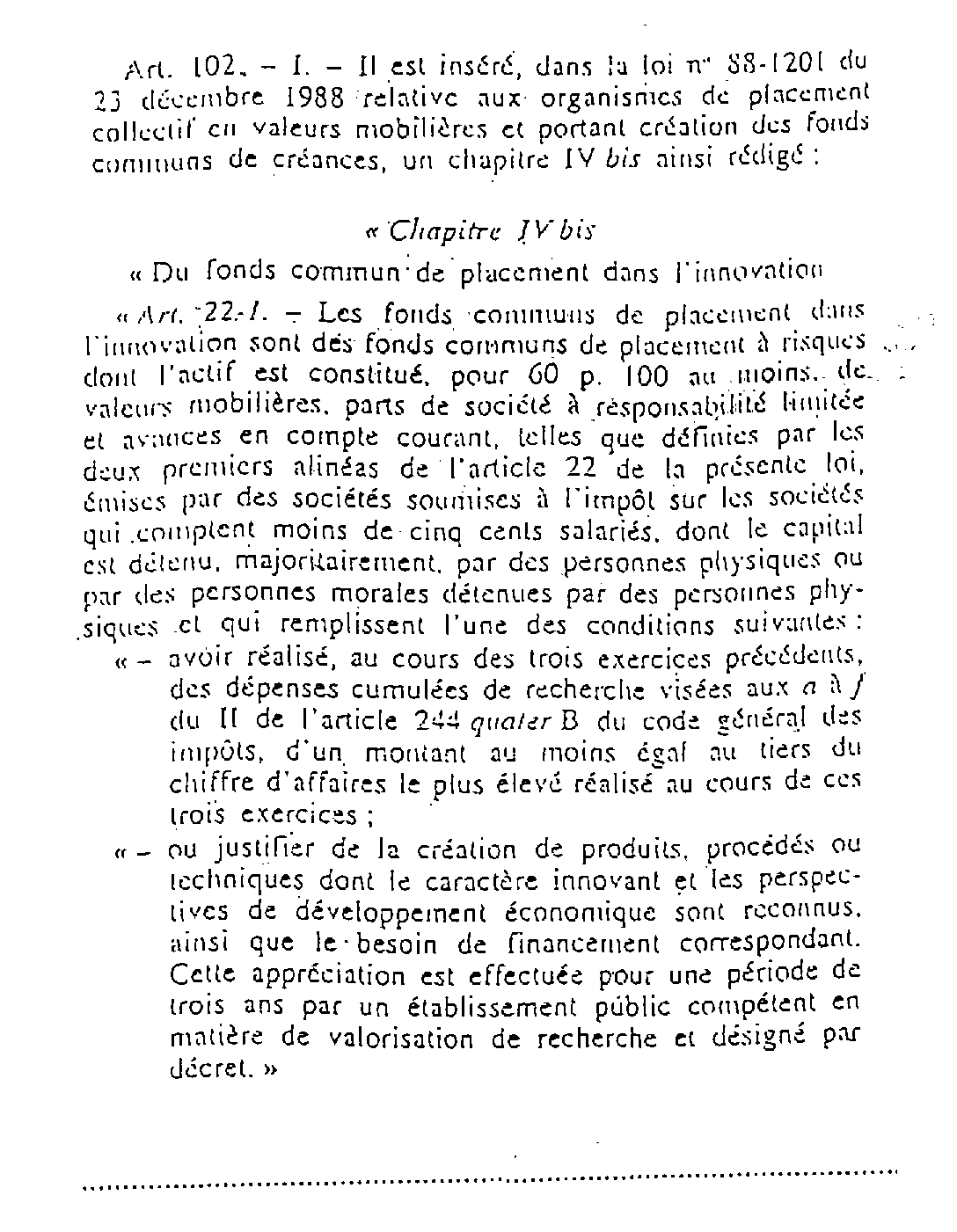

Article 102 de la loi de finances pour 1997

(n° 96-1181 du 30 décembre 1996)

ANNEXE II

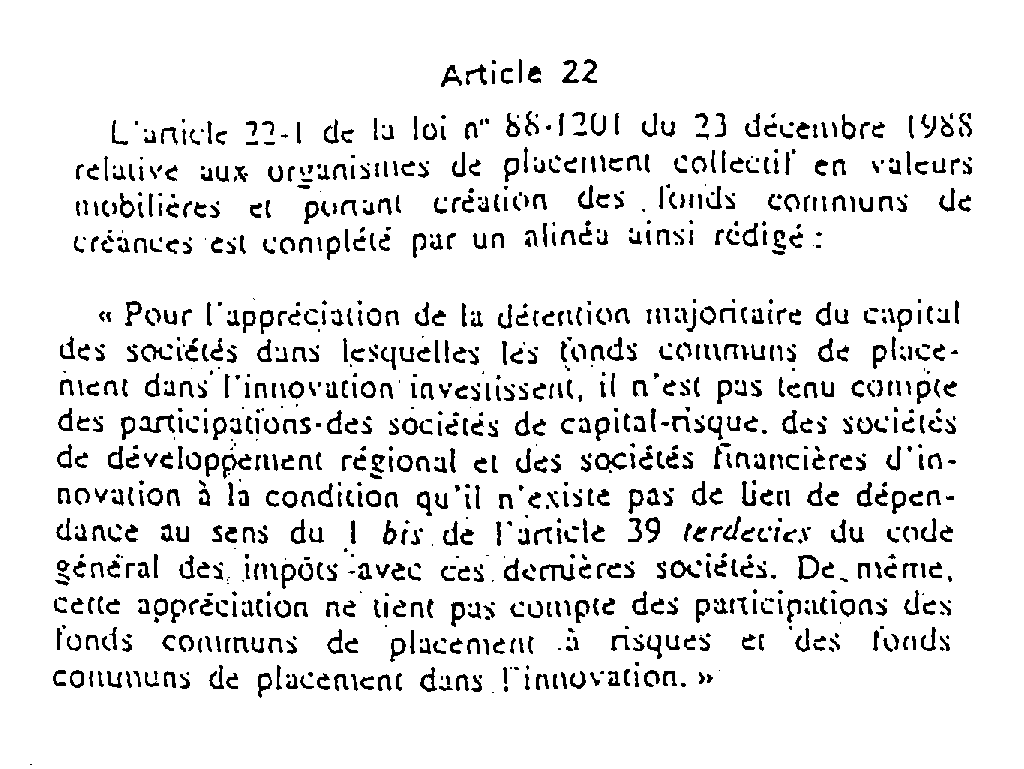

Article 22 de la loi de finances rectificative pour 1997

(n° 97-1239 du 29 décembre 1997)

ANNEXE III

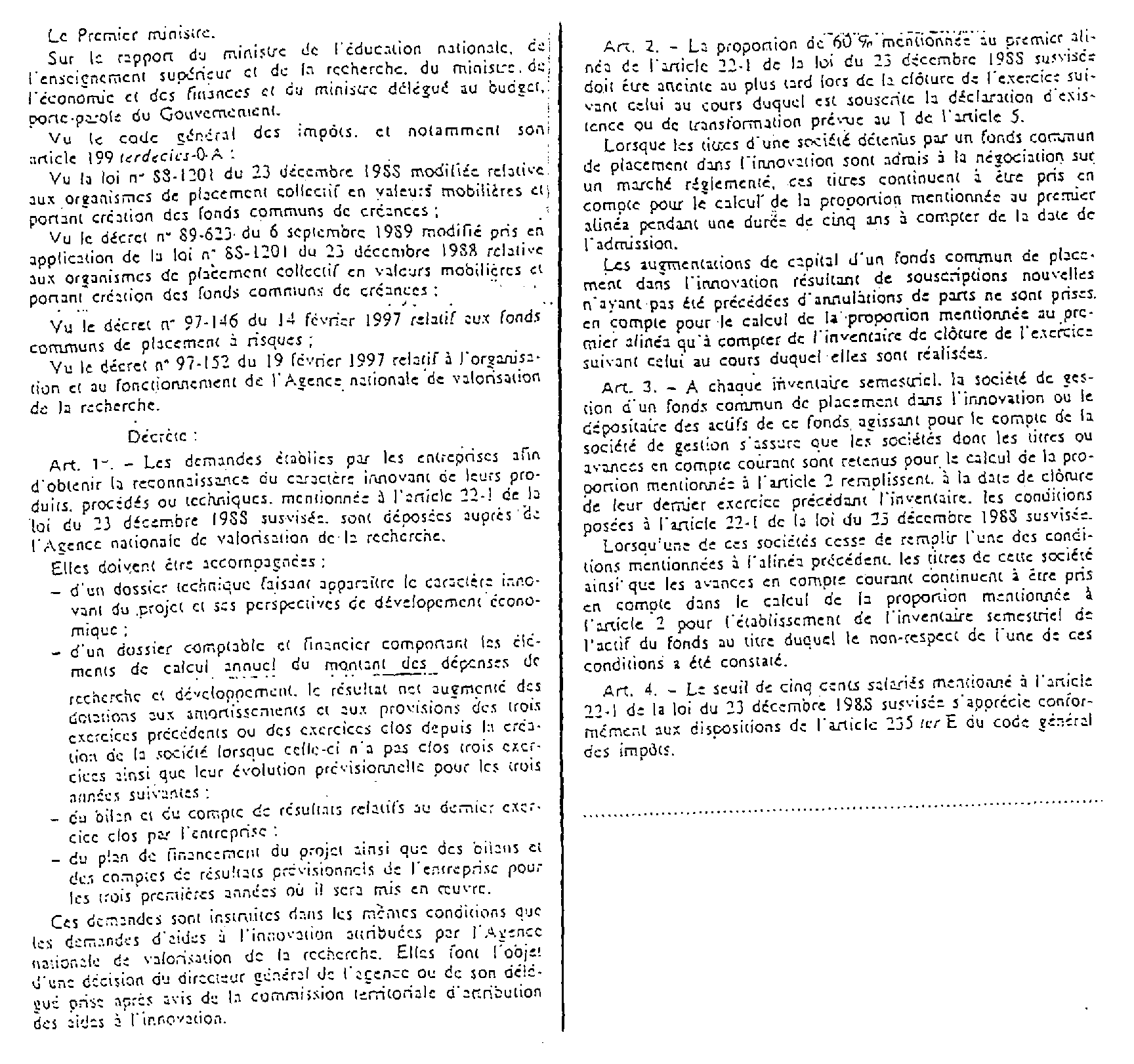

Décret n° 97-237 du 14 mars 1997 relatif aux fonds

communs de placement dans l'innovation

ANNEXE IV

Article 94 de la loi de finances pour 1999

(n° 98-1266 du 30 décembre 1998)

IV- L'article 22-1 de la loi n° 88-1201 du 23 décembre 1988 précitée est complété par un alinéa ainsi rédigé :

« Les conditions relatives au nombre de salariés et à la reconnaissance par un établissement public compétent en matière de valorisation de recherche ou à raison de leurs dépenses cumulées de recherche, du caractère innovant des sociétés dont les titres figurent à l'actif d'un fonds commun de placement dans l'innovation s'apprécient lors de la première souscription ou acquisition de ces titres par ce fonds. »

ANNEXE V

Article 5 de la loi n° 99-587 du 12 juillet 1999 sur l'innovation et la recherche

A. - Au premier alinéa de l'article 22-1 de la loi n° 88-1201 du 23 décembre 1988 relative aux organismes de placement collectif en valeurs mobilières et portant création des fonds communs de créances, les mots : « dont le capital est détenu majoritairement par des personnes physiques ou par des personnes morales détenues par des personnes physiques » sont remplacés par les mots : « dont le capital n'est pas détenu majoritairement, directement ou indirectement, par une ou plusieurs personnes morales ayant des liens de dépendance avec une autre personne morale au sens du 1 bis de l'article 39 terdecies du code général des impôts.

B. - Le quatrième alinéa de l'article 22-1 de la loi n° 88-1201 du 23 décembre 1988 précitée est supprimé.