SOUS-SECTION 1 RÉDUCTION D'IMPÔT ACCORDÉE AU TITRE DES DONS FAITS PAR LES PARTICULIERS

II. Cas particulier des versements pour le financement de la campagne des candidats aux élections et des partis politiques

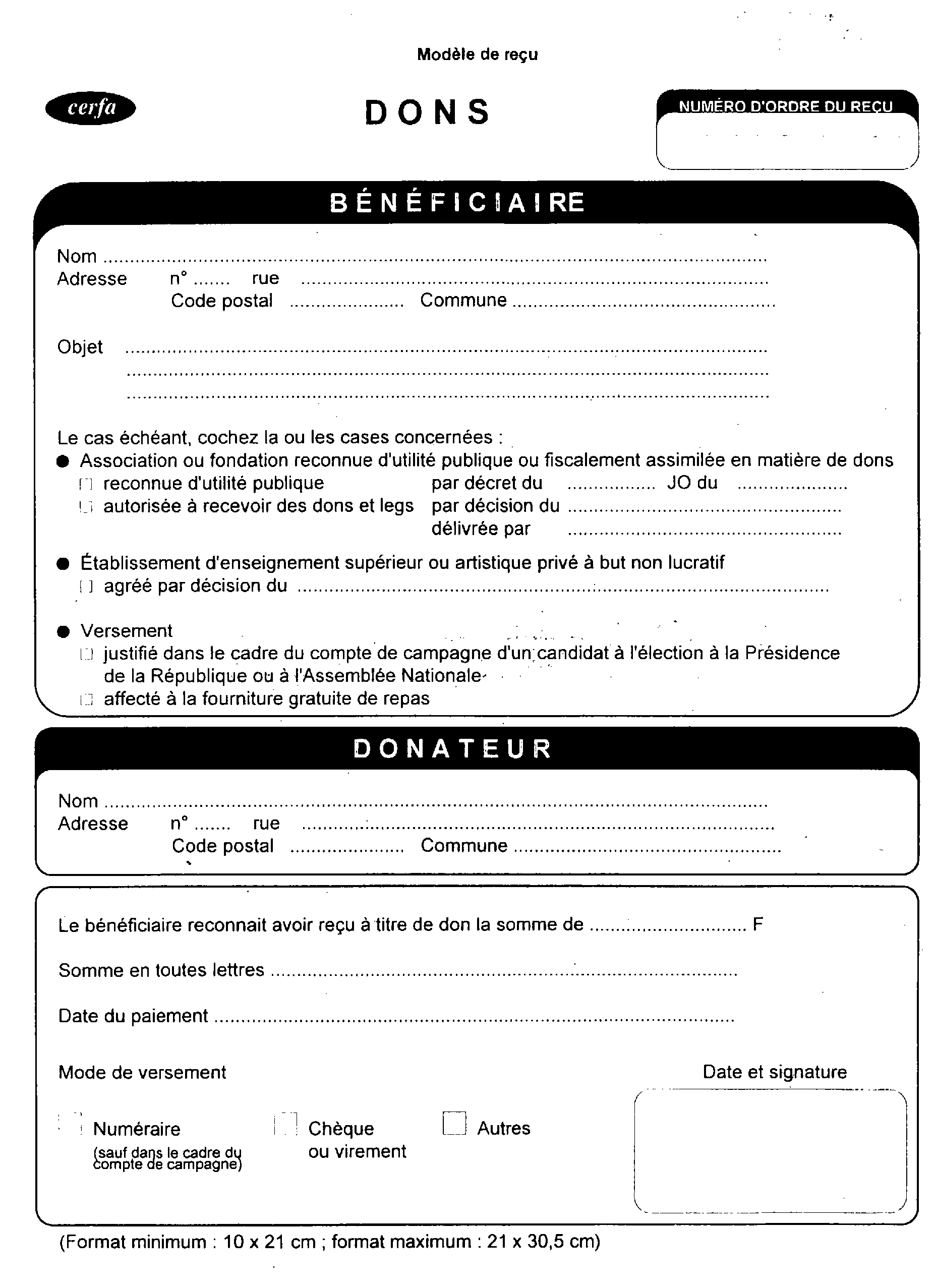

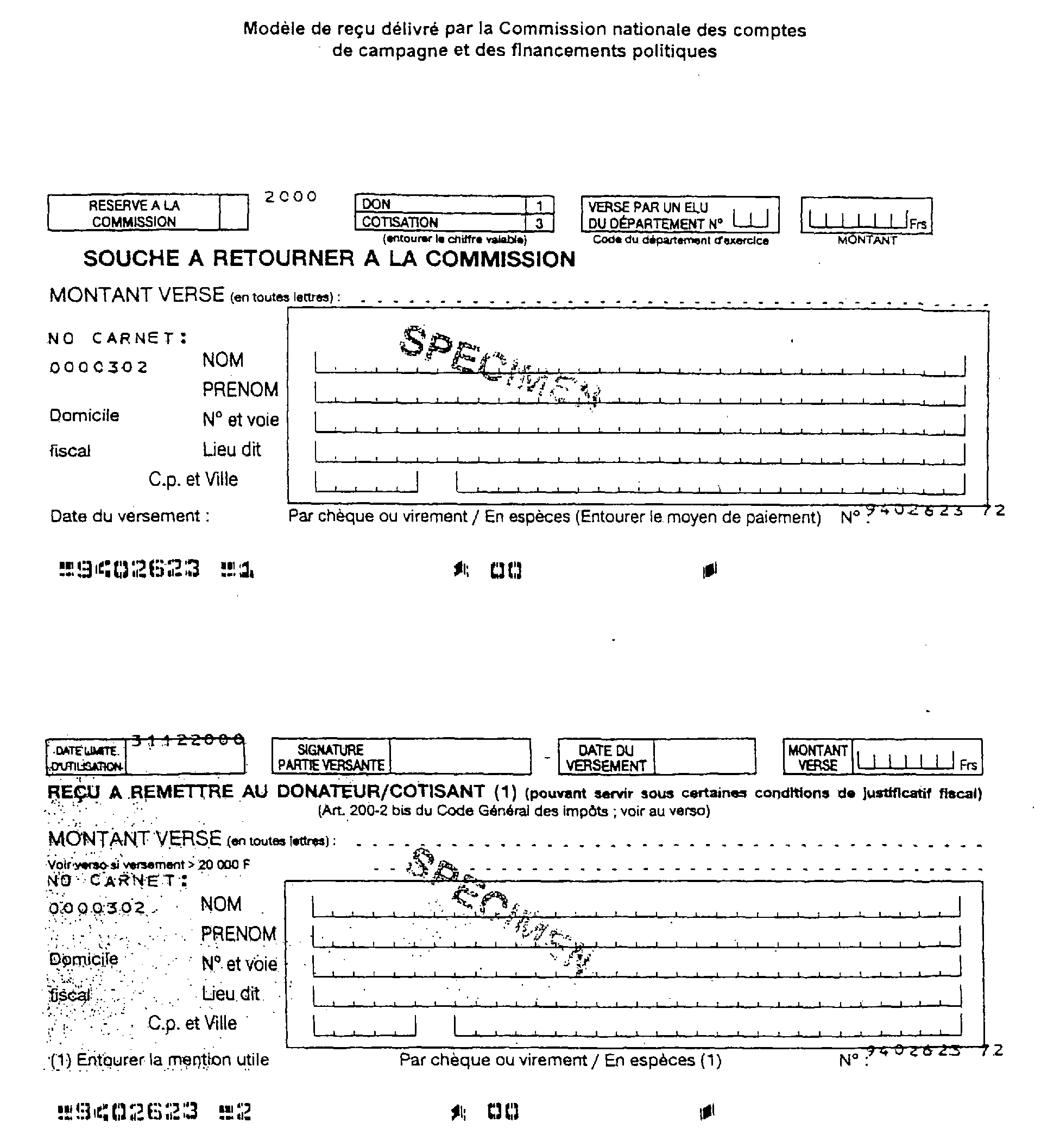

89 Les dons consentis pour le financement des partis politiques et des campagnes électorales et les cotisations versées à un parti ou groupement politiques doivent donner lieu à délivrance d'un reçu.

Ce reçu de couleur rose, délivré directement au donateur par le mandataire (personne physique dénommée mandataire financier, association de financement électorale ou d'un parti politique) est détaché d'un carnet à souches numérotées qui est édité par la Commission nationale des comptes de campagne et des financements politiques (CNCCFP) [cf. annexe III].

Il doit être signé par le donateur et mentionner :

- le montant et la date du versement ;

- l'identité et l'adresse du domicile fiscal ou du lieu d'imposition du donateur ;

- les modalités de paiement (chèques ou espèces) ;

- ainsi que le nom et l'adresse du bénéficiaire du don ou de la cotisation, lorsque leur montant est supérieur à 20 000 F.

En revanche, la loi garantit la confidentialité du bénéficiaire pour les dons et cotisations inférieurs ou égaux à 20 000 F. En conséquence, les reçus délivrés pour ces versements ne mentionnent pas le nom du ou des candidats ou partis politiques bénéficiaires.

Le donateur doit joindre ce reçu à sa déclaration de revenus après avoir apposé sa signature dans le cadre prévu à cet effet.

A défaut de production de celui-ci, la réduction d'impôt est refusée sans notification de redressements préalable.

Remarque : Afin de permettre à l'administration d'exercer son contrôle sur la validité des reçus présentés, l'article 110 de la loi de finances pour 1993 a institué un droit de communication de l'administration fiscale auprès de la CNCCFP.

En application de ce texte :

• les agents des impôts peuvent demander à la CNCCFP d'authentifier les justificatifs des dons, produits par les contribuables ;

• la CNCCFP communique à l'administration fiscale les infractions qu'elle a relevées pouvant avoir une incidence fiscale sur la déductibilité des dons.

III. Sanctions

90Afin de lutter contre la délivrance abusive ou frauduleuse d'attestations de versements ouvrant droit à avantage fiscal, l'article 1768 quater du CGI issu de l'article 87 de la loi n° 97-1269 du 30 décembre 1997 a institué une amende fiscale à l'égard de toute personne, organisme ou groupement qui délivre irrégulièrement des reçus permettant à un contribuable d'obtenir une réduction d'impôt.

Cette amende fiscale est égale à 25 % des sommes indûment mentionnées sur ces documents (cf. BOI 13 N-2-98 ).

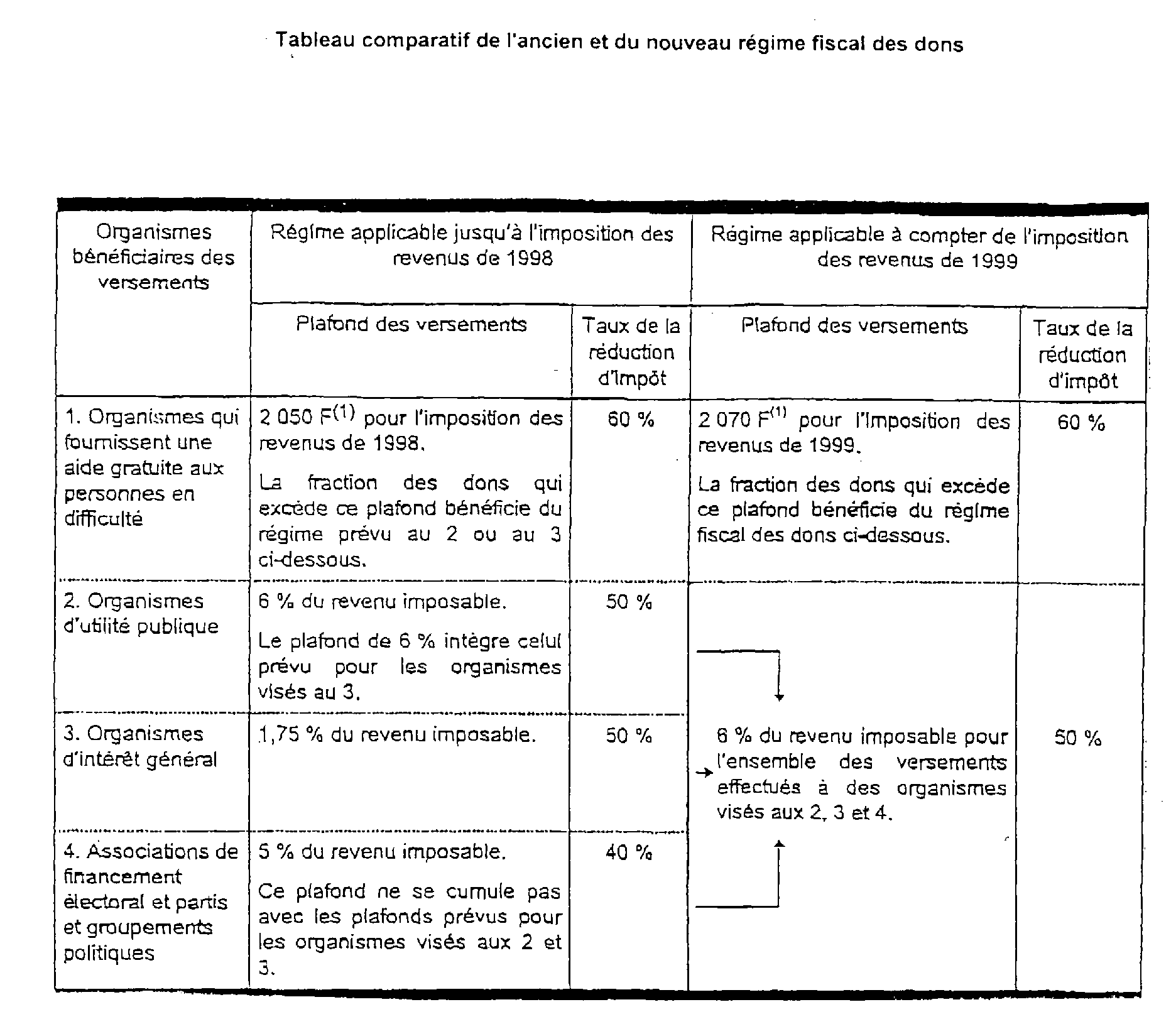

ANNEXE I

Tableau comparatif de l'ancien et du nouveau régime fiscal des dons

1

ANNEXE II

ANNEXE III

Modèle de reçu délivré par la Commission nationale des comptes

de campagne et des financements politiques

1 Plafond revalorisé chaque année dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu.