B.O.I. N° 187 du 9 OCTOBRE 1998

BULLETIN OFFICIEL DES IMPÔTS

13 N-2-98

N° 187 du 9 OCTOBRE 1998

13 R.C. / 42 - N 2

INSTRUCTION DU 1 er OCTOBRE 1998

INFRACTIONS ET SANCTIONS DIVERSES

AMENDE DE 25 % EN CAS DE DELIVRANCE IRREGULIERE DE DOCUMENTS

JUSTIFICATIFS DE DEDUCTION DU REVENU OU DU BENEFICE IMPOSABLE

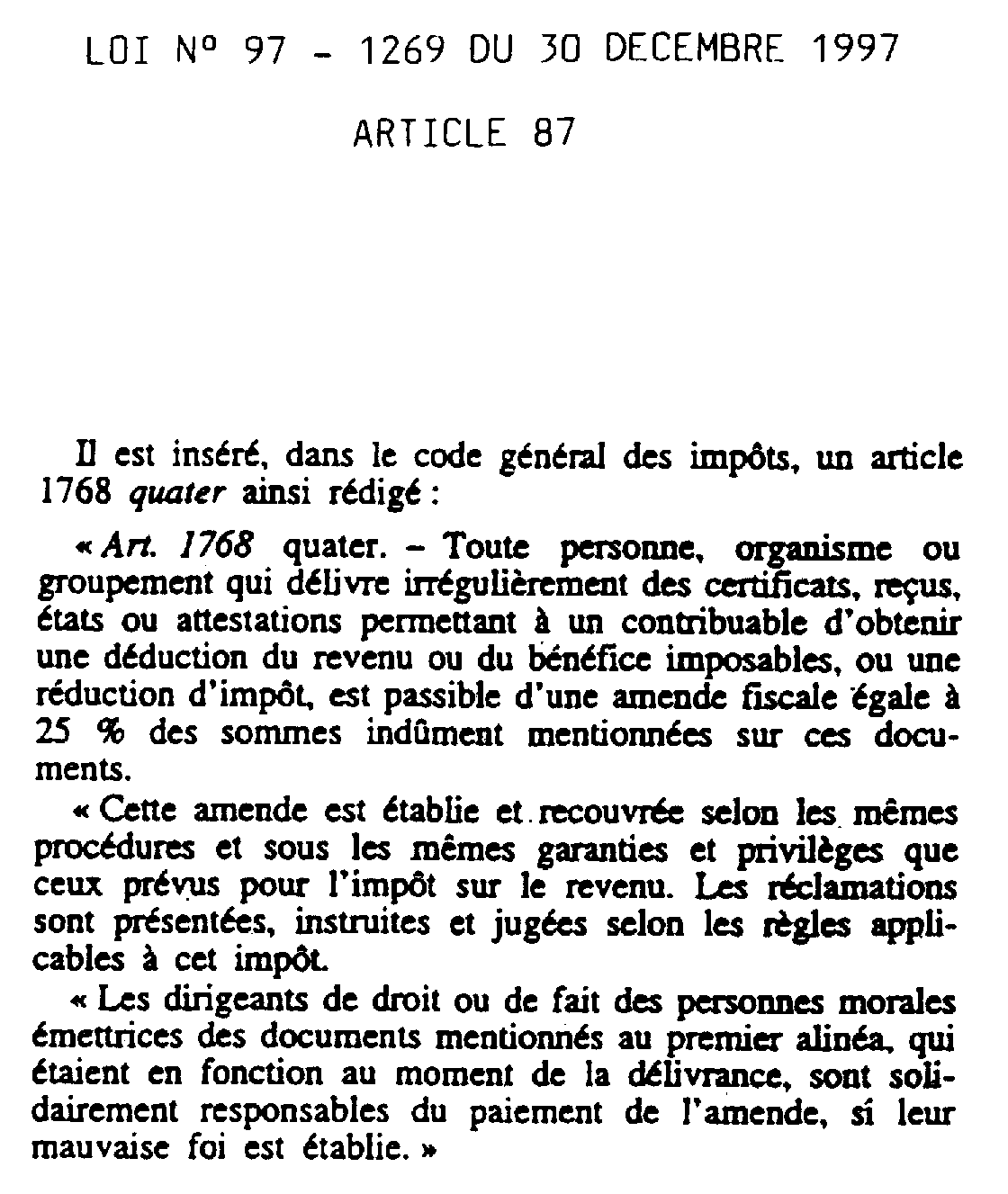

ARTICLE 87 DE LA LOI N° 97 - 1269 DU 30 DECEMBRE 1997

(CGI, ARTICLE 1768 QUATER)

NOR : ECOL 9800124 J

[D.G.I. - Bureaux CF 1, III B 2 et IV A 1 ; Bureaux S.L.F. - B 2 et C 1]

|

ECONOMIE GENERALE DE LA MESURE

Afin de lutter contre la délivrance abusive ou frauduleuse d'attestations de versements ouvrant droit à un avantage fiscal, l'article 87 de la loi n° 97-1269 du 30 décembre 1997, dont le texte est reproduit en annexe, a institué une amende fiscale à l'égard de toute personne, organisme ou groupement qui délivre irrégulièrement des certificats, reçus, états ou attestations permettant à un contribuable d'obtenir une déduction du revenu ou du bénéfice imposable ou une réduction d'impôt. Cette amende fiscale est égale à 25 % des sommes indûment mentionnées sur ces documents. L'amende est établie et recouvrée selon les mêmes procédures et sous les mêmes garanties et privilèges que ceux prévus pour l'impôt sur le revenu. Les réclamations sont présentées, instruites et jugées selon les règles applicables à cet impôt. Les dirigeants de droit ou de fait des personnes morales émettrices de ces documents qui étaient en fonction au moment de la délivrance sont solidairement responsables du paiement de l'amende si leur mauvaise foi est établie. La présente instruction a pour objet de commenter ce dispositif qui est codifié à l'article 1768 quater nouveau du CGI. • |

||||

|

CHAPITRE PREMIER

CHAMP D'APPLICATION

SECTION 1

Un texte de portée générale

A. REDEVABLES DE L'AMENDE

La formulation très large du texte rend passibles de l'amende, lorsque les conditions sont remplies, aussi bien les personnes physiques ou morales que les organismes ou groupements délivrant à des tiers des pièces justificatives leur permettant de bénéficier d'un avantage fiscal.

Sont notamment visées les entreprises exerçant une activité à caractère commercial ou financier, les organismes d'assurance, les associations ou les syndicats.

B. NATURE DES DOCUMENTS DELIVRES

Les documents délivrés peuvent prendre la forme d'un certificat, d'un reçu, d'un état ou d'une attestation.

Sont ainsi concernés les documents devant être joints à la déclaration des revenus ou des résultats afin de justifier le bénéfice, soit d'une déduction de ces revenus ou résultats, soit d'une réduction d'impôt.

Exemples :

- certificats délivrés par les assureurs auprès desquels ont été souscrits des contrats d'assurance sur la vie, des contrats de rente-survie ou d'épargne handicap (articles 199 septies à 199 septies A du CGI et 17 E de l'annexe IV au même code) ;

- pièces justificatives établies par les organismes et associations visés à l'article 200-2, 3 et 4 du CGI, dans le cadre de la réduction d'impôt accordée au titre des dons faits par les particuliers (articles 200-1 et 5 du CGI, arrêté du 15 mars 1989, J.O. du 21 mai, DB 5B 3311 au 20 juillet 1994).

- états individuels délivrés par les sociétés, au titre de la réduction d'impôt en cas de souscription au capital des petites et moyennes entreprises (articles 199 terdecies OA du CGI et 46 Al bis, de l'annexe III au même code) ou reçu de la souscription en numéraire en cas de déduction des pertes en capital de sociétés nouvelles ou de sociétés en difficultés en état de cessation des paiements (articles 163 octodecies A du CGI et 75 - OY de l'annexe II au même code) ;

- attestations annuelles fournies par les organismes financiers, au titre de la réduction d'impôt afférente aux intérêts de prêts à la consommation (articles 199 septdecies du CGI et 46 AP à 46 AR de l'annexe III au même code, ces dispositions n'étant applicables que pour les années 1996 et 1997).

- reçus émis par les syndicats au titre de la réduction d'impôt pour cotisations syndicales (article 199 quater C du CGI) ;

- certificats établis par les organismes de formation agréés ayant dispensé des actions de formation, au titre de la réduction d'impôt pour formation des chefs d'entreprises (articles 199 quater E du CGI et 46 AL de l'annexe III au même code) ;

- attestations délivrées par les sociétés nouvelles ou, selon le cas, documents remis par les organismes prêteurs, dans le cadre de la réduction d'impôt au titre du rachat d'une entreprise par ses salariés (articles 83 ter et 199 terdecies A du CGI, 38 septdecies H et 46 AM de l'annexe III au même code) ;

- attestations délivrées par les organismes, oeuvres ou fondations en vue d'autoriser les déductions prévues aux articles 238 bis et 238 bis A du CGI.

C. INFRACTIONS CONCERNEES

Aux termes de l'article 1768 quater du CGI, l'amende de 25 % est applicable lorsque les documents justificatifs sont délivrés dans des conditions irrégulières.

L'irrégularité peut résulter :

* d'infractions concernant le document lui-même

Exemple :

- non respect des conditions de forme (omission de la date du versement ou du mode règlement par exemple) ;

- mentions fausses ou de complaisance (montants ne correspondant pas aux versements effectifs, dissimulation de l'identité du destinataire, mentions antidatées...) ;

- montants correspondant à des versements non éligibles à un avantage fiscal (ex : certificats établis par des organismes d'assurance au titre de contrats d'assurance sur la vie ne répondant pas aux critères prévus par les textes...) ;

* de la situation de la personne, de l'organisme ou du groupement émetteur

ex : personnes, organismes ou groupements ne répondant pas aux conditions requises par le CGI pour délivrer les documents justificatifs (ex : associations sorties du cadre de la non lucrativité).

SECTION 2

Exclusions

De portée générale, l'article 1768 quater du CGI couvre en principe toutes les situations de délivrance abusive de documents relatifs à la justification d'un avantage fiscal.

L'application de l'amende doit toutefois être écartée dans les cas suivants :

A. SITUATIONS NON COUVERTES EXPRESSEMENT PAR LE TEXTE

Le texte vise les cas de délivrances irrégulières de documents en vue de permettre à un contribuable d'obtenir une déduction du revenu ou du bénéfice imposable ou une réduction d'impôt.

Ne sont donc pas concernés, stricto sensu, les cas dans lesquels l'avantage fiscal consiste en un crédit d'impôt (ex : certificats d'avoir fiscal).

B. SITUATIONS COUVERTES PAR DES DISPOSITIFS DE SANCTIONS SPECIFIQUES

Les situations concernées sont les suivantes :

* Amende fiscale prévue à l'article 1740 ter du CGI.

Cette amende concerne la délivrance de factures, dans le cadre des relations entre professionnels, qui comportent des indications fictives ou mensongères.

* Amende fiscale prévue à l'article 1740 quater du CGI.

Cette amende est applicable aux personnes ayant délivré des factures, relatives aux travaux visés aux articles 199 sexies C, 199 sexies D, 199 decies C et 199 decies D (en vue de bénéficier de la réduction d'impôt pour dépenses de gros travaux afférents à l'habitation principale ou à l'investissement immobilier locatif), qui comportent des mentions fausses, de complaisance ou dissimulent l'identité des bénéficiaires.

CHAPITRE SECOND

MISE EN OEUVRE

SECTION 1

Motivation

La loi n° 79-587 du 11 juillet 1979 relative à la motivation des actes administratifs est applicable à l'amende prévue à l'article 1768 quater du CGI.

La motivation est portée à la connaissance du contribuable, trente jours au moins avant la mise en recouvrement. Durant ce délai, le contribuable peut présenter ses observations (article L 80 D du LPF).

Lorsque l'article L 48 du LPF trouve à s'appliquer, la motivation de l'amende s'effectue dans la notification de redressements qui doit comporter les motifs de droit et de fait qui justifient son application (DB 13 L 1611 § 4, 17 et 18).

SECTION 2

Recouvrement

L'amende est recouvrée par voie de rôle.

La prescription quadriennale de l'action en recouvrement est applicable.

Le recouvrement de l'amende est garanti par des sûretés réelles sur les biens de la personne sanctionnée (privilège et hypothèque légale).

Par ailleurs, le troisième alinéa de l'article 1768 quater du CGI prévoit que les dirigeants de droit ou de fait des personnes morales émettrices des documents délivrés dans des conditions irrégulières, qui étaient en fonction au moment de la délivrance, sont solidairement tenus au paiement de l'amende si leur mauvaise foi est établie.

SECTION 3

Contentieux

La dernière phrase du deuxième alinéa de l'article 1768 quater du CGI précise que les réclamations sont présentées, instruites et jugées selon les règles applicables à l'impôt sur le revenu.

Il en résulte que les personnes, organismes ou groupements sanctionnés peuvent, dans le délai prévu par l'article R *196-1 du LPF, introduire une réclamation contentieuse auprès du service des impôts. La décision prise dans ce cadre est elle-même susceptible de faire l'objet d'un recours devant le Tribunal administratif. Par ailleurs, en application de l'article L 247 du LPF, l'administration fiscale peut accorder une atténuation de l'amende par voie de transaction, remise ou modération.

CHAPITRE TROISIEME

ENTREE EN VIGUEUR

L'amende prévue à l'article 1768 quater du CGI est applicable aux cas de délivrances irrégulières de certificats, reçus, états ou attestations effectuées à compter du 1er janvier 1998, quelles que soient la période d'imposition à laquelle ces documents se rapportent et la date des versements correspondants.

Le Directeur adjoint,

B. PAYS

•